不同产出缺口界定与估算的新方法:一个结构性表述

2014-09-18陈利锋

陈利锋

(中共广东省委党校经济学教研部,广东 广州 510053)

不同产出缺口界定与估算的新方法:一个结构性表述

陈利锋

(中共广东省委党校经济学教研部,广东 广州 510053)

文章采用结构方程方法,通过构建动态随机一般均衡模型对效率产出缺口、自然律产出缺口以及基于劳动力市场的GGL产出缺口进行了估算,并在此基础上比较了基于结构方程方法估算的产出缺口与基于单变量或单方程方法估算的产出缺口。研究发现,由于结构方程方法完整的反映出变量之间相互作用的机制,进而使得对于产出缺口的估算而言,结构方程方法可能优于单变量或单方程方法。

效率产出缺口;自然律产出缺口;GGL产出缺口;动态随机一般均衡

长期以来,主流经济学将经济增长作为宏观经济政策的目标之一,与之相关的产出缺口也成为评估宏观经济政策效应的重要指标。在已有的研究中,通常将产出缺口界定为实际产出(Actual Output)与潜在产出(Potential Output)之间的差额,并且这一界定广泛应用于使用单变量或单方程方法对产出缺口估算中。而经典经济学关于产出缺口的界定主要包括两类:(1)效率产出缺口,即实际产出与完全竞争市场(包括产品市场与劳动力市场)下的产出之间的差额;(2)自然律产出缺口,即实际产出与弹性工资与价格下非完全竞争市场的产出之间的差额。显然,单变量或单方程方法无法对此进行细分。另外,单变量或者单方程方法还存在一些明显的不足:(1)从理论的角度看,单变量或者单方程方法无法反映政策机制变动引起的经济主体预期的变化及其对于产出等宏观经济变量的影响,因而,这一方法在估算过程中可能遭遇“卢卡斯批判”(Lucas Critique);(2)从估计方法的角度看,单变量或者单方程方法在估算产出缺口的过程中依赖无法直接观测的“潜在产出”,因而在估算过程中通常假定潜在产出是关于时间的一个平滑函数并且可以采用统计趋势进行有效的逼近[1]45-46,[2]9-10。但是,与之相对的是,现代经济周期的理论与经验研究均表明一个明显的事实是短期中外生冲击引起产出的剧烈波动。因而,单变量或者单方程方法估算出来的产出缺口可能并非真正意义上产出缺口的有效代理变量[2]17-18。正是由于以上不足,已有的研究如郑挺国与王霞等研究均认为单变量方法如HP滤波法所获得的产出缺口几乎不可靠[3]141。

当然,由于单变量与单方程方法的不足,研究者开始采用结构方程方法即构建动态随机一般均衡(即DSGE)模型估算产出缺口,较早提出这一思路的是Adolfson等学者[4]。Galı等人则对已有的研究进行了扩展[1]48-49,[2]17-18,针对“潜在产出”估算中存在的不足,作者提出了一个基于劳动力市场效率缺口的产出缺口。与已有的产出缺口估算方法相比,这一产出缺口估算过程中所涉及的所有变量均可直接观测(本文将这一缺口称为GGL产出缺口)。这些研究在较大程度上实现了对已有产出缺口估算方法的改进。

基于以上采用结构方程方法估算产出缺口的思路,本文构建了一个动态新凯恩斯主义模型并采用结构宏观计量经济学方法对产出缺口进行了估算。本文首先基于结构方程方法对效率产出缺口、自然律产出缺口与GGL产出缺口进行了估算,然后将其与采用单变量或单方程方法(HP滤波法、CF滤波法以及回归分析法)估算的产出缺口进行比较。与已有的研究不同,本文主要进行了如下工作:(1)借鉴Galı与陈利锋[2]21-22,[5],通过名义工资刚性将失业变量引入模型中,从而构建了一个包含失业的中国经济DSGE框架并估算了三种不同类型的产出缺口。在失业问题日益严峻的今天,这一做法可能使得模型能够更好的拟合中国经济的现实。当然,模型二阶矩匹配的结果也证实了这一论断;(2)估算了我国基于劳动力市场效率缺口的GGL产出缺口,并且在一个统一的框架内对不同类型的产出缺口进行了估算与比较;(3)比较了结构方程方法估算的产出缺口与基于单变量或者单方程方法估算的产出缺口。

一、模型设定

本部分构建一个包含家庭(Households)、厂商(Firms)与政府的动态新凯恩斯主义框架。家户为厂商提供劳动力,其目标为最大化各期效用贴现值之和;厂商包括中间产品生产厂商与最终产品生产厂商。具有一定垄断势力的中间产品厂商雇佣家户的劳动进行生产,并利用其垄断势力通过调整价格实现其利润贴现值之和最大化;最终产品厂商使用中间产品,采用Dixit-Stiglitz技术生产最终消费品,并在竞争性的市场出售。这一设定与中国的现实是相符的:强大的国有企业控制着原油、电力、煤炭以及钢铁等生产投入品,进而在市场上具有一定的垄断势力;而广大中小企业向市场提供最终消费品,其市场是竞争性的[6]。不过,为了比较不同产出缺口之间的差异,本部分模型中先后引入了基于不同角度界定的产出缺口。

(一)家庭行为

设定经济中存在大量同质性且具有无限生命的家庭,其成员构成采用[0,1]上的连续统(Continuum)表示。家户向企业提供劳动力,并使用其收入进行消费。消费给家庭带来正效用,但劳动给家庭带来负

效用(Disutility);与Merz类似,假定家庭成员完全消费共享[7]。家庭的优化行为如下:

在动态新凯恩斯主义框架中,工资并不是每一期都更新。依据 Calvo[8]985,每一时期工资调整的概率为1-wθ,企业将价格设定在之前水平上的概率wθ表明了名义工资刚性的程度。通过工资调整,工人希望实现效用最大化。那么,工资调整与否的决定条件为:

二、模型的参数化与动态分析

表1:参数的校准

图1:三种产出缺口的脉冲响应

基于校准的结果,进一步可以考察外生冲击对于三种产出缺口的冲击性效应。图1分别给出了效率产出缺口、自然律产出缺口以及GGL产出缺口关于TFP冲击、偏好冲击以及货币政策冲击的脉冲响应函数。基于脉冲响应函数可以看出,在大多数时期,正向的技术冲击、偏好冲击以及货币政策冲击均降低了以上三种产出缺口;不过,相对于技术冲击与偏好冲击,货币政策冲击对于以上三种产出缺口具有更大的冲击效应,表现在图1中货币政策冲击引起产出缺口更大幅度的下降;从波动的幅度看,无论在哪一种外生冲击下,GGL产出缺口均表现出更大的波动。

进一步,与已有的研究类似,本文采用二阶矩匹配方法即计算并比较模型数据与现实数据的二阶矩以考察以上DSGE模型对于中国现实经济的拟合程度,经常使用的二阶矩主要包括波动性(即标准差)之比以及相关系数。二阶矩匹配过程中需要的数据如下:(1)产出与消费数据采用经CPI调整之后的实际季度GDP数据与实际社会消费总额数据;(2)通胀采用季度CPI数据计算而得;(3)工资膨胀数据采用经CPI调整之后的城镇单位平均劳动报酬数据计算而得;(4)名义利率数据采用银行间7天同业拆借利率数据;(5)投资数据首先采用经CPI调整的固定资产形成总额作为物质资本,然后采用当年年末固定资本形成总额与上一年年末固定资本形成总额之差作为当年总投资量;(5)失业数据首先参考王君斌与王文甫[12]采用单位从业人员总计作为就业数据并计算就业在人口中的比重,然后依据就业人口的比重估算失业率。以上所有数据的时间跨度均为2002年第1季度至2011年第4季度,所有数据均来源于Wind数据库。模型二阶矩匹配的结果如下表2。

表2显示出,相对于现实数据,模型拟合的各个变量数据均表现出更大的波动性,其中产出、投资与失业的波动均超过现实数据的2倍;而从模型数据与现实数据的相关性来看,模型大多数变量的拟合数据与现实数据的相关系数均大于0.8,这表明本文模型相对较好的拟合了中国经济的现实。

表2:二阶矩匹配(模型数据 v.s. 现实数据)

三、不同估算方法下产出缺口的比较:结构模型与单方程模型

本文采用结构方程的方法对产出缺口进行了估计,但是大多数已有的研究均采用单方程方法进行产出缺口的估算。那么,与之相关的问题是结构方程的方法估算的产出缺口与已有研究所使用的单方程方法估算的产出缺口存在怎样的差别呢?本部分对这一问题进行分析。

在已有的单方程方法中,主要使用的是HP滤波法、CF或者BP滤波法以及回归分析方法等。本文首先采用这些方法对产出缺口进行估计,然后将其与本文模型计算的产出缺口进行比较。不过,需要说明的是,单方程方法无法估算效率产出缺口。

图2给出了依据HP滤波法、全样本CF滤波法、回归分析法等单变量或单方程方法估算的产出缺口与依据本文结构模型估算的效率产出缺口、自然律产出缺口以及GGL产出缺口。通过比较,可以发现通过HP滤波法估算的产出缺口与效率产出缺口之间存在较大的类似,原因在于HP滤波法界定的产出缺口是产出对其潜在水平的偏离,而产出的潜在水平在定义上与效率产出水平较为接近。为了更清晰的说明各个产出缺口之间的差异,我们计算了不同产出缺口的描述性统计量如均值、标准差、最大值与最小值等,结果显示在表3中。依据表3中估算的产出缺口及其描述性统计量可以得到如下结论:

图2:不同类型的产出缺口

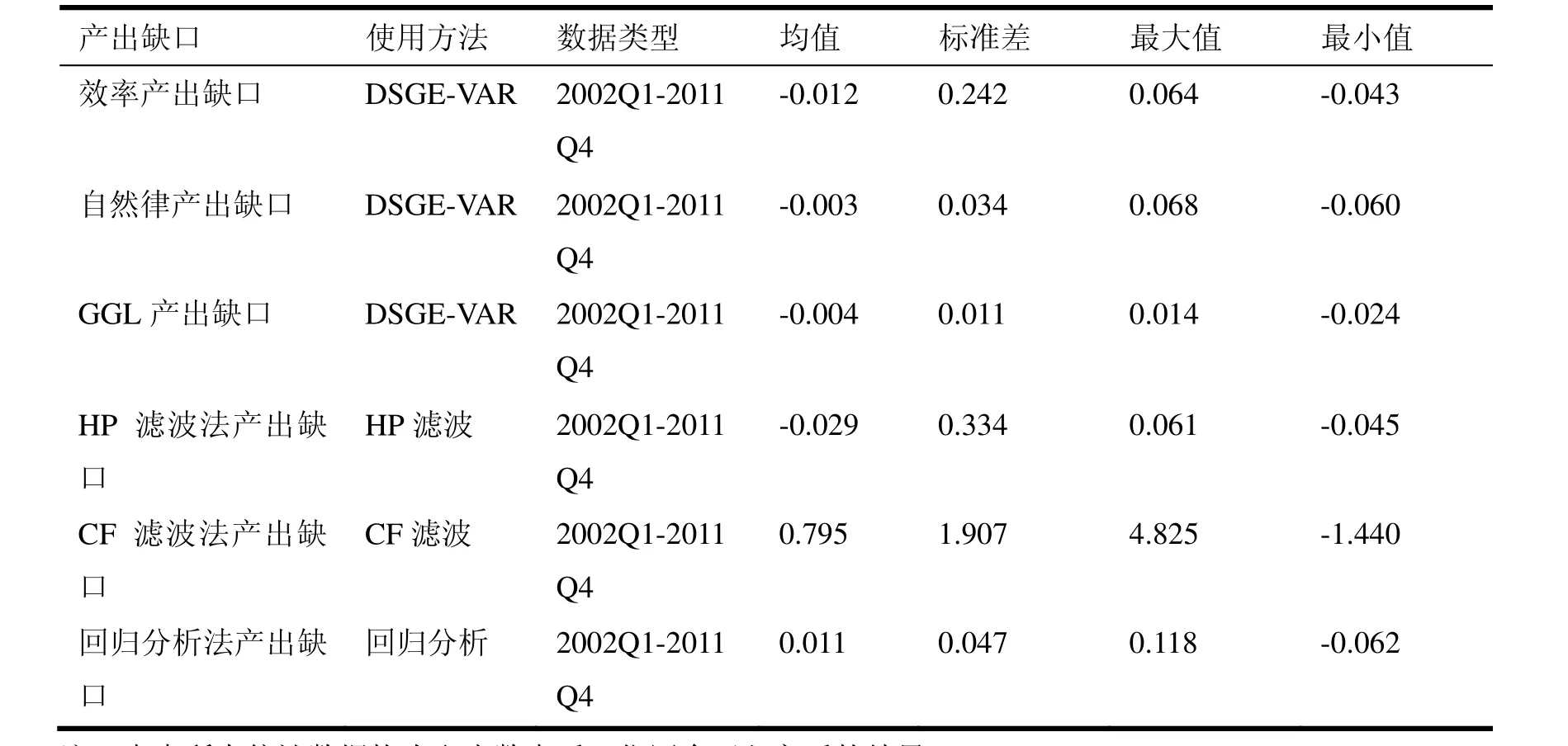

第一,比较使用结构方程方法估算的产出缺口(表3的1至3行)与单变量或单方程方法估算的产出缺口(表3的4至6行)可以发现,相对而言,采用结构方程方法得到的产出缺口更为接近。表3中,三者所有的统计量均相对更为接近,而依据单变量或单方程方法得到的产出缺口的统计量缺存在较大得差异。之所以结构方程估算的产出缺口较为接近,一个可能的原因是效率产出缺口、自然率产出缺口以及 GGL产出缺口在界定上存在一定的类似;而另一个可能存在的原因在于结构方程对于模型变量之间相互作用机制的刻画,在一定程度上避免了单方程模型估算过程中的不足;尤其是在我国,宏观经济政策对于经济的影响与作用相对明显,而单方程模型无法刻画政策机制变动引起的主体预期的改变对于变量之间相互作用机制得影响,因而在产出缺口估算过程中单方程方法可能会遭遇“卢卡斯批判”的问题。

表3:不同类型产出缺口的比较

第二,效率产出缺口与HP滤波法估算的产出缺口具有较为接近的最大值与最小值,但HP滤波法估算的产出缺口具有相对较大的均值与标准差。表3中,效率产出缺口与HP滤波法产出缺口的均值分别为-0.012与-0.029,对应的标准差分别为0.242与0.334。这一结论表明,尽管二者在定义上存在较大的类似,但是HP滤波法产出缺口波动性更大。

第三,HP滤波法与CF滤波法得到的产出缺口之间存在较大差异。表3中,相对而言,CF滤波法得到的产出缺口得均值、最大值、最小值以及标准差均大于HP滤波。

第四,采用滤波法(HP滤波或CF滤波)得到的产出缺口与回归分析法得到的产出缺口存在较大的;相对而言,采用结构模型方法得到的产出缺口之间存在较小的差异。表3中,从均值的角度看,CF滤波法得到的产出缺口的均值为0.795,而回归分析法得到的产出缺口的均值仅为0.011,前者将近为后者的72倍;从标准差的角度看,CF滤波法得到的产出缺口的标准差为1.907,回归分析法得到的产出缺口的标准差为0.118,将近为后者的16倍。

由于已有的研究如郑挺国与王霞等均表明单变量或单方程方法如HP滤波等得到的产出缺口基本不可信,那么以上结论表明,结构方程方法估算的产出缺口由于对变量之间相互作用机制的相对良好的设定,因而能够相对更好的估算产出缺口[3]140。

四、结论

在对不同类型产出缺口进行界定的基础上,本文通过构建包含失业的DSGE模型进而采用结构方程的方法对中国产出缺口进行了估算。并在此基础上,我们比较了依据结构方程方法估算的效率产出缺口、自然律产出缺口、GGL产出缺口与依据单变量或单方程方法估算的HP滤波产出缺口、CF滤波产出缺口以及回归分析法产出缺口进行了比较。比较的结果发现,基于结构方程方法估算的不同产出缺口之间差异相对较小,而依据单变量或单方程方法得到的产出缺口之间却存在较大差异。由于已有的研究表明单变量或单方程方法得到的产出缺口基本不可信,那么,本文的结构方程方法由于对变量之间关系更为良好的界定,并且较好的规避了卢卡斯批判的问题,因而也可能实现了对产出缺口更为良好的估算。

近十年来,DSGE方法日益成为国外中央银行与研究人员宏观经济分析与政策评估的标准框架,而产出缺口的估计是评估一国政策效果的重要指标,因此采用这一框架估算产出缺口可能成为未来估算产出缺口的重要方法。作为一个尝试,本文在一个小型规模DSGE模型框架内对这一问题进行了考察,还有很多值得进一步改进的地方,如金融部门以及财政政策等均未引入模型。因此,构建一个更为完善的DSGE模型用于刻画中国经济并估算产出缺口,降低产出缺口估算中的偏误,将是未来一个重要的研究方向。

[1] GALI´ J,GERTLER M,LO´PEZ-SALIDO J D.Markups,gaps,and the welfare costs of business fluctuations[J].The Review of Economics and Statistics,2007,89(1):44-59.

[2] GALI´ J.Unemployment fluctuations and stabilization policies: A new Keynesian perspective[M].Cambridge,MA:MIT Press,2011.

[3] 郑挺国,王霞.中国产出缺口的实时估计及其可靠性研究[J].经济研究, 2010(10):129-142.

[4] ADOLFSON M,LASEEN S,LINDER J,et al.Optimal monetary policy in an operational medium-sized DSGE model[J].Journal of Money,Credit and Banking,2011,43(2):1287-1331.

[5] 陈利锋.新凯恩斯主义视域下中国失业的持续性—理论研究与数值模拟分析[J].财经研究,2012(12):95-107.

[6] 王君斌,郭新强,蔡建波.扩张性货币政策下的产出超调、消费抑制和通货膨胀惯性[J].管理世界,2011( 3):7-21.

[7] MERZ M.Search in the labor market and the real business cycle[J].Journal of Monetary Economics,1995, 36(2):269-300.

[8] CALVO G A.Staggered prices in a utility-maximizing framework[J].Journal of Monetary Economics,1983,12(3):983-998.

[9] HE D,ZHANG W,SHEK J.How efficient has been China’s investment?Empirical evidence from national and provincial data[J].Pacific Economic Review,2007,12(5):596-617.

[10] 石柱鲜,孙皓,邓创.Taylor规则在我国货币政策中的实证检验——基于时变隐性通货膨胀目标的新证据[J].当代财经,2009(12):43-48.

[11] 刘斌.动态随机一般均衡模型及其应用[M].北京:中国金融出版社,2010.

[12] 王君斌,王文甫.非完全竞争市场、技术冲击和中国劳动力就业——动态新凯恩斯主义视角[J].管理世界,2010(1):23-36.

本文推荐专家:

刘明珍,广东工业大学经济与贸易学院,教授,研究方向:现代宏微观经济学。

宋国兴,北京大学马克思主义学院政治经济学研究所,副教授,研究方向:宏观经济学。

Definitions of Different Output Gap and New Estimation Method:A Structural Interpretation

CHEN LIFENG

( Department of Economics, Party School of Guangdong Provincial Committee, Guangzhou 510053, China)

This paper considers a dynamic stochastic general equilibrium framework to estimate the efficient output gap, natural output gap and GGL output gap, and then compares the various output gaps calculated by structural method with HP filter, CF filter and regression analysis method. And the result shows that, since the structural method has depicted the transmission channel of different variables well, then for the efficient level of estimation output gap, the structural method may be better than univariate method or single equation method.

Efficient Output Gap; Natural Output Gap; GGL Output Gap; DSGE

F7

A

1008-472X(2014)01-0066-08

2013-08-28

国家社会科学重大招标项目(08&ZD037);教育部人文社科规划基金项目(11YJA790026)

陈利锋(1982-),男,湖北黄冈人,中共广东省委党校经济学教研部副教授,经济学博士。研究方向:货币与金融经济学,劳动经济学。

■ 经济学