运价指数继续下跌

2014-09-16刘子佳

刘子佳

台湾经济复苏,运需稳中有升

7月份,台湾经济继续呈现较为平稳的复苏态势,岛内多项经济指标表现良好。制造业采购经理人指数为58.5%,环比上升0.3个百分点。其中,新增订单数量指标为62.3%,环比上升2.7个百分点;生产数量指标为62.2%,环比上升0.5个百分点;人力雇佣数量指标为59.2%,环比上升2.4个百分点。此外,未来6个月景气指标为65.5%,虽然环比下降2.9个百分点,但仍比5月份高出0.3个百分点,且连续7个月维持在60%以上扩张速度,显现出岛内多数居民与企业对未来经济走势仍持较为乐观的态度。据海关统计,7月份,大陆对台湾适箱货出口贸易额保持较为明显的增长态势。其中,机电产品出口同比增长59.3%;纺织品出口同比增长23.7%;鞋类出口同比增长23.2%;塑料制品出口同比增长18.6%;家具、玩具等出口均呈现不同程度的增长。

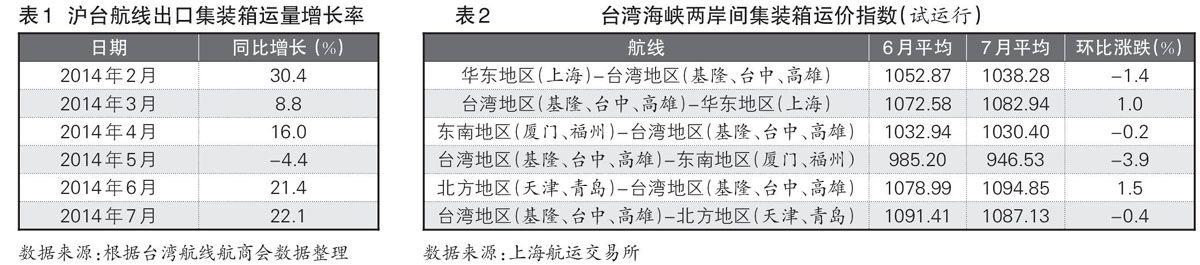

随着岛内经济复苏势头的逐步稳定以及大陆对台湾主要适箱货出口贸易的大幅上升,7月份集装箱出口运输需求总体呈稳中有升态势。据台湾航线航商会统计,7月份上海港出运至台湾航线集装箱运量同比增长约22%,但华北地区主要港口出运至台湾航线集装箱运量同比下降约10%(见表1)。

运力供给续升,供大于求加剧

7月份,多数班轮公司延续6月以来的运力扩张策略,加上部分前期停航船舶恢复运行,市场总体运力规模环比继续上升,供大于求的矛盾愈发突出。华东地区运力投放较为明显,据台湾航线航商会统计,7月份上海港台湾航线平均周舱位供给量同比增长约40%。上半月舱位供给处于高位,抵消货量上升带来的利好因素,船舶平均舱位利用率不足70%,下半月虽然部分班轮公司小幅收缩运力,但对总体运力规模影响有限,船舶平均舱位利用率仅回升至70%左右。7月份上海港出口至台湾航线船舶平均舱位利用率约为69%,同比下降约10个百分点。华北地区运力增速小于华东地区,但由于运输需求相对低迷,船舶平均舱位利用率也出现下降(见图)。

市场竞争加剧,运价指数微跌

市场运价总体继续呈下行趋势。出口航线:分区域来看,华北地区运价受班轮公司加强自律影响,多数航次运价在6月份回落后止跌企稳,部分航次运价反弹。7月份,大陆北方地区出运至台湾地区运价指数平均为1094.85点,环比上涨1.5%。华东地区受供需状况持续恶化影响,市场运价止跌基础不足,多数航次运价低位下探。7月份,大陆华东地区出运至台湾地区运价指数平均为1038.28点,环比下跌1.4%。进口方面,总体市场价格竞争仍较为激烈,其中东南市场运力过剩程度较高,运价继续大幅下降。7月份,台湾地区出运至大陆东南地区航线平均运价指数为946.53,环比下跌3.9%(见表2)。