地产股估值底牌

2014-09-16昝立永孟德阳

昝立永+孟德阳

在房地产行业,很多人一直纠结于一个问题,买房子和买房地产公司的股票?

显然在过去十年间,选择买“房子”的人都获得了丰厚的回报。但站在“白银十年”的入口处,投资人得开始考虑,房子升值空间已经不比从前,或许在资本市场能获得更好的机会。

随着最近房地产市场的变化,公众再次将视线聚焦到这里。在资本市场上,二八现象带动大盘向上,投资者不禁追问,地产股作为大盘股的重要组成部分是否具有估值优势?到底A股中地产股是否真的可以投资,投资地产股应该最看重哪些指标?

《英才》记者通过对A、H股中地产股估值、资产、分红三方面的对比,再通过对公司盈利能力和产业运营能力的分析来阐释:地产股到底以何为贵。

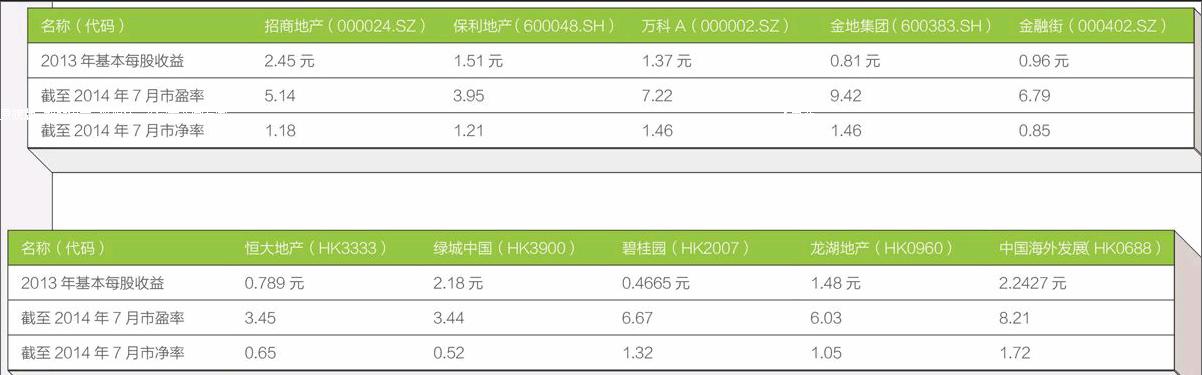

从以上A、H股10家公司的对比可以发现,H股的平均资产负债好于A股上市房企的平均资产负债情况,起码从数字上可以得到这样直接的结论,那么事实就是如此吗?

恐怕不好贸然下结论,明眼人可以看到,在H股中有一家房企:中国海外发展(HK0688),这家公司的资产负债率只有62.55%,而其他9家公司的资产负债率均在70%以上,如果剔除这个“意外”样本,那么H股其他四家房企的平均资产负债率是75.28%,这个数值略高于A股五家地产公司的平均资产负债率。从这个更有普遍意义的数据结论上可以知道,A股的上市房企得到投资者更好的“待遇”是有道理的。

其实资产负债率对房地产股估值的影响不仅体现在A、H股两个市场的对比上,单从H股中五家样本公司就可以看出,恒大地产(HK3333)、绿城中国(HK3900)、碧桂园(HK2007)、龙湖地产(HK0960)四家公司的市盈率普遍在3—6倍之间、市净率在0.5—1.4倍之间,而中国海外发展(HK0688)的市盈率则达到了8.21倍、市净率为1.72倍。

可见,资产负债率也就是资产质量对房地产上市公司的影响有多么重要,这种关联在A、H股同样存在。

最后我们再看一下,除了资产质量之外,分红是否也会对上市房企的估值产生影响:在这里以三年为期,统计2011-2013三个完整会计年度的分红情况,看公司的慷慨程度是否会对上市房企造成影响。

从A、H股的样本来看,两者体现分红慷慨度的指标:2013年基本每股收益与累计分红之比的平均值几乎一样。所以,从分红这个角度讲,A股的大型房企和H股的大型房企几乎没有差别。

总的来看,造成H股大型房企估值低于A股龙头房企的原因不在于分红,在这一点上两个市场半斤八两,造成估值差异的根本原因在于资产负债率,也就是说,市场目前更多看重的是上市房企的资产质量,负债率低,安全系数高的房地产企业获得更高估值的可能性更大。

看增速,看储地

近两年以来,房地产行业已经进入了一个寡头时代,所谓“强者恒强”,拿地成本不断攀高,加之融资环境不比以往,使掌握更多资源的龙头企业有意愿、在市场上获得更大的占有率。《英才》记者通过梳理企业的净资产收益率(ROE)、利润水平、销售情况和土地储备等四个方面的数据,试图获取企业未来估值的走向。

首先,从这十家房地产公司的净资产收益率来看,恒大地产和保利地产分别在A股的5家公司和H股的5家公司中占据头位。这两家公司净资产收益率均超过20%。按照房地产行业对于该指标的理解,净资产收益率往往反映了开发商在周转速度、金融杠杆能力上以及利润水平上的综合表现。

但根据市盈率统计,恒大和保利的估值水平均低于平均值,这恐怕无法从净资产收益率上获得充分的解释。反而是净资产收益率较低的金地集团和碧桂园,在估值上的表现更好。

如果观察利润水平,中海地产的优势十分明显。作为中国建筑的子公司,中海地产在业内以工程成本控制为人所称道,甚至有“文万科、工中海”的“江湖评价”。超过35%的主营利润率超过其他9家房地产公司。

A股和H股5家公司2013年此项排名靠后的分别是金地集团和碧桂园,金地2013年的毛利率是18.74%,碧桂园的主营利润率为21.54%。

纵观10家公司的数据,除了以商业地产见长的金融街之外,利润率均出现了下滑,这或许与金融街在商务地产(写字楼开发)的强势表现有关。在2013年销售如此火爆的情况下为开发商提了一个醒——房地产行业已经不是随处就可以捡钱的那个时候了,需要对自己企业未来发展做出一些思考。

但多数人还是没有预料到在今年遭遇的市场调整。从一些开发商去年拿地的积极情况来看,都在为自己下一轮的增长做准备。

从利润上分析,中海的高估值似乎得到了解释,但这与碧桂园和金地的数据却不相干。

第三栏是十家公司的签约销售数据。其中最为引人瞩目的便是碧桂园,2013全年的销售同比增长了123%,翻了一倍还多。这也是碧桂园在去年挤进“千亿俱乐部”令人意外之处,而在A股的5家公司中,金地集团是去年销售增长最快的公司。

碧桂园和金地都是增长速度最快的公司,在人们已经开始讨论房地产行业的天花板之际,高速增长总能带给投资者信心。但事实上,一位业内人士告诉《英才》记者,去年爆发式增长的公司很多,并不止于金地和碧桂园这样的大公司。

如果分析这两家公司的公司战略,金地早就强调“一体两翼”的商业布局,在商业地产和房地产金融领域都有涉猎,正在成为除住宅领域的另外支柱;而碧桂园则积极在海外进行探索,满足有投资需求的国人。在国内,碧桂园凭借其高周转、“全民营销”的总动员式销售法创造了一个又一个不可思议的项目销售成绩,尤其是在三、四线城市。

最近统计出的前7个月(部分公司为前6个月)的增速情况反映出,今年房地产公司的销售情况不比去年。十家公司中保持销售增长的仅有4家,恒大地产和碧桂园的同比增速都超过50%,处于领先地位。

土地储备或许是解释增长的答案之一,上述四家保持增长的公司去年的土地获取面积均在1800万平方米以上。总量方面,恒大地产无疑是最大的地主,据相关统计,截至2013年底,恒大的土地储备面积近15000万平方米。其中大部分在非一线城市,但去年开始,恒大似乎也已经意识到了一线城市对于房地产公司的价值,不惜以“地王”的代价在北京获取土地。

万科是去年购入土地最多的公司,达2911.29万平方米;碧桂园去年拿到超过1900万平方米的土地,今年上半年的销售增长同比速达到了73.68%,远超其他公司,“这是一个神奇的公司”。

而最少的公司则是绿城中国,139万平方米的拿地规模与其销售规模并不匹配。绿城中国创始人宋卫平在今年5月关于融创中国和绿城合并的发布会上的离去,颇有点悲凉的色彩,但市场更认可的就是冷冰冰的数字。

资产收益率不高、利润率也不高,高端项目的确比“刚需”要难卖一些,在这样的市场环境下,一味追求产品品质的绿城,其估值便反映了投资者的态度。

龙湖地产的表现可谓“不温不火”,这家公司的净资产收益率水平和利润率都不算低,销售规模增长速度亦可,因此估值水平排在中等偏上也不足为奇。

值得注意的是,表中这些公司都或多或少地在强调非住宅领域的布局,尽管限购政策已经在大多数城市出现了松动(或者完全放开),但住宅仍是最容易受到政策影响的业务板块,因此适时地发展非住宅业务,无疑为资本市场提供了更大的想象空间。

从房地产公司经营的角度来分析其市场价值,利润和增长空间仍是最重要的指标,利润来自对成本控制和产品类型,而增长空间要看公司的土地储备情况以及在商业等非住宅领域的发展情况。endprint