民营油服的非常规机遇

2014-09-15王赵宾王佳丽

王赵宾+王佳丽

面对油气市场的改革以及正在崛起的非常规油气市场,国内民营油服企业甚至其它领域的企业都开始积极参与。从第二轮页岩气招标的情况来看,民营企业参与度较高。据能源商学院统计,在中标的19家企业中,民营企业有2家,占到了竞标企业的10.5%。而在油气市场占据绝对优势的中石油、中石化、中海油、延长石油四大石油企业,仅有中石油煤层气公司进入湖南桑植页岩气区块,多少有些出人意料。

面对即将到来的第三轮页岩气招标,我们有理由相信,将会吸引更多民营企业的参与。为此,能源商学院专门组织行业专家、企业等对正在兴起的非常规油气市场进行了探讨。但是,对国内油服企业在非常规油气市场的机会,与会专家的观点略显悲观。在他们看来,国内民营油服企业多年来长期游走在“灰色地带”,依靠关系在三桶油的夹缝中分一杯羹。并且,这种现状短时间难以改变。

有调研显示,我国油服80%-85%的市场份额归中石油、中石化和中海油这“三桶油”附属油服企业。其中,中石油市场份额最大,约占这其中的55%,中石化以30%的市场份额紧随其后,中海油的市场份额大约是中石化的一半。在其余的市场份额中,民营油服企业约占10%,剩下的则由外资油服企业占据。

这样的体系结构使得国内大部分油服企业高度依赖三大石油公司手中的油服业务,油服企业或通过关系,或通过锤炼技术、业务能力和提升服务的方式来获得业务。而且,由于油田服务是后验式的业务,如果石油公司不信任油服企业,那么油服企业很难从石油公司手中拿到订单。由于信用的建立需要较长时间,三大油更倾向于使用系统内的服务队伍,无形中形成了民营油服企业发展的壁垒,更不利于整个油服企业的健康快速发展。

但不可否认的是,目前传统油企垄断上游资源的格局被逐渐打破,页岩气、页岩油等非常规油气勘探开发的准入范围扩展到民营油服企业。2011年底,页岩气被确认为独立矿种,次年第二轮页岩气探矿权公开招标之后,杰瑞、科瑞、安东石油、华油能源以及百勤等大批民营油服企业看到了商机,纷纷瞄准页岩气,开始布局国内市场。此外,煤层气也进入规模化开发阶段,为油服行业带来新的增长点。为此,能源商学院试图通过对非常规油气市场的分析,剖析这个市场所蕴藏的商机。

区域市场的商机

在国内,具有发展前景的非常规油气资源主要有页岩气、页岩油、致密气和煤层气这四种,而按照目前非常规油气发展水平来说,页岩气、煤层气正在成为油服行业的主要发展方向。

1、川渝页岩气

国土资源部的资料显示,截止到2014年4月底,我国页岩气开发累计已投入超过150亿元,完成页岩气钻井322口,累计完成二维地震近19139公里,三维地震1451平方公里,初步评价了6-10万亿立方米的勘探靶区,并颁发页岩气探矿权52个,勘探面积16.4万平方公里,主要集中在四川盆地及周边地区。我国页岩气资源的80%都掌握在中石油、中石化、中海油及延长石油这“三桶半油”手中,所以,“三桶半油”等大型石油央企都聚集在四川盆地,共同勘探开发页岩气。

中石油的页岩气勘探区块主要有三块,分别是四川长宁-威远和云南昭通两个国家级示范区,以及和壳牌合作开发的富顺-永川区块。2013年底,中石油共完成页岩气钻井50口,其中水平井27口;试气33口,其中水平井17口;投入试采10口井,累计页岩气商品气量7922万立方米。中石油计划2014年在两个国家级示范区继续投资,到2015年建成26亿平方米页岩气生产能力。

中石化则在四川盆地的剑南、元坝、涪陵等区块进行勘探,其中重庆涪陵页岩气区块是中国第一个商业化开发的页岩气项目。2013年,中石化在涪陵国家级页岩气示范区建成6亿立方米页岩气产能,到2014年底将实现18亿立方米产能。中石化打算2015年前在涪陵页岩气区块建成50亿立方米产能,在2017年底前建成100亿立方米产能。

其他油公司中,延长石油累计完钻页岩气井39口,其中直井32口;压裂页岩气井34口,其中直井28口。另外,以海上油气开发为重点的中海油也被吸引而来。2012年,中海油在安徽启动了芜湖页岩气勘探项目,项目面积共计4840平方公里,其中徽页1井是中海油在国内的第一口页岩气探井。

按照《页岩气“十二五”规划》,到2015年初步实现规模化生产,年产量达到65亿立方米;到2020年年产量达到600-1000亿立方米。如按照2020年页岩气产量达到600亿立方米计算,全国需要打40000口井左右,设备总需求达2000亿元左右,核心设备企业将迎来发展的黄金时期。然而,由于页岩气勘探开发进展低于预期,“十三五”能源规划会议上将2020年页岩气年产量砍至300亿立方米,石油公司对设备的需求也会相应减少,这对设备制造商来讲并非好事,而对于其他服务提供企业和工程建设企业,尤其是民营油服企业,应该关注四川盆地、新疆地区以及鄂尔多斯盆地等非常规油气开采区块主要聚集且油服市场增长潜力较大的区域市场。

2、晋蒙煤层气

我国煤层气主要分布于鄂尔多斯盆地东部和山西沁水盆地,2005年进入规模化开发时期。2012年,煤层气产量达到125亿立方米,其中地面抽采26亿立方米,地下抽采99亿立方米。几年来,虽然地面开发的煤层气产量比重呈逐年上涨之势,但无论如何,井下抽采的产量比重还是远高于地面开发的。

有专家预测,2020年国内天然气消费将达到3800亿立方米,然而到那时常规天然气远远不能满足天然气消费需求,供需缺口将达到1800亿立方米。而我国煤层气地质资源极为丰富,根据国土资源部数据,煤层气储量约有 37 万亿立方米,可采储量约11万亿立方米,但累计探明煤层气储量却仅有1700 亿立方米,资源探明率仅为3.2‰。“十二五”规划提出,到2015年煤层气新增探明储量要达到1万亿立方米,产量300亿立方米。可见,煤层气实际产量与预期之间,尚有一段差距。因此,国家尤为重视煤层气的开采利用,多次出台煤层气相关扶持政策。

继国务院办公厅印发《关于加快煤层气(煤矿瓦斯)抽采利用的若干意见》(国办发〔2006〕47 号)和《关于进一步加强煤矿瓦斯防治工作的若干意见》(国办发〔2011〕26 号),2013年9月,国务院办公厅印发了《关于进一步加快煤层气(煤矿瓦斯)抽采利用的意见》(国办发【2013】93 号),一方面完善煤层气价格和发电上网政策,加强煤层气开发利用管理;另一方面,加大财政资金的支持力度,强化税费政策扶持。

看到国家对煤层气产业发展的重视,有些对市场极为敏感的油服企业立即抓住机会,开始布局国内煤层气市场。杰瑞油服本来是设备制造商,由于看好压裂设备和油服行业发展,主动进行转型并于2011年开始进入煤层气压裂领域,与中联煤层气和中石油煤层气等大型煤层气开发公司友好合作,成功推动了公司的油服转型。

产业链上的商机

与油服企业在页岩气、煤层气等领域的机会相比,它们在产业链各环节中所具有的机会,则显得更为明显。油田服务贯穿了油田从勘探开发到生产,涵盖了整个产业链方方面面的业务。

从我国A股上市的14家油服企业业务内容来看,企业与企业之间业务各具特色,并分散于产业链的各个环节,除了地震业务油服企业扎堆之外,其他业务相对分散,重叠性较小,客观上减小了因业务冲突而互相竞争的可能性。实际上,主要是因为油服行业高资本、高技术壁垒、高度专业化分工等特点,国内相关油服公司的主要业务基本上集中在几个细分领域,尚未形成像斯伦贝谢、哈里伯顿和贝克休斯那样的大型综合油服公司。

两三年前,无论是国际油服市场,还是国内油服市场,在油田服务33项细分服务项目中,海上钻井和海工建设都是市场份额占比最高的服务。中国经济技术研究院统计,2009年全球海上合同钻井业务占比17%,海工建设占比13%紧随其后;Spear& Associate统计2010年全球油服各细分市场产业链价值发现,也是海上钻井和海工建设两个市场以18%和13%的占比分居第一、二位。

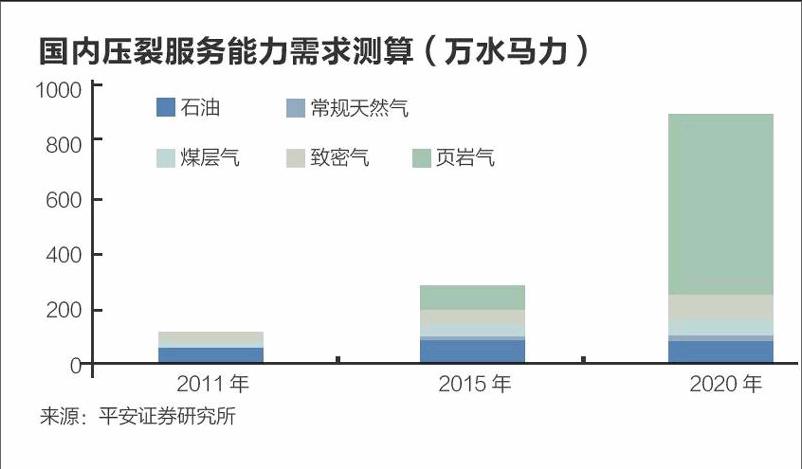

1、压裂服务

由于近年来非常规油气的快速发展,以及水平井和压裂技术的研发和应用,目前压裂服务已经取代海上钻井,成为国内油服市场份额最多的细分业务了。

在国内市场上,油气压裂服务是核心业务,吸引了多家油服公司的关注。由于页岩气等非常规油气资源的开采难度和技术要求比较高,使得石油公司对油服公司压裂技术的要求变得更高。随着国内页岩气商业化开发的启动,对压裂设备的市场需求也会增加,为具有压裂技术优势和储备的油服企业带来了发展机遇。

同时,那些之前很少或者没有涉及压裂服务的油服企业为分一杯羹,也会通过技术研发或者收购来提升压裂业务的竞争力,从而进入压裂服务领域。例如,今年5月份,海默科技以4.2亿元收购国内压裂泵液力端总成的龙头企业清河机械,若收购顺利完成,海默科技将打通压裂整车核心零部件、整车集成制造、压裂工艺技术和服务等,提升公司压裂业务竞争力。

另外,由于清河机械是哈里伯顿的供应商,产品不但进入中石油中石化的采购体系,还覆盖了多个海外油田市场,这有助于海默科技在未来压裂服务中更好地与其他业务单位沟通。

2、钻井服务

中海油政策研究室原首席研究员陈卫东认为,所有油服的活动都是围绕着井眼工作的,所以,判断油服行业是否景气,就看正在工作的钻机数。目前我国约有近2000台钻机,占全世界钻机总量的三分之一。然而,国内相关油服的收入却只占到世界油服收入的10%。与国际水平相比,我国钻井服务可提升的潜力巨大。

实际上,油服市场根据服务内容可以分为高端油服市场和传统油服市场,像物探服务、直井钻井服务,以及石油机械设备市场等等均属于传统油服市场,而定向钻井服务、压裂服务等工程技术服务以及相应的井下作业工具、压裂车组等属于高端油服市场,技术壁垒比较高。目前我国大多数油服企业还停留在传统油服市场,与将高端服务作为核心业务的外国油服公司相比,我国油服企业的竞争力难以匹敌,在未来激烈的市场竞争中易处于不利地位。

3、测井业务

测井是油服产业链中的关键环节,拥有很强的产业链拓展能力。无论从技术难度还是其在整个油服产业链中的地位作用来看都是核心环节和关键技术,没有测井就不能进入钻井、完井环节。

然而,非常规油气发展过程中,测井业务的重要性被忽视了。第二次页岩气探矿权招标时,尽管招标已经尘埃落定,但是相关页岩气区块的具体情况却仍然未能完全摸清,影响了之后招标企业项目的推进。所以,应该重新提起对测井工作的重视,随着油气等资源开发难度的加大以及科技的更新换代,测井也要不断创新新理论、新方法和新技术。

油服企业未来发展趋势

与国际大的油服企业相比,国内除了三大石油企业内部的油服公司,更多的民营油服企业规模相对较小。而国际油服企业在做好自己专长的领域之外,也在积极地延伸它的产业链。

1、“一专多能”模式

在过去的一年中,经常能听到油服企业兼并收购另一家企业的消息。安东石油、百勤油服、杰瑞股份等多家油服企业纷纷收购其他公司,提高自己的实力和服务水平。实际上,这是油服企业做大做强的一种有效途径。通过收购,公司的规模越来越大,还可以降低成本形成规模效益。

而且,由于国内油服市场大半掌握在三桶油及其下属油服公司手中,油服企业进军国际市场成为必然。从这种角度来说,兼并重组也能以最快时间积聚起实力,可以使油服企业更好地参与国际化竞争。

随着油气开采逐渐走向深井、水平井和深水区,油气勘探开发的难度逐渐增大,对油服企业的技术要求也更高。所以,如果是某家资产比较少但是在某项技术上具有行业领先水平的小油服企业,也可以以技术取胜。因为技术是油服企业生存和发展的基础,油服企业必须不断进行技术创新,才能在竞争中立于不败之地。

国际上三大综合性油服公司,各有各的核心技术。比如说,哈里伯顿的强项是采油工艺、工程建设、测井和钻井工艺,斯伦贝谢在测井、物探、钻井工艺和采油工艺方面都有优势,贝克休斯在物探、钻井工具与钻头、测井方面位居前列。在核心技术过硬的情况下,即使哈里伯顿不从事物探业务,斯伦贝谢和贝克休斯没有工程建设能力,在激烈的国际市场竞争中,也不会因为没有涉足某个业务而被拖后腿。

同时,在不断发展核心技术的同时,油服企业还要尽量找机会延伸产业链,不断扩大业务经营的深度和广度,做到“一专多能”,这样才能在竞争中立于不败之地。

2、“以大带小”合作模式

在能源商学院8月份组织的研讨活动中,有专家提出,未来在非常规领域的市场可以采取“以大带小”的方式或者联手进行。油服企业可以与其他企业进行联合投标,这样既能够降低风险,也能够寻找到相应的合作方。这种合作方,或者有资金、或者有技术,对于双方而言都有一定的帮助。对于页岩气或者非常规企业的发展都有推动,对油服企业来说,这也是一种路子。

实际上,当前中石油和中石化的页岩气混合所有制改革成了热点议题。继中石油出让西气东输一二线全部资产之后,国家发改委发布《国家发展改革委关于发布首批基础设施等领域鼓励社会投资项目的通知》,决定首批推出80个鼓励社会资本参与建设运营的示范项目,这些项目中,还有内蒙、新疆多个获得路条的煤制天然气项目。这之后,中石化也将混合所有制改革的目标确定为页岩气全产业链。

能源商学院认为,由于页岩气是独立矿种,非油企业也可以进入。而在中国的油服市场上,国有油服企业的市场份额远远大于民营油服企业和外资油服企业,那么,如果国有油服企业和民营油服企业联合起来,成立混合所有制的公司,或者国有油服企业出资金,民营油服企业出技术,以大带小,两者合作共同开发非常规油气,只要能够互相信任,应该能够达到双赢的结果,促进中国油服行业健康发展。