沪股通:关注业绩支撑下的低估值标的

2014-09-10杜瑶

杜瑶

根据wind数据统计,沪港通开通至今,沪股通标的的平均涨幅为15.55%。

沪港通开启之初,沪股通标的股票共有568只。12月15日,沪股通投资标的进行首次调整,太原重工等28只沪股被新纳入沪股通标的名单供海外投资者投资,而金种子酒等27只沪股则被剔出沪股通名单。名单更改后,沪股通合资格股票将增至569只。

记者注意到,569只标的中,地产行业个股有36只,煤炭开采、中药、银行、汽车、证券、水泥等行业的标的数量均在10只以上。

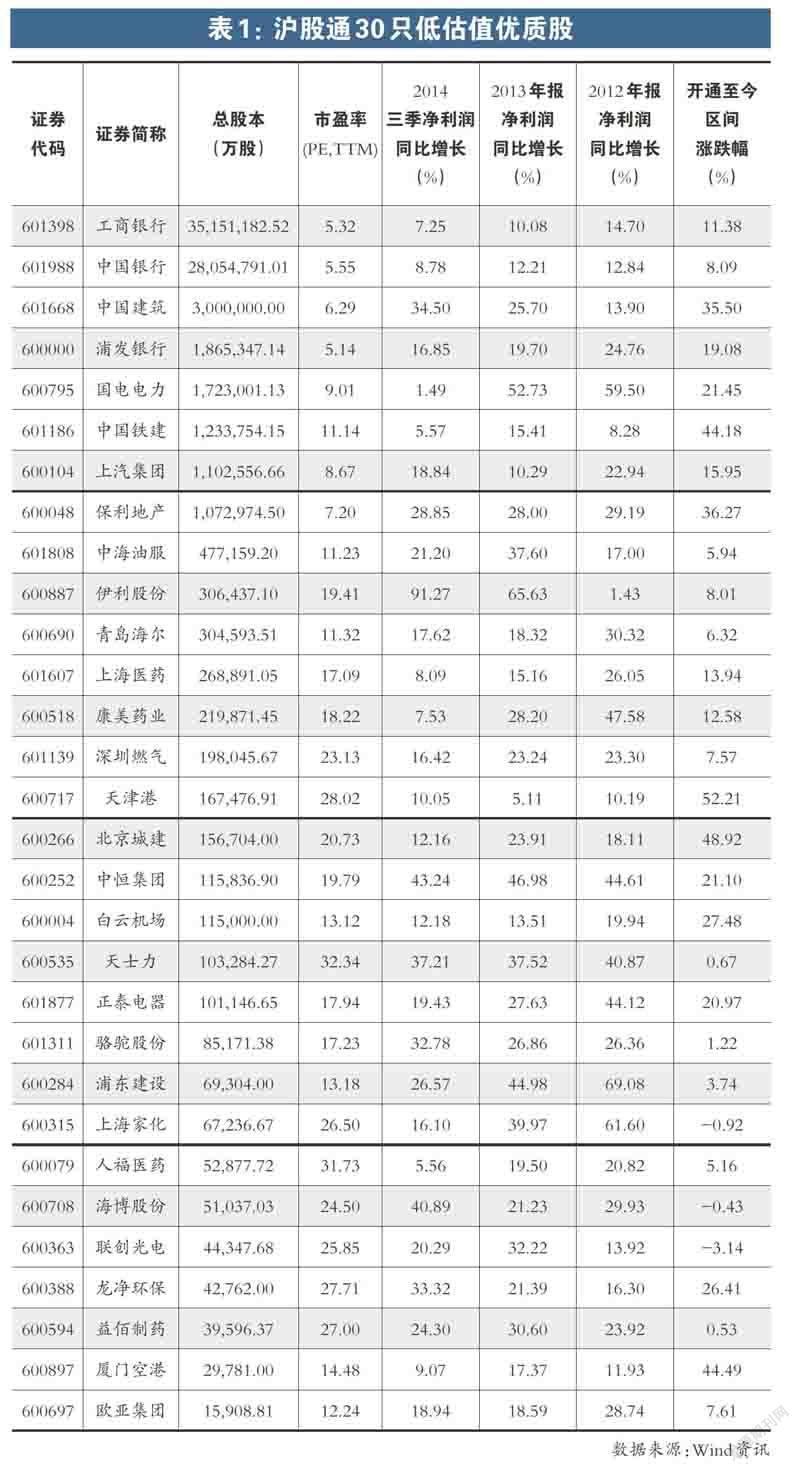

本刊从沪股通标的中筛选出30只个股(见表1),供广大投资者参考。筛选标准包括:

1、 业绩稳定增长。标的的2012年、2013年及2014年前三季度净利润同比增长率为正;

2、 估值较低。本刊将标的个股的市盈率与其所处行业平均市盈率进行比较,选取市盈率偏低个股;

3、 根据行业分布以及股本大小进行取舍,以保证择取标的能够涵盖大部分行业。

中国银行(601988):海外业务贡献高额利润

中国银行业务经营国际化程度较高,其海外资产占比和利润贡献均居上市银行首位,有望在中国经济对外拓展空间中分享难得的发展机遇。

目前中行的市净率不足1倍,主要原因系公司股价超越其转债(中行转债,代码113001)的赎回价而被套利资金所压制。然而,在未来26个交易日中,若中行股价有11个交易日收盘价超过3.41元,其转债的赎回机制就会触发,如今的“抛压”将不复存在,估值有望修复。

11月17日到12月12日,中国银行北上资金成交金额达到37394.99万元。

上汽集团(600104):中长期激励提升公司效率

沪港通启动后,海外投资者对于上汽集团兴趣浓厚,预计这一情形将会持续。同时,国企改革有望提高公司经营效率和公司治理。一方面,公司设立中长期激励机制。这将提升公司效率,降低成本。另一方面,公司于2013年提高了股息分配率,作为公司治理进一步改善的信号,此举有望吸引长期投资者。

11月17日到12月12日,上汽集团北上资金成交金额达到399630.90万元,位居沪股通标的交易规模第四名。

保利地产(600048):11月销售额同比增长

11月,保利地产单月实现销售面积103万平米,实现销售额125亿,单月同比分别增长37%和21%,符合预期。

保利地产2014年新开工面积1882万平米,同比增长11%。预计2015年公司可实现销售面积1251万平米,销售额可达1525亿,同比增长17%。

截止目前保利地产土地储备面积约5010万平米,可维持未来3年销售,公司9月末拥有货币资金358亿,有利于在土地市场底部获取优质资源。

11月17日到12月12日,保利地产北上资金成交金额为17812.09万元。

中海油服(601808):海外订单增加

今年下半年以来,油价屡创近年新低,让油服公司发展蒙上阴影。然而,对于中海油服来说,油价下跌将促使公司不断转型升级以获取更多的利润增长点。

公司未来增长的动力主要来源于三个方面:一是中国沿海钻井增长的持续,尤其是南海进入实质性开发以后;二是海外业务由于竞争力加强而获得更多有效订单,特别是母公司并购的尼克森油服业务保护期过后,一些油服订单可能转向公司;三是可能的并购,原油价格不景气下,更有利于并购的发生。

伊利股份(600887):明星产品保持快速增长

随着产品结构升级以及原奶价格下跌,伊利股份盈利能力不断提高。公司前三季度毛利率上升3.3个百分点,公司明星产品继续保持快速增长。

另外,全球织网计划利于公司利用全球资源,应对进品冲击,成为全球性公司。伊利近两年在新西兰投资逾31亿,有利于获得优质廉价奶源,应对进口冲击。未来伊利有望实现生产、研发、市场的全球化,打开千亿市值空间。

11月17日到12月12日,伊利股份北上资金成交金额达到15495.50万元.

中恒集团(600252):新产品进入三期临床

中恒集团前三季度血栓通销量增长30%左右,销售策略上公司重点推广100mg包装,带动基层销售迅速增长。公司先期以自筹资金建设南宁血栓通2亿支产能,预计15年中期完全达产,届时总产能将达到4.7亿支,有效缓解公司产能瓶颈。

另外,2012 年,中恒集团与加拿大德玛公司签订关于去水卫矛醇产品的共同开发协议,产品预计2015年底将进入三期临床。这个品种上市后极有可能成为一个10亿元以上的重磅炸弹药物,值得市场期待。

天士力(600535):高性价比的一线白马

天士力产品梯队丰富,二线品种增长动力重组,未来几年的增长确定性强,而估值低于其他一线医药股,是性价比非常高的一线白马。

1-9月公司的二线品种保持了快速增长,预计养血清脑同比增长超过20%,益气复脉等品种增速均超过30%。

另外,天士力近期跟华海美国的合作预示着天士力的海外拓展将更进一步;目前天士力也一直在寻找好的并购标的,在国内医药行业集中度增加的过程中,公司有可能获得额外弹性。

骆驼股份(601311):布局锂电提升估值

骆驼股份是国内蓄电池的主要生产厂商。2014年前三季度,公司共实现营业收入36.79亿元,同比增加11.75%;实现归属上市公司股东净利润4.68亿元,同比增加41.60%。公司业绩快速增长,符合预期。

近两年是公司的战略机遇期,看好公司长期成长。首先行业整合淘汰落后产能,行业向龙头集中,而公司的产能有望从目前的1900万kVAh扩充到2015年底的3000万kVAh,明显领先于其他竞争对手;其次,公司积极布局动力锂电,有望提升估值。

海博股份(600708):地产物流双轮驱动

海博股份业务以出租客运和现代物流为主。前三季度,公司实现收入大幅增长。

今年与农房地产的重组完成后,公司主营业务将体现为地产与物流双轮驱动,有机结合。农房地产将在以住宅地产为业务支撑的基础上,大力发展养老地产,并与海博物流合作拓展开发物流地产。

首先,养老地产可以有效利用大股东资源,且符合政策扶持方向。其次,物流地产是新兴产业模式。海博物流土地资源丰富,可以与农房集团联手开发,有机结合。

联创光电(600363):红光LED技术成发展重头戏

联创光电主导产品为LED和光电线缆。2010年11月,实际控制人发生变更,公司从国企变为民企。

2013-2014上半年管理层、组织架构和战略的调整后,公司的执行能力和经营效率逐步提高,经营效率的提升将于2015年开始体现在公司的业绩上。

公司专注红光LED技术,在该领域拥有多年的积累,并以此为基础切入大功率红外LED市场,一旦公司在大功率红外LED产品上取得进展,将成为国内唯一在高端红外LED取得突破的上市公司。<\\Hp1020\图片\13年固定彩图\结束符.jpg>