上市公司资产质量对公司绩效影响的实证研究

2014-09-10史修松

史修松,刘 军

(1. 淮阴工学院 经济管理学院,江苏 淮安 223001; 2.南京信息工程大学 经济管理学院,南京 210044)

0 引言

资产是企业得以生存发展基础,其质量反映了公司目前的经营状态和未来的发展前景,直接影响着公司经营的兴衰和成败。经济不断地发展、市场规范不断地加强,上市公司越来越重要地发挥着经济推动的作用,我国的上市公司是众多企业中各方面都非常好的企业,特别是企业财务指标。分析上市公司资产质量与公司绩效之间存在的关系十分迫切,可以通过投资理念和投资决策的改变来促进公司发展,帮助投资者判断投资价值。

1 文献回顾与研究假设

国内外众多学者从各方面对资产质量、公司绩效进行了研究分析。张新民认为,资产质量是指在公司经营体系中发挥特别作用的某种特定资产的质量,具体可以体现在变现质量、使用质量、组合升值质量等几个方面,若资产的物理质量相同,那么对公司所做出的贡献也会有所不同[1,2]。李树华、陈征宇通过对上市公司数据的统计分析,表明资产质量与净资产收益率是正相关关系[3];宋献中利用对K值进行分组比较的方法,对我国上市公司三年的数据进行实证研究得出结论:资产质量反映了资产的盈利能力,资产质量影响了公司现在和未来的盈利水平[4]。陈琪认为资产质量是企业成长的关键因素[5];李嘉明、李松敏通过对2003年在我国深、沪两地1117家公司研究表明,我国上市公司的资产质量与公司绩效之间存在着显著的正相关关系,资产质量越高,公司的绩效则越好[6]。

根据已有文献对资产质量对绩效的影响的研究[7-9]。本文认为资产质量对公司绩效的影响主要有以下假设,并以本文的样本进行实证检验。第一,企业资产质量与企业绩效之间存在正相关的关系,高质量企业资产给企业带来更好的绩效。第二,企业资产的盈利能力积极影响着企业绩效,资产的盈利能力越好使得公司的绩效越好。第三,资产的偿债能力与公司绩效之间存在正相关关系。第四,资产的营运能力与公司绩效为正相关。本文以2001年~2012年江苏上市公司为样本,研究在我国发达地区企业资产质量与公司绩效之间的关系。

2 变量选择与数据来源

2.1 变量选择

2.1.1净资产收益率

由于净资产收益率综合地反映了公司经营者给股东带来的收益程度,以最高的使用频率在证券市场财务指标中处于重要地位。因此,净资产收益率是评价盈利能力的最合适的指标之一,也是衡量上市公司有无首次发行、增量发行、配股的重要指标之一,需达到近三年的均值都超过10%的条件,上市公司才能发行新股和进行配股。

2.1.2流动资产率

不同的资产结构将带来不同的公司效益,流动资产代表着公司短期内可运用的资金,流动资产率越高表明公司在营运过程中的流动资金在全部资产中所占比重越大,等量资产的利用效率提高、变现能力越强,能够承担风险的能力也越强,公司经营绩效也受之影响。

2.1.3公司规模

总资产是指在经济实体控制下的能够给公司带来经济利益的全部资产,由金融资产、非金融资产、有形资产和无形资产等组成。公司规模越大,所能提供的生产经营条件越优良。公司生产能力提高时,公司生产规模会随之相应扩大,经济效益会随之提升,创造出价值。

2.1.4资产报酬率

资产报酬率是企业运用整个资产获利的能力,也反映了企业对整个资产运营与管理能力,直接影响公司的绩效。 计算资产报酬率可检测出公司投入产出的配比关系与实际效果,企业单位资产的产出越高企业收益越高,说明资产报酬率高,公司在增加收入、减少资金使用等方面取得了很好的成效。

2.1.5总资产周转率

总资产周转率作为公司营运能力评价的重要参考,可以看作是资产综合能力和资产有效性的体现。其反映出公司单位资产创造出的销售收入,是公司在一定期间内的资产从投入到产出的不断反复的流转过程,从而反映了公司资产的利用程度。

2.1.6资产质量系数K

资产质量系数=|调整后每股净资产-每股净资产|÷每股净资产,本文采用K值分析法作为评价资产质量优劣的指标,k反映每股净资产的调整幅度,K值越大调整就越大,反映了较差的资产质量,反之则表明资产质量越好。[10-11]。

2.2 数据来源

本文根据以上分析确定选择净资产收益率作为公司绩效的衡量指标,分别用资产报酬率、流动资产率、总资产周转率和资产质量系数K来资产质量,建立以下模型:

ROE = a0+ a1Kit+ a2FOAit+ a3SIZEit+ a4ROAit+ a5VOAit+ε

上式中a0表示等式中的常数项,ε表示等式中的残差项, a1、 a2、a3、a4、a5为待定系数,i表示公司,t表示年份。

本文选定2001年~2012年江苏省58家市公司作为研究对象。对于本文选定的样本作了以下几方面考虑(朱腾明,康婷,2011):(1)按照我国相关法规规定,A股和B、H股公司遵循不同的会计准则进行财务报表的编制(A股公司与B、H股公司分别遵循了中国会计准则和国际会计准则),所选指标没有可比性,因此我们在选取样本时选择了同时上市A、B、H股的公司。(2)金融类上市公司的资产负债状况不同于其它类别的上市公司,已作剔除;(3)中国证券监督管理委员会从净资产收益率的视角对ST和PT相关资格标准进行规范,将属于连续两年中净资产收益率不符合标准或资产不足以清还的被实施特殊处理的上市公司(即ST公司)进行剔除;(4)公司通过提高股票的发行价格募集到更多资金或通过从事慈善事业、盈余公司发行股票之前公司的年报来提高公司信誉而获得上市资格,自首次公开发行股票后业绩迅速下降的现象。同时,本文中需要的数据为2001~2012年的公司年报数据,因此,将2001年之后上市的公司予以剔除,若2001年上市的公司后出现倒闭重组并购而导致几年数据缺失的也予以剔除。2012年为止江苏省上市公司总共191家,其中2001年之前上市的且未出现数据缺失的上市公司共58家。

3 实证结果与分析

3.1 整体回归结果与分析

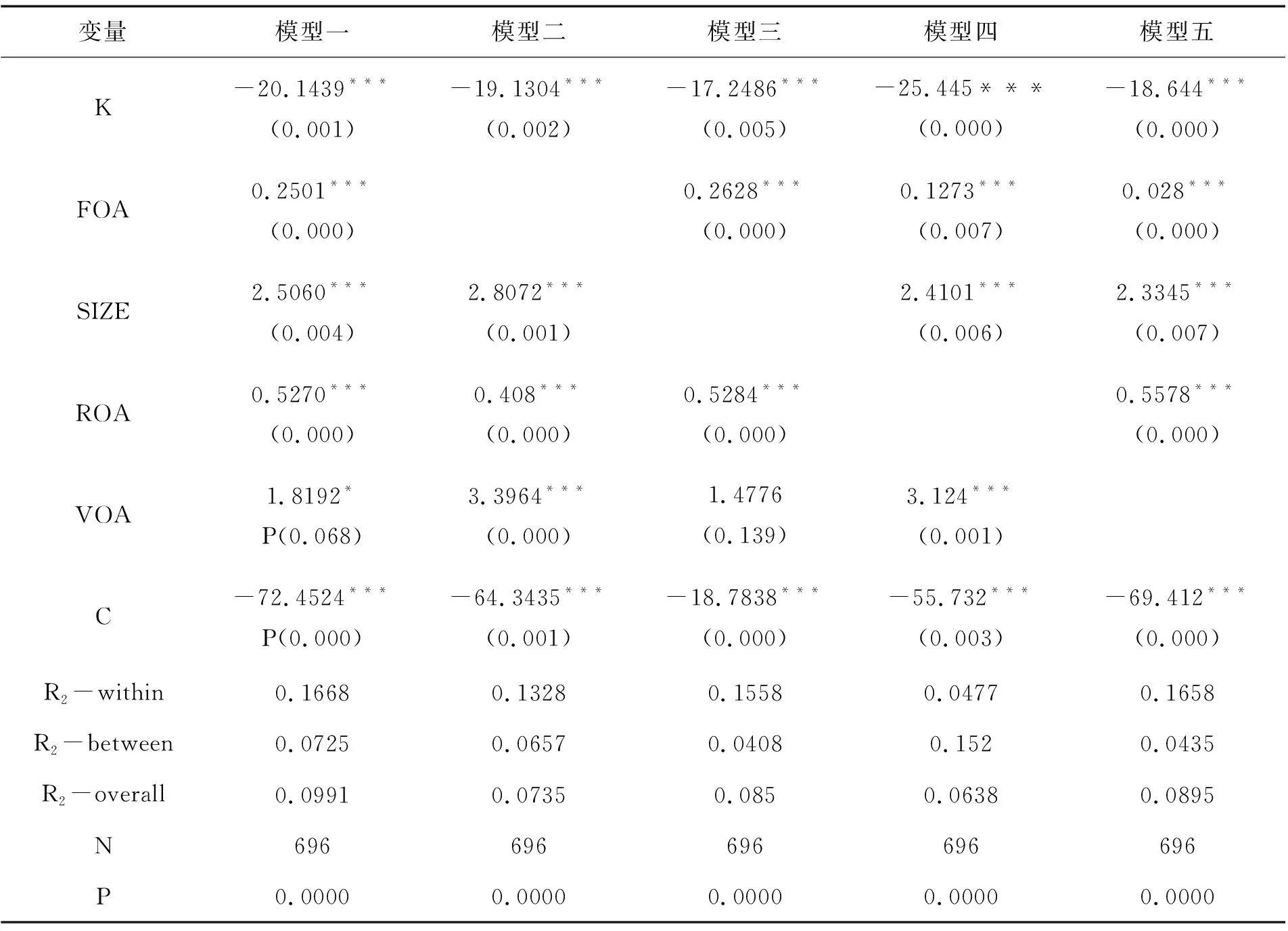

根据前文设计的模型、样本数据,使用Stata11.0软件对样本进行回归,结果如表1。

表1 整体回归模型

注:()内为检验值,P<0.01的标注***,表示在1%水平上显著;P<0.05的标注**,表示在5%水平上显著;P<0.1的标注*,表示在10%水平上显著。

由表1可见,模型一表明资产质量与公司绩效关系的线性回归模型在整体上是高度显著的(P =0. 000)。对于假设一:资产质量与公司绩效之间存在正相关的关系。可以看出,净资产收益率与资产质量1%水平显著正相关,即 K值减小,被调整的幅度降低,资产的质量越好,公司绩效也越好,表明假设一成立。对于假设二:资产的盈利能力与公司绩效之间存在正相关的关系。净资产收益率与资产报酬率1%水平显著正相关,即资产的盈利能力越强,公司绩效越好,表明假设二成立。对于假设三:资产的偿债能力与公司绩效之间存在正相关关系。净资产收益率与流动资产率1%水平显著正相关,资产可变现能力越强,公司绩效越好,表明假设三成立。对于假设四:资产的营运能力与公司绩效为正相关,净资产收益率与总资产周转率10%水平显著相关,虽然显著性不高,但仍能证明假说四成立,即资产周转能力越强,公司绩效越好。

模型二、三、五分别剔除了变量中的流动资产率、公司规模和总资产周转率,资产质量系数均比模型一中资产质量系数大,说明在因变量中,分别增加流动资产率、公司规模和总资产周转率这三个变量时会使得它们对资产质量系数效应减弱,调整幅度减少,资产质量提高,从而使得公司绩效提高。模型四除外,模型一比模型四增加了资产报酬率,但资产质量系数却增大了,说明增加了资产报酬率指标使得它对资产质量系数效应增大,资产质量越差。

3.2 行业回归结果与分析

以上的线性回归分析是由58家上市公司作为一个整体进行统计分析的,并未考虑到行业因素对资产质量的影响。公司所属行业不同,生产类型与发展阶段的差异会导致资产的经营管理的不同。为了全面分析问题,本文将样本观测值分为交通运输(仓储)和邮政业、制造业、房地产与建筑业、租赁与商业服务业、批发与零售业这五大类,五个行业的公司数量分别为5家、40家、4家、4家和5家。从行业分布来看江苏省的经济发展重点在制造业,占总行业的68.97%,随着近几年来网上购物的推动,交通运输、仓储和邮政业也开始岗位速发展。根据以上模型回归结果如表2所示。

表2 行业分类回归结果

注:()内为检验值,P<0.01的标注***,表示在1%水平上显著;P<0.05的标注**,表示在5%水平上显著;P< 0.1的标注*,表示在10%水平上显著。

从表2中可以看出,五个行业中的交通运输(仓储)和邮政业、制造业、房地产与建筑业、批发与零售业四个行业的资产质量系数K值均为负数,即这4个行业的资产质量均与公司绩效呈正相关关系。除了房地产与建筑业类以外,其它行业都水平显著,这进一步证明了理论假设:资产质量越好,公司绩效越好。另从表2中还可以看出,制造业、房地产与建筑业、批发与零售业的公司流动资产与净资产收益率在1%水平上显著正相关;5个行业的资产报酬率与净资产收益率均呈正相关关系,且都超过5%水平显著;对于总资产周转率,只有批发与零售业的总资产周转与净资产收益率呈1%水平显著相关。

4 结论

本文以江苏省58家上市公司2001年~2012年数据为样本实证分析资产质量对公司绩效的影响,根据实证结果与分析可以得出四项结论。

(1)从资产质量来看,它与公司绩效呈正相关关系,公司资产质量越高,绩效越好。这主要是由资产中被调整项目,即 3 年以上的应收账款、待摊费用、流动资产与固定资产待处理净损失、开办费与长期待摊费用这四个项目,虽然它们在公司资产中占有一部分细微,却不能或很多地给公司带来经济效益,也就是说,这四个项目占比越大,资产质量就会越差,从而影响了公司的绩效。可以看出,交通运输、仓储和邮政业与租赁与经济服务业关于资产质量系数的统计分析结果差异很大,所以不同行业的上市公司资产质量存在差异,有些行业的资产质量系数 K 较大,说明这些上市公司存在较多的劣质资产,在资产的经营管理上存在较大的问题。

(2)从盈利能力来看,它与公司绩效呈正相关关系,公司的盈利能力越强,公司的绩效越好。资产报酬率表示公司全部资产获得收益的大小,反映了公司的盈利能力和投入产出状况。通过对该指标的研究与分析,应使公司资产报酬率高于行业平均水平,进而提高公司的经营效益。

(3)从偿债能力来看,它与公司绩效呈正相关关系,净资产收益率与流动资产率水平显著正相关,资产可变现能力越强,偿债能力越强,公司绩效越好。

(4)从资产营运状况来看,它对公司绩效的影响呈较低显著性,公司资产的营运状况即资产周转率的高低,本文中验证出资产周转率与净资产收益率之间存在正相关关系。

从宏观经济角度来说,公司应该根据自身情况,采取相应的经营管理与改革措施,加强公司对资产的管理,从而提高资产质量,建立科学的投资决策机制,加强公司内部管理创新,合理处置不良资产,减少公司负担,进一步提高公司的业绩。从微观角度来说,公司要保持良好的形象,让外界对公司充满信心,继续进行投资,必须通过分析后改善资产结构,保持资产足够的流动性,提高公司资产的盈利能力,赢得外界或潜在投资人的依赖。但是,本论文中并未考虑其他同样能反映资产质量的指标。本文采用财务指标来衡量资产质量,并未考虑非财务指标,如公司员工人数、公司管理水平、公司文化等。所以,本文的研究还存在一定的局限性,这些问题我们将会做进一步研究。

参考文献:

[1] 张新民.公司财务状况质量分析理论研究[M].北京:对外经济贸易大学出版社,2001.

[2] 张新民,王秀丽.公司财务状况的质量特征[J].会计研究,2003(9):35-38.

[3] 李树华,陈征宇.每股净资产调整差异分析[M].//证券市场会计问题实证研究[C].上海财经大学出版社,1998.

[4] 宋献中,高志文.资产质量反映盈利能力的实证分析[J].中国工业经济,2001(4):14-17.

[5] 干胜道,王生兵. 试论公司资产质量优化与评价[J].四川大学学报,2000(5):78-79.

[6] 张付荣.资产质量:本质、特征与评价体系[J].财会通讯,2010(10):56-57.

[7] 甘丽凝.资产质量、资本结构与公司价值——来自中国 A 股上市公司的经验证据[M].上海:上海财经大学出版社,2010.

[8] 李松敏.我国上市公司资产与公司绩效关系的实证研究[D].重庆:重庆大学,2005.

[9] 唐国平,付文娟.我国公司不良资产防范路径探析——基于资产质量研究视角[J].财务与会计:理财版,2010(7):99-100.

[10] 徐文学,姚昕.上市公司资产质量实证研究——以江苏省制造业上市公司为例[J].财会通讯,2010(2):13-14.

[11] 朱腾明,康婷.公司治理对上市公司资产质量的影响研究[J].财会通讯,2011(6):33-34.