2014年中报分析 分化加剧 杠杆高企

2014-09-09陈杰

陈杰

A股2014年中报显现出两大特征:一是盈利波动仍然很弱,二是行业内部分化加剧。

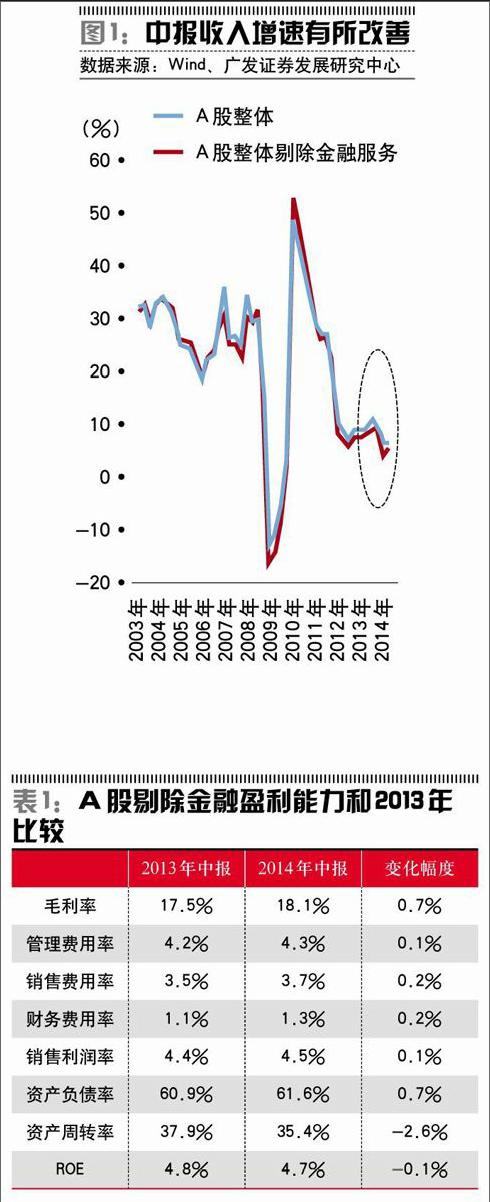

首先,A股整体中报的收入增速为6.0%,利润增速为9.8%;剔除金融的中报收入增速为4.4%,利润增速为6.8%。中报的收入和利润增速相比一季报均略有加速,但是仍然比2013年年报的水平要低,景气状况仍然偏弱。

其次,中游行业内部分化明显,诸如铁路设备、电力设备等政策导向型行业以及金属制品等出口导向型的中游制造业业绩加速,而和地产产业链相关的传统制造业如化学制品、电力、工程机械、水泥玻璃、造纸等行业的中报增速相比一季报降低。

略有改善,仍显平淡

A股整体中报的收入增速为6.0%(一季报为5.8%),利润增速为9.8%(一季报为8.2%);剔除金融的中报收入增速为4.4%(一季报为3.3%),利润增速为6.8%(一季报为2.9%)。中报的收入和利润增速虽然高于一季报,但是仍然比2013年年报的水平要低,A股企业的景气状况仍然偏弱。

剔除金融后,整体中报的毛利率为18.1%(2013年中报为17.5%),销售利润率为4.5%(2013年中报为4.4%),ROE为4.7%(2013年中报为4.8%)。

从以上数据可以看出,和2013年中报相比,A股剔除金融的管理费用率、销售费用率、财务费用率均有不同程度上升,但由于毛利率从17.5%提升至18.2%,这使得销售利润率还是改善了。

另一方面,A股剔除金融的资产负债率从一季报的60.7%进一步提升至中报的61.6%(2013年中报的资产负债率为60.9%),仍在继续加杠杆。照理说销售利润率的改善和资产负债率的上升能够提升ROE,但A股中报ROE仍然相比2013年中报是下降的(从4.8%下降至4.7%),主要原因在于资产周转率下行幅度更快(从2013年中报的0.38进一步下行至0.35),压制了ROE的趋势。

行业内部分化明显加剧

从大类行业来看,中报业绩加速和减速的板块势均力敌,这反而使得A股整体的业绩变化幅度变小——中报加速的板块主要是农业、上游资源,中报减速板块的主要是可选消费、中游制造(剔除中石化)、TMT。此外,金融服务和必须消费中报增速与一季报基本持平。

A股中报加速最明显的两个行业是农业和上游资源,但由于农业股利润占比极小,真正对A股二季度利润改善产生影响的是上游资源行业。而上游资源最主要的两大行业——煤炭和有色金属虽然盈利增速有所回升,但仍是大幅负增长(煤炭中报增速-23%,有色中报增速-44%)。我们认为,上游资源行业虽然景气恶化程度有所缓解,但是仍然不具备景气大幅向上的弹性,因此从股票投资的角度并不做推荐。

下游可选消费品的四大板块——地产、汽车、白电、黑电的中报收入和利润增速都相比一季报减速,其中地产和黑色家电中报盈利均为负增长。可选消费品的整体性减速,和地产销售的低迷有一定的关系。考虑到盈利趋势较差,从股票投资的角度我们并不推荐可选消费品。

需要警惕的是,处于下游的可选消费品,对很多中上游行业的需求会产生影响,如果下游景气出现回落,对未来中上游行业的景气趋势是不利的。

中游制造行业总体的中报业绩看似加速,从5.6%上升至9.5%。但如果将中国石化剔除(中国石化中报增速从一季报的-14.9%上升至6.8%),其实总体是减速的(中游制造剔除中国石化的中报增速从一季报的15.6%下滑至10.7%)。

需要注意的是,中游行业内部分化明显——政策导向型和出口导向型行业加速,地产产业链业绩减速。在中游制造行业中,诸如铁路设备、电力设备等政策导向型行业以及金属制品等出口导向型的中游制造业业绩加速。而另一方面,化学制品、电力、工程机械、水泥玻璃、造纸等行业的中报增速相比一季报减速,这些行业都是传统制造业,并且很多和地产产业链有关。

整个必需消费品行业的中报增速为-1.8%,相比一季报的-2.4%基本持平。从细分行业来看,医疗服务和化学制药的业绩加速明显,而食品加工和服装盈利减速,其他行业的中报业绩增速与一季报基本持平。

市场估值最低的银行股,盈利增速和盈利能力似乎陷入长期回落的陷阱,而非银金融的盈利趋势在好转。在2011年以前,银行的盈利波动和A股整体比较一致;2011年以后,A股再次经历了一轮盈利波动周期,但是银行股的业绩增速趋势几乎是持续下行的(已连续减速)。

从ROE的趋势来看,银行股的ROE也在连续上升之后,进入了下行周期。银行股的盈利增速和盈利能力下行,体现出一种“穿越周期”的结构性特征,背后的原因在于利率市场化不断深化背景下息差的收敛以及表外资产清理对银行杠杆率的影响。

非银金融的盈利增速和ROE均有所回升。保险和证券的盈利增速均相比一季报出现回升,并且从2013年开始ROE也出现了回升趋势。非银金融和银行的景气呈现出“此消彼长”的特征,从投资的角度,我们认为非银金融好于银行。

传媒和通信减速导致TMT整体利润增速下降。在TMT的四大板块中,电子和计算机的盈利增速基本保持平稳,但是传媒和通信的盈利增速从高位开始回落,这导致TMT整体的盈利增速出现下滑(从一季报的32.6%下滑至中报的27.8%)。

两大矛盾所致

从以上分析可以看出,A股中报显现出两大特征:一是盈利波动仍然很弱,二是行业内部分化加剧。究其原因,我们认为是目前有两大矛盾未能解决。

第一大矛盾:政策力量的加强和市场力量的减弱。

2014年以来,为了缓解经济下行的压力,政策面有明显的放松,因此可以观察到与基建投资相关的一些行业景气有了明显改善(如铁路设备、电力设备等)。但是另一方面,由于地产销售迟迟不见好转,开发商资金链紧张,因此迟迟无法加大地产投资,这导致与地产投资相关的很多行业景气回落(如水泥、工程机械等)。endprint

第二大矛盾:周期性因素和结构性因素的不同步。

A股企业最明显的结构特征就是“高杠杆”——表现在重资产特征使得经营杠杆过高以及资产负债率不断膨胀使得财务杠杆过高。

在需求总量不断扩张的“增量经济”模式下,“高杠杆”会放大周期性的盈利改善(表现在固定资产周转率会提升和财务费用率会下降),但在需求总量趋弱的“存量经济”模式下,周期性的盈利改善却会被“高杠杆”所拖累,因为折旧摊销和财务费用无法随收入下台阶而同步减少(表现在固定资产周转率下降和财务费用率上升)。

此外,在“增量经济”模式下,上游和中游行业都能通过资产周转率提升来改善业绩,两者的盈利趋势几乎一致;但是在“存量经济”模式下,上游和中游行业的资产周转率都无法提升,两者之间的盈利趋势变为反向——2013年当上游资源品价格下跌时,上游盈利恶化,但中游受益于成本下行而业绩改善;而2014年部分上游资源品行业价格上行,盈利回升,这反而又侵蚀了中游的利润。上下游行业的利润趋势反向,也使得A股整体的业绩波动变弱。

盈利重获弹性的途径

制约A股盈利弹性的短期矛盾是政策力量加强(基建投资加速)和市场力量变弱(地产投资减速)。2014年以来,监管层已多次提出了要保障经济运行的“下限”和“底线”,这使得政策力量在短期内还不会弱化。因此,关键因素在于地产投资什么时候能够恢复。

从历史经验来看,地产投资一般滞后销售一个季度回升,而近期虽然各地放开限购,但销售的改善还不明显,因此预计年底才会看到地产销售的回升,2015年上半年地产投资才有可能改善。

但由于“去杠杆”过程较慢,2015年的盈利波动区间仍将较小。“存量经济”的特征将会长期维持,而企业盈利要在这种模式下获得长期弹性,就必须要通过“去杠杆”来减少固定成本。目前来看,制造业投资的下行意味着企业在主动的减少经营杠杆,但由于2010-2011年投资高峰期所形成的固定资产刚好在近几年确认,这导致固定资产增速仍然快于收入增速,固定资产周转率在短期内还无法上升(预计2016年以后,随着上一轮投资高峰期所形成的固定资产通过折旧消耗掉,固定资产周转率才有望上升)。而另一方面A股的资产负债率仍在继续上升,这会进一步延缓“去杠杆”的过程。我们预计“去杠杆”对A股盈利的长期正面影响最快将在2016年以后才会体现出来。

在短期周期性因素的影响下,A股盈利趋势在2014年下半年仍会下行(地产投资无法回升,同时2013年下半年基数较高),而2015年在地产投资改善的带动下有望出现回升。但是受制于中期结构性因素的压力,这种回升仍然是“存量经济”下的小幅上行。

综上所述,我们预计A股剔除金融2014年全年的盈利增速约为3.7%,相比2013年13%的增速有明显下行;预计2015年业绩增速会再次回升至10%左右的水平;预计在2016年以前,A股盈利仍将是窄幅波动,而在2016年以后,盈利弹性会开始增大。

作者为广发证券策略首席分析师endprint