金股擂台

2014-09-09

[十佳股票]

振华科技(000733)

综合得分 99

价值评估 ★★★ 成长评估 ★★★★★ 安全边际 ★★★

盈利预测及估值

预计公司2014~2016年的EPS分别为0.36/0.46/0.59元,公司的业务升级和转型具有可持续性。公司在芯片国产化领域有广阔空间,加之锂电池行业的大爆发,首次覆盖公司并给予“买入”评级。

风险提示

芯片国产化进程低于预期;公司清退非核心业务的进度低于预期;应收账款风险。

浪潮信息(000977)

综合得分 99

价值评估 ★★★★ 成长评估 ★★★★★ 安全边际 ★★★★

盈利预测及估值

预计公司14-16年的每股收益分别为0.66元、1.00元和1.47元,对应14-16年的PE分别为57.4倍、38.1倍和25.9倍。维持公司“强烈推荐”的投资评级。

风险提示

竞争加剧导致中低端服务器毛利率快速下降的风险。

深圳华强(000062)

综合得分 99

价值评估 ★★★★★ 成长评估 ★★★★★ 安全边际 ★★★★

盈利预测及估值

预计2014-2016年EPS为0.8、0.81、0.65元,给予2014年22倍PE,对应目标价17.6元,首次覆盖给予“谨慎增持”评级。

风险提示

宏观经济低迷;电商冲击加剧;交易所运营效果低于市场预期。

金达威(002626)

综合得分 99

价值评估 ★★★★★ 成长评估 ★★★★★ 安全边际 ★★★

盈利預测及估值

预计公司2014-2016年EPS为0.77元/1.06元/1.42元,首次给予“增持”评级,建议投资者密切关注保健品业务拓展以及VD3价格的上涨。

风险提示

辅酶Q10和维生素产品业绩低于预期。

昌红科技(300151)

综合得分 99

价值评估 ★★★★

成长评估 ★★★★

安全边际 ★★★★

盈利预测及估值

预计公司2014-2016年净利润分别为6015万元、8009万元和1.04亿元,同比增速分别为70%、33%和30%,按照公司除权后总股本计算,对应的EPS分别为0.30元、0.40元和0.52元,给予公司短期目标价18-20元,继续强烈推荐。

风险提示

新产品研发和市场推广风险。

硕贝德(300322)

综合得分 99

价值评估 ★★★

成长评估 ★★★★

安全边际 ★★★

盈利预测及估值

预计2014-2016年净利润增速分别为128.6%、59.4%和58.7%,EPS分别为0.39、0.62和0.98元,上一交易日收盘股价对应PE分别为46、29和18倍;尽管公司相对估值较为合理,但是不排除超预期的可能,维持公司“增持”评级。

风险提示

机壳自制生产能力不达预期;LDS天线订单量不及预期;NFC天线市场需求无显着增长。

均胜电子 (600699)

综合得分 98

价值评估 ★★★

成长评估 ★★★

安全边际 ★★★★

盈利预测及估值

预计2014、2015EPS分别为0.64和0.86元。随着国内市场开拓和海外订单规模释放,公司未来业绩快速增长有保证,维持“强烈推荐-A”投资评级。

风险提示

并购业务整合和国内市场开拓不达预期、汇率波动。

奥特迅(002227)

综合得分 98

价值评估 ★★★

成长评估 ★★★★

安全边际 ★★★

盈利预测及估值

预计2014年公司每股收益0.46元,目前股价对应动态市盈率约为52倍。考虑到公司未来较高的成长性,维持奥特迅(002227)“买入”的投资评级。

风险提示

国内电动汽车市场发展滞后影响充电设备出货量;通信电源市场拓展进度低于预期。

开元投资(000516)

综合得分 97

价值评估 ★★★

成长评估 ★★★★

安全边际 ★★★

盈利预测及估值

预计公司2014、15、16年实现营收42、48、55亿元,净利润2.04、2.38、2.77亿元, EPS 0.285、0.334、0.388的盈利预测。

风险提示

商业竞争环境恶化;扩张导致民营医院专业管理人才匮乏。

江苏旷达(002516)

综合得分 97

价值评估 ★★★★

成长评估 ★★★

安全边际 ★★★

盈利预测及估值

预计公司2014-2016年的EPS分别为0.75元、1.08元和1.40元,对应PE分别为17.6倍、12.3倍和9.5倍,维持公司“买入”的投资评级,目标价19.5元,对应于2015年18倍PE。

风险提示

政策不达预期;项目资源不达预期;地面电站并网或发电量不达预期。

[指数擂台]

金种子指数擂台评选细则

一、参评机构

评选对象涵盖内地资本市场提供研究及股票销售服务的专业机构,即各大券商的研究所。

二、参评方法

1.参评机构每月向《证券市场周刊》提交10只股票构建股票池。

2.每月的28日—31日(自然日)为股票池调仓时间。

3.每月最后一个自然日17点为提交下月股票池的截止时间。调仓完毕后,须保证股票池中的股票数量始终维持在10只。

4.“金种子10指数评选”采用每月第一个交易日至最后一个交易日的区间涨跌幅进行计算。

5.提交的股票池中不得有ST的股票,正处于停牌交易的股票,不得有因重大事项长期停牌后刚复牌交易,并正处于连续一字涨停期间的股票。

三、评选原则

1.每月的第一个交易日,根据各研究机构提交的最新股票池,进行等权重配置。

2.在每月最后一个交易日收盘后,计算各机构股票池构成的指数涨跌幅。

3.指数计算方法:“金股10指数”采用链式指数计算方法,借鉴著名指数商MSCI的指数计算方法,等权处理股票池中的个股,并综合考虑分红、配股等综合因素。

四、报名机制

机构“金股10指数”评选,只接受研究机构的单位报名,不接受分析师的个人报名。

五、机构报名电话

010-85722323;010-85651154

特别鸣谢:银河证券、中信证券、华泰证券、中信建投证券、光大证券、兴业证券、华安证券、国海证券、东北证券、东兴证券、东吴证券、中银国际证券、浙商证券、信达证券、东莞证券、西南证券、南京证券、民族证券、上海证券、民生证券、长城证券、新时代证券、华创证券、华融证券、首创证券、国联证券、西藏同信证券、联讯证券、开源证券、金元证券(排名不分先后)对本栏目的大力支持。

本次评选的最终解释权归《证券市场周刊》所有

在券商开展卖方服务的十余年中,股票价值的挖掘一直是卖方研究的本源业务。卖方研究能否真正为机构投资人带来绝对收益,已逐渐成为买方考量卖方业务的关键指标。而“金种子10指数擂台”的推出,即是采用以结果为导向的考评机制,通过追踪参评机构构建的模拟股票组合的年度指数化收益,从而遴选出最具创富能力的卖方研究机构,以期能为广大投资者带来更明确的投资指向。

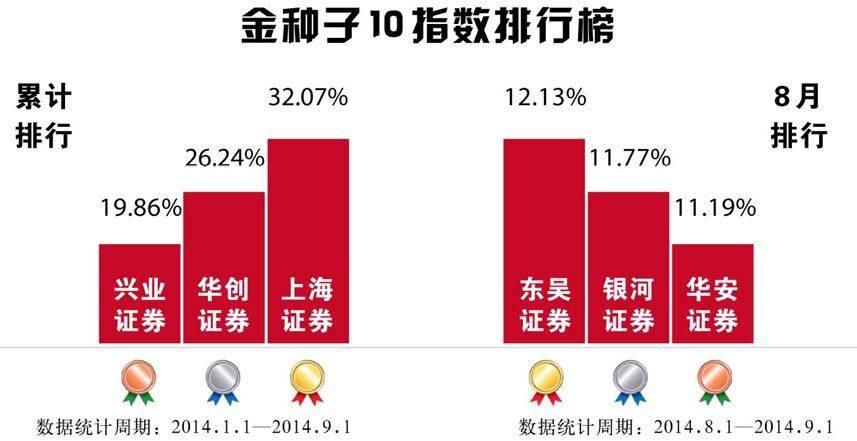

上海证券重夺冠军 东吴证券月度封王

8月股指继续分化,中小板、创业板指数再度走强,两市主板则相对疲弱。截至8月29日,中小板指和创业板指单月分别上涨5.10%和5.94%,而上证指数和深圳成指单月涨幅则仅有0.71%和-1.45%。

截至9月1日,在参加年度评比的10家券商中,上海证券10指数以32.07%的累计涨幅反超华创证券获得冠军,而华创证券10指数则以26.24%的累计涨幅获得亚军,兴业证券10指数则以19.86%的区间涨幅获得季军。

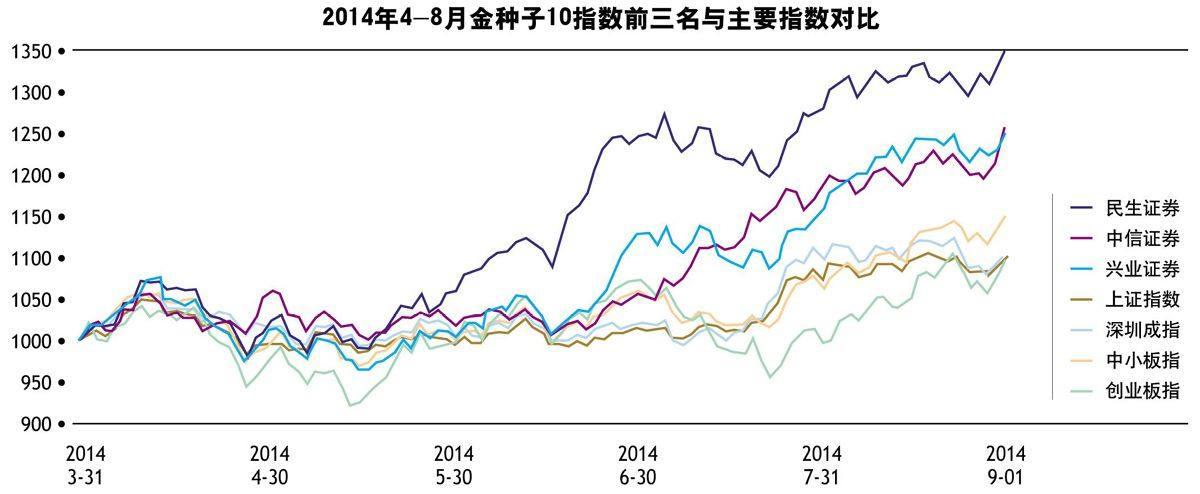

在2014最近5个月的比拼中,民生证券10指数取得了34.77%的区间涨幅,位居第一位;兴业证券10指数与中信证券10指数分别以25.18%和25.12%的区间涨幅位居第二和第三位(见附图)。

而在8月的比拼中,东吴证券10指数以12.13%的月度漲幅摘得月冠军,银河证券10指数以11.77%的月涨幅获得亚军,紧随其后的华安证券则以11.19%的单月涨幅获得第三名。

市场风格轮回 中小板、创业板卷土重来

虽然刚刚经历了7月的辉煌,主板指数在8月就再度走软,中小板和创业板指数又一次卷土重来。但这一次,与往次有比较明显的差别。那就是尽管主板相对走弱,但却并没有带来股指的大幅下跌,而是在2200点上方强势整理。与此同时,中小板与创业板的行情则是精彩不断。

而在这样的市场环境中,对参赛券商来说,无论是主板,还是中小板、创业板,只要股票选得精准,都可以获得可观的收益。

通过观察参赛券商8月的股票池,我们发现在8月表现最好的20只股票中,各市场分布均匀,主板和创业板各有7只股票入选,而中小板则有6只,这也从另一个侧面反映出8月市场走势百花齐放的特点。

市场转暖明显 风格比拼继续

进入9月份,参与金种子10指数擂台的券商研究所增加到30家。这无疑让金种子10指数擂台的比拼更加激烈。通过观察这30家券商的持股结构,我们发现,虽然仍有部分券商在创业板保留了相当的仓位,如民族证券、国海证券和民生证券,但其他大部分券商已经将仓位转移至主板和中小板。

不难看出,由于创业板市盈率的市盈率已经达到60倍以上,大多券商心态开始谨慎。但在牛市中,市盈率往往不是一个很好的参照指标。未来到底是回归理性,还是重复高估、高估再高估的过程,市场也许不久就会给出答案。

[个股研报]

昌红科技 新业务撑起未来

弓永峰 宋凯/文

8月份参评“金种子10指数擂台”的28家券商选送的所有股票中,东兴证券选送的昌红科技(300151)表现较为抢眼,全月涨幅高达19.74%。接下来让我们一起分享东兴证券分析师宋凯对其进行的最新研报解读。

价值评估:★★★★ 成长评估:★★★★ 安全评估:★★★★

盈利预测预估值

预计公司2014-2016年净利润分别为6015万元、8009万元和1.04亿元,同比增速分别为70%、33%和30%,按照公司除权后总股本计算,对应的EPS分别为0.30元、0.40元和0.52元,给予公司短期目标价18-20元,继续强烈推荐。

风险提示

新产品研发和市场推广风险。

半年报业绩超预期 全年业绩乐观

此前预计公司中期业绩同比增速在40-60%之间,实际情况要略好于之前预期。今年上半年公司整体毛利率23.50%,同比上升了6.43个百分点;期间费用率为11.26%,同比上升了2.39个百分点;净利润率为9.55%, 同比上升了3.50个百分点。 现金充沛, 截至报告期末, 公司货币资金5.1亿元, 应收账款1.07亿元,现金及等价物余额4.45亿元。

医疗器械业务上半年在公司整体业绩占比较低,但是我们注意到毛利率大幅上升,从柏明胜(公司旗下专业从事医疗器械业务的子公司)情况来看,上半年实现了15.8万元的净利润,而去年全年柏明胜处于亏损状态, 说明公司自身的医疗器械业务正在发生积极的变化, 而且我们认为从公司目标市场的招标情况来看,公司的真空采血管产品下半年将有比较明显的放量进展。

所以对于今年全年的业绩判断,我们维持之前的观点,公司盈利能力大幅改善的状态能够在未来持续,同时高毛利的医疗器械产品占比将进一步提升,虽然公司收入端增速不高,但整体净利润能够达到6015万元,同比增长大约70%。

新业务撑起未来发展空间

公司的新业务指医疗器械和导光板,我们认为这两块业务能够支撑公司未来的发展空间,其中我们认为医疗器械业务将是公司未来长期看点,智能电视导光板产品能够在中短期明显增厚公司EPS。

医疗器械方面, 我们认同公司这种从上游模具环节向下游非金属耗材领域拓展的发展模式, 凭借模具优势,公司的耗材产品在成本和质量方面将比竞争者更具优势, 所以我们认为公司自身的医疗器械耗材产品具有很强的内生性增长动力。同时公司在2013年年报中指出“利用上市公司平臺加快医疗器械并购步伐、快速切入高增长的医疗器械细分领域”,在这样的战略指导下,公司医疗器械业务有望在短期内实现快速扩张。

导光板作为公司切入智能电视产业链的产品,将在中短期显著增厚公司业绩。今年公司已经成立了专业的导光板业务子公司——昌红光电,并且进入外部技术团队。根据公司中报披露信息,公司拟在昌红光电的总投资额为8000万元,目前实际投资额约3083万元。业务进展方面,昌红光电背光源产品设计产能210万片,预计今年9月份可以试生产。

医疗器械业务的发展前景和投资价值

我们在今年6月19日曾发布报告指出,昌红科技依托模具技术平台很可能在医疗器械领域杀出一条独特的发展道路。

公司在医疗器械领域巨大的潜力来自于公司掌握了上游模具开发的核心技术。 公司走的跨界发展医疗器械之路是一条非常独特的道路。我们观察国内的医疗器械公司,尤其是医疗器械高值耗材公司,鲜有通过掌握上游模具核心技术向下游发展医疗器械高值耗材的模式。昌红科技的优势在于公司掌握了模具开发与制造的核心技术,和其他医疗器械高值耗材公司相比,公司能够自己开发不同的医用非金属耗材模具。所以我们将昌红科技视为技术平台型公司,产品具有很强的横向拓展能力。目前公司以柏明胜自有品牌销售的产品主要是真空采血管。真空采血管是IVD行业中的一种耗材,我们坚定看好国内IVD市场的发展前景,这将是未来国内医疗器械行业发展最快的细分领域之一。公司以真空采血管作为切入点,打入医院的检验科,未来在IVD领域将大有可为。

坚定看好公司的跨界发展

非金属模具的设计开发是公司的核心竞争力, 之前公司的下游注塑成型业务主要集中在OA办公设备领域,目前公司已经开始向医疗器械高值耗材和智能电视供应链进军,从产业链上游向不同的下游领域拓展,我们看好公司这种凭借上游模具优势,在下游应用领域的横向拓展模式。