重污染行业上市公司环境信息披露研究

——以辽宁省为例

2014-09-09孙志梅李秀莲

孙志梅,李秀莲,张 莹

(大连民族学院国际商学院,辽宁大连 116605)

重污染行业上市公司环境信息披露研究

——以辽宁省为例

孙志梅,李秀莲,张 莹

(大连民族学院国际商学院,辽宁大连 116605)

重污染行业对环境的影响越来越大。以辽宁省重污染行业上市公司为例,对近三年年报中的环境信息披露状况进行了分析,发现多数公司在其年报中“董事会报告”部分或财务报表主要项目附注中披露了环境方面的定性或定量信息,但是存在行业间差异较大、披露不详细、定性信息多定量信息少、报喜不报忧等问题。建议应统一环境信息披露的规范,引导上市公司自我披露,促进证监会和环保机构的联动,加大环境披露不当行为的惩罚力度。

重污染行业;环境信息披露;上市公司

一、重污染行业的界定

关于重污染行业,不同的部门发布的文件给予不同的界定。

2007年8月13日国家环境保护总局办公厅下发《关于进一步规范重污染行业生产经营公司申请上市或再融资环境保护核查工作的通知》(环办[2007]105号)中对重污染行业的界定与上述环发[2003]101号文件的规定相同。

2008年6月24日环保部制定了《上市公司环境保护核查行业分类管理名录》(环办函[2008] 373号),规定火电、钢铁、水泥、电解铝、煤炭、冶金、建材、采矿、化工、石化、制药、轻工(包括酿造、造纸、发酵)、纺织、制革14个行业为上市公司环保核查行业。

2010年环保部颁布的《上市公司环境信息披露指南(征求意见稿)》中所指重污染行业包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业,具体按照《上市公司环保核查行业分类管理名录》认定。

二、中国重污染行业上市公司环境信息披露总体状况

在转变经济增长结构的大背景下,国家环保法规对重污染行业环境信息披露的规定不断严格,使得重污染行业上市公司环境信息披露的数量与比例呈逐年上升的态势,但是披露内容中缺乏实质性的量化信息。封海燕对2008-2010年上市公司环境信息披露进行了研究,结果是3年间重污染行业上市公司披露环境信息的比例从60%提升到了71.67%,呈上升趋势。沈洪涛通过研究,得出结论:公司披露的环境信息在数量增加的同时,质量却出现了下降,存在较为明显的重数量、轻质量的情况;很少有公司完整地披露了环境信息的全部内容,披露正面的和难以验证的描述性信息较多,可能有负面影响的资源耗费以及污染物排放的信息则披露较少。

三、辽宁省重污染行业上市公司环境信息披露现状

1.辽宁省重污染行业上市公司基本信息

参照现有对重污染行业的界定标准,截止2013年4月,辽宁省重污染行业上市公司共有22家,其中在深交所上市的有12家,在上交所上市的有10家。在上述22家公司中,剔除ST公司4家、以及2012年上市的新华龙,共得出样本公司17家。通过查阅17家样本公司近三年的年报,以下将从不同角度对其年报中环境信息的披露情况进行分析。

2.辽宁省重污染行业上市公司近三年环境信息披露统计

(1)披露的总体情况。从披露的总体情况来看,17家重污染行业的上市公司中,2010-2012年在其年报中披露环境定性信息或定量信息的公司数量均达到了12家,比例为70.59%,但是未披露任何环境信息的公司数量也占到了近1/3,比例较高,具体见表1。

表1 辽宁省重污染行业上市公司近三年环境信息披露的总体状况

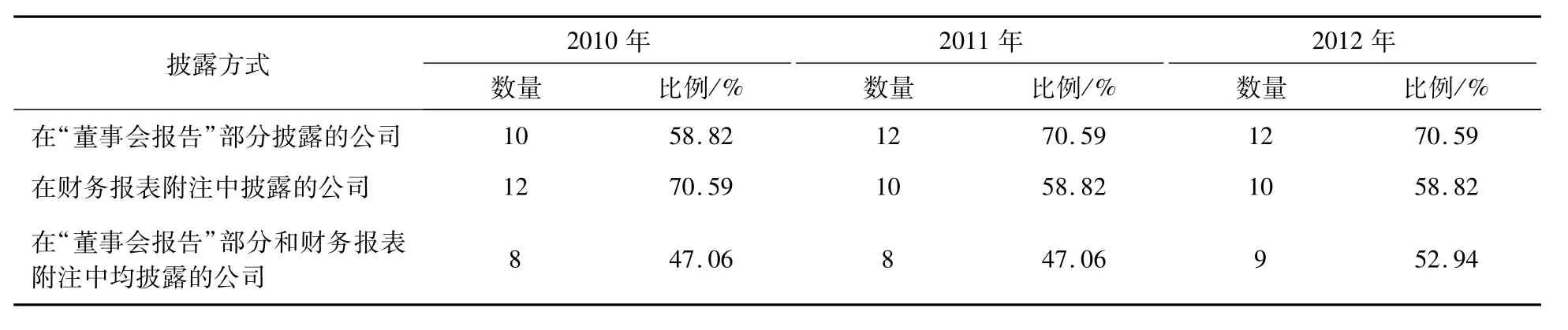

(2)披露方式。从披露方式来看,环境信息在上市公司年报中主要体现在两个位置:一是“董事会报告”,在董事会对当年经营情况的讨论与分析、对未来的讨论与分析中体现,多为文字说明;二是在财务报表附注中,对报表主要项目进行注释说明,多为具体的量化信息。详细的统计结果见表2。从中可以看出,在“董事会报告”部分披露环境信息的公司数量呈逐年增加的趋势,但是以财务报表附注的形式披露量化环境信息的趋势不容乐观,近半数的企业会选择通过两种方式同时披露。

表2 辽宁省重污染行业上市公司近三年环境信息的披露方式

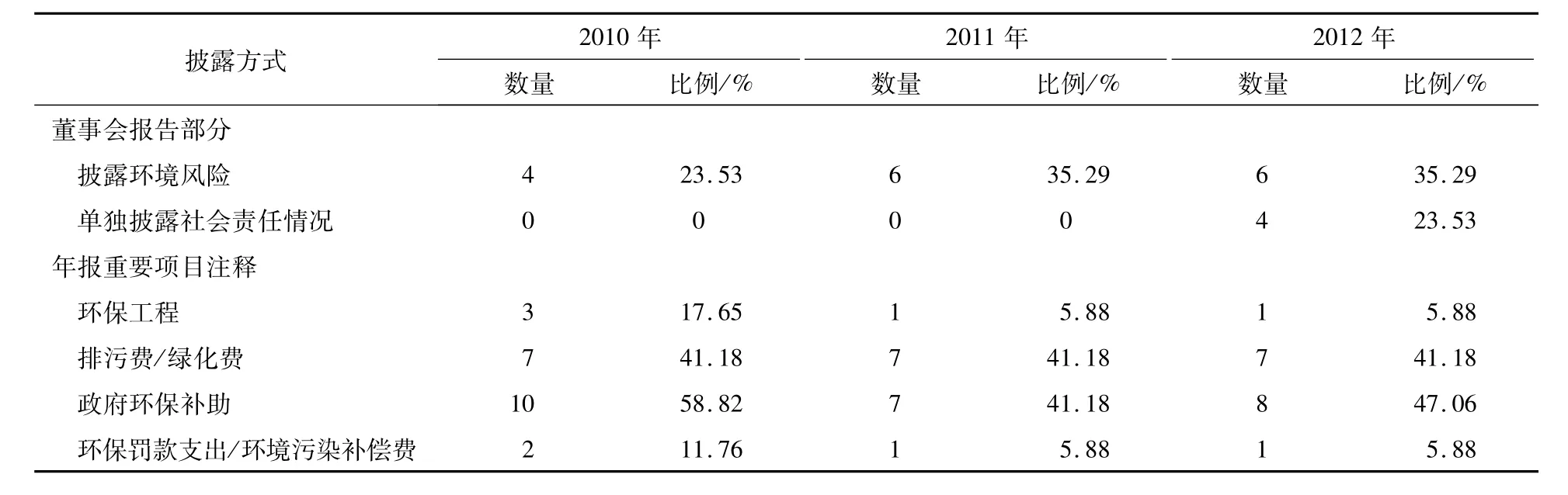

(3)披露内容。从披露内容来看,董事会报告中披露的环境信息多出现在“管理层讨论与分析”,对当年经营情况的讨论与分析中多阐述节能减排方面取得的效果,对未来的预测与展望中多阐述环境方面的规划,涉及到的定性信息多,定量信息少,很多企业尚未认识到国家环保政策逐渐严格给公司带来的风险,单独以一节披露社会责任情况的公司数量较少,仅在2012年有4家公司开始披露(见表3)。其中,凌钢股份和抚顺特钢披露较为全面,但凌钢股份披露的多为定性的信息,缺乏定量的信息,抚顺特钢披露的最为全面,将社会责任的履行情况从“环保指标完成情况”、“环保设施建设运行情况”、“同行业环保参数比较”、“环境污染事故应急预案”、“可持续发展”、“环境管理体系的建立运行”六个方面阐述,且在多个方面都有量化的信息,如“环保指标完成情况”中披露如下:报告期,公司二氧化硫排放量768.11吨,在政府下达的1410.09吨控制指标内;烟、粉尘排放量2611.55吨,在政府下达的3 748.9吨控制指标内;化学耗氧量(COD)排放量5.54吨,在政府下达的9.15吨控制指标内;公司无重大环境污染事故发生。

在财务报表重要项目的注释说明中,涉及到的环境信息主要是围绕以下四个方面:第一环保工程信息,主要体现在“在建工程”项目中,披露公司较少;第二排污费或绿化费,多数公司在“管理费用”项目的明细中列示,如本钢板材、辽通化工、方大化工等;部分公司则在“支付的与经营活动有关的现金”项目的明细中列示,如大连热电、国电电力;第三政府环保补助,包括与资产相关的政府环保补助、与收益相关的政府环保补助,与资产相关的政府环保补助记为“递延收益”,多列示在“其他流动负债”项目的明细中,在以后期间进行摊销,而与收益相关的政府环保补助计入当期损益,列示在“营业外收入”项目的明细中;第四环保罚款支出或环境污染补偿费,披露这方面信息的公司数量较少,仅惠天热电在2010年在“营业外支出”项目中列示了“环境污染补偿费”564378. 64元,沈阳化工则在2010-2012年三年间均在“营业外支出”项目中列示了环保罚款支出信息。

表3 辽宁省重污染行业上市公司近三年环境信息的披露内容

3.辽宁省重污染行业上市公司环境信息披露存在的问题

(1)行业间存在差异。从辽宁省重污染行业上市公司环境信息披露的总体情况来看,钢铁、电力、化工等行业披露状况较好,在董事会报告和财务报表中均会披露,定性信息和定量信息均涉及。但是服装行业披露不佳,缺乏基本的描述性信息。

(2)披露不详细。在董事会报告中,仅有4家公司单列社会责任情况来进行环境信息的披露,但其中只有两家公司披露较为详细,多数公司缺乏全面的披露。有些公司虽然也披露了环境信息,但信息量很少。

在财务报表附注中,披露的内容多集中在排污费、绿化费、政府环保补助等方面,缺乏对环保设施、环保投资、废弃物回收利用等信息。部分公司管理费用项目无明细信息,半数以上的公司在管理费用中没有单列排污费、绿化费等信息。

(3)报喜不报忧。董事会报告中,多数公司会披露在过去一年的经营中环保方面取得的成绩,但是缺乏对存在问题的披露。对未来的展望中,仅有部分公司提到国家环保政策的严格给公司将会带来的风险,对环保风险的关注并未形成常态。

在财务报表附注中,公司获得的政府环保补贴、节能减排项目基金、环保奖励等政府补助这类正面的信息多会在“营业外收入”或“递延收益”的明细中详细列示,环保罚款支出、环境污染补偿费等负面信息则在“营业外支出”的明细中难觅踪影。

四、完善重污染行业上市公司环境信息披露的建议

1.统一环境信息披露的规范,增加强制性披露

中国虽然已经由证券交易所或环保机构发布了诸多关于企业环境信息披露的法规,但是缺乏系统性,且多为指导性意见,缺乏对企业环境信息披露要求、披露形式和披露内容的统一规范,导致企业环境信息披露随意性强,披露内容比较分散。通过作者对辽宁省的研究,也发现重污染行业上市公司的环境信息披露内容不统一、披露口径不一致、披露程度不相同。因此,需要系统梳理现有的环境信息披露规定,从披露信息的范围和形式方面加以统一,且增加强制性披露的要求,使得各公司之间的环境信息相互可比,便于信息使用者加以理解和信息获取。

2.引导上市公司自我披露

企业披露环境信息多为满足法规的要求,缺乏自我主动披露的意识和经济动机,不能从根本上认识到环境信息的披露是助推企业加强环境管理的一个契机,长期来看有助于实现节流,为企业带来长远的利益。环境信息披露除了规定基本的强制披露范围外,还应该鼓励上市公司进行自我披露,激发上市公司通过对外披露转化为一种内部动力,形成环境风险意识和战略管理思维,在重污染行业受国家严控、未来环境压力增大的情形下,能够形成自我提升的可持续发展推动力。

3.提升社会环保意识,加强环保的社会监督

在中国现阶段,居民的环保意识还不是很强,对于重污染行业的企业对环境产生的影响缺乏更多的关注,应通过环保教育、宣传等方式,提升社会环保意识。此外,促进环保民间组织的发展,使其形成为一种强大的力量,在环保的社会监督中扮演重要的角色。

4.促进证监会和环保机构的联动,加大环境披露不当行为的惩罚力度

重污染行业上市公司环境信息的披露不同于其他财务信息的披露,一方面其属于证监会的监管范畴,另一方面也属于环保机构的监督范围,但是从现状来看,证监会和环保机构的联动机制尚未形成,重污染行业上市公司未按规定披露环境信息的惩罚较轻,违规成本较低。从证券监管和环保监督两个角度加大对重污染行业上市公司的环境信息披露行为的监督,对应该披露不披露、应该充分披露但选择性披露的行为进行惩罚,且加大惩罚力度,使得不当披露的后果远远大于其潜在的收益,从而不敢不披露。

[1]沈洪涛,李余晓璐.我国重污染行业上市公司环境信息披露现状分析[J].证券市场导报,2010(6):81-86.

[2]宣杰,胡春晓.重污染行业上市公司环境信息披露状况研究[J].统计与决策,2010(6):32-36.

[3]封海燕,王瑜.我国重污染行业上市公司环境信息披露研究[J].生产力研究,2012(8):56-59.

[4]唐建,彭珏,周阳.我国企业环境信息披露制度演变与运行状况——以重污染行业上市公司为例[J].财会月刊,2012(12):11-13.

[5]梁杰,刘婷婷,段家菊.我国重污染行业环境会计信息披露现状分析[J].沈阳工业大学学报:社会科学版,2012(1):56-58.

[6]王军会,寇娟娟,张西乾.重污染行业环境会计信息披露问题研究——以山东省上市公司为例[J].会计之友,2012(11):23-26.

(责任编辑 董邦国)

Environmental Information Disclosure of Listed Com panies from Heavy Pollution Industry——Taking Liaoning province as an example

SUN Zhi-mei,LIXiu-lian,ZHANG Ying

(International Business School,Dalian Nationalities University,Dalian Liaoning 116605,China)

High pollution industry hasmore and more impact on environment.It is of great importance to research the environmental information disclosure of listed companies of the industry.This paper takes the listed companies of high pollution industry in Liaoning province as examples,analyzes the disclosure condition in the three years’annual reports.It is found that most companies disclose qualitative or quantitative information in the directors’reports or notes to themain items of financial statements.But problems,such as great differences,between industries,lack of detailed disclosure,more qualitative information and less quantitative information,disclosure of good information rather than bad information,still exist.It is suggested that the norm of environmental information disclosure should be unified,mandatory disclosure be enhanced,self disclosure be induced,the environmental awareness of the society be promoted,social supervision over environmental protection be reinforced andmore severe punishment of improper disclosure be executed.

heavy pollution industry;environmental information disclosure;listed company

F230

A

1009-315X(2014)06-0618-04

企业环境信息是指企业以一定形式记录、保存的,与企业经营活动产生的环境影响和企业环境行为有关的信息。2007年环保部发布的《环境信息公开办法(试行)》规定企业应当按照自愿公开与强制性公开相结合的原则,及时、准确地公开企业环境信息。而针对上市公司环境信息披露,交易所和环保部曾发布了一系列规定。2006年深交所发布了《深交所上市公司社会责任指引》,2008年发布了《关于加强上市公司社会责任承担工作暨发布〈上海证券交易所上市公司环境信息披露指引〉的通知》,2010年环保部下发了《关于进一步严格上市环保核查管理制度加强上市公司环保核查后督查工作的通知》,2010年环保部颁布了《上市公司环境信息披露指南(征求意见稿)》。

2013-10-11;

2014-07-03

教育部基金资助项目(13YJA790056);辽宁省教育厅资助项目(W2013305);中央高校基本科研业务费专项资金资助项目(ZJ12RWZD009,DC110411)。

孙志梅(1982-),女,山西大同人,讲师,博士,主要从事会计理论、财务会计、环境会计研究。