聚焦非小细胞肺癌:个体化治疗的新时代

2014-09-07汤森路透

汤森路透

聚焦非小细胞肺癌:个体化治疗的新时代

汤森路透

在过去10年中,大量靶向药物被研究用于非小细胞肺癌的治疗,目前应用于临床的主要有三类。调节血管内皮生长因子的药物如安维汀结合细胞毒药物治疗对于提高患者的生存率具有里程碑式的意义,而调节表皮生长因子受体的药物如特罗凯和易瑞沙亦有显著疗效,并提供了有价值的与疾病相关的生物学信息。ALK抑制剂在有相关基因易位的患者中展现出良好前景。关键信号通路如RAS/RAF/MEK、PI3K/AKT/mTOR和MET激酶的异常也已被确定为重要靶标,尤其对于耐药性患者。针对这些突变者的新型药物目前已应用于临床。靶向药物和辅助常规肿瘤分析的发展,是通过整合分子水平的研究结果划定患者人群,进而实现非小细胞肺癌真正个体化治疗的实质性的一步。伴随诊断是个体化给药的关键,自2009年起涌现了大量制药公司和诊断试剂公司之间的授权交易,使公司在此领域获得正确的、实用性的技术。

非小细胞肺癌;个体化治疗;特罗凯;安维汀;易瑞沙;力比泰

第一部分:新药研发

1 背景介绍

肺癌在所有癌症中死亡率最高,在男性和女性中均是第二最常见的癌症。肺癌攻击性强,其治疗仍然是一个巨大挑战。过去10年分子靶向药物的发现和开发对非小细胞肺癌(NSCLC)的治疗产生了重大影响,现在已经具备了一系列的个体化治疗方法。针对肿瘤细胞的不同变异采取个体化的治疗方案,这就是探究恶性肿瘤的驱动因素所取得的进步。

随着新的靶向治疗的加入以及在其他领域中的新选择,例如免疫疗法,汤森路透Cortellis™竞争情报预计,至2020年非小细胞肺癌的市场将增长到60亿美元以上。尽管目前有用于该病治疗的细胞毒仿制药及生物仿制药的影响,该增长还是有望实现。

根据癌细胞类型,肺癌广义上分为小细胞或非小细胞。NSCLC占所有肺癌的80%~85%,并进一步分为鳞状细胞癌和非鳞状细胞癌:鳞状细胞癌与吸烟史紧密相关,最常发生于较大支气管;非鳞状细胞肺癌由大细胞癌(起源于转化的上皮细胞的异群未分化的恶性肿瘤)和腺癌细胞构成,最常见于不吸烟者,占所有肺癌的40%。

肺癌早已被确认为一种异质性疾病,因为在疾病发展过程中每个病人都有独特的临床特点、预后、缓解和治疗耐受性。通过确定能可靠地预测哪些患者将从治疗中获益的标记物,肿瘤治疗正在逐步远离“一刀切”的策略,因此治疗肺癌的药物已越来越多地专注于分子靶点。至今,非鳞状NSCLC已确定有3种常见的基因突变,这3种基因分别为EGFR、KRAS和ALK。约10%~15%的患者有EGFR突变,最好使用EGFR抑制剂治疗;而最近获批的ALK抑制剂可用于有ALK激酶重排的NSCLC患者。到目前为止,还没有用于KRAS突变的药物获批。

值得注意的是分子靶向用于鳞状NSCLC还不太成功,目前仍没有靶向药物获批。尽管如此,许多研究仍在进行中。

2 现有的非小细胞肺癌治疗范例

少数NSCLC患者被确诊时,疾病仍然是局部的,因此适合根治性治疗(手术、放疗)。然而,多数患者已是Ⅳ期转移(40%)或Ⅲ期局部晚期(30%~40%),需要化疗。晚期NSCLC患者(40%~45%)的1年生存率正在逐步增加,但5年生存率依然在15%左右。

除肿瘤具有EGFR敏感突变的患者外,目前推荐的NSCLC一线治疗策略是双药联合,包括铂类化合物和第3代化疗药物。如病情稳定,用药通常是4个周期;如病情客观缓解则是6个周期。铂类药物通常是顺铂或卡铂;顺铂能轻微提高应答率,但与卡铂相比毒性较强。在两药方案中包括的化疗药物有多西他赛、紫杉醇、长春瑞滨或健择(Gemzar,吉西他滨),以及后来的力比泰(Alimta,培美曲塞)。力比泰联合铂化疗是目前非鳞状NSCLC患者的标准治疗方案,而鳞状NSCLC患者通常选用健择、长春瑞滨或紫杉烷联合铂类化疗。

疾病进展通常意味着50%~70%的NSCLC患者将接受二线治疗,25%~35%的患者将接受三线治疗方案。难治性患者也可以接受进一步化疗(不包括在早期治疗方案中的任何药物)。紫杉醇是首个批准的二线化疗药物,其次是力比泰及靶向治疗特罗凯(Tarceva,厄洛替尼)与易瑞沙(Iressa,吉非替尼)。

最近,有研究评估了一线治疗后的转换性维持治疗(switch maintenance therapy)或连续性维持治疗(continuation maintenance therapy)方案,这与细胞毒药物化疗后休息一段时间再开始二线化疗相左。其结果导致了最近ASCO指南的更新,建议4个周期后病情稳定或缓解的病人采用转换性维持治疗,即立即选用另一种化疗药物单药治疗。吉西他滨和安维汀(Avastin,贝伐单抗)已被研究用于连续性维持治疗,并可提高生存期,但其作用仍然值得商榷。

3 非小细胞肺癌的分子靶向治疗

与其他癌症一样,NSCLC靶向治疗主要依赖于原癌基因成瘾性的概念,即肿瘤的生成和发展明显依赖于一个或一些原癌基因。NSCLC的几个基因变异已经确定,并已研发针对这些变异的药物,如特罗凯与易瑞沙用于治疗EGFR突变的NSCLC,Xalkori(crizotinib)用于治疗有EML4-ALK融合易位致癌基因的NSCLC。最近一个可行的靶点是MET,该靶点为人类激酶组中的一个多功能受体酪氨酸激酶。

靶向调控肿瘤血管生成是另一种常见的方法。支持在肺癌治疗中使用血管生成抑制剂的依据包括几种血管生长因子在肺肿瘤中的表达水平发生了变化。了解肿瘤细胞的生长和存活机制将改变NSCLC的治疗前景。

3.1 分子靶标:VEGF

抑制血管生成是肿瘤靶向治疗中研究最广泛的。对影响血管生成的VEGF通路的识别产生了几个以VEGF为靶点的药物,尽管只有安维汀是目前唯一批准的用于NSCLC的VEGF抑制剂。

对于约85%的将进行化疗的转移性患者,两药化疗当前已成为适合安维汀(占总数的40%~50%)治疗患者的标准治疗方案。在标准的以铂类药物为基础的两药方案中加入安维汀,将使非鳞状NSCLC患者的总生存期显著提高。ECOG4599试验(n=878)显示安维汀联合卡铂和紫杉醇组受试者的总生存期为12.3个月,而单纯化疗者的总生存期为10.3个月,相当于降低了20%的死亡风险。重要的是,该试验首次将晚期NSCLC患者的中位生存期延长超过1年。化疗加安维汀组的缓解率为29%,而单独化疗组仅为13%。2006年10月,安维汀的使用说明中增加了非鳞状NSCLC这一适应证,作为该病的一线治疗方案。

安维汀已经占据了美国一线NSCLC用药市场的50%,尽管这个数字在欧洲要低得多(约10%)。许多分析人士都乐观地认为,安维汀会逐步被大多数的40%~60%适合该治疗方案的一线病人所使用。其禁忌人群包括鳞状细胞癌患者、使用抗凝剂的患者、既往心肌梗死患者、有脑转移或咯血史的患者。每月高达9 000美元的费用,预期6个月的治疗时间,这相当于安维汀在美国潜在的高达23亿美元的NSCLC市场。而在欧洲的销售额预计要低,这些数字表明NSCLC用药的市场份额占安维汀收入的一半;此外,安维汀还被批准用于结肠直肠癌、成胶质细胞瘤和肾癌。根据预计在2014年获得的ECOG1505试验数据,安维汀将有可能获批用于辅助治疗,其在NSCLC领域的销售将进一步上升。Cortellis竞争情报数据预测安维汀的销售额将从2012年的59.88亿美元增长至2017年的70.47亿美元。

许多其他抗血管生成的VEGF抑制剂已用于NSCLC的临床试验,其中包括多吉美(Nexavar)、索坦(Sutent)、Recentin、阿西替尼(axitinib)、莫特塞尼(motesanib)、linifanib和布立尼布(brivanib)。至今,这些药物与化疗结合并没有改善晚期NSCLC患者的总生存期。

3.2 分子靶标:EGFR

EGFR是细胞表面受体酪氨酸激酶ErbB家族的一个成员,通过控制调节细胞增殖和凋亡的信号转导途径对肿瘤的发生起着至关重要的作用。2004年,3项有影响力的研究发现了一系列在EGFR激酶结构域的体细胞突变,这与EGFR抑制剂的缓解率相关,可延长突变患者总生存期。EGFR基因突变在东亚非吸烟女性和腺癌患者中最常见。

有两种以EGFR为靶标的药物:第1种是酪氨酸激酶抑制剂,如第1代抑制剂特罗凯与易瑞沙,通过与ATP竞争性结合的酪氨酸激酶结构域阻断EGFR通路;第2种是单克隆抗体,通过竞争性结合EGFR的胞外域阻止配体结合。二者之间的一个重要区别在于特定的突变可以预测酪氨酸激酶抑制剂对NSCLC的活性,但对于单克隆抗体并非如此。

3.2.1 目前获批的EGFR治疗方案 阿斯利康的易瑞沙是21世纪初进入临床试验阶段的首个靶向药物,普遍认为其将成为畅销药物。尽管该药从未达到这样的销售高峰,但在初次获批用于更广泛人群后,该药已成为EGFR突变患者各线治疗的重要选择。易瑞沙最初作为三线药物在美国获批,在此后的18个月是市场上唯一的EGFR抑制剂。然而,NDA后来由于来自ISEL试验的数据不理想而被撤销,该试验表明其没有改善所有人的生存期(5.6 vs 5.1个月)。随后对该药物在更有针对性的试验中进行了评价。INTEREST试验结果表明在难治性NSCLC治疗中,其对生存期的影响不劣于泰索帝(Taxotere),因此在2009年年中易瑞沙在欧洲获批用于EGFR突变的NSCLC患者。

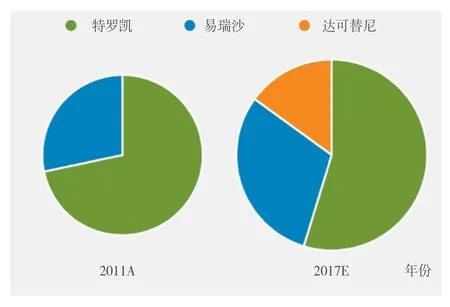

随着易瑞沙获批用于EGFR突变患者,该药在欧洲获得广泛应用。它与泰索帝临床等效,但具备更好的耐受性和可能更低的成本,是目前欧洲EGFR突变患者最常用的一线治疗药物,尽管2011年在欧洲获批的特罗凯可能撼动其地位。分析人士认为,成本共同承担计划(诸如易瑞沙当前在英国所实行的计划)会使药物对开处方的医生有更大的吸引力。销售的关键是公司为药品的高定价而尝试划定的可以获取最高利益的患病群体。亚太地区的监管部门目前也已批准易瑞沙用于一线治疗,这将进一步提高其销售额。1 217名亚洲患者参加的IPASS研究证明,易瑞沙在一线治疗中优于化疗,无进展生存期(PFS)延长,客观缓解率增加,耐受性提高。易瑞沙在美国并未获得完全批准。基于每年的成长轨迹,Cortellis竞争情报预测易瑞沙的销售额将从2011年的5.54亿美元上升至2017年的8.49亿美元。

罗氏的特罗凯是在全球批准使用的NSCLC二、三线及维持治疗药物,并且在欧洲被批准用于EGFR突变NSCLC的一线治疗。被批准用于难治性患者是由于其在BR.21研究中可以提高一线或多线治疗失败患者的中位生存期(6.7 vs 4.7个月)。易瑞沙在ISEL试验中的失败使特罗凯获得了难治性患者的巨大市场份额,尽管其在NSCLC其他阶段的收益还很有限。这一定程度上反映了市场竞争,也反映了美国医保体系对口服抗肿瘤药物的偏见。2010年4月该药获批用于局部晚期或转移性NSCLC的一线维持治疗,但此批准似乎没有促进特罗凯使用的增长。

在美国以外地区该药物表现较好,可以看到显著的增长。促进这种增长的因素包括对口服抗肿瘤药物更有利的医保环境、声称可以提高生活质量及新的市场投放。

EURTAC研究比较了特罗凯和两药化疗治疗EGFR突变患者的效果。根据获得的数据,我们可以预测其未来的销售增长。特罗凯达到主要PFS终点(10.4个月,化疗为5.1个月),不包括功能状态评分为2的患者及吸烟者(无治疗效果)。特罗凯总有效率为58%,而化疗为15%,二者在总生存期方面无差异,可能是由于高水平的特罗凯交叉使用引起的。2013年1月美国FDA接受了基于这些数据的sNDA。美国对易瑞沙用于EGFR激活突变患者的一线治疗的批准对该药的增长至关重要。Cortellis的竞争情报预计在2017年其销售额为15.31亿美元,尽管高达25%的收益来源于胰腺癌市场。

3.2.2 下一代EGFR抑制剂 第1代可逆性EGFR抑制剂,包括特罗凯和易瑞沙,通常在治疗1年内产生耐药性,这促使了二代抑制剂的研发,包括阿法替尼(afatinib)和达可替尼(dacomitinib)。这些二代药物可能功效更好,耐药期延长,并且可能会对耐可逆性EGFR抑制剂的患者起效。

勃林格殷格翰的阿法替尼是EGFR和HER2的非可逆抑制剂,目前正由美国FDA审批用于NSCLC的治疗。LUX-LUNG 3研究数据表明,与力比泰+顺铂治疗相比,阿法替尼可使一线晚期EGFR突变NSCLC患者的PFS提高61%或延长4.2个月。在最常见EGFR突变患者中,使用阿法替尼治疗的患者的中位PFS为13.6个月,而化疗组患者为6.9个月。尽管这些数据看似不错,但该药并没有表现出比特罗凯和易瑞沙更具活性,其商业潜力目前还不清楚。鉴于开处方的医生长期使用特罗凯以及阿法替尼缺乏头对头研究数据支持,他们很可能继续在适宜的患者中使用特罗凯。尽管如此,阿法替尼的Ⅰ期临床试验中表现出的对特罗凯获得性耐药患者的效果可能是其潜在的优势。

新一代EGFR抑制剂将直接与特罗凯和易瑞沙竞争;在缺乏差异性临床数据及头对头数据的情况下,药物毒性大小是决定其成败的关键。辉瑞的达可替尼是口服非可逆的HER-1、-2和-4酪氨酸激酶小分子抑制剂。有关本品一线治疗腺癌的Ⅱ期临床数据显示,77%的患者的PFS为1年,中位PFS为17个月。目前正在进行将本品用于接受过化疗和EGFR抑制剂治疗但发生疾病进展的晚期NSCLC患者的Ⅲ期临床试验。达可替尼可能与阿法替尼预期结果相似;缺乏优于特罗凯的证据意味着它可能只是仿制产品,除非Ⅲ期临床数据有差异。Cortellis竞争情报预测其将于2013年在美国以外的地区上市,2017年销售额将稳步上升至4.118亿美元。

特罗凯、易瑞沙和达可替尼2011年的销售收入及2017年的预测销售收入分布图如图1所示。

图1 几种EGFR靶向治疗药物的销售收入分布图Figure 1 Sales of different EGFR-targeted therapies

3.2.3 用于维持治疗的EGFR抑制剂 NSCLC的维持治疗在所有市场中变得越来越重要。EGFR酪氨酸激酶抑制剂开发的一个早期目标是这些药物能在4~6个标准化疗周期后进行病情控制。在维持治疗阶段的早期试验中,使用一线含铂两药化疗(有关易瑞沙的INTACT-1和INTACT-2研究,有关特罗凯的TRIBUTE和TALENT研究)后使用EGFR抑制剂,在应答率、疾病进展时间或总生存期方面没有表现出任何优势。然而,这些试验没有EGFR突变患者参加。

随着这些初步试验的进行,特罗凯与易瑞沙已经成为EGFR突变患者的一线治疗药物;与一线含铂两药化疗相比,有选择地使用靶向药物作为单一疗法将有效提高病人的缓解率。EGFR抑制剂也被研究用于一线化疗后的维持治疗,即接受一线化疗药物使病情稳定的患者再使用另一种药物进行病情控制。一项名为SARURN的临床试验表明,在不选择患者群的情况下,特罗凯能提高患者总生存期(12 vs 11个月),这将产生积极的商业影响。

3.2.4 理解EGFR的耐药机制将有助于肺癌靶向治疗的进一步发展 尽管EGFR抑制剂在最初的治疗过程中疗效显著,但患者通常会对其产生耐药性。在大约50%的患者中,存在第2种EGFR突变,即T790M,它是产生耐药性的原因。T790M突变的存在增加了ATP的亲和力且被认为是产生耐药性的主要机制。解决该耐药性问题的策略之一是设计小分子抑制剂,与ATP结合位点进行不可逆结合,从而防止EGFR的激活。3D药物设计和功能性药理筛选过程可能有助于寻找活性化合物来解决耐药性问题。

除了新颖的酪氨酸激酶抑制剂,或合理的联合用药外,对耐药机制更深入的了解将对肺癌靶向治疗能否在长期临床应用中取得成功产生重大影响。

3.3 分子靶点:EML4-ALK融合基因

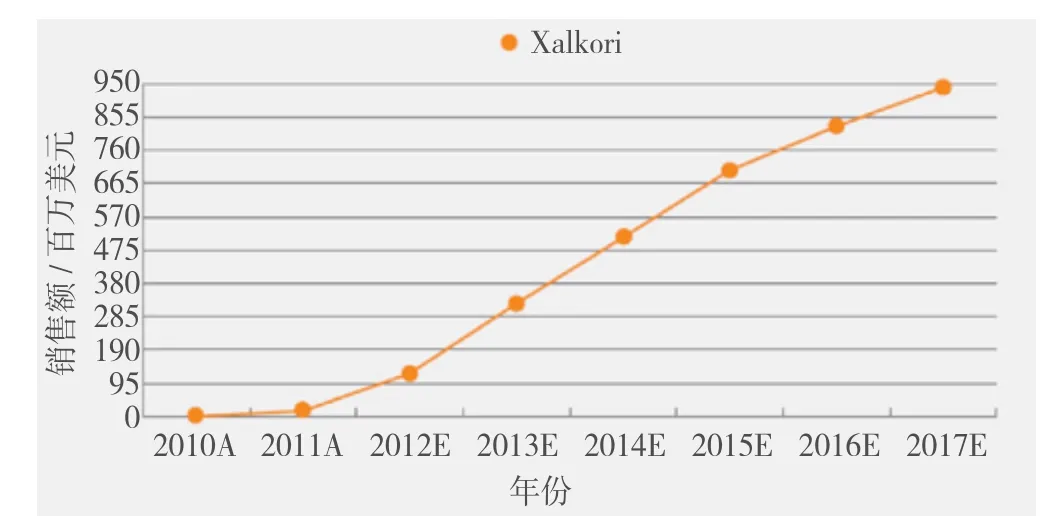

EML4-ALK融合易位癌基因于2007年首次在小比例的NSCLC患者中被发现。这些肿瘤携带独特的突变基因,其中EML4基因与ALK基因融合,导致维持癌细胞恶性行为的EML4–ALK蛋白的产生。这种情况在所有NSCLC患者中的发生概率为3% ~ 7%,在腺癌以及没有或有轻度吸烟史的患者中发病率增加至10%~20%。通过快速临床研发项目,辉瑞公司的ALK酪氨酸激酶抑制剂Xalkori于2011年8月获批用于ALK阳性NSCLC患者的治疗。

Xalkori的批准是基于Ⅲ期PROFLE1007研究,该项研究在ALK阳性晚期NSCLC患者中进行,比较了Xalkori与力比泰或多西他赛的疗效。研究达到了PFS考察指标,Xalkori组受试者的中位PFS为7.7个月,化疗组受试者为3个月,Xalkori组受试者病情发展的风险比化疗组降低了51%。根据影像学评估,Xalkori组受试者的总缓解率是化疗组的3倍(65.3% vs 19.3%)。中期分析显示,两组在生存率方面没有区别。但目前数据尚不成熟,结果可能受到Xalkori组与化疗组的交叉影响。

雅培公司的FISH诊断试剂盒能够检测NSCLC患者中的ALK融合。曾有人对基于FISH的ALK阳性NSCLC患者的检测表示担忧,因为在对其他更常见的基因突变进行检测后,检测所需的肿瘤组织往往无法得到。而对EML4-ALK易位的确定是Xalkori使用的前提,因此肿瘤活检组织的提供及医生的意愿可能会成为该药使用的障碍。此外,尽管在针对性人群中的高应答率使Xalkori可以有更高的定价,但ALK易位的发生率很低,意味着虽然其具有重要临床价值但销售额不会很高。Cortellis竞争情报预测Xalkori在2017年的销售额为9.398亿美元(见图2)。

图2 ALK抑制剂的市场前景预测Figure 2 ALK inhibitors expected market

与EGFR抑制剂一样,在Xalkori治疗中最初获益的患者将产生耐药性,病情也会发展。对在病情发展阶段使用Xalkori治疗的ALK阳性患者进行分析,结果显示50%的患者有ALK主导型突变,另50%的患者有ALK非主导型突变。在发展期活组织切片检查中发现大部分患者(31%)有新激活的EGFR或KRAS突变。这还需要进一步研究,但这些数据表明,三分之一对Xalkori产生耐药的患者可能产生新的基因突变,有可能对其他靶向药物有反应;在这种情况下,进展期活检值得关注。

多个第2代ALK抑制剂——LDK-378、CH-542802和AP-21163正处于临床开发阶段,其中诺华公司的LDK-378可能是最有发展前景的。首次Ⅰ期临床试验结果显示,使用Xalkori治疗后病情仍发生进展的NSCLC患者使用LDK-378的应答率为81%(21/26)。

3.4 分子靶点:MET

目前正在评估新兴的分子靶标——MET为一种多功能的受体激酶,其激活会诱导肿瘤细胞的活动,如细胞增殖和血管生成、上皮细胞间质转型和细胞散射(cell scattering),导致肿瘤细胞的侵袭和转移。

MET抑制剂tivantinib正在进行Ⅱ期临床评估,与特罗凯联合用于117例以往未使用EGFR抑制剂的晚期NSCLC患者的治疗。在非鳞状NSCLC患者中,EGFR和MET途径的联合靶向抑制剂延长了患者的PFS和总生存期。有趣的是,PFS的延长在EGFR野生型和KRAS突变分子亚组患者中更显著。一项采用了类似设计的Ⅲ期临床试验(MARQUEE)于2010年启动并用以验证这些结果。但该研究提前终止,因为中期分析显示:尽管PFS显著改善,但总生存率无法提高。而由于间质性肺病的高发,进一步的研究也被叫停。因此,分析人士不再将NSCLC治疗的收入纳入他们的分析模型。据Cortellis竞争情报预测,2016年的销售预期由3.058亿美元下降至2.159亿美元。

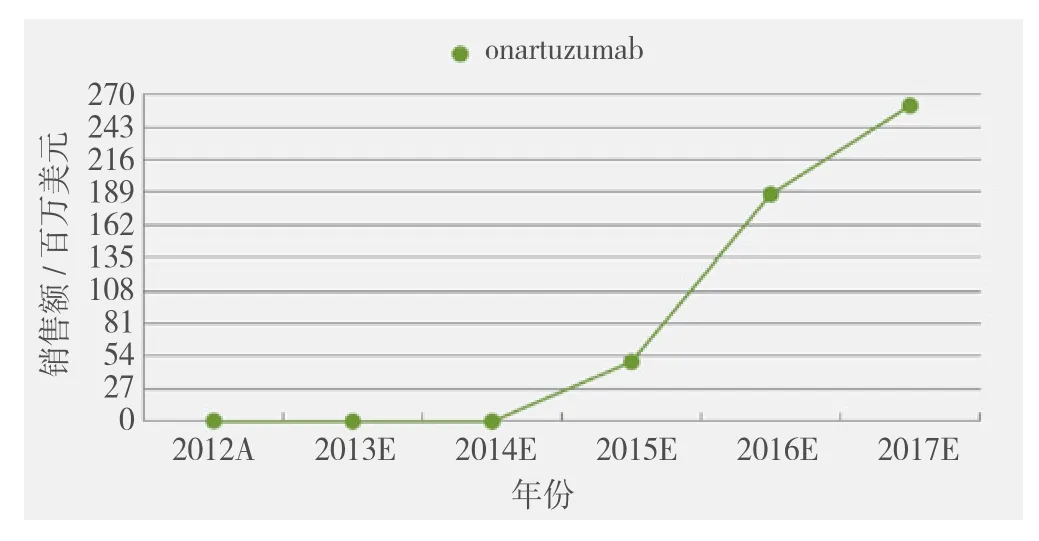

罗氏公司在2012年初开始了对其人源化MET抗体onartuzumab的Ⅲ期临床试验。NSCLC的Ⅱ期试验数据证明,与单独使用特罗凯相比,该抗体药物与特罗凯联合使用将生存时间提高了1倍。在研究过程中,之前接受过治疗的NSCLC患者的肿瘤均用伴随诊断测试进行了MET蛋白分析。虽然在患者人群中,onartuzumab联合特罗凯并没有改善PFS,但高MET肿瘤患者的PFS从1.5个月延长至2.9个月,生存期从3.8个月延长至12.6个月。由于缺乏后期临床数据的更新,许多分析人士对onartuzumab的模型依然持保守态度。Cortellis竞争情报预测其在2017年销售额将达到2.607亿美元(见图3)。

图3 Onartuzumab的市场前景预测Figure 3 The expected market of onartuzumab

4 非小细胞肺癌靶向治疗未来的方向

磷酸肌醇3-激酶(PI3K)途径是细胞发育、生长和生存的基础,并且其在肿瘤形成包括肺腺癌中通常会发生改变。基于这种改变导致的某些上游/下游传递物的过度激活,针对PI3K的组成部分被认为是一种很有前途的癌症靶向治疗策略。罗氏公司的GDC-0941目前正在进行Ⅱ期临床试验,用于初治和复发性NSCLC。

直到目前,RAS相关药物在NSCLC靶向治疗方面尚未成功。但是,Ⅱ期试验表明MEK抑制剂selumetinib在KRAS基因突变患者中具有临床疗效。因此MEK抑制剂对于KRAS基因突变患者而言是一类很重要的药物。其他2个针对KRAS基因突变患者的策略还在试验中,它们分别是靶向MAPK和AKT/PI3K途径的药物(例如分别使用MEK和mTOR抑制剂)和Hsp90抑制剂(如Synta公司的ganetespib)。Ganetespib目前正在进行Ⅱ/Ⅲ期临床试验,作为晚期NSCLC的二线治疗方案。该试验比较ganetespib与多西他赛联用和单独使用多西他赛的疗效。该研究采用的是可操作自适应设计,这意味着生物标记物为主的Ⅱb期试验结果有助于Ⅲ期试验受试者的招募。研究标志物包括目前的突变型KRAS。目前得到的数据显示出较为乐观的生存期数据,但最终的数据还未成熟。公司也对该药治疗ALK阳性NSCLC患者的效果进行了研究。

就临床治疗选择而言,针对不同患者选择合适的治疗方案依旧是一个挑战。用肿瘤、血液或生殖细胞系DNA中的预测和预后分子标志物来完善临床治疗方案的选择是一个令人激动的研究领域。分子标志物在评估和管理NSCLC患者方面发挥越来越重要的作用,因此如何将分子分析和药物设计应用于临床实践十分重要。这一进步依赖于将分析技术与临床的整合,还必须有可操作且便于理解的实用方式,能将基因数据报告给医生和研究人员。

5 为化疗维持治疗带来变革的药物——力比泰

工业和信息化部、财政部联合制定的 《智能制造发展规划 (2016-2020年)》指出在传统制造业推广应用数字化技术、系统集成技术、智能制造装备,推进自动化、信息化的发展机制,建设云制造和服务平台[1]。

靶向治疗为NSCLC的治疗带来了变革。研究发现,整合二线治疗方案作为维持治疗将使疗效显著提高。维持治疗目前包括化疗药物和靶向制剂。礼来的力比泰为叶酸代谢拮抗剂,于2009年在欧洲获批,用于非鳞状细胞瘤患者的转换维持治疗,特罗凯在下一年也被批准。2011年10月,力比泰在欧洲获批用于连续维持治疗,而安维汀的标准治疗方案也涉及连续维持治疗。

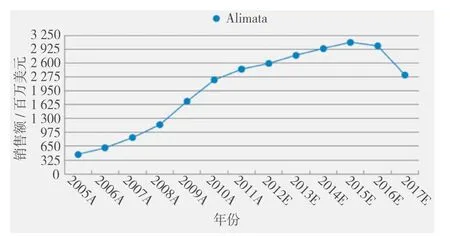

力比泰是一种新颖的多靶点抗叶酸剂,2008年9月被批准与顺铂联合用于非鳞状NSCLC患者的一线治疗。其于2004年中期被批准用于二线治疗。力比泰在非鳞癌患者中的中位生存期并不劣于健择(力比泰为11个月,健择为10.1个月),同时应用力比泰时可通过补充维生素降低毒性。力比泰于2009年7月被批准用于维持治疗。在这一阶段有效是NSCLC治疗中的重要变革,因为以往还没有药物可用于维持治疗。成熟数据显示,对于在经过4个周期的铂类为基础的化疗后病情没有发展的非鳞癌患者,每3周给一次药,力比泰的中位生存期达15.5个月。

尽管维持阶段的治疗已成为力比泰的一个关键市场,但目前尚不清楚POINTBREAK临床研究提供的数据将在多大程度上影响销售;POINTBREAK研究将力比泰/安维汀联合的一线和维持阶段化疗方案与经典的一线和维持阶段治疗方案(卡铂/紫杉醇与安维汀,再将安维汀用于维持阶段的治疗)进行比较。尽管试验未能证明力比泰/安维汀联合方案与单用安维汀相比的优越性,但也能得到在临床上有价值的结论。首先,采用力比泰/安维汀联合方案的患者在进行一线治疗中的疗效确实略好,尽管中位PFS的差异小(2周);其次,63%接着进行维持治疗的患者采用力比泰/安维汀联合方案,在维持阶段无论是PFS还是总生存期都更长(分别是1.7和2个月)。一些临床医生很可能青睐力比泰治疗方案,原因是其神经病变的风险较低;而其他人可能青睐安维汀,原因是其应用较成熟,价格更低,在延长生存期方面与力比泰相当。

在维持治疗阶段来自于安维汀的竞争可能会影响力比泰的销售,最大的问题是专利到期。Cortellis竞争情报预测其销售额将在2016年专利到期时攀升至30.1亿,此后将明显下降(见图4)。为了解决这一问题,公司目前正试图通过申请一项使用方法专利来保护该药市场前景。该使用方法专利规定此药与叶酸和维生素B12共用,正如标签中所说明的。如果该专利获得批准,可能会将独占期延长至2022年,而仿制药公司则无法将这一说明用于他们的标签。虽然不是很多人认为礼来能取得胜利,但越来越多的分析人士认为该项饱受质疑的专利将会通过法定程序;此外,一项研究于2013年夏天启动。

Figure 4 Alimta销售额走势图4 The trend diagram of Alimta sales

6 结论1

对肺癌中分子改变的阐释和分子靶向药物的研发已经将NSCLC治疗永久地转变成个体化的方式,而理解恶性肿瘤的分子驱动将对非鳞状NSCLC治疗产生重大影响。虽然鳞状NSCLC的治疗也同样需要变革,但随着对肺癌的分子发病机制的进一步阐明,2种疾病的治疗将会发生进一步改变。

尽管取得了这样的进展,临床耐药仍然是一个问题,这将限制长期临床应用的成功率。而对耐药机制更高层次的理解将对维持阶段治疗的临床疗效产生显著影响,也是未来肺癌靶向治疗的关键。对肿瘤在分子水平上的异质性的深入了解将为进一步治疗提供机会。

在肿瘤靶向治疗新时代,对其他可驱动药物研发的肿瘤基因靶点的识别将促使针对此靶点的抑制剂的迅速研发和合理的靶向制剂联合方案的采取,从而提高疗效。标记物的鉴定将指导这些靶向药物的使用,尤其是与现有方案的联合,将对这一有挑战性的疾病的未来治疗产生深远的影响。

第二部分:市场运营

7 聚焦并购案例

Cortellis竞争情报显示,自20世纪80年代中期,已有290多个与NSCLC治疗药物相关的并购交易达成。

以下介绍市场上一些已经得到授权的治疗NSCLC的药物,以及Cortellis竞争情报选出的某些具有显著疗效的NSCLC候选药物。此外还介绍令人关注的高额并购交易,以让读者了解NSCLC治疗药物的市场。

7.1 安维汀相关的主要合作

基因泰克(Genentech)公司的安维汀于2011年创造了近60亿美元的收入,2017年预计收入70亿美元。安维汀代表了治疗NSCLC的主要力量。作为罗氏公司的附属公司,基因泰克公司于1999年7月以2.11亿美元与其母公司达成授权营销协议,该协议赋予罗氏公司直到2015年的期权,获得包括安维汀、ocrelizumab在内的基因泰克产品授权,二者是罗氏三大里程碑产品中的两个。在IND申请之际一旦行使该期权,罗氏公司将偿付IND申报前的50%研发成本并承担后续50%的成本。在Ⅱ期试验完成时,罗氏将偿付开发成本的50%,并承担后续费用75%,且支付50%的成本用于研究新的适应证、剂型或给药方案。在Ⅲ期临床试验完成后(然后罗氏公司支付1 000万美元的费用来延长期权),支付Ⅱ期试验成本的50%以及Ⅲ期试验成本的75%,并且支付后续研发成本的75%。罗氏公司也将支付基因泰克公司每个产品500万美元,以保留药物进入Ⅲ期临床的期权。

两家公司保留其选择权,不参与研发罗氏行使期权药物的其他适应证。另外还都保留了在该适应证IND申请决议30天内的退回权。总计费用将达到研发成本的2倍。基因泰克公司将以成本价制造和向罗氏供应临床研发用产品,同时商业用途产品保留20%的利润空间。

基因泰克公司将获得12.5%和15%(IND阶段或Ⅱ期临床时所获得的产品赚取的首个1亿美元,以及后续的销售所得)的专利使用费或15%的专利使用费(在Ⅲ期临床时所获产品收益)。对于某些产品,Idec制药(现Biogen Idec公司)将有资格从基因泰克公司获得专利使用费[包括美罗华(Rituxan)],罗氏将支付基因泰克公司20%的专利使用费。随着基因泰克公司对Idec公司相关责任到期,专利使用费将减少至10%(首个7 500万美元总销售额),然后降至8%。

罗氏在2003年6月行使期权之后,获得了所有美国以外地区的安维汀的市场运作权。虽然这只是针对转移性结直肠癌,罗氏仍然支付其合作伙伴约1.88亿美元,同意承担负责全球开发成本的75%。

罗氏董事长兼前CEO——Franz B Humer称,“在现有的高创新、高疗效抗癌药中,安维汀是一种理想的补充。这也印证了我们与基因泰克公司10年之久的网络战略取得了令人满意的结果。”

获得安维汀所有权后,罗氏在2003年12月独家授权日本中外(Chugai)制药公司(现也是罗氏附属公司),进行开发和市场化运作安维汀以及另一NSCLC治疗药物——Omnitarg,作为未公开披露的授权费用的报偿。

7.2 力比泰-顺铂联用方案和Tovok对应的诊断试剂的授权

凭借2011年超过24亿美元的销售额,以及2016年预计超过30亿美元的销售额,力比泰为礼来展示了自己在NSCLC领域的良好财政收入。但是,由于政府的价格下调政策以及仿制产品的竞争,2017年销售额预计将下降至23亿美元。因此该公司计划通过个体化治疗以及药物联用策略延长药物生命周期。Almac和英国Lilly于2009年9月达成协议,以期开发胸苷酸合成酶抑制剂的搭配诊断试剂与顺铂联用来治疗NSCLC的方法,并评估胸苷酸合成酶作为预测标志物的灵敏性。财务细节未披露。

Almac Diagnostics总裁Paul Harkin称,“Almac公司的重点在于个体化医疗。我们的核心专长在于发现和验证预后及预测性生物标志物。我们在从福尔马林固定石蜡包埋的组织中发现生物标志物方面尤为专长,我们非常高兴地宣布与礼来公司的这一合作。”

勃林格殷格翰公司的Tovok在欧洲目前正处于预注册阶段,其市场定位已经转为特定的NSCLC患者。2009年5月,DxS Genotyping同意制造搭配诊断试剂盒,该试剂盒能够诊断NSCLC患者EGFR基因是否突变。同样未披露财务方面的细节。

勃林格殷格翰公司高级医学副总裁Manfred Haehl博士称,“我们相信,与DxS的合作可加快我们在个体化治疗领域的发展。两家公司都非常有兴趣探讨分子诊断技术如何支持病人的选择以帮助我们最大限度地提高治疗效果。”

麻省总医院(MGH)癌症中心随后同意于2012年9月进行一项Ⅱ期试验,来比较Tovok短期或长期作为辅助治疗药物对具有相同基因突变的Ⅰ~Ⅲ期NSCLC的作用。这笔资金将由勃林格殷格翰提供的5个200万美元研究经费中的一个来支持,通过国家综合癌症网络(NCCN)肿瘤研究发展计划(ORP),以及包括麻省总医院各种调查,来评估Tovok在实体瘤(包括NSCLC、乳腺癌、头颈癌症等)临床中的使用状况。

用于NSCLC治疗的EGFR及胸苷酸合成酶搭配诊断试剂相关合作协议见表1。

表1 用于NSCLC治疗的EGFR及胸苷酸合成酶搭配诊断试剂协议总结Table 1 Summary of agreements of EGFR and thymidylate synthase companion diagnostic for NSCLC treatments

7.3 关于特罗凯的合作简介

可用于治疗多种肿瘤的特罗凯在2011年销售额为14亿美元,2017年预计增长至15亿美元。该药物是OSI制药公司与罗氏和基因泰克同时签署的协议的重点。2001年1月成立了一个联盟,分别在美国及以外地区研发特罗凯。罗氏和基因泰克公司均同意购买3 500万美元的OSI普通股,并且支付前期费用及将来的里程碑付款。他们也将支付相等份额的开发成本及专利权使用费。基因泰克主要负责美国本土的商业化运作,OSI将保留美国本土的共同推广权,而罗氏将负责获得监管部门的批准和在美国以外的区域销售药物。加上从罗氏收到的钱,OSI将从其合作伙伴获得高达1.87亿美元(假设平分)。2004年6月,OSI和基因泰克公司再次签订协议,OSI至少提供25%的销售人员来帮助推广特罗凯。OSI还同意在美国生产商业用途的特罗凯。

OSI制药前任董事长兼首席执行官Colin Goddard博士称,“这个联盟可以让OSI与两个世界级的公司合作,为我们在世界范围内提供强大的研发力量,包括批准、上市。”

OSI制药在2002年2月已与罗氏日本株式会社就特罗凯治疗NSCLC在日本的发展进行合作(其后又与日本中外制药株式会社合作)。2010年11月罗氏和OSI又达成协议,共同研发一个以罗氏的分子诊断技术为基础、基于PCR的搭配诊断方法,该方法用于鉴别有EGFR激活突变的NSCLC。双方都未公开财务条款。

7.4 阿斯利康公司关于易瑞沙和selumetinib联合用药的合作

另一种治疗NSCLC的药物——阿斯利康的易瑞沙,销售额预计将由2011年的5.54亿美元增加至2017年的8.49亿美元。2001年12月,礼来和阿斯利康签订临床合作协议,研究阿斯利康的易瑞沙与礼来的吉西他滨联合用药,最初只针对肺癌和膀胱癌的治疗。当时公司也计划研究针对乳腺癌和卵巢癌的治疗。另外,该合作还补充了一个Ⅲ期临床试验用以评估易瑞沙与吉他西滨以及顺铂联用治疗NSCLC的效果。财务细节尚未披露。

日本礼来总裁Alfonso Zulueta称,“通过与阿斯利康的合作,在临床试验中测试他们的新靶向治疗药物与吉他西滨(胰腺癌、膀胱癌以及NSCLC的标准治疗药物)联用,我们希望可以为癌症患者提供更好的治疗选择。”

2002年6月,阿斯利康与安万特公司(如今的赛诺菲)建立了共同出资试验项目协议,该项目用于评价易瑞沙与泰索帝或开普拓联合治疗乳腺癌、NSCLC、前列腺癌、卵巢癌、大肠癌和胃癌的有效性。联合临床试验委员会负责做出各项决议。同月,阿斯利康与Pierre Fabre公司订立共同出资合作协议,以评估易瑞沙联合长春瑞滨用于NSCLC患者的Ⅰ/Ⅱ期临床试验。财务条款没有披露。阿斯利康公司于2009年7月决定与DxS公司建立诊断合作协议,确定将DxS的TheraScreen EGFR29突变试剂盒应用于EGFR突变的NSCLC患者治疗的可靠性。财务细节没有披露。

阿斯利康的selumetini在药物联用治疗癌症方面也有举足轻重的地位。该药物是由阿斯利康公司于2003年12月与Array BioPharma公司签订的合作协议中的一部分——Array公司的甲基乙基酮(MEK)项目发展而来。Array将获1 000万美元前期经费以及科研经费,以后还将获超过8 500万美元的里程碑付款以及专利使用费。阿斯利康公司随后在治疗实体瘤的Ⅰ期临床试验中评价了selumetinib与默克公司的MK-2206的联合给药疗效,这是2009年6月签订的合作协议的一部分。两家公司将共同支付研发成本。

默克研究实验室肿瘤部高级副总裁Gary Gilliland称,“为了充分利用真正具有潜力的联合用药,加上我们共同研发强大的癌症治疗药物以提高患者生活质量的决心,我们建立了研发的早期合作平台。”相关药物联用协议见表2。

表2 阿斯利康公司的NSCLC治疗药物联用协议Table 2 Summary of AstraZeneca’s drug combination agreements for NSCLC

7.5 达可替尼的Ⅲ期临床研发合作

辉瑞公司的达可替尼也参与了合作。辉瑞公司于2012年9月与SFJ制药公司签署了一项合作开发协议,进行达可替尼的Ⅲ期临床试验。该药物在亚洲和欧洲作为一线药物治疗具有EGFR突变的局部晚期或转移性NSCLC。根据该协议的条款,SFJ将提供资金、负责临床研发监管以获得需要的临床数据。而该适应证一旦获批,SFJ将获得里程碑付款及相应的回报。在此之前的2011年8月,Qiagen公司签署了一项协议,为辉瑞的NSCLC治疗药物开发搭配诊断试剂。财务细节未公开。

辉瑞肿瘤部总裁兼总经理Garry Nicholson称,“尽管近年来取得了很大进步,NSCLC仍然是一个治疗难点。辉瑞公司正在评估达可替尼在NSCLC各线治疗情况及一系列组织学和分子亚型。通过与SFJ合作继续开展达可替尼的临床研究,我们希望能够更快地为有需要的病人带来新的一线治疗药物。”

7.6 与NSCLC相关的高额交易

根据Cortellis竞争情报分析,与NSCLC有关的最高额交易是百时美施贵宝公司(BMS)于2001年9月以20亿美元的交易额同ImClone制药公司在美国、加拿大和日本合作研发和推出ImClone的爱必妥(Erbitux)。

ImClone公司将获得3次里程碑付款,总计高达10亿美元。该资金用于签署协议,向FDA进行生物制品生产许可(BLA)及FDA批准费用,再加上收入份额。百时美施贵宝(BMS)还可以以每股70美元购买约1 440万股ImClone公司股票。该条款有效期至2018年。

BMS在对ImClone不当行为的指控之后提出重建其与ImClone公司的关系。2002年2月,BMS旨在获得对爱必妥的FDA审批程序更大的控制权,包括更改ImClone公司高管的权限直至获得FDA的批准,扩大ImClone公司与爱必妥相关的知识产权,并在转售股份方面降低限制。当月晚些时候,ImClone公司致信BMS,表示不想重新谈判原来的条款。BMS不情愿地同意其将收集CT、MRI扫描、放射拍照及其他临床资料,以供2001年2月FDA会议所需,并把它们提供给ImClone公司。根据2002年3月签署的修订协议,BMS应在协议签订1周年之际支付ImClone公司1.4亿美元现金和6 000万美元现金(代替原先商定3亿美元里程碑付款)。BMS应将原本商定的5亿美元里程碑付款在第1和第2个适应证获批的时候分两等分分别支付。ImClone公司应按39%的统一费率获得北美地区的分销费用。该条款应继续生效,直到2018年。2003年3月,BMS支付ImClone公司6 000万美元的现金,然后是2004年3月支付2.5亿美元的FDA批准里程碑付款。BMS于2008年9月获得了necitumumab在美国和加拿大的权利,财务条款并未公开。BMS公司和礼来公司(ImClone公司的母公司)于2010年1月重新修订了协议,其中BMS和ImClone公司将共同支付necitumumab在美国、加拿大和日本的研发和贸易成本。礼来对该药在所有其他地区保留独占权。

NSCLC的另一个高额协议是安斯泰来和AVEO公司在2011年2月签署的。该协议规定,二者在除亚洲以外的地区共同研发、商业化运作AVEO公司的tivozanib,该药用于治疗包括其他实体瘤在内的癌症。AVEO将获得1.25亿美元一次性现金预付款(包括7 500万美元的授权费和5 000万美元的研发资金),再加上临床及监管的里程碑付款5.75亿美元(其中包括9 000万美元肾细胞癌的法规申请和上市审批)和超过7.8亿美元的里程碑商业付款。AVEO和安斯泰来将分别领导北美和欧洲市场,平分成本和利润。安斯泰来将仅负责成本和分层支付本土以外两位数的专利使用费。AVEO负责药品生产。

安斯泰来董事长和前任CEO兼总裁Masafumi Nogimori称,“我们很高兴能够启动这个合作,与AVEO共同开发和商业化运作tivozanib,这将有助于使我们成为世界范围内的抗肿瘤产品领导者。”

8 结论2

从这些与NSCLC有关的交易中可以看出,罗氏连同其子公司,一直是该领域内并购交易的主角。而其他那些尤其是主要研究包括NSCLC治疗药物在内的抗癌药物的公司,正在不断地调整自己的战略,确保搭配诊断试剂能用于携带特定突变基因的特定人群,并确保其疗效可靠。现已有不少合作旨在研发靶向EGFR的NSCLC治疗药物的搭配诊断试剂,这些靶向EGFR的药物有特罗凯(罗氏和OSI)、Tovok(勃林格殷格翰和DxS)、易瑞沙(阿斯利康和DxS)和达可替尼(辉瑞和Qiagen公司)。Almac公司和英国礼来公司也在开发胸苷酸合成酶抑制剂力比泰的搭配诊断试剂,用于检测胸苷酸合成酶。

生物制药行业也采取了一种联合的治疗方法,以改善某种癌症治疗药物单独给药效果不佳的情况,包括Almac的力比泰与顺铂联用,阿斯利康的易瑞沙和赛诺菲的泰索帝联用,辉瑞制药与第一制药三共株式会社的开普拓、礼来的健择或者Pierre Fabre的诺维本(Navelbine)和阿斯利康的selumetinib与默克公司的MK-2206联用。

随着仿制药的威胁,以及对具有患者特异性且高效的疗法的需求日益增加,将会有越来越多的联合用药及搭配诊断方案用于癌症治疗,包括NSCLC的治疗。

编者注:本文来源于2012年第4季度数据,发布于2013年2月。

翻 译:中国药科大学 史志祥,吕蒙莹

Spotlight on Non-small-cell Lung Cancer: a New Era in Personalized Care

Thomson Reuters

Over the past decade, a multitude of targeted agents have been explored in the treatment of non-small-cell lung cancer (NSCLC) and there are now three classes of agents which have been implemented in clinical practice. The VEGF-directed therapy Avastin has shown landmark improvements in survival when added to cytotoxic therapy, while the EGFR-directed therapies Tarceva and Iressa have shown signifcant beneft and uncovered valuable information about the biology of the disease. Latterly, inhibitors of ALK have also shown great promise in patients with the relevant gene translocation. Aberrations in other key signaling pathways such as RAS/RAF/MEK, PI3K/AKT/mTOR and MET kinase have also been identifed as crucial targets, particularly in resistant patients, and novel drugs aimed at these abnormalities are already in the clinic. The development of these targeted agents, alongside routine tumor profiling, is a substantial step toward realizing truly personalized NSCLC care by integrating molecular fndings to delineate patient populations for individualized treatment. Companion diagnostics are key to personalized medicines, and there has been a wave of licensing deals between pharmaceutical and diagnostic companies since 2009 to give companies access to the right technology and relevance in the space.

non-small-cell lung cancer; individualized treatment; Tarceva; Avastin; Iressa; Alimta

R979.1

D

1001-5094(2014)03-0231-09