股票市场分割条件下A股B股市场间的关联性*

2014-09-06李晓婧谢志明

李晓婧,谢志明

(1.中央财经大学金融学院,北京100081;2.中交路桥技术有限公司计划经营与投资管理部,北京 100011;3.长沙理工大学经济与管理学院,湖南 长沙410004)

股票市场分割条件下A股B股市场间的关联性*

李晓婧1,2,谢志明3

(1.中央财经大学金融学院,北京100081;2.中交路桥技术有限公司计划经营与投资管理部,北京 100011;3.长沙理工大学经济与管理学院,湖南 长沙410004)

探讨B股市场对境内居民开放以来,我国A和B股市场关联关系的变化.以上证A和B股指数历史数据为基础进行实证研究,通过ADF平稳性检验建立VAR模型,在模型基础上进行序列的脉冲响应检验和分析,进而得出B股市场对境内居民开放以来,我国的A和B股市场分割状态并未明显改善,两者之间的关联关系也没有明显增强的结论.最后分析导致该结论的原因,并针对原因提出消除内部壁垒、改善外部环境及打造理性主体等对策.

A股市场;B股市场;分割;互动;VAR模型;脉冲响应

作为证券市场最重要的组成部分,我国人民币普通股票(A股)和人民币特种股票(B股)市场是2个具有投资限制的分割性市场.Mendelson(1987)比较分析大量分割及整合市场的绩效,发现分割市场的存在会大幅增加交易价格的波动,由此造成减少交易量和市场流动性的不良后果.除了影响市场效率,投资者的资产配置决策效率以及政府监管部门的政策制定执行也将受到分割市场的不利影响.我国B股市场在2001年以前只对境外投资者开放,与A股市场之间是完全的分割关系,与Mendelson对分割市场的描述一致,其市场效率处于较低的水平.自2001年2月19日开始,放开境内投资者禁止投资B股市场的限制,到2002年允许合格境外机构投资者(QFII)投资A股,再到2006年放开海外市场对合格境内机构投资者(QDII)的制度约束,逐步放开之后的B股市场与A股市场间形成部分的分割关系.笔者通过历史相关数据的实证分析,对A和B股市场在B股市场允许对境内投资者开放事件的前后10年,其关联关系的强弱进行了探讨.

1 A股市场和B股市场的分割与关联

1.1A股市场和B股市场的分割性分析

1.1.1 市场分割及其机理 (1)市场分割.市场分割理论的最早倡导者是卡伯特森(Culbertson,1957),源于对市场非有效性(或非完美性)和投资者有限理性的研究.而股票市场分割主要表现在常说的“同股同权不同价”现象.在我国,习惯上将股票市场分割分类为“硬分割”和“软分割”2种[1]:股票市场分割源自人为的制度因素,如投资壁垒、法律政策等方面的限制,这种分割称为“硬分割”;股票市场分割是由于一些非制度因素,即主观因素所导致的市场差别造成,如市场间信息不完全所形成的信息成本、投资者偏好和心理差异所形成的交易成本等,这种分割称为“软分割”.

(2)市场分割机理.市场分割理论认为,出于一些法规、规章制度以及市场参与者目标等因素,市场参与者会将他们的交易局限于一个特定的期限.这些因素归结起来主要表现在以下3个方面[2]:

第一,规章制度方面的限制.由于政府的某些规章制度,市场参与者的交易受到局限,因此通常被要求只能交易某一标准范围内的金融产品.

第二,规避风险的需求.市场参与者为了规避风险而将交易行为局限在某一标准范围内,以降低风险到最小值.

第三,理论参考.按照西蒙的观点和行为金融理论,市场参与者并不追求最优解,而是旨在追求满意解.

在以上3个因素中,其行为约束力由强及弱,分别形成强式、半强式及弱式市场分割类型.

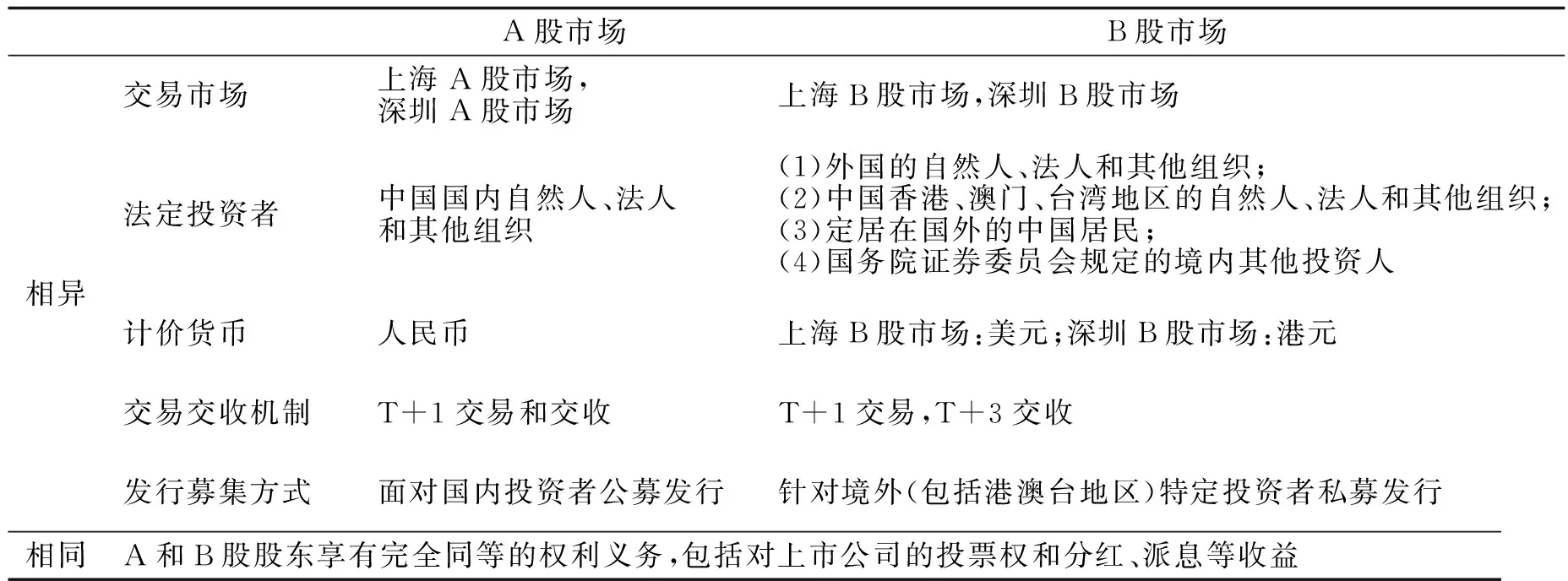

1.1.2 我国A和B股市场的分割 A和B股市场采用不同的计价货币、募集方式和交易交割机制,2001年2月19日之前,2个市场对各自允许开放的投资对象有严格限制,彼此间存在完全分割的关系[1],见表1.

表1 A股市场和B股市场的比较

注 2001年2月19日允许国内自然人投资B股市场;2002年12月1日《合格境外机构投资者境内证券投资管理暂行 办法》开始实施,允许QFII投资A股市场

以B股对境内居民的开放为时间界限,开放以前,制度壁垒即对市场投资者的限制成为我国A和B股市场分割的主要原因,而这一因素也是最具约束力的因素;开放之后,除了A和B股市场交易机制未完全统一及人民币汇率带来的影响等制度壁垒因素外,这时A和B股市场分割的主要原因是投资者的投资理念、价值判断、信息反映和信息处理等主观心理方面.

1.2A股市场和B股市场的关联性分析

1.2.1 A和B股市场关联性的判断标准 A和B股市场关联性的判断可采用实证检验的直接判断和间接判断2种方式.(1)直接判断.基于资产定价模型,即通过分析2个市场的股价收益率是否受同样因素的驱动来判断市场间的关联性.若市场是一体化的(即存在关联性),则2个市场的资产定价应基于统一的因素;否则,2个市场则不具备关联性.(2)间接判断.通过检验市场间的信息流动传递来检验不同市场间的一体化程度,若一个市场的滞后股价收益率对另一市场股价收益率存在影响,则2个市场具有关联性;反之亦然.笔者为避免资产定价模型检验中确定风险决定因素的困难,以下选择间接判断方法以检验A和B股市场关联性.

1.2.2 数据描述 (1)数据选取.选取上证A和B股指数的日收盘价(用Ct表示,t=1,2,3,…),以“2001年2月19日B股对境内居民开放”事件为分界点,剔除2001年2月份的数据以消除新政策出台前后市场在消化这一信息的过程中引起的非正常波动,时间跨度选取B股对境内居民开放前后10年,第1个时期是1992年2月24日至2001年1月19日,第2个时期是2001年3月2日至2010年3月31日.

(2)数据处理.首先计算上证A和B股指数日收益率(Yt=lnCt-lnCt-1),再对两时期内数据进行平稳性检验.根据VAR模型的数学形式[3],Yt=A1Yt-1+…+ApYt-p+B1Xt+…+BrXt-r+εt,以A1和A2分别表示第1个时期和第2个时期的上证A股指数,B1和B2分别表示第1个时期和第2个时期的上证B股指数.通过变量单位根ADF检验,观察第1个时期A1和B1及第2个时期A2和B2时序图均具有平稳性,且A1和B1的检验t统计量分别为-24.721 85,-24.507 90,A2和B2的检验t统计量分别为-21.701 82,-21.530 10,均小于显著水平为1%的临界值.由此,模型设定可以用原始数据直接构建VAR模型[4].

1.2.3 模型设定 (1)第一时期的VAR模型.根据AIC和SC最小原则,得到VAR模型,见表2.

表2 VAR模型参数估计值(1992-02-24—2001-01-19)

上述VAR模型表明第1个时期内上证A和B股指数一期和二期滞后值分别对该时期内A和B股指数当期值的影响.其中B股指数一期滞后值和二期滞后值对A股指数当期值的影响都是正向的,A股指数一期滞后值和二期滞后值对B股指数当期值的影响也都是正向的.

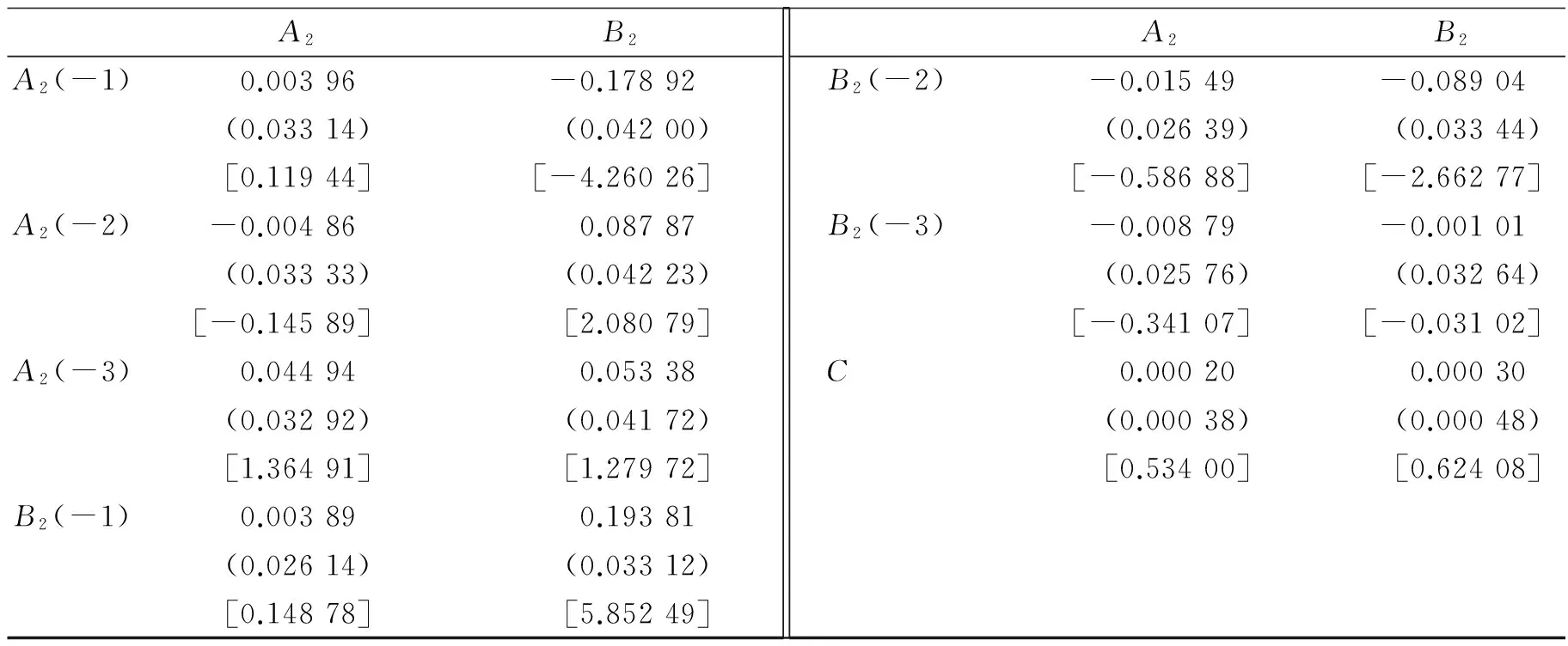

(2)第二时期的VAR模型.根据AIC和SC最小原则,得到VAR模型,见表3.

表3 VAR模型参数估计值(2001-03-02—2010-03-31)

上述VAR模型表明第2个时期内上证A和B股指数一期、二期和三期滞后值分别对该时期内A和B股指数当期值的影响.其中B股指数一期滞后值对A股指数当期值的影响是正向的,而其二期和三期滞后值对A股指数当期值的影响却都是负向的;A股指数一期滞后对B股指数当期值的影响是负向的,而其二期和三期滞后值对B股指数当期值的影响却都是正向的.

由上述分析可见,上证A和B股指数各自的滞后值分别对对方当期值的影响非常复杂.同时,因为VAR模型本身具有复杂性,单独利用模型本身对其单个参数估计值作出解释比较困难[5],所以之后通过观察系统的脉冲响应函数对VAR模型进行分析.

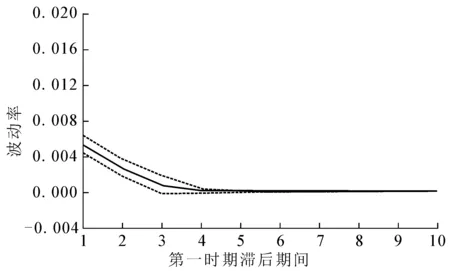

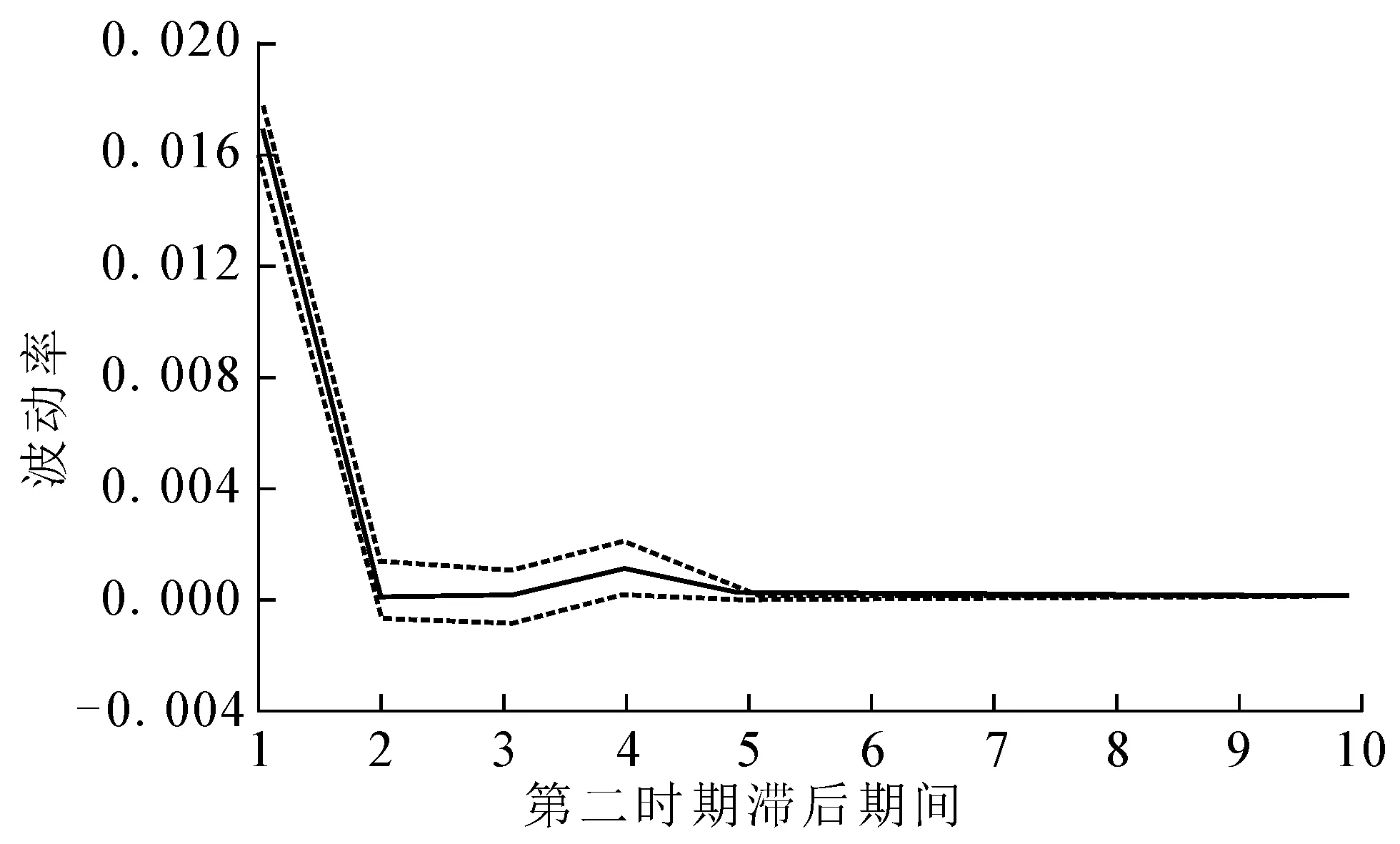

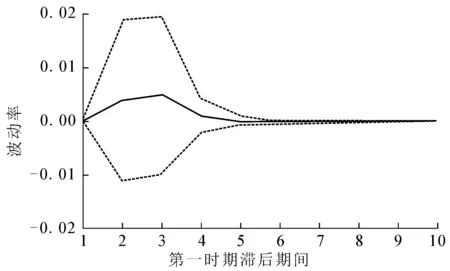

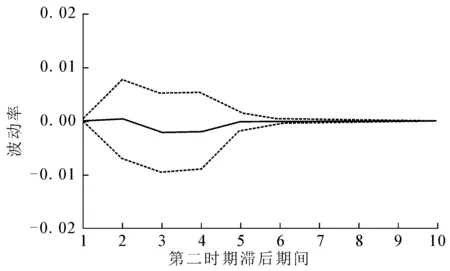

1.2.4 脉冲响应 (1)A股指数随机扰动项对B股指数的脉冲响应.VAR模型对应的2个时期内A股的随机扰动项对B股的脉冲响应如图1,2所示.图1,2都描述了在10个周期内A股指数随机扰动项对B股的脉冲响应,但脉冲效应都比较弱,且逐渐趋于0.实线表示脉冲响应函数,虚线表示正负2倍标准差偏离带.其中,A1的随机扰动项对B1的影响在第1期内仅有0.005 00左右,且随着期数的增多逐渐变小,到第5期时基本为0;而A2的随机扰动项对B2的影响在第1期内上升到0.017 00左右,但它随着期数的增多迅速变小,到第6期时基本为0.

图1 B1对A1的脉冲响应

图2 B2对A2的脉冲响应

(2)B股指数随机扰动项对A股指数的脉冲响应.VAR模型所对应的2个时期内B股的随机扰动项对A股的脉冲响应如图3,4所示.图3,4都描述了在10个周期内B股指数随机扰动项对A股的脉冲响应,但脉冲效应也都比较弱,且逐渐趋于0.实线表示脉冲响应函数,虚线表示正负2倍标准差偏离带.其中,B1的随机扰动项对A1的影响在第1期基本为0,且随着期数的增多其影响先增大后减小,在第3期达到最大,但最大也仅有0.000 50左右,到第5期时基本为0;而B2的随机扰动项对A2的影响在第1期也基本为0,在第2期时有稍许上升,但还是接近0,从第2期到第3期,其影响迅速降低,并在第3期达到最小值-0.000 30左右,从第3期到第5期,该影响又逐渐增大,在第5期时由负向影响转为正向影响,到第6期时B股指数随机扰动项对A股的影响又为负向,且其值接近0.

图3 A1对B1的脉冲响应

图4 A2对B2的脉冲响应

(3)脉冲解释.综上可知,在B股对境内居民开放前后,A股指数随机扰动项对B股指数的影响均为正向,并且第2个时期内,该影响的强度和时间跨度都稍有增大.这主要是因为政策的实施,取消了政府的规章制度这一最具约束力的因素的制约.B股市场的投资者在判断B股市场走势时参考了A股市场的走势.

在B股对境内居民开放之前,B股市场的变动对A股市场带来正向影响,并且这种影响先增后减,最后趋于0.而在2001年2月19日实施新政策,允许国内自然人投资B股市场之后,B股市场的变动对A股市场既有正向影响又有负向影响.正向影响可能是因为A股市场的投资者在判断A股市场走势时参考了B股市场的走势;出现负向影响主要是因为B股对境内居民开放之后,B股市场可能会对A股市场有一定的分流效应.

2 原因分析及对策建议

2.1原因分析

在B股市场对境内居民开放这一政策实施之前,A股市场的参与者不能同时进行B股市场的交易,这些投资者在获取交易信息、判断市场走势时不会将2个市场联系起来,这时我国的A和B股市场呈现一种强势的分割状态,关联关系非常弱.在此政策实施之后,虽然取消了一个最具约束力的因素的制约,但是实证检验的结果发现,我国的A和B股市场的分割状态并没有太大的改善,两者之间的关联关系也没有明显的增强.

造成这种结果的原因可能有以下4点:

(1)历史数据选取的问题.文中采用的上证A和B股指数历史时间跨度较大,A和B股指数的样本股容量相差较大.尤其是在第1个时期内,1992年时A股指数的成分股有800多只,而B股只有53只;第2个时期内,虽然这种差距有所减小,但是仍不可忽视其对实证结果造成的影响.由数据本身造成的实证模型的偏差,使得检验结果的精确度也有所欠缺,进而影响检验结果.

(2)交收交易机制及募集途径的差异.虽然2001年2月19日实施新政策允许国内自然人投资B股市场,表面上看,政府确实取消了制度壁垒这一最具约束力的制约因素,但是我国A和B股市场的交易交收机制及募集途径还未完全统一.具体而言,A股市场实行T+1交易交收机制,而B股市场实行T+1交易、T+3交收机制;A股主要是公募发行,而B股主要是私募发行.这种交易交收机制及募集途径上的差异,在一定程度上造成我国A和B股市场的分割强化.

(3)币种兑换间存在汇率波动风险.由于B股股票是以人民币标价、以外币认购和买卖的人民币特种股票,因此在研究我国A和B股市场关联关系时,人民币汇率的变动对研究结果不可避免造成某种程度上的影响.在货币兑换过程中存在的汇率波动风险加大了A和B股市场的分割性.

(4)市场参与者的主观心理因素.按照西蒙的观点和行为金融理论,市场参与者并不追求最优解,而是追求满意解.因此,效用尤其是边际效用对市场参与者造成相当重要的心理暗示,他们通常为了规避风险以寻求效用的最大化而将交易行为局限于某一标准范围内的金融产品.市场参与者的这种主观心理方面因素也会造成我国A和B股市场存在一种半强势或者弱势的分割,削弱2个市场的关联关系.

2.2 对策建议

鉴于市场分隔会带来种种弊端以及理论上同一资产在A和B股市场的定价应该一致,我国A和B股市场分割应尽快削弱甚至消除,关联关系应大幅度增强,为此.笔者认为可以从以下3个方面来改善.

2.2.1 消除内部壁垒 (1)统一A股和B股的交易机制.一方面,A股和B股市场实行不同的交收机制,这会导致我国A和B股市场的流动性不一致.B股市场的T+3交收机制相对于A股市场的T+1交收机制来说会使其流动性变差,进而2个市场之间的信息流动不能及时地通过股价得到反映.

另一方面,A股和B股市场实行不同的募集方式,B股主要采用私募方式发行,这在某种程度上限定了投资者的范围,B股公司的价值不易在市场上得到正确的反映,进而会导致同一资产在A和B股市场的定价不一致,影响2个市场的关联性.

统一A股和B股的交易机制将有助于2个市场的整合,进一步消除投资者在2个市场之间进行投资的制度上的壁垒,使得信息能够及时地在2个市场之间流通并通过股价波动得到反映,改善信息不对称状况,有效缓解市场失灵.

(2)建立健全2个市场之间的套利机制.从理论上讲,2个市场存在分割的表现形式之一就是:双重上市公司的股票在不同的市场其价格、收益和风险差异不同.由此,削弱分割状态、增强关联性性也可以通过消除双重上市公司股票的上述差异特征来实现.

因此,有必要建立健全我国股票市场的套利机制,如采取措施增强A和B股市场的流动性,加强2个市场的信息披露和信息流传递,降低跨市场交易有形及无形成本等.套利机制的建立和完善将会有效引导全局投资者(不受投资限制的投资者)在我国A和B股市场上进行套利操作,从而使得股价对其内在价值的表现更准确透明.

2.2.2 创造外部环境 创造外部环境即指稳定人民币汇率.随着证券市场国际化进程的加快及我国资本管制的放宽,导致我国人民币币值的非正常波动概率上升.由于B股以人民币标价、以外币认购和买卖,人民币汇率的非正常波动必然会影响到我国B股市场,因此稳定人民币汇率,给国内证券市场的发展创造一个良好的外部环境至关重要.具体而言,可从如下3个方面入手:继续实行鼓励出口的政策措施,同时择优进口,合理用汇,避免国际收支的大幅失衡;审时度势,运用财政政策、货币政策工具逆经济风向行事,并辅以一定的法律行政手段;建立健全外汇平准金制度,改变外汇储备的形成机制,为实现更灵活的汇率制度提供制度保障.

2.2.3 打造理性主体 打造理性主体即指引导市场理性投资.近些年来,虽然我国国内机构投资者越来越多,但是总体上来说我国证券市场还是一个以中小投资者为主体的投机性市场.大多数中小投资者缺乏正确的投资理念和必备的投资知识,他们的行为具有较强的盲目性和投机性,这一方面不利于我国A和B股市场的整合,另一方面也不利于整个中国股票市场的健康发展.因此加强投资者的投资理念教育,引导市场理性投资,如严格打击股票市场操作以遏制非法过度投机行为,监管部门适时推行合理有效的决议以规范股票市场环境,有关部门多开展投资教育等有益活动(参见青岛证监局打造的“证券投资百日讲坛”品牌),对增强我国 A和B股市场间的关联关系很重要.

[1] 赵 静.中国股票市场A和B股价格差异研究[D].成都:西南财经大学,2006.

[2] 王俊波.货币政策与利率期限结构的关联研究[D].湘潭:湘潭大学,2009.

[3] 达莫达尔,著.经济计量学精要[M].张 涛,译.北京:机械工业出版社,2006.

[4] 克莱尔,著.时间序列分析及应用[M].潘红宇,译.北京:机械工业出版社,2011.

[5] 张晓峒.EViews使用指南与案例[M].北京:机械工业出版社,2007.

(责任编辑 向阳洁)

InterrelationBetweenAShareMarketandBShareMarketUndertheSegmentingConditions

LI Xiaojing1,2,XIE Zhiming3

(1.School of Finance,Central University of Finance and Economics,Beijing 100081,China;2.Planning and Investment Management Department,CCCC Road and Bridge Consultants,Beijing 100011,China; 3.School of Economics and Business Administration,Changsha University of Science and Technology,Changsha 41004,China)

The interrelation between the A and B share markets in China since B share market's initial opening to Chinese citizens are studied.It makes an empirical analysis using the Shanghai A share Index and the Shanghai B share Index.The empirical analysis mainly includes establishing the VAR model through the ADF stability examination,and conducting the impulse response test based on the VAR model.Then the paper concludes that the segmentation of A and B share markets in China has not been improved significantly and the interrelationship between the two has not been reinforced obviously.The paper finally analyzes the reasons and accordingly suggests such countermeasures as eliminating the internal barriers,improving the external environment and making rational investors.

A share market;B share market;segmentation;interaction;VAR model;impulse response

1007-2985(2014)05-0076-06

2014-03-03

教育部人文社会科学基金课题(13YJA790127)

李晓婧(1988-),女,河北滦县人,中央财经大学金融学院研究生,助理经济师,主要从事金融学研究;谢志明(1972-),男,湖南湘阴人,长沙理工大学经济与管理学院副教授,主要从事资本市场会计理论研究.

F832.5

A

10.3969/j.issn.1007-2985.2014.05.018