散货跌宕起伏 石油进口增量

2014-09-04

干散货市场

回顾

概况

在全面深化改革、外部环境转好、新型城镇化推进和消费恢复性增长等因素影响下,今年中国经济将继续稳中向好。一季度国内生产总值128213亿元,同比增长7.4%,规模以上工业增加值同比增长8.8%,居民消费价格指数同比上涨2.3%。

港口生产平稳增长,增幅继续缩窄,前2月全国规模以上港口完成货物吞吐量17.0亿吨,同比增长5.7%,增速减少5.5个百分点。其中,沿海货物吞吐量合计12.1亿吨,同比增长7.0%,增速减少3.3个百分点;内河货物吞吐量合计2.2亿吨,同比增长2.5%,增速减少11.0个百分点。

沿海散货运输市场运力总量增长,增幅继续放缓,运价在多方因素刺激下呈现先抑后扬“V”字型走势。上海航运交易所发布的中国沿海(散货)综合运价指数自年初1238.94点一路下行,2月14日降至年内最低1031.14点。之后受煤炭价格因素影响,下游需求增强,运力紧张,带动市场快速反弹,一季度运价指数平均为1104.71点,同比上涨4.1%(见图1)。

煤炭

发运量先抑后扬。受气温偏暖、春节假期、进口冲击和能源结构调整等多重因素影响,煤炭需求走低。前2月全国煤炭产量5.35亿吨,同比减少500万吨,同比下降0.9%;煤炭销量5.08亿吨,同比下降2.3%。供求关系趋向宽松,内贸煤炭发运量放缓,前2月北方七港煤炭发运量0.95亿吨,同比下降0.8%。3月份在神华集团等煤炭企业降价保量的销售策略下,内贸发运量快速增多。

港口库存攀高回落。因北方地区持续大范围出现严重雾霾天气,导致港口阶段性封航,装船效率下降,加上进口煤冲击,下游需求走弱,年初发运港煤炭库存迅速回升。2月10日,北方三港 (秦皇岛港、唐山港、天津港)库存一度逼近2200万吨高点,其中秦皇岛港连续十天库存超过800万吨警戒线。

受港口、煤炭产地越来越大的库存压力,各大煤企于2月末纷纷出台调价政策。因优惠幅度较大,电厂赶在3月份结束前抢运,港口库存下降明显。截至3月26日,秦皇岛港煤炭场存降至618万吨,较2月中旬降幅约为25%。

进口量冲高回落。1月份,煤炭进口量高达3591万吨,刷新进口煤单月进口量新高。2月以来,为抵制进口煤的冲击,神华、中煤、兖煤、同煤、伊泰等大型煤企轮番降价。环渤海动力煤于去年12月25日创下高点631元/吨,今年以来连续下跌11周,年内跌幅达16%。3月26日环渤海动力煤价格指数中,5500大卡动力煤价格降至530元/吨。受煤价下跌以及人民币贬值等因素影响,进口煤丧失价格优势,贸易商积极性减退,煤炭进口量出现大幅萎缩。2月份,中国煤及褐煤进口量为2282万吨,环比锐减1309万吨。根据海关总署发布数据显示,一季度,中国煤及褐煤进口总量为8396万吨,同比上涨5.1%,涨幅明显收窄。

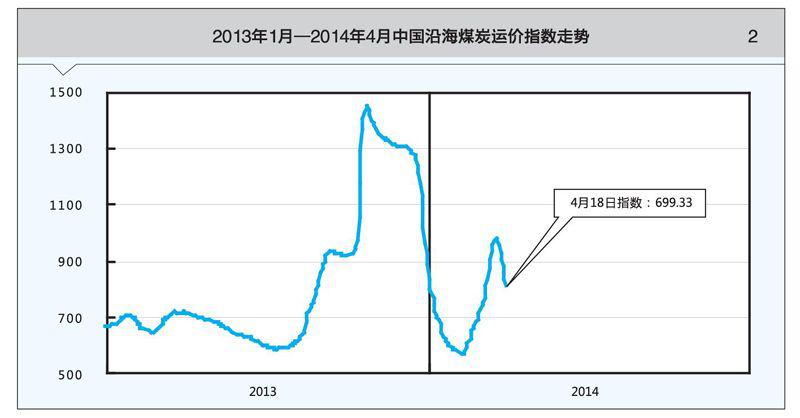

一季度,中国沿海煤炭运输市场运价总体呈前低后高态势,月底趋降。3月31日,上海航运交易所发布的沿海煤炭综合运价指数为813.87点,较年初下跌2.3%;一季度平均值为733.43点,同比上涨7.0%(见图2)。

自去年四季度以来,主要煤企本想通过涨价策略倒逼电厂提高下一年度长协煤价,但事与愿违,电厂不但不接受煤企提出的价格,相反以大量进口煤来抗衡。春节前,煤电企业相互“顶牛”,沿海煤炭运量急剧减少。春节过后,受工厂复工,下游需求复苏,煤电企业日耗逐渐恢复正常等因素影响,从2月11日开始,中国各航线海运费摆脱连续三个月的下跌局面,快速上扬。3月初,大型煤企降价促销措施相继实施,煤电企业陆续集中采购煤炭,航运市场不断活跃,货主租船热情较高,海运费加速上涨。面对节后出现的煤炭需求大幅增加的局面,部分远洋船舶来不及从国外航运市场上抽调回来,一些中国航运企业前期封存的船舶来不及投入使用,造成船舶运力紧缺,出现“一船难求”的景象。华东、华南和进江航线的煤炭运价同时急速上涨,上涨幅度达到20元/吨左右。3月下旬,伴随煤价企稳,促销影响逐渐减弱,库存饱和的煤电企业采购积极性降温,阶段性抢煤告一段落,南北航线船舶运力富裕,运价回落。

铁矿石

一季度,过剩产能化解、环保治理、信贷紧缩、钢价探底等多方因素聚集,钢铁产能释放受限。据国家统计局数据显示,前2月,粗钢产量完成1.31亿吨,同比增长1.7%,增幅下降8.9个百分点。铁矿石原矿产量1.83亿吨,同比增长4%,下降9.5个百分点(见右上表)。

进口接卸量加速上扬。受钢业春节前备料加大进口量以及国外主要矿企产能释放,有的甚至将铁矿石转移到中国港口需求地销售等原因影响,中国进口矿石接卸量快速增长。据海关统计,一季度中国进口铁矿石2.22亿吨,同比增长19.4%。

在铁矿石进口量大幅增长带动下,中国港口接卸较为繁忙。前2月,中国主要港口外贸铁矿石接卸量总计1.54亿吨,同比增长12.4%,增幅提高8.5个百分点;沿海港口外贸进口铁矿石达到1.52亿吨,同比增长13.1%,增幅提高8.6个百分点,其中唐山港、日照港、连云港港和宁波-舟山港等港外贸进口矿接卸量增长超过两位数,同比分别增长11.9%、12.7%、54.7%和16%。

港口库存连创新高。去年10月以来,中国铁矿石港口库存呈现直线上涨态势。进入2014年,港口库存总量增速明显加快。3月28日,全国30个主要港口铁矿石库存总量为11158万吨,较去年年底增加2296万吨,达到自2007年以来最高水平。

值得注意的是,银行大幅收紧对钢铁行业贷款,但贸易商普遍利用铁矿石融资获取短期资金,资金面相对宽松使其采购销售仍较为活跃,因此压港铁矿石多集中于日照、青岛等港,而贸易商比例相对较高的宁波港等华东港口压港情况较为缓和。

二程矿运量南增北降。一季度,中国规模以上工业增加值同比增长8.7%,增幅下降0.8个百分点,全国房地产开发投资增速,房屋新开工面积、商品房销售额等数据同比均有所下滑,中国制造业增长乏力;而淘汰落后产能、环保治理要求等因素更持续施压;中资银行也大幅收紧对钢铁行业贷款。面对重重压力,钢铁产量增长乏力,钢厂多采用低库存、按需购进的经营策略。

钢企生产不景气使得北方内贸二程矿运输量受到明显冲击,内贸发运量明显下降,其中青岛港,大连港和日照港铁矿石内贸发运量同比分别下降36.4%、49.7%和34.1%。而贸易相对活跃的华东港口内贸发运情况较好,其中上海港、宁波-舟山港和南通港内贸发运量分别增长6.1%、29.5%和12.9%。

金属矿石

春节前后,部分企业停工减产,铁矿石拉运需求低迷。沿海金属矿石运输市场行情高点回落,运价持续下滑。元宵节过后,沿海煤炭运输市场的一波上涨行情也未能有效拉动金属矿石运输需求。

沿海金属矿石市场行情总体呈现下跌走势,截至3月28日,上海航运交易所发布的沿海金属矿石货种指数954.45点,较年初下降23.1%;一季度平均值1046.5点,同比上涨20.7%(见图3)。

展望

运力供给充足

据交通运输部水运局统计,截至去年年底,从事中国沿海运输的万吨以上干散货船共计1727艘、5518万载重吨,运力规模较2012年底增长11.7%,增幅下降3.5个百分点,运力过快增长势头得到遏制。从全年四个季度来看,各季度运力规模环比增幅分别为2.5%、1.8%、1.3%和5.7%,除四季度因年底集中交船因素增幅较三季度有所上升外,总体呈现逐渐收窄态势。去年新投入营运的船舶中,新建船(含2012年底建成,2013年投入营运)共计658.2万载重吨,继续成为沿海干散货运力快速增长的主要因素。

需求增幅有限

今年中国政府对经济结构调整更加深入,加上环保压力和节能减排压力影响,整个经济基本面对煤炭、铁矿石等大宗大散货运输需求的拉动力度相比往年,呈现弱势趋稳态势。

行情回升艰难

煤炭供应充足,煤炭进口高位波动,国内环境资源保护和能源安全压力加大,煤炭需求总体偏弱。进口煤对内贸煤炭产量和运量、价格的抑制作用将继续增强。矿石市场长期来看,经济结构调整、环保要求等因素仍将制约铁矿石的下游需求,沿海铁矿石运量增速将受制。

综上,中国沿海干散货运输市场供大于求格局难以改变,市场行情波动前行。

石油市场

回顾

吞吐量回升

中国石化行业经济发展良好,化学原料和化学制品制造业继续增长。前2月中石油、中石化两大集团下属炼厂无检修活动,开工负荷保持平稳,主营炼厂开工率分别保持在85%和86%;山东地炼开工率分别为40.6%和37.5%,同比走跌约4个百分点。一季度,中国原油供应充裕,库存明显升高;原油进口量大幅回升,共计进口7472万吨,同比增长8.3%(去年同期为下跌2.3%),进口金额589亿美元,同比增长6.1%。

中国水路货运量、港口吞吐量继续向好,同比小幅增长。沿海主要港口原油吞吐量同比回升,“北油南运”需求平淡,行情平稳。在原油进口量同比大幅回升的带动下,港口原油生产形势一改去年颓势,总体呈现回升增长态势。分区域看,北方主要港口原油吞吐量同比有涨有跌,华东、华南主要港口原油吞吐量全面增长。

二程中转量增加

在主要港口内贸出港量上升的推动下,沿海内贸原油运输量较去年增长。前2月,主要区域均呈上升态势。大连港、青岛港内贸原油出运同比上升明显;宁波-舟山港小幅增长;南京港海进江原油同比小幅上升。

运价稳定

中国沿海原油运输量上升,行情稳定。3月28日,上海航运交易所发布的沿海原油货种运价指数报收1597.14点,与年初持平。

在供过于求的基本面下,中国成品油市场成交持续清淡,大多商家选择随用随购,按需定进的低库存操作方式,市场需求进入下行通道,成品油运输市场整体淡稳。3月28日成品油货种运价指数报收1229.50点,与年初持平,同比下跌2.6%。

展望

化工行业经济运行稳步上升,原油需求将继续增长。在中国原油产量小幅增长的态势下,进口原油数量仍将占有可观份额,同比呈增长态势,拉动港口外贸原油进港量上升。海洋油田产量复产、陆产原油产量的小幅上升,将拉动内贸原油运输量。如国际原油价格无大起大落,沿海原油运输市场行情将保持平稳;随着建筑基建项目开工,工矿企业用油需求会有所上升,成品油运输需求较一季度会有所增加,北方下水量将稳中见升,但幅度不会很大。

(执笔:上海航运交易所信息部 丁雨恬 周杰 龚伟东)