*ST长油17年A股征程

2014-09-04周岩

周岩

1 月10日,*ST长油首次披露《*ST长油股票终止上市风险提示公告》,随后的3月14日、3月17日以及3月22日,*ST长油又分别发布第二次、第三次以及第四次股票终止上市风险提示公告。

*ST长油退市看来已是板上钉钉。

3月30日,*ST长油发布公告称,根据《上海证券交易所股票上市规则》的相关规定,预计4月23日之前*ST长油股票进入退市整理期交易。退市整理期结束后,该股票将从上海证券交易所(上交所)摘牌。

3月31日,20余位*ST长油的股民,在上交所门前打出横幅,要求其采取措施,“保护中小投资者利益”。

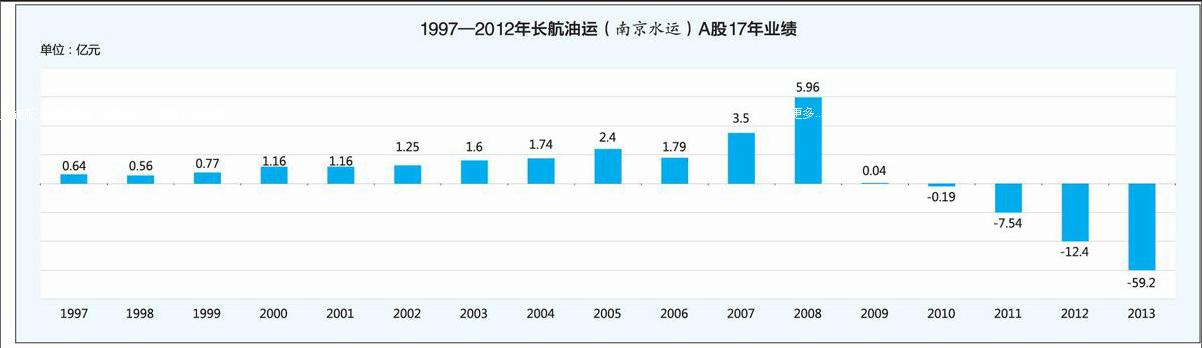

*ST长油的前身是南京水运实业股份有限公司(南京水运),是由长航集团旗下的南京长江油运公司(南京油运)联合长江沿线8家国有大中型石油化工企业共同发起,1993 年7 月20 日经国家体改委批准设立的定向募集股份有限公司。1997 年5 月,经中国证监会批准,南京水运公开发行3500万股社会公众股,6 月12 日在上交所挂牌交易。

2007年3月4日,南京水运第五届董事会第七次会议决定通过向特定对象非公开发行不超过4亿股股票。控股股东南京油运拟通过认购股份,将其海上运输资产全部置入南京水运,从而实现主业资产整体上市目标。2007年12月4日,南京油运以资产置换差额,认购此次非公开增发的2.72亿股; 12月21日,南京水运公告称完成非公开增发现金认购部分。本次现金认股的价格为16.8元/股,共向6家机构合计发行8920万股,募集资金15亿元。南京水运最终非公开增发约3.6亿股,低于原计划的4亿股。

2007年12月26日,南京水运正式更名为中国长航集团南京油运股份公司(长航油运)。这也标志着长航集团的油运产业实现了整体上市,既解决了南京水运与母公司之间的同业竞争问题,加快完成上市企业运输主业的战略转移,又实现了南京油运海上油运资产上市的夙愿。

如此算来,到今年,*ST长油已经征战A股市场近17年。一家中央企业,在17年之后以如此诸多的“第一”纪录将被动退市,各种缘由值得探究。*ST长油在证券市场数次涉嫌违规操作,也许能说明一些原因。

2010年追溯业绩存疑

2012年3月5日,长航油运披露,有两笔业务的会计处理需要进行追溯调整,2010年度归属于母公司股东的净利润将有可能由盈利变为亏损。

长航油运表示,首次聘任信永中和会计师事务所有限责任公司(信永中和)为2011年年报审计机构。信永中和在审计过程中,根据其对相关会计准则的理解,本着更加谨慎、合理的原则,认为需对其中两笔业务的会计处理进行追溯调整,这将对2011年年报期初数产生重大影响,2010年度归属于母公司股东的净利润将有可能由盈利变为亏损。

回查长航油运2010年年报,基本每股收益0.0055元,加权净资产收益率0.2%;营业收入42.93亿元,归属于母公司所有者净利润883万元,扣除非经常性损益后净亏损466万元。

根据信永中和对其2011年年报的审计意见,长航油运对2010年年报中售后回租账务处理差错和燃料费成本及跨期收入差错进行追溯重述,2010年原本盈利转为亏损1859万元。

2012年4月11日,长航油运发布2011年年报,报告期内,企业实现营业总收入50.88亿元,同比增长18.78%;归属于上市企业股东的净利润为亏损7.54亿元。

由于2010年、2011年连续两年亏损,2012年4月13日起长航油运被实行“退市风险警示”特别处理,股票简称变更为:*ST长油。

有投资者认为,长航油运在2012年对2010年的财务数据进行追溯调整,调整后,其2010年的净利润由盈转亏;2011年,长航油运定向增发。“如果其2010年的业绩是亏损的,那就不符合完成定向增发的条件;如果其2010年的业绩是盈利的,当前就达不到退市的条件。”投资者认为,在这个问题没有说清楚的情况下,*ST长油不该仓促退市。

利润分配引发质疑

长航油运于2009年9月26日推出增发草案,拟向包括南京油运在内的不超过10家的特定对象,非公开发行股份数量为2亿~6亿股,发行价格不低于5.63元/股,募集资金净额约25亿元,用于在建VLCC项目。

直到2011年3月,增发才得以完成,增发对象确定为南京油运、华泰证券以及太平洋资产管理,认购数量分别为2.25亿股、2500万股、2500万股,认购价格就是原来确定的5.63元/股。

2010年为顺利完成定向增发任务,长航油运屡屡放出利好消息。除了南京油运累计增持股份,长航油运亦在2011年3月4日公布“10送0.9股转7.1股派0.1元(含税)”的分配预案,该预案只包括原有股东。预案在2011年3月25日股东大会上通过。

事过近两个月,长航油运的分配预案仍迟迟未动。上交所股票上市规则对年度利润分配方案的实施以及公告有明确规定:上市企业应于实施方案的股权登记日前3~5个交易日内披露方案实施公告。上市规则还指出,上市企业应当在股东大会审议通过方案后两个月内,完成利润分配及转增股本事宜。

临近期限,长航油运却在2011年5月20日的董事会上表示,南京油运提议召开临时股东大会,对此前《利润分配及资本公积转增股本方案》进行调整,将计算基数由16.11亿股调整为18.86亿股,具体分配方案不变。多出的“2.75亿股”正是长航油运2011年3月5日完成的增发股份。

2011年6月7日,长航油运在南京召开第一次股东大会。出席会议的股东及股东授权代表共17人,占有表决权股份总数的56.96%。会议最终通过《关于调整<公司2010年度利润分配及资本公积金转增股本方案>的议案》。

业内人士认为,大股东提议修改2010年利润分配方案,意图很明显,就是希望自己刚花钱购买的2.25亿股能享受到“10送0.9股转7.1股派0.1元(含税)”的待遇。新方案实施后,南京油运的认购成本降至3.08元/股。此外,新股东华泰证券为南京券商,与长航油运有着天然属地关系;太平洋资产管理负责长航油运船舶险,有着业务往来。方案变动有利益输送嫌疑。

巨额亏损无法确定

1月30日,*ST长油发布2013年度业绩预亏公告,称经财务部门初步测算,预计去年经营业绩将出现亏损,归属于上市企业股东的净亏损为12.7亿元左右。此外,*ST长油拟对部分船舶资产计提资产减值准备和对部分租船合同计提预计损失。

3月22日,*ST长油发布2013年年报。年报显示,去年,*ST长油发生亏损约59亿元,扣除资产减值影响后年度经营亏损12.68亿元。截至去年12月31日,*ST长油流动负债高于流动资产58亿元,未来一年内需要偿还的债务为65.33亿元。其中,短期借款为34.71亿元;长期借款为18.94亿元;应付债券为10亿元;长期应付款为1.68亿元。

信永中和认为,*ST长油2013年年报数据表明存在可能导致对企业持续经营能力产生重大疑虑的不确定性。*ST长油已对持续经营能力作出评估,但其中与持续经营评估相关的未来应对计划的可行性缺乏证据支持。因此,信永中和无法获取*ST长油用持续经营假设编制财务报表的充分、适当的审计证据。

而*ST长油近60亿元的亏损是如何组成的呢?其中,经营性亏损12.68亿元;固定资产减值准备25.17亿元;预计负债21.03亿元。

固定资产减值准备主要来自*ST长油的VLCC资产。其中*ST长油认为长期租入的VLCC资产出现明显的减值迹象,且在可预见将来出现大幅回升的概率较小,VLCC账面净值高于可收回金额,对其计提减值准备金额22.83亿元。此外,*ST长油还对2艘在建VLCC资产计提减值准备2.25亿元。

预计负债来自*ST长油对旗下新加坡公司与境外船东公司签订的10艘长期期租VLCC。*ST长油表示,预计负债按照履行相关现时义务所需支出的最佳估计数进行初始计量,并综合考虑与或有事项有关的风险、不确定性和货币时间价值等因素。货币时间价值影响重大的,通过对相关未来现金流出进行折现后确定最佳估计数。

信永中和认为,由于无法获取充分、适当的审计证据,会计师事务所无法确定该事项对*ST长油财务报表的影响是否恰当。