财富激励与延迟退休行为*

——基于A市微观实际数据的研究

2014-09-04申曙光

申曙光, 孟 醒

一、引 言

养老金财富激励产生于非精算中性①精算中性即指个人退休时,其养老金总现值等于一生所缴保费总额在该时点的总额。的养老保险制度,当养老金净财富的增加小于由养老金领取年限减少所导致的损失,制度将会产生提前退休的财富激励。近年来,养老金财富激励如何影响延迟退休行为是社会各界关注的焦点话题,同时也是政策制定者制度设计的难点。这是因为,任何养老保险制度参数的改变都将通过养老金财富激励的变化来影响个人的退休决策(Rust and Phelan, 1997; Samwick, 1998; Coile and Gruber, 2000)。1997年,我国由完全的现收现付制转向了部分积累的制度模式,并于2005年改革了制度参数,规定待遇水平与个人一生的缴费工资、缴费年限挂钩,强调了个人贡献与养老金收益之间的联系,进一步加强了积累制的程度,以体现公平与效率相结合的原则。

然而,2005年的改革并没有从根本上解决养老金支付危机的问题;相反,基金平衡问题日趋严重。在这种背景下,延迟退休作为一种解决手段被频繁提及。支持的理由看似非常充分:延迟退休一方面可以增加养老保险缴费;另一方面可以缩短领取养老金的年限,从而可以从收付两方面有利于养老保险基金平衡。但是,强制性的延迟退休将涉及诸多社会经济问题,会遭遇较大的阻力。那么,我们能否采取一种更为灵活的做法,即通过养老金的财富激励作用来促使职工“自觉自愿”地延迟退休?国外学者已针对这一问题做出了相关研究,结果均表明,通过制度参数的改变可以激励职工延迟退休(Gruber and Wise, 2005; Berkel and Borsch-surpan, 2004; French, 2005)。由于缺乏高质量的微观数据,中国在这方面的研究较少,因此我们无法清楚地了解财富激励如何影响中国职工的退休行为。

本文采用A市2000—2012年基本养老保险数据库的微观实际数据,测算出不同制度参数设定下的养老金财富激励,并检验这种财富激励对延迟退休行为的影响,其目的是考察以下几个问题:(1)我国部分现收现付制下的养老金财富激励对退休行为的影响机制是什么?(2)2005年政策参数的改变是否对鼓励延迟退休起到了决定性的作用?(3)不同收入、性别群体的延迟退休行为对养老金财富激励变化的敏感程度是否不同?厘清这些问题有利于政策制定者清楚地了解养老金财富激励与退休行为的关系,从而设计出公平有效的延迟退休政策。

文章接下来的结构安排如下:第二部分是文献综述;第三部分是数据描述与养老金财富激励测算;第四部分是计量模型与实证结果;第五部分是总结与政策建议。

二、文献综述

现有养老金财富激励与延迟退休行为的研究框架主要是基于期权价值(option value)模型及其扩展形式,斯托克和怀斯(Stock and Wise, 1990)利用该模型验证了养老金财富激励是决定退休行为的重要因素。然而,建立在这一模型基础上的研究主要存在两方面的问题:一是该模型忽略了收入因素,估计可能有偏误,因此在Stock和Wise (1990)的基础上,考里和格鲁伯(Coile and Gruber, 2000)使用了峰值(peak value)模型,即未来退休养老金财富的最大贴现值与当期退休财富的差值,来度量财富激励变量,并发现,在一定约束条件下,估计结果与期权价值模型相一致;二是基于期权价值模型的研究存在养老金财富激励变量与退休行为的内生性问题。为此,有研究采用面板数据去除不可观察、不随时变的异质性因素影响(Chan,2004),也有研究通过模拟养老金的制度改革,使其作为外生因素加以识别来消除内生性影响(Gruber and Wise, 2002; Berkel and Borsch-surpan, 2004; Anderson et al., 1999)。近几年,国际上关注已有制度改革所提供的实验机会,在实验或准实验的框架下研究人们的退休行为。这种做法区别于以制度模拟来消除内生性,因为人们知道改革实际发生的时间,从而在更大程度上避免了内生性问题所导致的偏差。布朗(Brown, 2013)利用一个准实验数据检验了养老金制度改革对加利福尼亚教师退休行为的影响,结果表明制度改革的影响程度逐步加深,中期劳动供给弹性为0.04,而长期上升到0.1。哈奈尔(Hanel, 2010)认为养老金制度改革就是一种政策性自然实验,他研究了德国养老金水平的减少对延迟退休的作用,结果显示永久性降低养老金水平可以将人们领取养老金的时间推迟14个月,同时离开劳动力市场的时间也会推迟10个月。

值得一提的是,上述研究并未考虑制度改革对不同人群的影响程度,而哈奈尔和里普汉(Hanel and Riphahn, 2012)则弥补了这一缺陷。该研究检验了1991年养老金制度改革对瑞士女工人退休行为的影响,改革的内容是1991—2001年间,女性工人的法定退休年龄由62岁逐步提高到64岁,同时在原法定退休年龄退休的工人,其养老金水平将有所下降;结果表明,养老金水平下降3.4%会引致特殊退休年龄段的退休概率下降50%。拥有不同教育水平的人群对改革的反应有所不同,低教育水平人群对“闲暇价格”变化的反应更加敏感。

目前,国内关于延迟退休问题的讨论主要集中在以下三个方面:一是关于提前退休行为影响因素的研究。封进、胡岩(2008)采用中国健康与营养调查数据,分析了2000年以来中国城镇劳动力的提前退休行为。廖少宏(2012)基于2008年中国综合社会调查数据,对城镇人口提前退休模式与行为及其影响因素进行了分析。二是关于职工退休年龄的选择问题。刘伯红等(2011)和阳义南(2011)重点探讨了中国职工退休年龄的影响因素。三是对养老金财富激励进行测算。汪泽英等(2004)根据相关调查数据,运用“社会养老保险收益激励模型”进行分析并发现,现行的基本养老保险制度激励职工正常或提前退休。彭浩然(2012)利用宏观数据测算了九大行业代表性个体在不同退休年龄的养老保险替代率和边际隐性税率,结果表明我国现行基本养老保险制度对个人退休行为存在普遍的负向激励作用,且这种负向激励作用存在着很大的行业差异性,低收入行业的职工面临着更严重的负向激励。由于缺乏高质量的微观数据,我国关于养老金财富激励对延迟退休行为影响的相关研究较少。已有的研究也主要集中于对基本养老金财富激励的测算上,但是,一方面,测算所采用的数据年限较短,改革对财富激励的影响尚未可知;另一方面,已有研究并未采用实证方法来检验养老金财富激励对不同群体退休行为的影响。

相比之下,本文将利用真实参保人的缴费记录、退休行为与养老金待遇记录来进行研究,以提高结论的可信性;并利用自然实验的机会,比较不同参数设定下养老金财富激励对职工延迟退休行为的影响,在一定程度上避免了内生性问题所导致的偏差,能够更准确地为下一步制度改革提供参考意见;更为重要的是,本文将对改革后的样本按收入水平、性别来分类考察,以检验养老金财富激励对不同群体的影响效果。

三、数据与财富激励测算

(一)数据介绍

为检验养老金财富激励对个人退休行为的影响,本文使用A市城镇职工养老保险数据库2000年7月1日至2012年6月30日参保职工的个人基本信息。该数据包括两个部分:第一部分为2000—2012年度个人缴费记录信息,该部分主要涉及在职职工的缴费工资、性别、出生日期、参加工作时间、个人身份、工作单位的所有制性质、文化程度等信息;第二部分为2000—2012年度退休职工待遇记录信息,该部分主要涉及退休职工的月度养老金、性别、出生年月、参加工作时间、个人身份、工作单位的所有制性质、文化程度等信息。经过整理,该数据涵盖324958人的信息,其中男性120227人,女性204731人。使用这一数据库的优点在于:第一,该数据库所记载的信息为A市养老保险基金管理中心的个人登记数据,其准确度高于自我报告数据(Gustman and Steinmeier, 2001)。提供了精确的缴费工资、缴费年限以及政策变化前后的养老金待遇信息,为退休行为的研究提供了准确的实验基础。第二,该数据库时间跨度长,记录了2000—2012年间A市基本养老保险的重大改革历程,为研究不同制度参数下养老金财富激励对职工退休行为的影响提供了重要信息。第三,该数据库提供了重要的人口特征,例如受教育程度、户口性质等,为实证检验提供了丰富的变量。第四,该数据库包含了女性职工的大量信息,为不同性别群体的退休政策制定提供了研究基础。需要说明的是,这一数据库并没有提供个人的历史工资,我们须根据相关的历史信息以及假设对个人的历史工资进行估计,具体的估计方法见下文。

数据处理如下:由于男性职工61岁以后的样本量过少,我们提取第二部分中60—61岁男性职工以及50—55岁女性职工退休当年的数据,并将此与第一部分的数据进行合并,筛选出职工退休前一年的缴费数据以及退休当年的待遇数据。根据本文研究对象的需要,我们对该数据进一步筛选,标准为:(1)参保年限达到15年以上的企业职工,包括 60—61岁男性及50—55岁女性;(2)样本内职工退休前一年的缴费数据以及退休当年的待遇数据不能为缺失值;(3)样本内所需变量,即教育程度、年龄、缴费年限、户口性质等不能为缺失值。

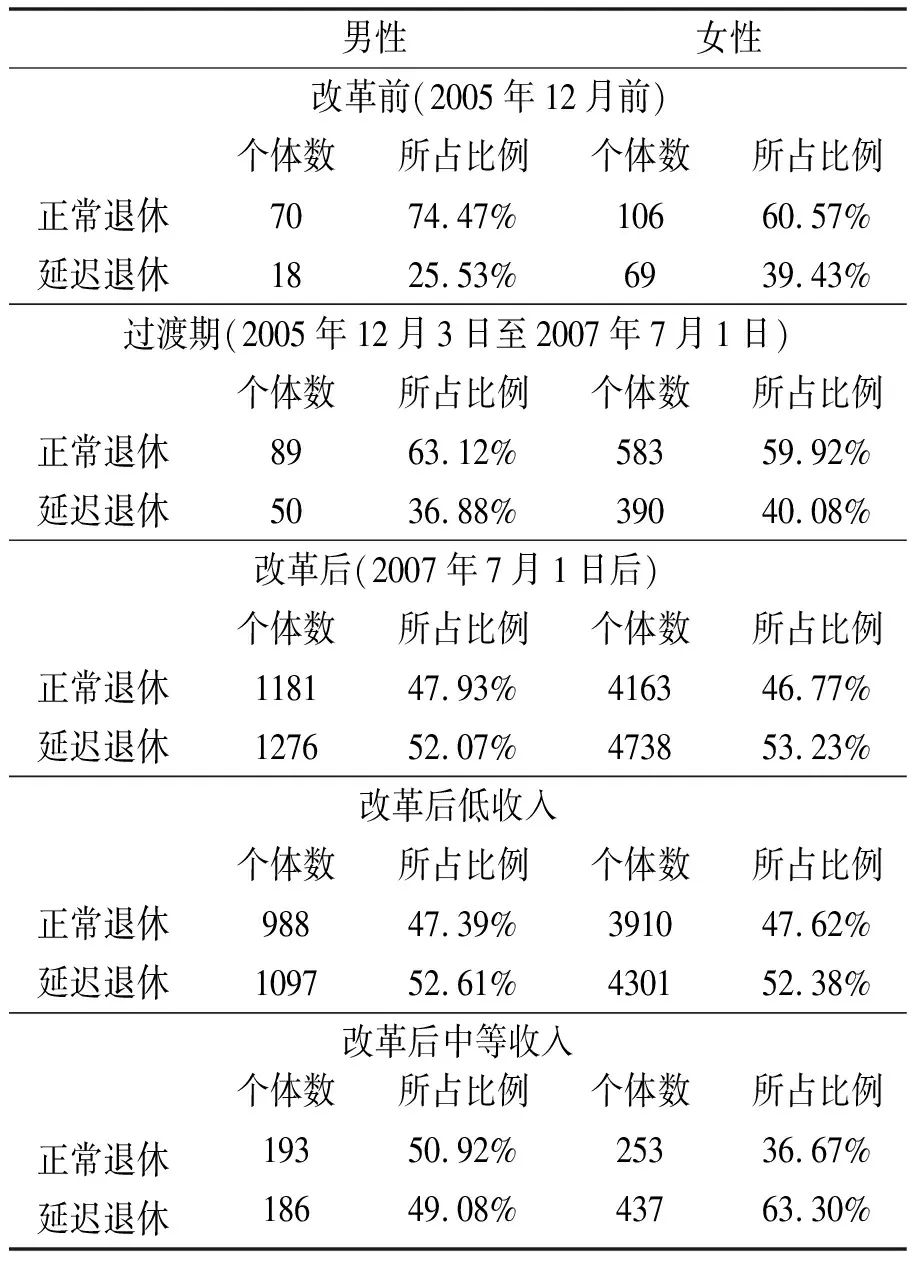

这样,在删除无效样本后,我们选取的有效样本共含12733人,其中男性2684人,女性10049人。表1分别对三个时期*不同时期分别指改革前、过渡期及改革后。2005年国发38号文颁布以前简称改革前,2005年国发38号文颁布至A市2007年15号文颁布简称过渡期,2007年15号文正式颁布后简称改革后。及改革后不同收入群体的退休状况进行描述。需要说明的是,按照我国基本养老金制度的规定,职工缴费工资上限为社会平均工资的300%,下限则为社会平均工资的60%,因此,本文称缴费收入在60%以下的为低收入人群,而缴费收入在市职工平均工资60%以上、300%以下的为中等收入人群,由于样本中不含有缴费工资高于市职工资300%以上的职工,因而,本文的考察对象不包括高收入人群。由于改革前及过渡期中等收入人群太少,因此本文仅对改革后进行了分收入水平的考察。

表1 分时期的退休状况描述

如表1所示,改革前,仅存在少量的延迟退休职工,而过渡期延迟退休职工的比例有所上升,改革后,更多的职工延迟退休。值得注意的是,改革后,女性延迟退休的比例随收入的增加有所提高,低收入占比52.38%,中等收入占比63.30%。而男性延迟退休的比例与收入分布的相关性不高。

(二)养老金财富激励测算

要计算个人退休时的养老金财富激励,首先要知道个人终身的养老金收益以及所缴保费。而我国“统账结合”的养老保险制度改革始于1997年,至今还不足以反映个人一生的缴费和收益关系,必须在一定假设条件下进行估计。本文的估计步骤如下:以2000年的物价水平为基准,首先根据2000—2012年的连续缴费数据,计算企业职工实际工资增长率的平均值,其中男性为9.71%,女性为9.62%,并采用1990—2010年A市在岗职工实际年平均工资增长率的平均值9.845%*数据来源:《A市统计年鉴2011》。;在一定的贴现率及个人账户投资回报率的假设条件下,估计出每个人自参加工作到退休前的实际缴费工资分布;再利用数据库内不同时期A市养老保险制度下的缴费工资以及养老金待遇信息,计算出每个人的养老金财富激励变量,并以此讨论不同时期的养老金财富激励对延迟退休行为的影响。

养老金财富激励测算的具体步骤如下:

在连续情况下:

(1)

将其转化为便于计算的离散情形:

本文选择4%作为贴现率水平,在计算企业职工的生存概率时,采用A省2000年市镇人口生命表,同时,以28%作为缴费率水平。

参考现有文献,本文主要采用养老金财富增长率以及隐形税率作为养老金财富激励变量。

养老金财富增长率,即职工从R推迟到R+1岁退休,其养老金财富的增长率。若该比率为正,即意味着晚退休一年的养老金总财富将有所增加;若该比率为负,即意味着晚退休一年的养老金总财富将有所减少。表达式为:

(2)

隐性税率,即推迟一岁退休养老金财富变化的相反数除以推迟一年的工资水平。若该值为正,即意味着晚退休一年制度将产生一定的税负;若该值为负,即意味着晚退休一年制度将产生一定的补贴。表达式为:

(3)

根据上述测算公式,本文将首先利用微观数据测算出每个职工的养老金财富激励;接着利用实证模型检验不同时期的养老金财富激励对个人延迟退休行为的影响。

表2描述了各时期与改革后不同收入水平的财富激励测算值,包括养老金财富增长率(accrual)及隐性税率(taxr)。

表2 分时期的退休财富激励

根据测算结果,我们发现:(1)改革前,个人延迟退休会导致养老金财富减少,边际隐性税率为正,我国养老保险制度存在普遍的负向财富激励,即会增加个人提前退休行为出现的概率。(2)改革后,经过政策参数的调整,积累制的程度有所加强,负向的财富激励有所减弱;同时,测算结果表明accrual的绝对值随收入的提高而增加,taxr随收入的增加而减少,即意味着,改革后低收入群体面临着更严重的负向激励。

四、计量模型与实证结果分析

(一)计量模型

在前文的研究基础上,本文将对财富激励与退休行为的关系进行实证分析。在文献中二元选择模型是经常使用的退休决策模型(Boskin, 1977; Hurd and Boskin, 1984; Fields and Mitchell, 1984; Samwick, 1998)。本文采用二元logistic模型,控制经济变量以及个人因素等估计财富激励变量对退休行为的影响。具体估计方程如下:

logit(π)=α1+δ·incentive+Xβ+ε

(4)

其中,logit(π)代表延迟退休的概率,1代表延迟退休,0代表正常退休。incentive是财富激励,本文使用了两种养老金财富激励变量,分别是增长率accrual以及隐性税率taxr。X包括了人口特征、经济变量等控制变量,主要有职工的年龄、受教育程度、缴费年限、用工形式、养老金净财富以及退休前一年的缴费工资。

accrual为养老金财富的增长率,若accrual为正,其值越大,职工延迟退休的概率越大,若accrual为负,其绝对值越大,职工延迟退休的概率就越小,因此,理论上accrual的回归系数应当为正;类似地,taxr为延迟一年退休的隐性税率,若taxr为正,其值越大,职工延迟退休的概率就越小,若taxr为负,其绝对值越大,职工延迟退休的概率就越大,因此,理论上taxr的回归系数应当为负。

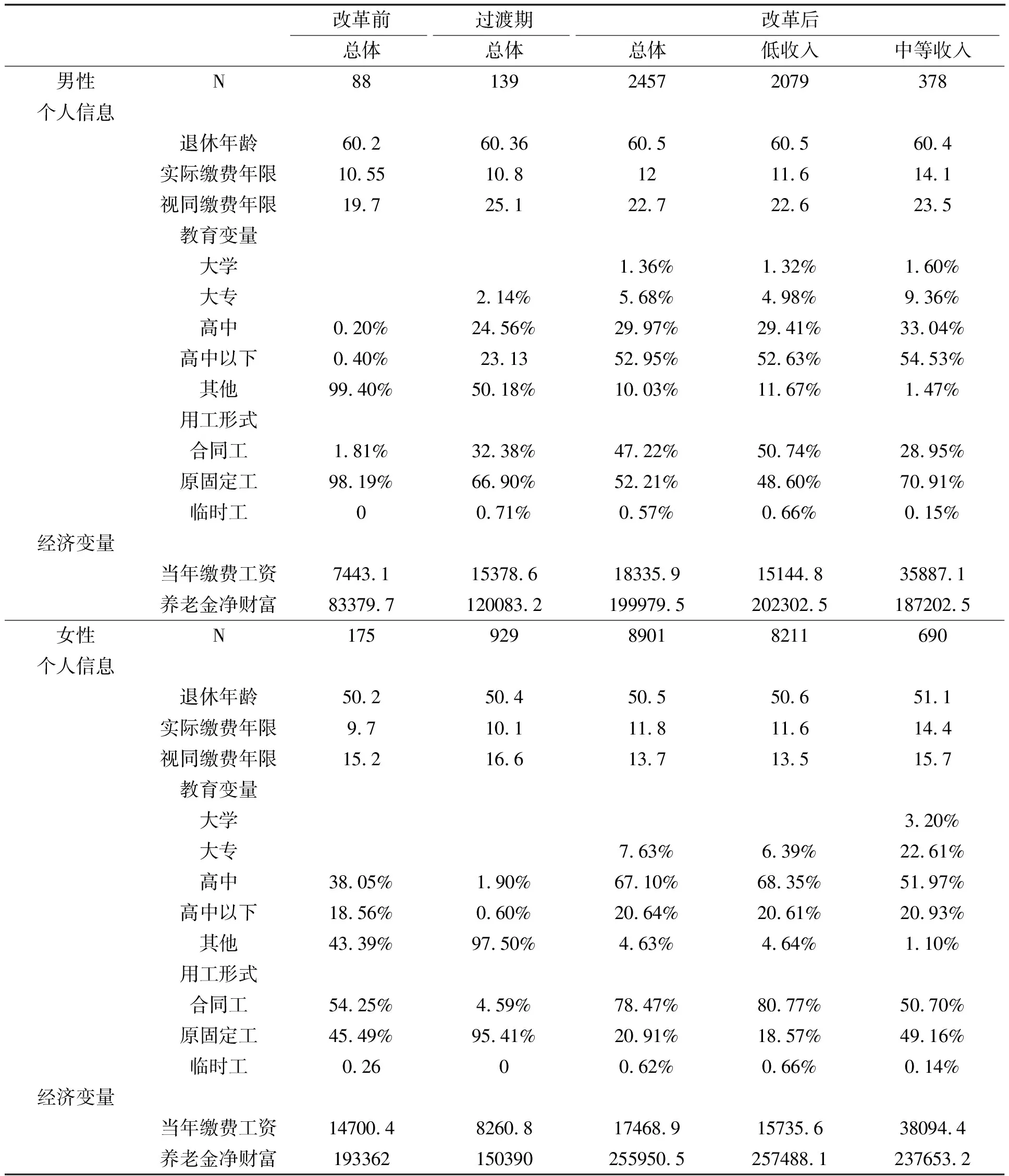

表3对研究所需控制变量进行统计性描述:主要包含了两类变量(个人信息与经济变量),并分别对三个时期以及改革后不同收入等级的样本进行统计性描述。

该表中的变量为均值统计量或者是百分比统计量。

职工的个人信息包括平均退休年龄、缴费年限、受教育水平及用工形式。如表3所示,男性及女性职工的平均退休年龄不断提高,延迟退休意愿日趋增强。另外,职工的缴费年限亦不断增加。而过渡期职工的平均缴费年限最长。改革后,职工的平均受教育水平有所提高;同时,合同工及原固定工占比较多。

经济水平包括退休前一年的缴费工资水平以及退休当年的养老金精算现值,即养老金净财富。由表3可以看出:三个时期职工退休前一年的缴费工资水平逐渐增加。从经济及制度背景来看,养老金净财富的增加来源于两方面:一是经济发展,实际工资上涨带来缴费工资的增加;另一方面则由养老金水平与缴费年限、缴费工资挂钩的制度改革所引起的缴费激励。

表3 统计量描述

(二)实证结果

本文首先对不同改革时期的实证结果进行分析,以考察2005年政策参数的改变是否对鼓励延迟退休起到了决定性的作用。接着,根据缴费收入对改革后的样本进行细分,以考察不同收入群体的延迟退休行为对养老金财富激励效应的敏感程度是否不同。最后,针对低收入群体的延迟退休行为进一步讨论,以考察财富激励变化对这类人群的影响,从而为此类人群的延迟退休政策提供理论支撑。

1.不同改革时期的实证结果分析

表4给出了养老金财富激励对延迟退休行为的logistic参数估计结果,模型一与模型二分别是以养老金财富增长率、隐性税率为激励变量的回归结果。本文分别报告了三个阶段不同性别的边际效应结果。具体来看,可以得到以下结论:

表4 分阶段回归结果

我们对养老金财富激励、经济变量以及所有控制变量做了回归,主要关注财富激励的影响。为了节省篇幅,此表仅报告了几个重要解释变量的边际效应。

低养老金财富是哑变量,当养老金财富分布在样本平均值的20%以下时,该变量取1,否则取0。

改革前,养老金财富激励显著地影响着职工的退休行为。如表4,在控制住其他变量后,改革前男性职工养老金财富增长率的系数为正,且在10%的水平上显著,意味着养老金净财富增长率的增加会鼓励职工延迟退休,与理论预期一致。类似地,男性职工隐性税率的系数为负,且在1%的水平上显著,即职工养老金隐性税率的增加会诱导职工正常或提前退休,进一步证明了回归结果的稳健性。同时,女性职工有类似的结论,养老金财富增长率的系数在10%水平上显著为正,隐性税率的系数则在5%的水平上显著为负。

过渡时期,养老金财富激励对职工退休行为的影响不明确。这一时期,养老金财富增长率与隐形税率的边际效应均为负,这意味着,两种养老金财富激励对职工延迟退休的影响方向不一致,参数估计结果不稳健。有研究证实,当人们在信息不完全的政策过渡时期做决策时,不能做出较准确的行为调整,从而导致实证结果的不正确(Bernheim, 1987a; Mitchell, 1987; Gustman and Steinmeier, 2001)。而一般来说,高收入或是高学历人群可以掌握较完全的养老金信息,会做出更准确的选择(Bernheim, 1987b)。这就不难解释本文出现的这一结果:这一时期,部分职工可以准确地预期到财富激励的变化,因而会做出相应的行为调整;然而我们不能排除仍存在相当一部分职工,他们无法准确地预期到财富激励的变化,不会做出准确的行为调整,从而导致了结果的不稳健。

改革后,养老金财富激励对延迟退休的作用方向不明确。如表4所示,改革后养老金财富增长率与隐形税率的边际效应均为负,且不显著,这意味着我们无法判断财富激励对职工的影响方向。这一结果的出现有两种可能性:一是闲暇对于不同收入人群的价格有所不同,因而人们对闲暇的需求也有所不同。具体来讲,低收入人群放弃工作而选择闲暇的机会成本要高于中等收入人群,因此他们对闲暇的需求相对较小,选择延迟退休的概率相对较高。二是改革后职工收入水平差距拉大,而不同收入水平的人群对财富激励的反应方向与反应的敏感度均有所不同(Mastrobuoni,2009),从而导致了结果的不显著。为此,本文将对改革后的样本进行细分,讨论财富激励对不同收入水平职工的作用方向与作用效果。

上述结果论证了财富激励对职工退休行为的作用,并回答了本文关注的前两个问题:2005年的制度改革对职工的延迟退休行为起到了一定的作用,当制度中的某些参数设定发生变化时,养老金财富激励便会受到影响,从而作用于个人的退休行为。同时,制度变革的过渡时期,人们可能无法准确地判断其财富激励的变化方向,因而职工这一时期的退休行为不受财富激励的影响。但改革后财富激励对退休行为的作用方向并不明确,需要进一步按收入水平进行实证分析。

2.改革后分收入等级的实证结果分析

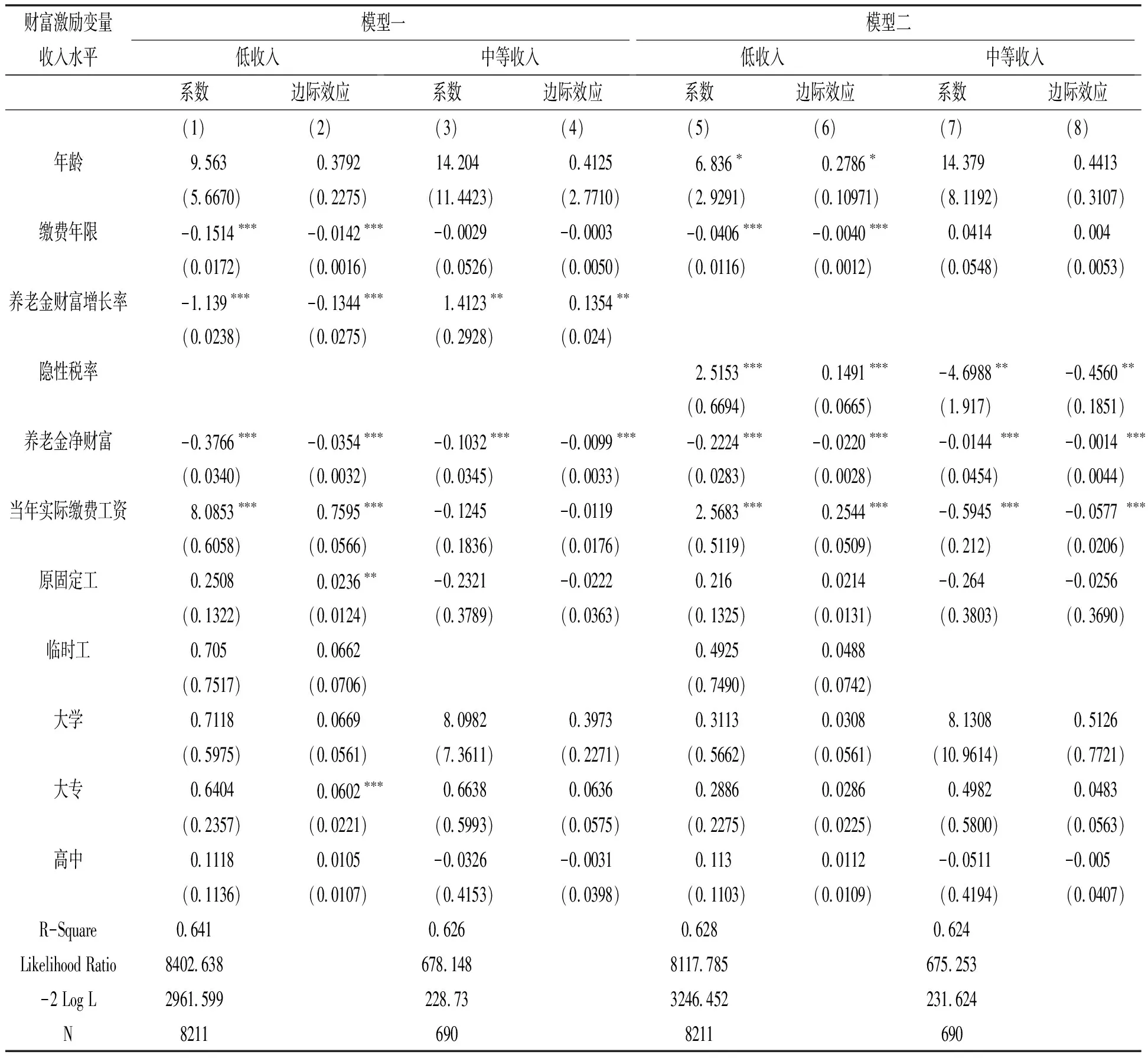

如果政策制定者要通过财富激励来促使职工“自觉自愿”地延迟退休,那么所有政策措施的执行效果不仅取决于财富激励是否对职工产生作用,还取决于对什么样的职工产生作用。因此,厘清其对不同收入、性别群体的作用方向与作用效果也至关重要。表5、表6分别为改革后不同收入水平的男性及女性职工的回归结果。模型一与模型二分别是以养老金财富增长率(accrual)、隐性税率(taxr)为激励变量的二元logistic回归结果。我们报告了回归系数及变量均值下的边际效应,并对财富激励的影响进行分析。

表5 改革后男性分收入等级的回归结果

表6 改革后女性分收入等级的回归结果

根据分收入等级的回归结果,我们发现:养老金财富激励影响人们的延迟退休行为,但对不同收入群体的作用方向不同,低收入人群更倾向于延迟退休。如表5第(1)列所示,男性低收入人群养老金财富增长率的回归系数为负,且在1%的水平上显著,与理论预期不一致;第(2)列的边际效应结果表明,当男性低收入人群的养老金财富增长率减少时,他们延迟退休的概率将有所增加。类似地,如(5)列所示,男性低收入人群隐性税率的回归系数为正,且在5%的水平上显著,第(6)列的边际效应结果表明,男性低收入人群隐性税率增加时,不但不会诱导这类人群提前退休,相反地,他们延迟退休的概率将有所增加。这一结果进一步证明了回归结果的稳健性。同样地,低收入女性的回归结果表明,负向的财富激励增加时,不但不会诱导这类人群提前退休,相反地,女性低收入群体延迟退休的概率将有所增加。这意味着养老金财富激励对低收入群体的作用方向在改革后发生了变化,与理论预期不一致。而对男性中等收入群体而言,养老金财富激励的作用方向与理论预期相一致,养老金财富增长率的系数为正,隐性税率的系数为负,但是回归结果不显著,即财富激励对男性中等收入人群的退休行为起到的作用并不明显。

从分性别的回归结果来看,我们发现:负向财富激励的减弱更容易促使中等收入女性延迟退休。对比表5第(4)列与表6第(4)列,我们发现,养老金财富增长率、隐性税率对女性延迟退休的作用非常显著,即养老金财富增长率增加或隐性税率减少时,会明显地激励女性延迟退休,而对男性的效果则不明显。这一结果并不难理解,中等收入女性一般从事于非体力劳动的职业,身体素质良好,再加之不断提高的预期寿命,一旦负向的财富激励有所减弱,这类人群便更加倾向于延迟退休。

上述结果回答了本文所关注的第三个问题:财富激励对不同收入、性别职工退休行为的作用方向与作用效果有所不同。尽管存在负向的财富激励,低收入群体仍然倾向于延迟退休;同时,中等收入女性对财富激励的变化更加敏感,负向财富激励的减弱更容易促使这类人群延迟退休。

3.低收入群体延迟退休行为的进一步讨论

前文已经讨论了不同改革时期和改革后不同收入水平的回归结果。而在我国当前贫富差距不断扩大的情势下,为设计出公平有效的延迟退休政策,应当考虑对低收入群体的保护。因此,对低收入人群财富激励变化敏感度的研究就显得意义重大。表7对比了改革前、过渡期以及改革后低收入人群logistic回归后的边际效应。

表7 不同时期低收入群体的边际效应对比

从表7的回归结果中,我们发现了一个有趣的结论:改革后激励作用发生了方向性的变化。养老金财富增长率的系数由改革前的正向变为改革后的负向,且结果非常显著;同样地,隐性税率的系数由改革前的显著为负变为改革后的显著为正,即在推迟一年退休便存在一定隐性税收的情况下,低收入人群在改革后仍然倾向于延迟退休。我们将从国际对比与理论分析两个角度对这一回归结果进行解释。

第一,回归结果的国际比较。国外现有文献均表明,低入人群更倾向于提前退休。哈奈尔(Hanel, 2012)利用瑞典女性工人的数据,发现受教育水平与提前退休的倾向呈负相关关系,同时,低收入人群更倾向于提前退休。马斯特罗博尼(Mastrobuoni, 2009)利用美国的数据,发现不同人力资本的人群对养老金财富激励变化所作出的反应不同,较低人力资本水平的人群对财富激励变化的反应更加明显,更倾向于提前退休。而本研究中低收入群体对财富激励的反应与发达国家迥异,尽管存在负向激励,低收入人群仍然更倾向于延迟退休。其原因可以从中国的实际国情来解释。由于中国贫富差距现象严重,低收入劳动者的工资收入很低,低收入人群,尤其是劳动密集型产业的工人对闲暇的价格无法做出反应,即使改革后养老金财富上涨,低收入人群仍然无法增加对闲暇的消费,因此更倾向于延迟退休。这在18世纪处在工业化初始阶段的国家是一种被普遍接受的解释(Berg, 1961)。

第二,回归结果的理论分析。假设穷人是理性的,与富人拥有相同的偏好结构,且同样会对闲暇的价格做出反应。改革后,基础养老金水平与缴费工资、缴费年限挂钩,个人账户养老金水平亦由在职时的缴费所决定,那么在同等缴费年限的情况下,低收入群体的养老金较其他人更低,若其退休后的养老金待遇水平低于最低必须消费水平*即维持生命所需的最低消费水平。,此时增加一单位闲暇所带来的效用就为负,其退休行为则会发生方向性的变化。这一说法来源于低收入群体的劳动供给行为理论:在欠发达或发展中国家,低收入群体的劳动力供给与工资水平呈负向关系,这类群体的工作时间相对于高收入群体反而更长,这一现象在传统劳动力供给模型中无法得到解释。已有大量的研究表明,传统的劳动力供给模型忽视了最低必须消费的约束,而在这一约束条件下,那些退出劳动力市场后便无法获得生存所需收入的贫困群体,必须通过延长工作时间以维持生计(郭继强,2005;Dessing, 2002)。那么,这就从理论上解释了为什么尽管存在负向的财富激励,低收入人群仍然更愿意选择延迟退休。

五、结论及政策建议

本文根据2000—2012年A市城镇职工基本养老保险缴费与待遇的个人微观数据,利用2005年基本养老保险制度改革提供的自然实验机会,克服内生性问题,测算出不同制度模式下的养老金财富激励,同时实证检验了不同参数设定下的养老金财富激励对职工延迟退休行为的影响,并得到了稳健的回归结果。具体结论如下:

第一,基本养老保险制度存在普遍的负向激励,即会增加提前退休行为出现的概率,并且这种负向激励具有收入差异性,低收入群体面临着更严重的负向激励。

第二,2005年的制度改革确实对个人延迟退休行为产生了一定的激励作用,其激励机制是通过调整现收现付制下的某些政策参数,并利用养老金财富激励的变化作用于个人的退休行为。

第三,不同收入、性别的职工对财富激励变化的敏感程度有所不同。积累制的增强改变了财富激励对个人退休行为的作用方向。改革后,尽管仍然存在负向激励,但受人力资本以及收入水平约束,低收入人群反而更倾向于延迟退休;此外,中等收入女性对财富激励的变化更加敏感,负向财富激励的减弱更容易促使这类人群延迟退休。

与国内外已有的相关研究结果相比较,本文的结论与其既具有一致性,也有差异性。一致性体现在本文利用参保人的实际微观数据,测算出部分现收现付制下的基本养老保险制度存在负向的财富激励,即会增加个人提前退休行为出现的概率,这一结论与国内外学者在宏观、微观数据基础上得到的测算结果均是一致的。然而,本研究发现,低收入人群更倾向于延迟退休,这与发达国家现有的研究结果大相径庭。如前所述,其原因或许可以从中国的实际国情来解释——中国的贫富差距较大,导致低收入劳动者在闲暇消费和延迟退休等方面的选择“脱离了”国外研究的“常规的预测”。由此,在我国贫富差距不断扩大的情势下,我们应更加关注不同群体的延迟退休行为,针对不同的收入群体采取不同的参数调整方式,在尽量减弱或消除负向激励效应的同时,保护低收入群体的利益,对低收入群体的延迟退休给予更高的补贴额度。具体政策建议如下:

第一,设计延迟退休的政策方向应是在延续部分现收现付制模式的基础上,改变政策参数以增强积累制,从而激励个人延迟退休。

第二,在实行延迟制度时,对不同收入群体采取不同的调整方式及补贴机制。本文的研究结果表明,财富激励对不同收入群体的作用方向与程度均有所不同。从消费约束的角度来讲,虽然低收入人群的负向激励效应较大,但受人力资本水平以及收入水平的限制,低收入人群往往选择延迟退休以维持生计。因此,在实际操作中,我们建议,在消除养老金负向财富激励的同时,鼓励人力资本水平较高的个体延迟退休年龄,同时完善基本养老保险待遇计发公式,对于满足规定并延迟退休年限的工作人员,政府增加其养老金的领取数额,并根据一定的比率,对收入水平较低的延迟退休职工给予更高的补贴额度。

第三,建议采取渐进式的政策规划推进女性延迟退休。本文的研究结果发现,相对于较低收入女性而言,中等收入女性对财富激励的变化更加敏感,两类人群的延迟退休意愿不同,若强制性延迟女性退休年龄,会遭遇到较大的阻力。因此,笔者的建议是,首先控制女性职工不合法的提前退休行为,并在此基础上适当规定一个退休年龄区间,供退休者根据自身条件弹性选择。同时,对一些收入水平较低的女性延迟退休职工给予更多的养老金补贴。随后,再根据实际情况,将法定退休年龄弹性地延后。

[参 考 文 献]

Anderson, P. M., Gustman, A. L., Steinmeier T. L., Trends in Male Labor Force Participation and Retirement: Some Evidence on the Role of Pensions and Social Security in the 1970s and 1980s, Journal of Labor Economics, 1999, 17, (4): 757—783.

Berkel, B., Borsch-Supan, A., Pension reform in Germany: The impact on retirement decisions. Finanz Archiv/Public Finance Analysis, 2004, 60, (3): 393—421.

Berg, E.J., Backward-sloping labor supply functions in dual economies: the Africa case. Quarterly Journal of Economics, 1961, 73, (3): 468—492.

Bernheim, B. Douglas, Social security benefits: an empirical study of expectations and realizations. NBER Working Paper, 1987b, No. 2257.

Bernheim, B. Douglas, The timing of retirement: a comparison of expectations and realizations. NBER Working Paper, 1987a, No. 2291.

Boskin, M. J., Social security and retireement decisions. Economic Inquiry, 1977, 15, (1): 1—25.

Brown, K. M., The link between pensions and retirement timing: Lessons from California teachers. Journal of Public Economics, 2013, 98, (1): 1—14.

Chan, S., Stevens, A. H., Do changes in pension incentives affect retirement? A longitudinal study of subjective retirement expectations. Journal of Public Economics, 2004, 88, (7): 1307—1333.

Coile, C., Gruber, J., Social security and retirement. National Bureau of Economic Research, 2000.

Dessing, M., Labor supply, the family and poverty: the S-shaped labor supply curve. Journal of Economic Behavior & Organization, 2002, 49, (4): 433—458.

Field,G.S., Mitchell. O.S., Retirement,pensions, and social security.MIT Press, 1984.

French, E., The effects of health, wealth, and wages on labour supply and retirement behavior. The Review of Economic Studies, 2005, 72, (2): 395—427.

Gruber, J., Wise, D. A., Social security programs and retirement around the world: fiscal implications, introduction and summary. National Bureau of Economic Research, 2005.

Gruber, J., Wise, D. A., Social security programs and retirement around the world: micro estimation. National Bureau of Economic Research, 2002.

Gustman, A. L., Steinmeier, T. L., Imperfect knowledge, retirement and saving. National Bureau of Economic Research, 2001.

Hanel, B., Financial incentives to postpone retirement and further effects on employment——Evidence from a natural experiment. Labour Economics, 2010, 17, (3): 474—486.

Hanel, B., The effect of disability pension incentives on early retirement decisions. Labour Economics, 2012, 19, (4): 595—607.

Hanel B., Riphahn, R. T., The timing of retirement-New evidence from Swiss female workers. Labour Economics, 2012, 19, (5): 718—728.

Hurd, M. D., Boskin, M. J., The effect of social security on retirement in the early 1970s. The Quarterly Journal of Economics, 1984, 99, (4): 767—790.

Mastrobuoni, G., Labor supply effects of the recent social security benefit cuts: Empirical estimates using cohort discontinuities. Journal of Public Economics, 2009, 93, (11): 1224—1233.

Mitchell, Olivia, Worker knowledge of pensions provisions. NBER Working Paper, 1987, No. 2414.

Rust, J., Phelan, C., How social security and medicare affect retirement behavior in a world of incomplete markets. Econometrica, 1997, 65, (4): 781—831.

Samwick, A., New evidence on pensions, social security, and the timing of retirement. Journal of public economics, 1998, 70, (2): 207—236.

Stock, J. H., Wise, D. A., Pensions, the Option Value of Work, and Retirement. Econometrica, 1990, 58, (5): 1151—1180.

封进, 胡岩. 中国城镇劳动力提前退休行为的研究. 中国人口科学, 2008,(4).

郭继强. 中国城市次级劳动力市场中民工劳动供给分析——兼论向右下方倾斜的劳动供给曲线.中国社会科学, 2005, (5).

刘伯红, 郭砾, 郝蕊. 她/他们为什么赞成或反对同龄退休?——对选择退休年龄影响因素的实证研究. 妇女研究论丛, 2011, (3).

廖少宏.提前退休模式与行为及其影响因素——基于中国综合社会调查数据的分析. 中国人口科学, 2012, (3).

彭浩然. 基本养老保险制度对个人退休行为的激励程度研究. 统计研究, 2012, (9).

汪泽英, 曾湘泉. 中国社会养老保险收益激励与企业职工退休年龄分析. 中国人民大学学报, 2004, (6).

阳义南. 我国职工退休年龄影响因素的实证研究. 保险研究, 2011, (11).