我国出口信用保险与出口贸易动态关系研究

——来自沿海经济圈省际面板数据的经验证据

2014-09-04游桂云吕方钊赵智慧

游桂云 吕方钊 赵智慧

(1.对外经济贸易大学,保险学院,北京 100029;2.中国海洋大学 经济学院,山东 青岛 266100)

近年来金融危机蔓延,世界经济下行风险不断加大*世界银行《2012年全球经济展望》报告。,出口信用保险在保障世界各国出口贸易方面的重要性突显,出口信用保险与出口贸易间的关系成为学术界的研究热点。国外学者虽然较多认为出口信用保险与出口贸易在理论层面应存在相互促进关系,但这种关系在不同国家的实证检验层面上并没有达成一致的结论。

国内学者的研究多集中在出口信用保险对出口贸易的影响方面,而对于两者之间的双向互动关系的研究较少。此外,与西方发达国家保险费率厘定市场化程度较高的背景不同,我国存在突出的保险费率厘定市场化程度不够、费率垄断现象。特殊的背景决定了我国的出口信用保险与出口贸易间的关系会呈现不同于西方发达国家的独特特征。我国出口信用保险是否促进了出口贸易,出口贸易对出口信用保险的影响又是怎么样的,两者之间的动态关系如何?论文对上述问题进行研究。出于对我国沿海经济圈在出口信用保险和出口贸易方面绝对优势地位的考虑,将实证对象选定在沿海经济圈。以沿海经济圈省际面板数据为基础,运用面板向量自回归模型对两者双向互动关系进行检验。

一、文献综述

国外关于出口信用保险对出口贸易影响作用的研究较为成熟,文献较多,研究的思路和方法也有多种。在实证研究方面,学者们对出口信用保险能否促进出口贸易看法不一。这在一定程度上是由于研究方法不同,或设定变量、选取的样本时期和数据存在差异造成的。Funatsu H最早建立数理模型分别论证了出口信用保险是分散信用风险、促进出口贸易的有力工具,他还指出政府应该通过补贴等方式使保险费率更加公平来促进出口贸易。[1]Rienstra-Munnicha P和Turvey C G将出口额与收汇可能性、产品价格和出口信用保险等变量纳入函数模型,运用加拿大、美国和澳大利亚1998年出口数据得出结论:这些国家的出口额与信用保险之间存在正相关关系。他们认为原因可能是出口信用保险可以帮助出口商消除面临的风险,增大供给曲线弹性,促进出口。[2]与之相反的是,Mah J S使用世界上出口信用保险发展程度比较高的日本的经验数据,通过Johansen和Engle-Granger协整检验发现出口信用保险额与真实出口额之间的协整关系统计上不显著,出口信用保险对出口的作用很不明显。[3]另外,从出口信用保险对出口贸易的长期和短期影响来看,Egger P和Url T使用奥地利的数据研究出口信用保险对出口的影响,得到结论:出口信用保险短期内能极大地促进出口,但是长期来看效果不明显。[4]Kotowski M在研究加拿大出口发展公司对加拿大出口的影响时,发现短期出口信用保险会促进出口的增加。他还指出,出口信用保险和出口之间的关系值得警惕,虽然实证结果支持出口信用保险会促进出口,但是也可能是因为出口的增加能相应提高出口信用保险的需求。[5]

国内的研究相对较少,主要集中于出口信用保险的发展现状、国际比较和发展模式等方面。近年来实证研究的方法较为简单,考虑因素比较单一。在理论研究方面,荆涛等认为出口信用保险是支持一国对外出口,帮助企业规避出口收汇风险的有力工具,特别是在宏观经济面临不利因素的情况下,出口企业应利用专业的风险管理机构保障自身的利益。[6]在实证研究方面,李晓洁等研究了信用风险、出口信用保险与最优出口量之间的关系,发现理论分析和实证检验都验证了信用风险对出口贸易的负面效应,并且强调了中国作为新兴市场加强发挥出口信用保险功能的必要性。[7]何慎远等在引力模型的框架下使用104个国家的数据作为样本分别估计了静态面板和动态面板模型,分析结果表明:出口信用保险对我国的出口有着显著的促进作用;在短期内对出口企业向发展中国家或地区的出口更具有明显促进作用,在长期内对向发达国家的出口支持作用更大。[8]

与以往研究不同,论文的主要贡献体现在以下方面:第一,以出口信用保险与出口贸易的双向动态关系作为研究角度;第二,使用面板向量自回归模型(PVAR)、脉冲响应函数,以及方差分解等研究方法得出新的结论,更为可信;第三,研究样本选择为更具有代表性的我国三个沿海经济圈省际面板数据,面板数据比时间序列数据包含了更多的经验信息,使得模型估计的精度大大提高。

二、研究设计

(一)样本选择

沿海经济圈包括环渤海经济圈、长三角经济圈和珠三角经济圈。环渤海经济圈的地域范围尚未形成十分一致的界定,目前较为通用的概念指辽宁、河北、山东、北京、天津三省两市。考虑到北京市位居内陆的地理位置和综合发展战略,且其出口贸易依存度为22.88%,低于全国平均水平25.29%,论文未将北京纳入研究范畴。长三角经济圈涵盖了上海市、江苏省南部和浙江省北部,考虑到数据可得性,论文将其范围确定在上海市、江苏省和浙江省。珠三角经济圈主要包括香港、澳门和广东,然而香港和澳门是我国的特别行政区,由于香港和澳门特别行政区实行不同于我国内地的政治和经济制度,具有很强的异质性,将其剔除。以小珠三角经济圈代替,即仅包含广东一省。论文以经过上述调整后的沿海经济圈各省市作为研究样本。

(二)指标构建和数据来源

本文研究出口信用保险与出口贸易的关系,选取中国出口信用保险公司的保费收入来衡量出口信用保险发展水平,以ECI表示,计价单位为亿元;选取出口贸易额来衡量出口贸易水平,以Export表示,计价单位为万美元。另外,借鉴已有文献,经济发展水平对出口贸易影响很大,因此选择国内生产总值作为控制变量,以GDP表示,计价单位为亿元。为体现汇率风险对出口贸易的影响,用中国外汇交易中心发布的人民币对美元的年平均汇率将出口贸易额的计价单位调整为亿元,与出口信用保险保费和国内生产总值的计价单位相统一。

在本文数据中,沿海经济圈内各省市的出口信用保险保费数据来自于《中国保险年鉴》,沿海经济圈内各省市的出口贸易额数据和国内生产总值数据来自于《中国统计年鉴》。考虑到沿海经济圈内有的省市设立中国出口信用保险分公司的时间较晚,有些年份的统计数据难以获得,为保证统计数据时段一致,所以所有变量的时间区间设定为2004-2011年,频率为年度。

另外,为了使出口信用保险保费、国内生产总值和出口贸易额数据的趋势成线性化,并消除时间序列数据中潜在的异方差现象,对其进行自然对数变换*变量数据的自然对数变换不改变时间序列的性质和相互关系。,分别表示为LECI、LGDP和LExport。

(三)实证模型构建

传统的向量自回归模型具有对数据量有限制和不能体现空间个体异质性影响的缺陷,1983年,Gary Chamberlain对其改进开始研究面板向量自回归(PVAR)模型,经过几代学者的研究,面板向量自回归模型逐渐成熟。

面板向量自回归模型综合了面板数据分析和向量自回归模型的优点:一方面既能够借助面板数据分析法控制不可观测的个体异质性(包括个体效应和时间效应),减少变量之间受多重共线性的困扰,能够充分利用更多的经验信息,提供更高的估计效率;[9]另一方面,也可以借助向量自回归模型分析各经济变量面对冲击时的动态反应,进而通过动态调整过程较好地刻画出各种冲击的传导机制。

为了研究我国出口信用保险与出口贸易的动态关系,本文构建一个三变量的面板向量自回归模型:

其中,yi,t={LExporti,t,LECIi,t,LGDPi,t},Aj是待估系数矩阵;fi为省际个体效应;ei为时间效应;vi,t是扰动项;i表示省际截面个体;t表示年份。

三、实证结果与分析

(一)模型设定检验

实证研究中为了避免面板数据模型估计出现“虚假回归”,确保估计结果的有效性,模型设定检验成为了面板数据分析中的重要组成部分。模型设定检验主要包括检验变量数据平稳性的单位根检验、检验变量之间是否存在长期稳定均衡关系的协整检验,以及变量间的格兰杰因果关系检验。

1、面板单位根检验

根据对一阶自回归系数同(异)质性假定的不同,面板单位根检验方法分为两类:同质面板数据单位根检验,如LLC检验(Levin,Lin和Chu,2002)、Breitung检验(Breitung,2000);异质面板数据单位根检验,如IPS检验(Im,Pesaran和Shin,2003)、ADF-Fisher检验检验(Maddala和Wu,1999;Hadri,2000)和PP检验(Phillips和Perron,1987)。本文采用综合检验的方式,选取LLC检验和ADF-Fisher两种代表性检验方法,使用Eviews6.0软件得出的面板单位根检验结果如表1所示。

表1显示LExport、LECI和LGDP在5%的水平上都不能拒绝存在单位根的原假设,即各变量均是非平稳过程。然而对各变量经过一阶差分后检验统计量的概率值均近似为0,在5%的水平上高度显著地拒绝原假设,即各变量的一阶差分量均是平稳过程。所以,可判定三个变量的面板数据均为一阶单整过程,满足面板协整检验的前提条件。

表1 面板单位根检验结果

注:Δ表示差分项;滞后阶数的选取根据Schwarz原则自动选择。

2、面板协整检验

依据原假设的不同,余官胜、刘慧媛和杨忠直认为面板协整检验方法大体上可以分为两类:一类是基于“不存在协整关系”原假设的检验,建立在Engle-Granger 二步法检验基础上,Kao和Pedroni等构造了此类方法的统计量;另一类是基于“存在协整关系”原假设的检验,建立在Johansen协整检验基础上,Mcolosky和Westerlund等构造了此类方法的统计量。[10-11]由于在对出口信用保险与出口贸易协整关系的实证研究中,并没有很多文献能支持“存在协整关系”的原假设,因此本文采用Kao检验和Pedroni检验进行面板协整检验*Kao检验和Pedroni 检验的区别在于Kao检验将原回归方程设定为每一个截面个体有不同的截距项和相同的系数。。本文使用Eviews6.0软件得出如表2所示的面板协整检验结果。

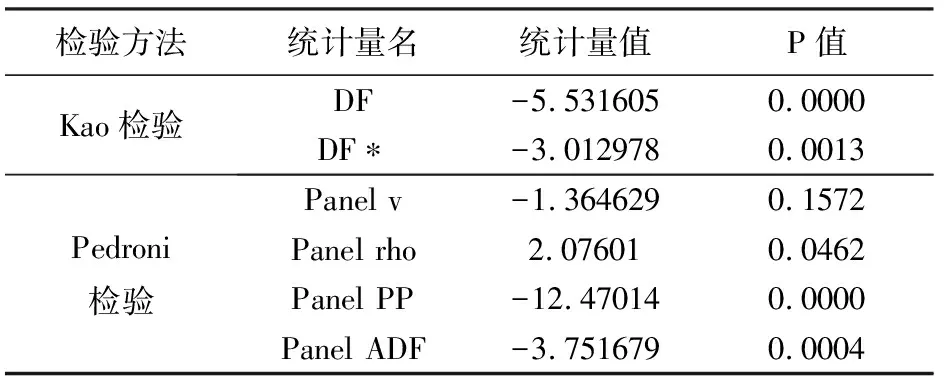

表2 Kao和Pedroni面板协整检验结果

从表2可见,各统计量分别在1%和5%的显著性水平下拒绝了“变量间不存在协整关系”的原假设,即LExport、LECI和LGDP之间存在长期稳定均衡关系。这一结论是本文进一步建立面板向量自回归模型(PVAR)进行分析的基础。

3、基于面板数据误差修正模型的Granger因果关系检验

由前文知,LExport、LECI和LGDP均为非平稳且存在协整关系。Maish认为非平稳变量之间存在协整关系,它们的因果关系可以由误差修正模型得到。因此,本文借鉴Edward F. Blackburne III等和陈守东的方法,采用面板数据的误差修正模型(ECM)检验LExport和LECI是否存在Granger因果关系。[12]

表3 Granger因果关系检验结果

注:***、**与*分别表示在1%、5%与10%水平下显著;ECM是误差修正项。

表3显示了LExport和LECI的Granger因果关系检验结果。从中可以看出,当以LECI为自变量建立ECM模型估计时,它的差分项是显著的,而以LExport为自变量建立ECM模型估计时,它的差分项是不显著的。所以,本文认为LExport和LECI之间具有Granger 因果关系,出口贸易是出口信用保险的Granger原因,而出口信用保险不是出口贸易的Granger原因,这与事实相符。一方面,出口信用保险的投保率低,使得出口信用保险对出口贸易的影响能力有限;另一方面,出口信用保险主要服务于出口贸易,出口贸易对它的影响较强。

(二)面板向量自回归模型分析

由于模型中包含了不可观测的固定效应,在模型参数估计时通常先要消除样本中的固定效应。但是模型的自变量与固定效应相关,导致内生性问题的产生,因此通常所用的均值差分法会导致系数估计有偏。所以,本文采用Arellano等所发展的前向均值差分方法(又称Helmert过程)来消除固定效应。前向均值差分方法通过消除每个个体每一时期未来观测值的均值,使滞后变量与变换后的变量正交,进而保证与误差项无关。[13]因此模型中可以使用变量的滞后量作为工具变量,通过Arellano and Bond及Arellano and Bover提出的系统广义矩方法(GMM)进行估计得到系数矩阵*GMM估计方法可以控制模型中可能存在的内生性和异方差问题,而混合最小二乘法等其他方法只是简单地假设解释变量与误差项的协方差为零、不存在异方差等,在现实中难以做到。。

关于滞后阶数的选取,本文根据GMM估计系数的t统计量值及脉冲响应函数的收敛情况,最终选取滞后期为2期。

在此基础上,本文以STATA11为计量分析软件,使用世界银行Inessa Love提供的程序分别对面板数据进行GMM矩估计、脉冲响应函数分析和方差分解。[14]

1、面板VAR模型的GMM矩估计

表4是面板VAR模型的GMM估计结果,用回归方程的形式显示了出口信用保险与出口贸易的动态数量关系。从表4的回归结果可以看出:

表4 面板VAR模型GMM估计结果

注:数据使用STATA11计算整理所得;b_GMM表示GMM估计系数,t_GMM表示GMM估计系数的T检验值。

(1)LExport作为被解释变量时,面板VAR模型中LECI滞后一期变量的系数是0.129,滞后二期变量的系数是-0.0765,并且t检验值显著程度较高。这说明我国出口信用保险在短期内能促进出口贸易,但长期来看,出口信用保险对出口的促进作用不断降低。

(2)LECI作为被解释变量时,面板VAR模型中LExport滞后一期变量的系数为-2.3278,滞后二期变量的系数为0.5552。另外,LExport滞后二期的t检验值显著程度相对不高。这说明我国出口贸易没有很好地提高对出口信用保险的需求。

2、脉冲响应分析

脉冲响应函数是研究出口信用保险和出口贸易相互影响动态路径的主要方法。其原理是,依据VAR模型中变量的排列顺序,将彼此相关的扰动项变换成一组不相关的随机干扰项,通过变量之间的动态联系进而分析变量受到一单位标准差的冲击的动态响应,[15]并提供系统受冲击所产生响应的正负方向、调整时滞、稳定过程等信息。一般的基于Choleski分解的脉冲响应分析会由于所选取变量顺序的不同而形成不同的结果,这是因为后面的变量同期和滞后期都受到前面变量的影响,前面变量只受到后面变量滞后期的影响。考虑到经济意义,本文的变量顺序设定为LExport、LECI和LGDP。

图1 出口信用保险和出口贸易的脉冲响应图*横轴表示冲击的滞后期数(年),中间曲线为脉冲响应函数曲线,两侧为95 %置信区间的上下界。使用蒙特卡罗法模拟1000次计算脉冲响应函数的标准差。

(1)出口贸易对出口信用保险冲击的响应

图1左侧显示了出口贸易对各种冲击的累积响应。从图1(a)可以看出,当期给LECI一单位标准差的正冲击,LExport在整个冲击响应期内的响应曲线大致呈现N形:脉冲响应曲线当期从0开始逐渐变大,并在第1期末达到最大响应值。第2期开始逐渐降低,在第2期末响应值达到最小,且为负值。在随后的第3~6期重新开始不断上升,响应值最终趋向于0。从整体来看,我国出口信用保险短期内能促进出口贸易。解释是,我国出口信用保险业务主要是保障期限在一年以内的短期出口信用保险,其在总承保规模中占有很大的比重,所以在短期内能有效促进出口贸易。

(2)出口信用保险对出口贸易冲击的响应

图1右侧显示了出口信用保险对各种冲击的累积响应。我们可以从图1(d)得到,当期给LExport一单位标准差的正冲击,LECI的脉冲响应曲线在当期产生一个较小的正响应值,并不断减小到逼近0值。第2期小幅度上升,在随后的第3~6期脉冲响应曲线趋于平稳。这说明出口贸易对出口信用保险的引致需求存在至少一年的滞后效应,主要原因是我国出口贸易多采用赊销方式,而回款周期较长、回款率较低造成资金约束,制约了下期的出口规模,从而通过财富效应机制阻碍了对下期出口信用保险的需求。图1(b)证明这一观点,LExport脉冲响应曲线在第1~2期处于下降趋势。从整体来看,我国出口贸易未能很好地提高对出口信用保险的需求。

3、面板方差分解

方差分解是另一种研究变量之间动态关系的方法。它将模型的预测均方误差分解成各变量冲击所作的贡献,进而可考察随着时间的积累,每个变量的变化在多大程度上能被其他变量的冲击所解释。表5分别给出各变量10年、20年和30年的面板方差分解结果,反映的是在位于行上的变量由位于列上的变量所解释的程度。

表5 面板方差分解结果

注: ***、**与*分别表示在1%、5%与10%水平下显著。

从表5可以看出,第10个预测期和第20个预测期的方差分析结果基本一致,说明在第20个预测期之后系统已基本稳定,对结果没有影响。其中,LExport波动的27%左右能被LECI所解释,贡献率较高。由于模型没有考虑更多的因素,这个值可能相对较大,但它还是很清楚地表明LECI是影响LExport的重要因素。因此,出口信用保险在一定程度上对出口贸易有促进作用。与之相反,LExport对LECI波动的解释程度仅为10%,相对较低,这表明我国出口贸易没有很好地提高对出口信用保险的需求。这两个结论均与前文一致。

四、结论

使用沿海经济圈省际面板数据对我国出口信用保险与出口贸易动态关系进行研究,得出以下主要结论:出口信用保险与出口贸易具有长期稳定均衡关系。出口贸易是出口信用保险的Granger原因,而出口信用保险不是出口贸易的Granger原因。这说明,出口信用保险主要服务于出口贸易,出口贸易是影响出口信用保险的主要因素;另一方面,出口信用保险的投保率低等原因使得对出口贸易的影响能力有限,出口信用保险对出口贸易的贡献还不高,不是出口贸易的主要影响因素。另外,出口信用保险在短期内对出口贸易有一定的促进作用,但长期来看这种影响不具有持续效应。相反,出口贸易提高出口信用保险需求水平的能力有限,且存在至少一年的滞后效应。

出口贸易与出口信用保险两者之间呈现出非对等关系,保险费率垄断是主要原因。因此,政府应通过补贴或者税收优惠等方式使保险费率更加公平。另外从长远看来,应逐步向商业保险公司开放市场,适当引入竞争机制,使出口信用保险费率的定价机制更加市场化。

参考文献:

[1] Funatsu H. Export credit insurance[J]. Journal of Risk and Insurance, 1986: 679-692.

[2] Rienstra-Munnicha P, Turvey C G. The relationship between exports, credit risk and credit guarantees[J]. Canadian Journal of Agricultural Economics, 2002, 50(3): 281-296.

[3] Mah J S. The effect of export insurance subsidy on export supply: The experience of Japan[J]. Journal of Asian Economics, 2006, 17(4): 646-652.

[4] Egger P, Url T. Public export credit guarantees and foreign trade structure: Evidence from Austria[J]. The World Economy, 2006, 29(4): 399-418.

[5] Kotowski M. Insuring Canada's Exports: The Case for Reform at Export Development Canada[J]. CD Howe Institute Commentary, 2007 (257):1-36.

[6] 荆涛,耿宇亭.利用出口信用保险应对次贷危机对我国出口企业的影响[J].国际贸易问题,2008,(10):106-112.

[7] 李晓洁,魏巧琴.信用风险、出口信用保险和出口贸易关系的研究[J].财经研究,2010,(5):113-122.

[8] 何慎远,李斌,庞淑娟等.我国出口信用保险对出口促进作用的实证研究[J].系统工程理论与实践,2011,(5):792-798..

[9] 李子奈,刘亚清.现代计量经济学模型体系解析[J].经济学动态,2010,(5):22-31.

[10] 余官胜.我国收入分配不公平对经济增长的倒U型影响—基于面板单位根和面板协整的实证研究[J].中央财经大学学报,2009,(11):73-77.

[11] 刘慧媛,杨忠直.资源消耗与经济增长:一个动态面板数据方法[J].投资研究,2012,(8):69-81.

[12] 陈守东,王淼.我国银行体系的稳健性研究—基于面板VAR的实证分析[J].数量经济技术经济研究,2011,(10):64-77.

[13] 车维汉. 1980 -2006年东亚经济波动的原因—基于面板VAR的分析[J].财经研究,2009,(11):59-70.

[14] Inessa Love.Financial Development and Dynamic Investment Behaviour: evidence from Panel VAR[J].The Quarterly Review of Economics and Finance,2006(46):190-210.

[15] 张鹏,薛志宏,黄诗琪.刍议银行集中度与经济增长的关系—基于面板VAR模型的实证分析[J].现代财经,2012,(3):71-80.