煤矿企业开拓掘进成本分配方法新议

2014-08-28李小平

李小平

摘要:通过对开拓掘进成本性质分析,提出在受益对象之间合理分配的方法,更加准确核算企业成本和利润。

关键词:开拓掘进成本 受益对象 利润

开拓、掘进是煤炭生产重要一环,为生产准备永久性巷道等预先性工程项目,有些为整个矿井服务,有些是为某个采区服务,服务年限长短不一。如果开拓掘进巷道成本未在受益对象之间合理分配,全部进入当期生产成本,会人为造成各期成本起伏波动,不符合成本合理配比原则,不利于纵向、横向成本对比。因此,煤矿企业合理分配开拓掘进成本成为一个新的研究课题。

1 两种开拓掘进成本分配方法对利润的影响分析

我们以A公司2014年1-3月财务数据为例,测算一下煤矿开拓掘进成本对利润和整个财务状况的影响程度,具体测算方法为:

1.1 数据假设。表一为假设的A公司2014年1-3月基础数据:

说明:为简化计算过程,3个月产销平衡,增值税等于销售收入*煤炭行业增值税税负比例13%。

1.2 两种开拓掘进成本分配方法的利润计算过程。①开拓掘进成本全部计入当期成本。根据表一基础财务数据,计算出1-3月各期利润情况,详见表二:

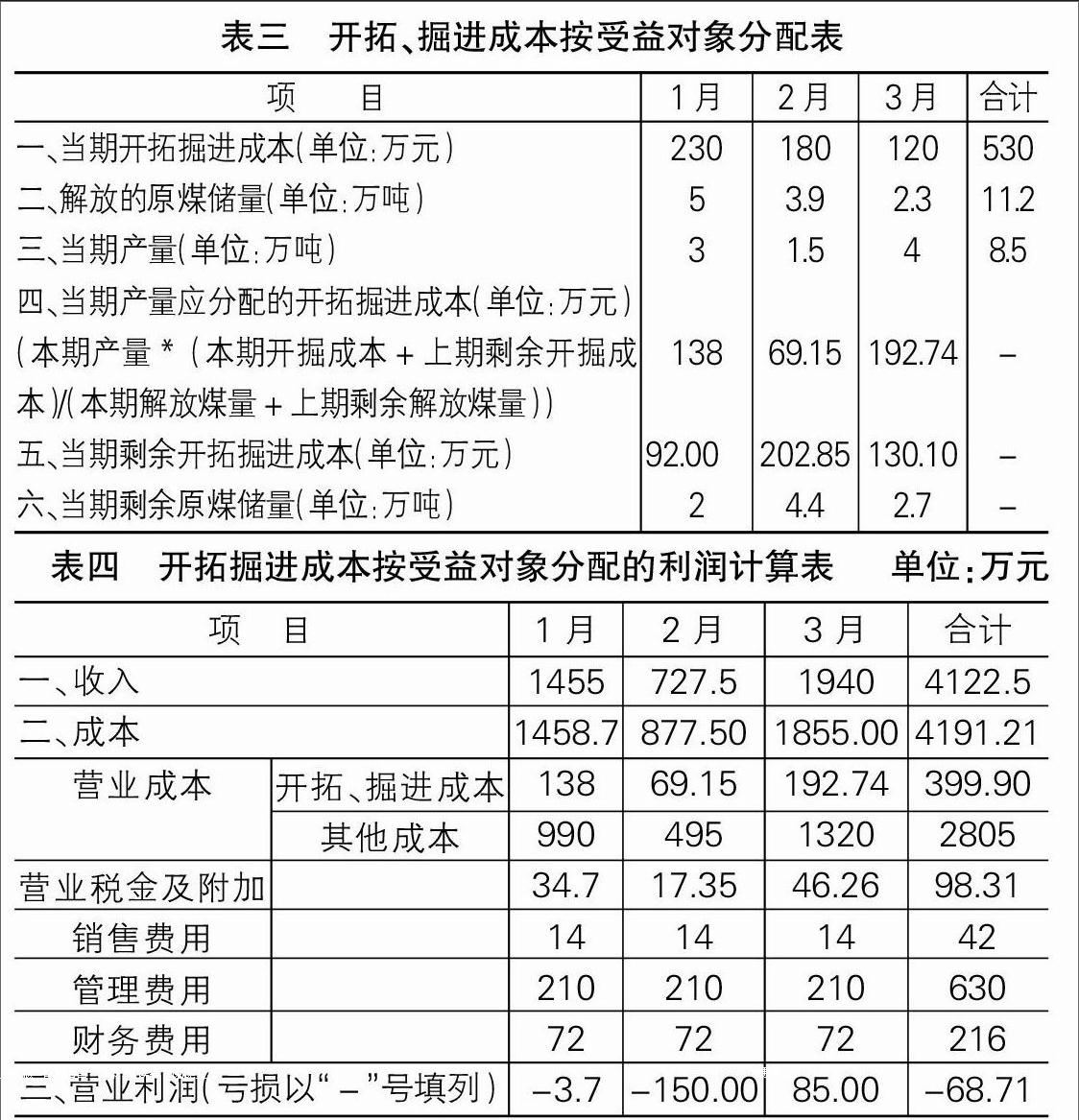

从表二可以看出,当期开拓掘进成本和当期利润是正向变动关系,当期开拓掘进成本有多少,就直接影响利润多少。如果某月成本压力较大,直接减少当月开拓掘进工程量可达到减少成本的目的。从这个角度看,开拓掘进成本具备调节各期利润的作用。②开拓掘进成本根据受益对象分配。根据谁受益谁承担的原则,将开拓掘进成本和开拓巷道而解放的原煤储量配比,然后计算本期产量应负担的开拓掘进成本,具体计算过程详见表三、表四。

从表三、表四可以看出,1-3月份实际分配的开拓掘进成本分别为138万元、69.15万元和192.74万元,当期应分配的开拓掘进成本和当期产量相关。人为降低当期开拓掘进成本,无法调节当期利润。

2 做好开拓掘进成本按受益对象分配的措施

通过两种开拓掘进成本分配方法对利润的影响分析,我们认为开拓掘进成本对利润的影响重大,改变开拓掘进成本分配方法有非常现实的意义,因此我们需要做好如下工作:

2.1 生产部门做好开拓掘进成本分配的技术分析工作。确定开拓掘进巷道的受益对象,以及在受益对象之间合理分配是技术活,需要生产部门详细分析测算,只有受益对象的配比比例测算准确了,成本数据才能真实反映单位的经营状况。

2.2 财务部门准确核算开拓掘进成本。当期未分配的开拓掘进成本可考虑计入“长期待摊费用”,在各个会计期间合理分配开拓掘进成本,提高企业成本核算准确性。

通过这些措施,真实合理反映当期企业经营成果,更有针对性的加强成本管控,降低生产成本,特别是在当下煤炭行业处在下行通道,成本压力巨大的背景下,更具现实意义。

参考文献:

[1]周伟.某铁矿巷道掘进参数的优化[J].矿业工程,2012(04).

[2]涂兴子,李俊峰.矿井巷道掘进率控制技术及应用[J].中州煤炭,2011(07).

[3]金铁平.改进巷道布置 降低岩巷掘进率[J].山东煤炭科技, 2009(02).endprint