财政分权与节能减排*——基于转移支付的视角

2014-08-21黄国宾周业安

黄国宾 周业安

一、引言

环境治理是当下一个亟待解决的难题,尽管有关部门不遗余力地推行各种节能减排措施,但效果并不显著。究竟是什么原因使得环境污染一直在持续、节能减排效果受到遏制?现有的研究未能给出满意的答案。迄今为止,学者们都是基于环境库兹涅茨曲线 (Environmental Kuznets Curve,简称EKC)来展开研究的,该理论认为,在环境质量和经济发展之间存在某种必然的联系。[1]霍尔茨-艾肯和塞尔登、弗瑞得和盖茨纳、加洛蒂和蓝扎等人利用相关国家的数据检验了EKC的存在性及其形状,但没有得出一致的结论。[2]国内学者近年来也开始进行中国环境库兹涅茨曲线的研究,但有分歧,部分学者认为存在 EKC[3][4],也有学者认为不存在 EKC[5]。

除了检验EKC的存在性外,更多的国内学者针对环境污染日趋严重的现实,把研究重点放在如何治理环境上,这就涉及技术进步问题。李廉水和周勇、陈诗一以及何小刚和张耀辉等把技术进步进行分解,直接考察技术进步与节能减排之间的关系,发现技术进步在一定程度上能够改善环境。[6]而袁晓玲等、陈诗一、匡远凤和彭代彦则把能源消耗和污染排放纳入生产率的测量,间接考察技术进步与节能减排之间的关系,结论进一步支持了技术进步的作用。[7]此外,陈诗一、张友国从发展方式的角度[8],李小平和卢现祥从国际贸易的角度[9],林伯强等从能源结构调整的角度[10],王锋等、林伯强和孙传旺从因素分解的角度[11],林伯强和刘希颖从城市化的角度[12]分别对节能减排进行了有益的探讨。

关于经济发展和环境质量的关系,现有的研究实际上给出了非常模糊的解答,研究结论的不一致至少说明,这种关系是不清楚的。我们可以直观地看到经济发展和环境恶化之间的某种关联,但这并不等于说经济发展必然要以牺牲环境为代价。另外,现有的研究给出了技术进步有利于改善环境的结论,但直观上我们并没有看到技术进步和环境质量之间的显著关系。这些模糊关系的存在说明,可能存在某些我们还没有认识到的原因在左右着环境质量。杨瑞龙等较早发现了这个重要因素,那就是财政分权。[13]他们采用动态面板数据模型,基于1996—2004年省级面板数据,发现财政分权度的提高对环境质量具有显著的负面影响,这说明左右经济发展和环境质量关系的背后推手其实是分权体制下的地方政府行为。类似地,杨海生等基于空间计量方法发现我国地方政府间存在环境政策方面的攀比式竞争[14];李猛发现中国环境污染程度与人均地方财政能力之间呈现显著的倒U型曲线关系[15];张克中等基于1998—2008年省级面板数据的研究发现,财政分权与碳排放存在正相关关系[16];闫文娟和钟茂初基于1999—2008年省级面板数据的研究发现,财政分权对不同类型的污染公共品的影响存在显著差异[17];薛刚、潘孝珍从支出分权的角度发现财政分权与污染物排放规模负相关,但从收入分权角度看两者关系不确定。[18]

为什么说财政分权是影响改革开放以来环境质量变迁的一个关键因素?这是因为改革开放的过程就是一个分权的过程,在这个分权的过程中,分税制确立了中国特有的有限分权下的有限地方政府竞争模式。[19]这种模式的核心在于,中央在掌握税权和人事权的前提下,向下级政府层层放权,对地方政府来说,一方面在支出方面拥有较大自主权,以及在收入方面拥有事实上的一部分自主权,另一方面又必须应对来自上级政府的考核,其中经济发展是一个关键指标。地方政府为了追求本地的经济增长,会选择短期内最有效的支出方式,即弱化公共品供给,强化直接的经济建设支出。[20]结果造成地方政府之间围绕经济发展而展开竞争,这种竞争促进了宏观上的经济增长,但同时也加剧了经济波动、公共品供给不足、资源配置效率不高等一系列问题。[21]因此,环境污染只不过是有限分权下的有限地方政府竞争的一个自然结果。

不过,在杨瑞龙等人的研究中,对财政分权的度量都是基于传统的收入分权和支出分权指标[22],但正如陈硕和高琳指出的,这类指标存在严重缺陷,不能准确度量分权程度。[23]同时,在以往的研究中,并没有考虑到转移支付的调节作用,事实上,在分税制以后,中央对地方的调节在一定程度上依赖转移支付手段。本文基于1997—2009年的省级面板数据,引入陈硕和高琳发展的 “财政自主程度”指标,这样做不仅能够解决财政分权度量的难题,而且还可以把转移支付纳入进来加以考量。[24]本文重点考察财政分权和经济发展对能源消耗和碳排放的影响,研究发现:与以往的研究结论不同,中国的能源消耗和碳排放EKC并非传统的 “单拐点”的 “倒U型”,也非 “双拐点”的 “N”型,而是 “单拐点”的弱 “N”型;和杨瑞龙等人的研究结论类似,财政分权是导致环境恶化的关键因素。[25]同时,本文引入了财政转移支付视角,发现合理地运用转移支付手段,有助于环境质量的改善。

二、理论模型

我们的理论模型是建立在奥兹和施瓦布于1988年提出的理论模型基础之上的。[26]

首先,假设资本在不同地区之间是可以自由流动的。从长期来看,企业确实能够在不同的地区之间比较自由地流动,这使得不同地区会在吸引资本方面展开竞争。其次,假设居民与劳动力在不同地区之间没有流动,这点至少在当今中国的户籍制度下有一定的合理性。最后,假设一个地区所产生的环境污染只对本地区的居民有影响,对其他地区的居民影响不大,这点在幅员辽阔的中国也是有可能成立的。在规模报酬不变的前提下,一个地区的生产函数为:

其中,Q为生产总值,F为标准的新古典生产函数,K为资本投入量,L为劳动投入量,E为环境污染量 (可理解为能源消耗量或碳排放量);k为资本—劳动比率,即人均资本量,α为污染—劳动比率,即人均污染量。则资本、环境和劳动的边际产量分别为fk、fα和 (f-kfk-αfα),在边际产量递减的规律下,fkk<0,fαα<0,fkα>0。

假设本地区对单位资本收取的税率为t,在资本自由流动的假设下,企业在资本市场上将是完全竞争的,假设资本市场上的资本回报率为r,则流向本地区的资本将面临如下约束:

在劳动力市场完全竞争的情况下,居民的工资将由两部分组成:劳动的边际产量 (f-kfkαfα)和从环境污染中得到的补偿αfα,即

假设居民从工资以外的渠道得到的收入为y,则居民的消费c将面临以下的约束:

假设本地居民能够在本地区享受到人均z单位的公共品服务,则本地区居民的效用函数可表示为u(c,z,α)。

地方政府的行为主要涉及两个方面:收入与支出。地方政府的收入主要来自税收和中央政府的转移支付。这里我们假设地方政府的税收收入主要来自资本,忽略个人所得税,且地方与中央的税收分成率为σ。即对于每单位税收,地方政府将得到σ,中央政府得到 (1—σ),这里σ便代表了地方政府与中央政府的财政分权程度,显然0<σ<1,地方政府的税收收入为σtk。地方政府的支出主要用于本地区公共品的供给,假设单位公共品的价格为p,则地方政府的支出为pz。以b代表中央政府对本地区的人均转移支付,则地方政府的财政收入为 (σtk+b),σ和b的引入是本文模型与奥兹和施瓦布模型的不同之处。地方政府在预算平衡的约束下,有

在当今中国的政治体制下,地方政府除了在一定程度上要考虑本地区居民的福利u(c,z,α)之外,主要的政策考虑还是尽可能地提高财

以g1、g2分别代表财政收入和居民福利给地方政府带来的边际效用,显然g1>0,g2>0。

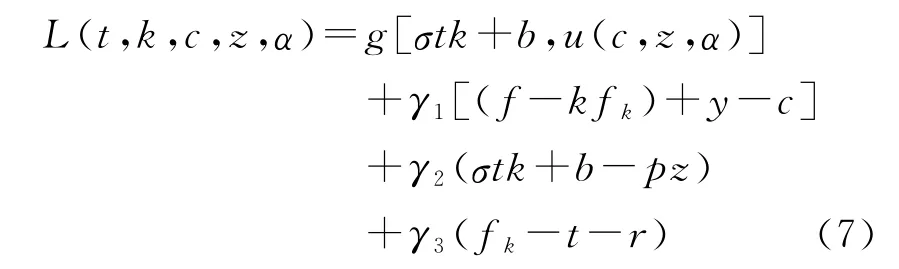

综合 (2)(4)(5)(6)式,我们能够得到拉格朗日函数:

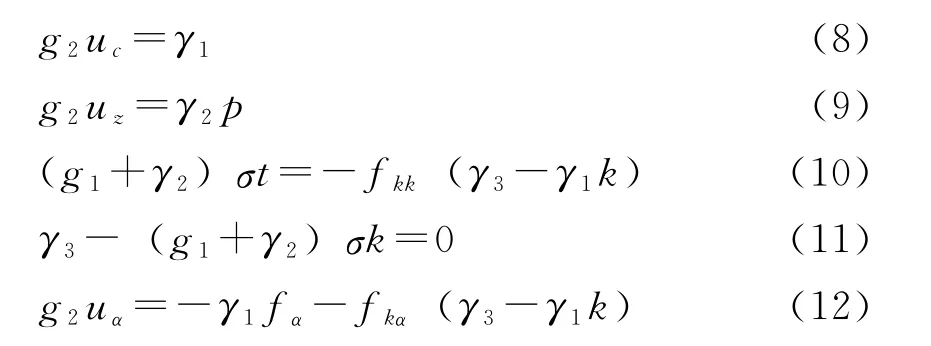

其中γ1、γ2、γ3为拉格朗日乘子,该拉格朗日函数的一阶条件为

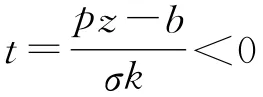

结合 (8)(9)(10)(11)式可以得到:。t<0意味着地方政府对企业可能会有反向的税收补贴,当前有些地方政府以超低的土地价格作为吸引企业的手段可看做是这种情况的一个实例,尽管这是一种比较极端的情况。当t<0时,随着财政分权程度σ的提高,补贴税率t将降低。这是因为在税率t为负的情况下,如果分权程度较高,对企业的税收补贴大部分将由地方政府承担,可见,补贴税率越低,地方政府的补贴支出也将越少。

结合一阶条件和 (13)式,我们得到:

即环境与消费之间的边际替代率将大于环境污染的边际产量,这说明环境污染量处于较高的水平,随着中央转移支付b的减少,财政分权程度σ将提高,两者的差距将变大,说明环境污染将更严重。当t<0时,情况则相反,环境与消费之间的边际替代率将小于环境污染的边际产量,说明环境污染量处于较低的水平,随着中央转移支付b的减少,财政分权程度σ的提高,两者的差距也将变大,环境污染问题将得到缓解。

三、计量模型的构建以及变量设定

(一)计量模型

在环境问题的分析方面,迪茨和罗莎提出的STIRPAT(Stochastic Impacts by Regression on Population,Affluence and Technology)模型由于允许各影响因素非单调、非对称作用和随机项的存在,在经验研究中得到广泛的运用。[28]本文在此模型的基础上,结合前面的理论分析,构建了如下具体的计量模型:

(14)(15)式表明,当t>0时,

其中,Iit表示环境压力,Pit表示人口规模,Ait代表富裕程序,Tit则可以分解为包含技术水平在内的各种对环境有影响的变量,包括财政分权变量。为了验证环境库兹涅茨曲线,我们在模型中引入了Ait的一至三次方项,之所以引入三次方项,是因为它更能刻画中国本土的环境问题。[29]a、b、c、d为待估参数,显然,b、c、d分别表示人口规模、富裕程度和技术水平对环境压力的 “生态弹性”。[30]I、t分别表示观察个体和时期。

(二)数据

考虑到数据的全面性、可得性和可处理性,我们以1997—2009年为样本区间,以中国各省、自治区、直辖市为样本单位,构造一个省级面板数据。1997—2009年这一样本区间较好地覆盖了自1994年开始的分税制改革时间段。

1.能源消耗量与碳排放量计算

能源消耗量以1998—2010年 《中国能源统计年鉴》为准,中国没有对CO2排放量 (以下简称碳排放量)进行相应的统计,我们沿用何小钢和张耀辉等的方法[31],采用IPCC提供的估算方法,以煤炭、原油和天然气这三种消耗量大的一次能源 (其中煤炭的消耗比例达到了85%以上)为基准进行估算,具体的估算公式为:

其中,CO2表示CO2排放总量;Ei指一次能源的消耗总量;NCVi是能源的净发热值,以 《中国能源统计年鉴2011》中的能源平均低位发热量代替;CEFi是2006年IPCC提供的能源碳排放系数;COFi指碳氧化因子,该值通常为1;44/12是CO2和C的分子量比率;i=1、2、3分别表示煤炭、原油和天然气这三种一次能源。

2.财政分权度量

对财政分权的度量,在以往的研究中经常采用的有支出指标、收入指标和财政自主度指标①详细的分类与分析,请参见张光:《测量中国的财政分权》,载 《经济社会体制比较》,2011(6)。,这三种指标既可以是总量的也可以是人均的。[32]无论是以总量衡量的收支指标,还是以人均衡量的收支指标,都存在严重的缺陷。[33]由于存在分母相同的问题,只能反映财政分权的跨时变化,无法反映财政分权的跨地区变化。[34]在分母相同的情况下,衡量指标的跨地区变化反映的是各地区的相对财力水平和经济发展水平,而非财政分权度的变化。[35]相对而言,“财政自主度指标”则较好地避免了上述问题,这是本文采用 “财政自主度指标”的主要原因。[36]此外,以往财政分权研究中一个被忽略的重要问题就是中央对地方政府的转移支付和税收返还,在地方政府的收入中,转移支付和税收返还占了相当大的比重,忽略这一问题显然是不合适的。“财政自主度指标”的优势在于,它允许我们把这两个因素同时纳入考虑的范围。结合陈硕等人的研究,我们的财政分权度量指标为:财政分权=(地区财政收入决算数-中央转移支付+税收返还+上解中央支出)/地区财政支出决算数。

该指标背后的逻辑是地方政府的自主收入在支出中所占的比重,即地方政府在财政支出中的自主权力如何。该指标的特点是充分考虑了财政预算外的情况,并且把中央对地方政府的转移支付和税收返还纳入考虑范围。[37]在自主收入方面,考虑到中央政府的转移支付并非地方政府的自主财力,所以需要减去;税收返还与上解中央支出可视为地方自有财力,所以应该加上。需要指出的是,该指标与张光文章中的 “转移支付依赖度”有所不同,张光是从地方对中央的转移支付依赖角度进行分析,我们的指标则是把转移支付剔除之后,从地方财政自主度的角度进行分析,这样做的好处是把地方的财政收入和中央的转移支付同时纳入考虑,在政策层面有更强的实践含义。[38]指标中的所有数据均取自1998—2010年 《中国财政年鉴》和1997—2009年 《地方财政统计资料》。

3.其他变量

人口规模以各地区年末总人口数衡量,富裕程度以人均国内生产总值度量,技术水平则以单位GDP的能源消耗量 (能耗强度)与单位GDP的CO2排放量 (碳排放强度)来衡量。以上数据取自中国资讯行中国统计数据库、中经网统计数据库和国研网统计数据网。表1给出了各变量的统计特征。

表1 变量的统计特征

四、实证结果

考虑到估计方法的准确性与稳健性,我们同时采用 “最小二乘虚拟变量模型”(LSDV),引入时间趋势项的双向①年度虚拟变量联合检验无法拒绝 “无时间效应”的原假设。“固定效应模型”(FE)、“随机效应模型” (RE)和允许地区个体异方差存在的 “可行广义最小二乘法模型”(FGLS)进行估计与对比,所有模型均采用 “稳健的标准差”(Robust Standard Error)。此外,考虑到估计结果的可解释性和稳健性,除了比例形式的变量,其他变量包括被解释变量均以对数形式进入估计模型,并且所有数据均为真实值。基础模型的估计结果在表2和表3中给出。

表2 以能源消耗量为被解释变量基础模型估计结果

表3 以CO2排放量为被解释变量基础模型估计结果

续前表

表2和表3中的FE模型表明,如果各个地区的财政分权度或者说财政自主度提高1个百分点,能源消耗量与碳排放量将分别提高0.05个百分点。可见财政分权程度对能源消耗与碳排放影响的重要性。当衡量技术水平的能耗强度与碳排放强度提高1%时,能源消耗量与碳排放量提高0.997%,即当单位GDP的能源消耗量与单位GDP的碳排放量提高1%时,能源消耗量与碳排放量将提高0.997%。这表明技术水平对能源消耗与碳排放的作用也是巨大的,如果能够有效降低单位GDP的能源消耗量与单位GDP的碳排放量,则可以有效地降低能源消耗与碳排放。而当总人口数增长1%时,能源消耗量与碳排放量将分别增长0.94%和0.98%,几乎与技术水平的作用不相上下。随着时间的推移,能源消耗与碳排放也将不断增长。

对于环境库兹涅茨曲线,我们的实证结果与以往的研究不尽相同。之所以引入人均GDP的三次方项,是为了区别于只有二次方项的传统EKC。与传统倒 “U”型EKC不同的是,由于“重组效应”的存在,中长期EKC呈现出的往往是 “N”型。[39][40]从表2与表3可以看到,人均GDP一次方项与三次方项估计系数为正,二次方项估计系数为负,这说明 “N”型EKC确实存在。但是,由于一次方项估计系数大于二、三次方项,这种EKC的 “N”型形态并不明显,可以称之为弱 “N”型EKC。这是因为在一次方项较大的情况下,估计出来的人均GDP生态弹性都大于0,这说明无论是能源消耗量还是碳排放量,都是随着人均GDP的增长而不断增长的,不存在随人均GDP增长而下降的拐点。虽然这种生态弹性随着人均GDP的增长会有一个下降的过程,但一直处在大于0的水平之上,并且随后生态弹性又开始增大,即只出现了以往研究结论中所说的第二个拐点而没有出现第一个拐点,或者说两个拐点收敛成了一个。不同于以往工业层面研究所得出的 “双拐点”“N”型EKC结论,我们的研究表明,在省际层面,中国的EKC是一种 “单拐点”的弱 “N”型EKC。我们在表中同时给出了 “单拐点”的位置,即 “弱拐点”的位置。相对于能源消耗,碳排放的 “弱拐点”较大。这个 “弱拐点”各地区均已达到,即各个地区均已进入生态弹性不断变大的阶段,这说明经济增长的边际能源消耗和边际碳排放将不断增大。

出现 “弱拐点”的原因可能有三个:一是如以往研究中所指出的那样,由技术进步受限、环境规制政策失效、宏观经济波动等因素引起。二是中国还处于经济发展的初级阶段,没有达到能够使能源消耗、碳排放与经济增长脱钩的第一个拐点。约克等人的研究也表明,在可预见的未来,拐点显然还无法达到。[41]在这个阶段,能源消耗量和碳排放量只能随着经济的增长而不断增长,而这里出现的弱 “N”型EKC只是这个过程中正常的波动而已。第三种可能的也是最糟糕的情况是,中国由于自身的特殊性,能源消耗量和碳排放量会一直随着经济的增长而不断增长,不存在与经济增长脱钩的拐点,这是最需要警惕的一种情况。

在基础模型的基础上,我们对模型进行了扩展,加入了可能影响能源消耗量和碳排放量的城市化水平、外商直接投资、人口结构和产业结构等变量,结果发现,财政分权估计系数依然是在1%水平下高度显著,并且估计系数的方向不变,数值变化微小。能耗强度、人均GDP、年末总人口数和时间趋势项的估计系数也没有发生基本面的改变。人均GDP的生态弹性同样是都大于0,弱 “N”型EKC的 “弱拐点”相较于基础模型有所提高。我们进一步采用张光建议的 “财政转移支付依赖度”代替 “财政自主度”对财政分权度进行衡量。[42]转移支付依赖度的计算公式为:转移支付依赖度= (中央转移支付-税收返还-上解中央支出)/地区财政支出决算数。地区的转移支付依赖度越高,说明财政分权程度越低。无论是能源消耗量的估计模型,还是碳排放量的估计模型,我们都得到了与先前模型十分相似的结果,这说明我们的模型是稳健的。

另一个可能影响估计结果的问题是变量的内生性问题。如果存在内生的解释变量,那么我们的估计将是有偏的。对于人均GDP和财政分权变量,我们采用一阶滞后变量作为其工具变量,运用面板工具变量法重新进行估计。显然一阶滞后变量满足工具变量的相关性和外生性条件。估计结果显示,财政分权变量依然在10%的显著性水平上通过了检验。估计系数的方向没有发生改变,只是数值变得更大。1个百分点的财政自主度提高,将使能源消耗量提高0.08个百分点,使碳排放量提高将近0.1个百分点;而1个百分点的财政转移支付依赖度下降,将使能源消耗量提高0.15个百分点,使碳排放量提高0.18个百分点。总体来讲,财政分权度提高会造成更多的能源消耗和碳排放的结论并没有发生改变。“单拐点”弱 “N”型EKC的结论也依然成立,只是 “弱拐点”变得更大,但已经达到。其他变量的估计结果没有发生太大改变。可见,即使存在内生性问题,我们的结论也依然成立。

五、结论与政策建议

节能减排目标的实现需要制度层面的配合。在当前的财政分权激励体制下,地方政府并没有进行节能减排的动力。总的来说,财政自主度的提高,或者说财政转移支付依赖度的降低,都将刺激地方政府的投资冲动,从而造成大量的能源消耗与碳排放。这说明中央政府可以通过降低地方政府的财政自主度或者提高地方政府的财政依赖度来进行适当的财政集权,从而抑制地方政府的盲目投资冲动,以此来达到节能减排的目的。适当财政分权调整的手段包括调整转移支付在地方政府财政收入中的比例,调整地方政府的非转移支付财政收入和税收返还。对不发达地区的转移支付力度和税收返还可以更大些,这样能够解决由地区间经济发展不平衡所带来的问题。

“单拐点”弱 “N”型EKC的存在表明,中国经济还处于较低的发展阶段,暂时还无法实现,或者将一直无法实现经济与能源消耗和碳排放脱钩的良性经济增长,这时经济增长与环境保护之间的取舍便显得尤其重要。事实上,经济增长与环境污染一直以来就是孪生的关系,高速的经济增长与低环境污染并存的情况只有在技术发生重大突破的情况下才有可能实现。我们的实证结果也表明,技术水平确实对能源消耗和碳排放有重大的作用。因此在中国当前的发展阶段,要确保节能减排目标的实现,有两种思路:一是通过技术水平的提高来实现,这就需要加大对研发的投入,采用新型的高效率设备。这时适当财政集权有可能发挥积极的作用,有利于技术进步和技术效率的提高。[43]二是放弃单纯的高速经济增长目标,考虑长期的环境质量和适当的经济增长综合目标。显然这也需要转移支付设计的配合。

总之,在出台各种节能减排措施时,需要充分考虑到财政制度的潜在影响,否则,各种措施有可能偏离原先设定的目标。

[1]Grossman,G.M.,and A.B.Krueger.“Economic Growth and the Environment”.TheQuarterlyJournal ofEconomics,1995,110 (2):353-377.

[2]Holtz-Eakin,D.,and T.M.Selden.“Stoking the Fires?CO2Emissions and Economic Growth”.Journal ofPublicEconomics,1995,57 (1):85-101;Friedl,B.,and M.Getzner.“Determinants of CO2Emissions in a Small Open Economy”.EcologicalEconomics,2003,45 (1):133-148;Galeotti,M.,and A.Lanza.“Desperately Seeking Environmental Kuznets”.EnvironmentalModelling&Software,2005,20 (11):1379-1388.

[3][29][31][39]何小钢、张耀辉:《中国工业碳排放影响因素与CKC重组效应》,载 《中国工业经济》,2012 (1)。

[4]许广月、宋德勇:《中国碳排放环境库兹涅茨曲线的实证研究》,载 《中国工业经济》,2010(5)。

[5]蔡昉、都阳、王美艳:《经济发展方式转变与节能减排内在动力》,载 《经济研究》,2009(6)。

[6]李廉水、周勇:《技术进步能提高能源效率吗?——基于中国工业部门的实证检验》,载 《管理世界》,2006(10);陈诗一:《节能减排与中国工业的双赢发展:2009—2049》,载 《经济研究》,2010(3);何小刚、张耀辉:《技术进步、节能减排与发展方式转型——基于中国工业36个行业的实证考察》,载 《数量经济技术经济研究》,2012(3)。

[7]袁晓玲、张宝山、杨万平:《基于环境污染的中国全要素能源效率研究》,载 《中国工业经济》,2009(2);陈诗一:《中国的绿色工业革命:基于环境全要素生产率视角的解释 (1980-2008)》,载 《经济研究》,2010(11);匡远凤、彭代彦:《中国环境生产效率与环境全要素生产率分析》,载 《经济研究》,2012(7)。

[8]陈诗一:《能源消耗、二氧化碳排放与中国工业的可持续发展》,载 《经济研究》,2009(4);张友国:《经济发展方式变化对中国碳排放强度的影响》,载 《经济研究》,2010(4)。

[9]李小平、卢现祥:《国际贸易、污染产业转移和中国工业CO2排放》,载 《经济研究》,2010(1)。

[10]林伯强、姚昕、刘希颖:《节能和碳排放约束下的中国能源结构战略调整》,载 《中国社会科学》,2010(1)。

[11]王锋、吴丽华、杨超:《中国经济发展中碳排放增长的驱动因素研究》,载 《经济研究》,2010(2);林伯强、孙传旺:《如何在保障中国经济增长前提下完成碳减排目标》,载 《中国社会科学》,2011(1)。

[12]林伯强、刘希颖:《中国城市化阶段的碳排放:影响因素和减排策略》,载 《经济研究》,2010(1)。

[13][22][25]杨瑞龙、章泉、周业安:《财政分权、公众偏好和环境污染——来自中国省级面板数据的证据》,中国人民大学经济研究所宏观经济报告,2007。

[14]杨海生、陈少凌、周永章:《地方政府竞争与环境政策——来自中国省份数据的证据》,载 《南方经济》,2008 (6)。

[15]李猛:《财政分权与环境污染——对环境库兹涅茨假说的修正》,载 《经济评论》,2009(5)。

[16]张克中、王娟、崔小勇:《财政分权与环境污染:碳排放的视角》,载 《中国工业经济》,2011(10)。

[17]闫文娟、钟茂初:《中国式财政分权会增加环境污染吗?》,载 《财经论丛》,2012(3)。

[18]薛钢、潘孝珍:《财政分权对中国环境污染影响程度的实证分析》,载 《中国人口资源与环境》,2012(1)。

[19][21]周业安、李涛:《地方政府竞争和经济增长:基于我国省级面板数据的空间计量经济学研究》,北京,中国人民大学出版社,2013。

[20]乔宝云、范剑勇、冯兴元:《中国的财政分权与小学义务教育》,载 《中国社会科学》,2005(6);龚锋、卢洪友:《公共支出结构、偏好匹配与财政分权》,载 《管理世界》,2009(1);傅勇:《财政分权、政府治理与非经济性公共物品供给》,载 《经济研究》,2010(8)。

[23][24][32][36][37]陈硕、高琳:《央地关系:财政分权度量及作用机制再评估》,载 《管理世界》,2012 (6)。

[26]Oates,W.E.,and R.M.Schwab.“Economic Competition among Jurisdictions:Efficiency Enhancing or Distortion Inducing?”.JournalofPublicEconomics,1988,35 (3):333-354.

[27]Niskanen,W.A.BureaucracyandRepresentativeGovernment.Chicago:Aldine Atherton,1971.

[28][30][41]Dietz,T.,and E.A.Rosa.“Rethinking the Environmental Impacts of Population,Affluence and Technology”.HumanEcologyReview,1994,1:277-300;York,R.,Rosa,E.A.,and T.Dietz.“STIRPAT,IPAT and ImPACT:Analytic Tools for Unpacking the Driving Forces of Environmental Impacts”.Ecological Economics,2003,46 (3):351-365.

[33]徐永胜、乔宝云: 《财政分权度的衡量理论及中国1985—2007年的经验分析》,载 《经济研究》,2012(10)。

[34]Lin,J.Y.,and Z.Liu.“Fiscal Decentralization and Economic Growth in China”.EconomicDevelopment andCulturalChange,2000,49 (1):1-21.

[35][38][42]张光:《测量中国的财政分权》,载 《经济社会体制比较》,2011(6)。

[40]De Bruyn,S.M.,and J.B.Opschoor.“Developments in the Throughput-income Relationship:Theoretical and Empirical Observations”.EcologicalEconomics,1997,20 (3):255-268.

[43]赵文哲:《财政分权与前沿技术进步、技术效率关系研究》,载 《管理世界》,2008(7)。