基于模糊综合评判法的建筑工程财务风险评估

2014-08-13梁志伟

梁志伟

(内蒙古大唐国际托克托发电有限责任公司,内蒙古 呼和浩特 010206)

1 引言

随着我国建筑工程的蓬勃发展,工程财务风险评估越来越受到重视。通过对工程财务风险的预测分析和评估可有助于进一步对企业财务收支活动中风险影响因素有清晰的了解,并最终为财务风险管理决策提供依据。然而,企业工程活动中的财务面临的影响因素很多,具有模糊性,不确定性。对于具有模糊性的事件,可以采用模糊数学方法。模糊综合评判法就是从众多目标决策中划分出来的一种新的数学方法,当影响事物的因素较多,又有很强的模糊性时,尤其具有明显的优势[1-2]。本文在介绍模糊综合评判法的基础上分析了影响工程财务的风险因素,并结合实例对某企业财务风险状况进行了综合评估。

2 工程财务风险因素

建筑企业的财务状况受多方面因素的影响,所以对其财务风险预测和评估也应该从各个方面进行。工程财务风险指标体系的建立一般分为目标层、准则层和指标层。结合建筑工程企业自身特点,本文对建筑企业财务风险评价指标体系的分层如下:目标层(M)为建筑企业的综合财务风险;准则层面(N):盈利能力、偿债能力、资金管理能力、成长能力及现金能力五项;指标层(Q)包含反映企业财务风险的各项指标。据此可以归纳影响企业财务风险的各项指标,作为建筑企业财务风险评价的依据,如图1所示。

图1 建筑企业财务风险评价指标体系

3 模糊综合评判法特点

模糊综合评价法是一种基于模糊数学的综合评标方法。该综合评价法根据模糊数学的隶属度理论把定性评价转化为定量评价,即用模糊数学对受到多种因素制约的事物或对象做出一个总体的评价[3]。评价的着眼点是所要考虑的相关因素,进行综合评判时,必须具备三个条件[3]:①因素集 U={U1,U2,…,Um};②评判集V={V1,V2,…,Vp};③单因素决断。对于单因素决断,有模糊映射f:U→V,即固定单因素u∈U,便存在一个模糊判断B(u)∈f(v)。根据模糊映射定理,模糊映射f可以确定一个模糊关系Rf,它可以用一个矩阵来表示,因此,R又可以看成是U→V的一个模糊变换,设A为单因素权重,这样(U,V,R,A)就构成了一个综合评判模型。

4 模糊综合评判步骤

(1)风险评价指标体系的建立。风险评价指标体系的建立是在充分研究对象的影响因素的基础上,根据评价指标划分的层次风险评价体系。准则层和指标层分别作为一级评价指标和二级评价指标。也就构成了评价对象的因素集U。根据工程企业财务风险的影响因素构建的评价指标体系如图1所示。

(2)建立评价集。评价集V是专家利用自己的经验和知识对评价指标因素对象可能做出的各种总的评判结果所组成的集合。 V={v1,v2……,vm},式中 vi(i=1,2,…,m)表示各种可能的评价结果。

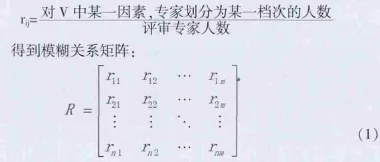

(3)建立模糊关系矩阵。模糊关系矩阵即建立从U到V的模糊关系R,利用模糊统计方法,对若干专家对各因素rij进行评价,则:

(4)确定权重集。权重集反映了因素集中各因素不同的重要程度,一般通过对各个因素 Ui(i=1,2,…,n)赋予一相应的权数 ai(i=1,2,…,n),这些权数所组成的集合称为因素权重集,即权重值 A={a1,a2,……,an}。

为了反映各评价指标的重要程度,通常是赋予各评价指标不同的权重值来考虑各指标所起到的作用。权重值的赋予受到主观和客观因素影响,其赋值的合理与否,将对最终的综合评价结果产生重大影响。普通方法只是单一的从主观或者客观的角度考虑,并不能真实反映权重值。多采用采用层次分析法(AHP)对主观权重赋值。

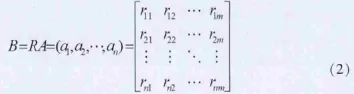

(5)模糊综合评判。将各层所求权向量A和模糊评价矩阵R相乘,所得结果进行归一化处理,最后按隶属度的大小进行排序,以对工程财务风险进行综合判定。

B为模糊综合评价集。

5 应用分析

以某建筑工程财务风险评估为研究对象,进行财务风险分析。

在专家咨询的基础上构造两两比较判断矩阵,求得矩阵特征向量和特征根,并进行一致性检验,得到各指标的相对权重,然后进行逐层的排序,最后得到总排序,即测评体系中的一级指标权重和项目权重。

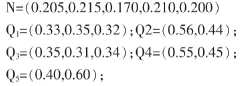

模糊综合风险评估权重的确定对评估的准确性起到决定性的作用。如今,权重的确定方法[4-5]主要有Delphi法、层次分析法、数理统计方法、序列综合法、调查统计法等。本文在对野外情况进行详细了解的基础上采用层次分析法确定权重。权重结果如下:

得到低层次指标相对高层次指标的相对权重后,便可对个风险评价因素进行排序。由式(2)可得可得到最底层各指标相对于目标层重要度排序向量 Bi(i=1,……,13)。

由Bi值得大小可得到各风险评价指标对于目标层影响程度的排序,即通过Bi值的大小可以判别工程财务影响因素对企业财务风险的影响程度的大小,本例中工程财务风险因素影响最大的是总资金增长率(Q41),其次是资金负债率(Q31),影响程度最小的为应收账款周转率(Q32)。

6 结语

本文在分析了工程财务风险因素的基础上,利用模糊综合评判方法对某建筑工程财务风险进行了排序,得出了在企业的日常的筹资、投资、生产经营以及最终的分配过程中应当首先关注的是总资金增长率,其次是资金负债率及流动比率等等。

模糊综合评判法对具有模糊性和不确定时间具有很好的实用性,使用模糊综合评判法进行工程财务风险的影响程度排序非常有效,具有较强的实用性,可为企业在工程财务风险管理方面提供决策依据。模糊综合评价法在引入隶属函数的基础上,实现了把人的直觉确定为具体的系数,通过建立数学模型进行解答,它可以克服传统数学方法中唯一解的弊端,根据不同可能性得出多个层次的问题解,具备可扩展性,符合现代柔性风险管理思想,但它也存在一定的不足,即不能解决评价指标间的相关性造成的信息重复问题,隶属函数、模糊相关矩阵等的确定方法有待进一步研究。

[1]杨纶标,高英仪.模糊数学原理及应用(第三版)[M].广州:华南理工大学出版社,2001.

[2]汪培庄.模糊集合论及其应用[M].上海:上海科学技术出版社,1983.

[3]陈衍泰,陈国宏,李美娟.综合评价方法分类及研究进展[J].管理科学学报,2004,4(2):70-72.

[4]戴树和等.工程风险分析技术[M].北京:化学工业出版社,2007.

[5]王友志.现代工程项目风险管理理论与实践[M].北京:中国水利水电出版社,2009,33-34.