基于SIP框架下的产业布局

——以液晶平板显示产业为例

2014-08-11叶旭廷

叶 旭 廷

( 北京交通大学 经济管理学院, 北京 100044 )

一、引 言

目前,国内以SIP分析框架为主体进行研究的文献还较稀少,且主要通过该分析范式来反映产业结构同构度问题[2]。国内外反映SIP框架下内在正向、反向传递与产业演进规律的文章还尚未看到。关于工业产业布局的研究起步较早,1909年德国经济学家韦伯发表了世界上第一部近代工业区位著作《工业区位论》,成为工业区位理论的奠基人。20世纪50年代以后,产业布局理论逐步延伸为以区域协调发展为主题。国际上具有开启产业布局理论划时代意义的是美国学者迈克尔·波特的竞争优势理论。

国内真正开始研究产业布局理论是在改革开放以后。代表人物与论点有:1984年陆大道院士提出了“点—轴系统”理论模型和我国国土开发与经济布局的“T”字型战略;王辑慈教授根据产业增长极理论提出的通过经济开发区推动整个区域的发展[3];产业集聚理论的代表有魏守华等,他从企业群落的概念入手,分别从直接经济要素和非直接经济要素两个方面分析了集群的竞争优势[4];梁琦考察了产业集聚的基本因素,并从实证的角度研究了我国较发达地区的公司定位、跨国投资问题,并设计分析了我国的制造业地方化指数[5]。此外,随着我国近年来批复了许多主体功能区、经济示范区与上升为国家战略的区域发展规划后,对这些区域产业布局与集聚的实证研究日渐成为我国近年来区域发展或产业布局问题研究的新领域。

本文的基本出发点是产业布局安全是实现产业反向有效传递的基础,是由项目集聚到产业集聚最终实现量变到质变的经济结构调整优化的核心要义。我们所关心的问题是现有的产业布局是否处于安全状态,能否实现符合本文所述的“SIP”有效演进规律;哪些因素与指标能够反映产业布局是否安全合理;从产业决策角度应该注意哪些问题并提出改进措施。回答好这三个问题,将有助于我们进一步了解产业演进的基本规律,按照相应规律进行科学合理布局,以维护好产业布局安全,进而为我国的产业安全提出更好的措施建议。

二、SIP分析框架阐释

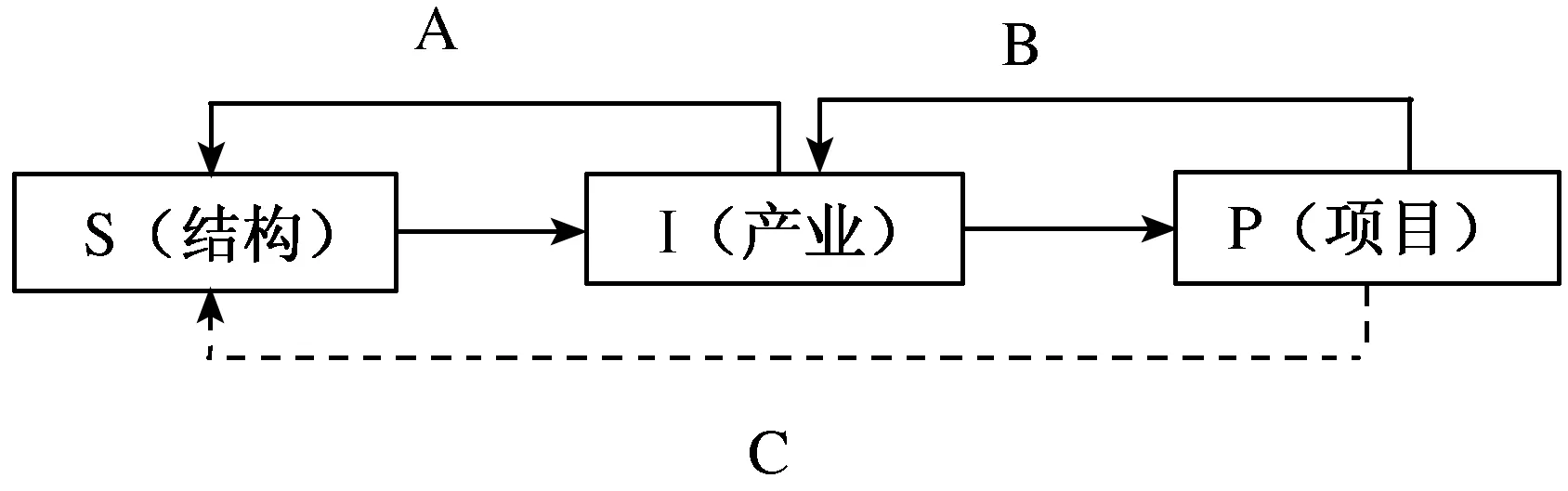

SIP分析框架是在后发地区,其工业经济结构存在“工业结构(structure)—工业产业(industry)—工业项目(project)”的基本理论范式。其具体解释是,就仍然以工业化为中心的经济增长地区而言,其工业化的推进会带来产业结构的变化,产业结构的调整优化和升级会带来新的优势产业,优势产业的递进又是以具体工业项目为载体,三者存在着正向传递效应的关系。我们可以形象地把上述路径演变关系用图1来表示。

图1 SIP路径演化关系图

在图1中,如果单从产业结构的演变形态上看,应当是首先确定该地区的工业结构状态S,然后是选择符合该工业结构状态的主导产业I,最后决策如何选择新的工业项目P,这就是前文中提到的正向传递效应。但是在具体决策实施过程中,则通常是先选择项目P,再通过P的集聚形成优势产业I,进而通过I产业的量变到质变形成S,我们称之为反向传导效应。对后发地区而言,其工业结构的动态演化,主要通过反向传导效应来实现。从图1看,这个传导效应主要由A、B两部分来构成,如果“项目—产业”之间存在着匹配关系,即能达到产业布局优化合理,那么I就能成长为优势产业,B传递过程就是有效率的;进一步看,如果优势产业I的合理布局能带来该地区工业结构S的变化,即I-S传导效应是有效的,那么说明传递过程A成立。如果A、B都是有效率的,说明经济结构的演化就是按照效率最优的P-I-S路径演进,该反向传递效应成立;反之,如果P-I-S路径中任何一个布局不尽合理,那么工业结构中最优效率P-I-S路径就会中断,结构调整优化就无从谈起,最终会陷入“结构嵌入陷阱”。从理论完备性的角度讲,还会存在一种产业演进的传导状态C,即通过项目P的投资决策实施,直接改变产业结构S。这在一些较小的经济体中常会出现,如县域经济中通过某个大型项目的兴建直接影响了其工业结构乃至整个区域产业结构。但在具有一定完备产业体系与产业配套的地区内,出现这种产业传导路径的可能性会微乎其微,所以在这里不作具体讨论。综上所述,究其产业演进的本质我们可以发现,实现P-I-S反向最优传递的本质是项目布局的合理优化,产业集聚的合理布局,最终实现由量变到质变的工业结构的改变。

三、产业布局安全评价模型

1.指标体系的建立

本文在对指标进行选择时,本着科学性、战略性、系统性、可测性、相关性、阶段性、规范性与实用性原则,与产业布局安全的4个维度(区位市场维度、政策导向维度、技术扩散维度和人力资源维度)和SIP体系框架的特点,遴选出影响产业布局安全的3大环境要素,包括生产要素环境、市场需求环境、政策金融环境。在这3大要素环境之下,又分为运输成本要素、能源成本要素、人力资源成本与素质要素;国内市场需求量、国内市场需求增长率;资本效率与汇率成本、地方政府产业政策差别、区域内同质类企业竞争9个子要素指标。

2.指标权重的确定

评价模型采用线性模型,各种指标变量根据相关文献与专家赋值等方式加以确定,具体如式(1):

对于车体,考虑其横摆、沉浮和侧滚三个自由度,并忽略空气弹簧垂向与横向刚度的耦合作用,则可根据式(1)列出其动力学方程为

S=aX+bY+cZ+r

(1)

其中,S为产业布局安全度,X为产业国内生产要素环境评价值,Y为国内市场需求环境评价值,Z为国内政策金融环境评价值,r为产业基础商,用以衡量当年在计划经济体制下产业布局对现今产业布局的影响;a、b、c分别为其指标系数。若用Xi、Yi、Zi分别表示其二级指标评价值,那么其指标体系演变如式(2):

S=a∑aiXi+b∑biYi+c∑ciZi+r

(2)

其中,Xi、Yi、Zi最高值为1,最低值为0;评价者根据数值的大小判定该项目的布局合理性;a∑aiXi代表生产要素环境指数,b∑biYi代表市场需求环境指数,c∑ciZi代表政策金融环境指数,三大指数皆为正数,且指数值越高越好。S为产业布局安全指数,S值越高,代表产业安全布局指数越高,说明产业安全布局越合理;反之,则代表产业安全布局指数过低,说明产业安全布局不合理。

在赋权方法上,按照统一原则,同一级指标下的二级指标赋予相同权重,权重之和为1;一级指标的权重按照专家赋值法给予科学评价,评价之和也为1。同时根据产业安全理论的研究成果,我们可以将最终的评价结果分为很安全、安全、基本安全、不安全、很不安全5个区间,并在0~1的区间内界定相应的安全级别,借以测定产业布局安全程度,具体如表1所示。

表1 产业布局安全程度

按照SIP分析范式,当产业演进的规律是按照P-I-S传递,即首先选择工业项目P,通过项目P的集聚效应形成优势产业I,又通过优势产业I的发展形成合理的工业结构状态S,且传递效率最优时,属于产业布局安全的产业状态;当P-I-S在传递过程中出现路径中断,或传递效率很低时,属于产业布局不安全的产业状态。产业演进规律与产业布局安全度存在高吻合性的特点。

四、实证研究

与大多数研究产业布局与产业集聚的文献不同,本文选取了液晶玻璃基板产业为研究对象,说明SIP范式对产业布局安全的影响。该产业是国家培育和发展的战略性新兴产业的典型代表,属于高技术密集型产业,与传统产业相比,其具有科技含量高、附加值高、投入成本高、高层次人力密集等特点。

1.液晶平板显示产业发展现状

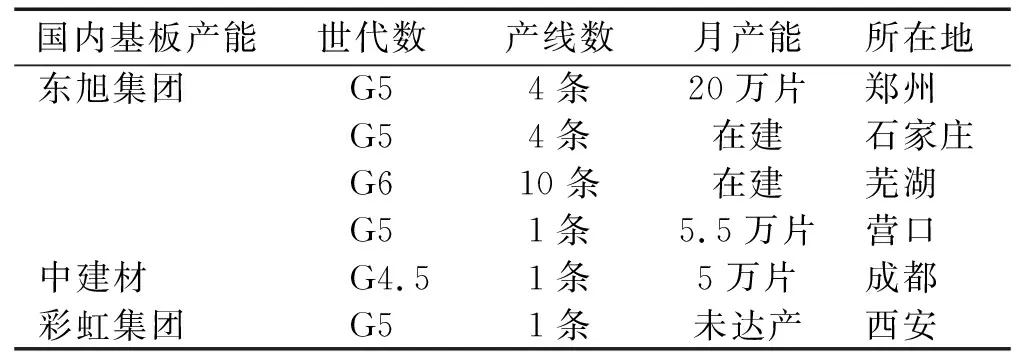

液晶平板显示产业作为信息显示的终端,在信息社会建设中起着十分重要的作用。在《国民经济和社会发展第十二个五年计划纲要》、《高技术产业发展十二五规划》中指出:“重点要形成高清晰度彩管、液晶显示器、彩色等离子体显示器件、彩色投影管和液晶投影的规模化生产能力,提高显示器件用原材料的本地化率,属于国家优先发展的战略性新兴产业之一。从产业分类上看,液晶平板显示产业主要可分为3个细分行业,分别为液晶玻璃面板行业、液晶玻璃基板行业与触摸屏玻璃基板行业。其中液晶玻璃基板与触摸屏玻璃是构成液晶面板的主要材料,三者间存在高度关联性。该行业作为CRT玻壳产业的延伸,与传统产业相比,具有科技门槛高、技术延伸性强、一次性投入大与运输条件要求高等特点,长期以来一直为国外寡头所垄断。国内开始该项产业的发展始于京东方科技集团2004年引入第一条G4.5液晶面板线,随后该产业在国内开始蓬勃发展,并逐步在国内形成中国面板产业布局。具体如表2所示。

表2 中国大陆液晶面板行业产能与布局概况

数据来源:中国光学电子行业协会http://www.coema.org.cn/sum/.

与上述面板材料相比,液晶玻璃基板由于其技术难度更大,产业延展性更强,因此我国虽然在2003年起就由陕西彩虹电子玻璃有限公司、河北东旭集团公司开始联合设计彩虹电子生产TFT电子玻璃基板,并于2007年点火试车,2008年取得突破,即第一片TFT玻璃基板下线,但由于技术难度原因,该产品一直未能有效投入市场,从而造成了我国液晶玻璃基板行业长期受制于人的被动局面,这也是造成我国面板行业长期亏损的主要成因。

这一局面直到2011年才得到根本改变。河北东旭集团旗下的郑州旭飞光电科技有限公司第一条G5液晶玻璃基板线投产并于当年达到75%良品率,从而实现了我国液晶玻璃基板的稳定供货。目前,我国主要生产液晶玻璃基板的厂家产业布局如表3所示。

表3 中国大陆液晶玻璃基板行业产能与布局概况

数据来源:中国光学电子行业协会。http://www.coema.org.cn/sum/display/20090609/171759.html.

注:中建材下辖成都中光电科技有限公司由中国建材集团与东旭集团共同组建,中国建材集团控股,但主要经营管理技术团队仍然是东旭集团派出。

相比于液晶面板与液晶玻璃基板行业的突破,目前国内在触摸屏玻璃基板行业的供货仍主要由国际几大巨头垄断。但国内包括东旭集团、华映科技在内的几家TFT、LTPS生产商都在研发布局触摸屏玻璃基板行业,有可能在近年形成产业突破。

2.液晶平板显示产业布局安全评价

(1)液晶玻璃面板行业

根据SIP理论框架,如果P-I-S传递有效,那就证明产业布局是合理的;若P-I-S中任何一个布局不尽合理,那么工业结构中最优效率P-I-S路径就会中断,结构调整优化就无从谈起,最终会陷入“结构嵌入陷阱”。在本文中,液晶面板、基板、触摸屏玻璃基板都可看成为一个项目,即P;三者的集合为液晶平板显示产业,即I。那么在各地的光电显示产业布局中,其传递性是否能按照P-I-S进行有效传递值得研究。在这里除去触摸屏玻璃基板目前国内尚未能生产,属于绝对的产业不安全状态。本文将按照表1与式(1)、式(2)的指标体系对各地已有的液晶面板与基本行业的产业布局安全度逐一进行评价。

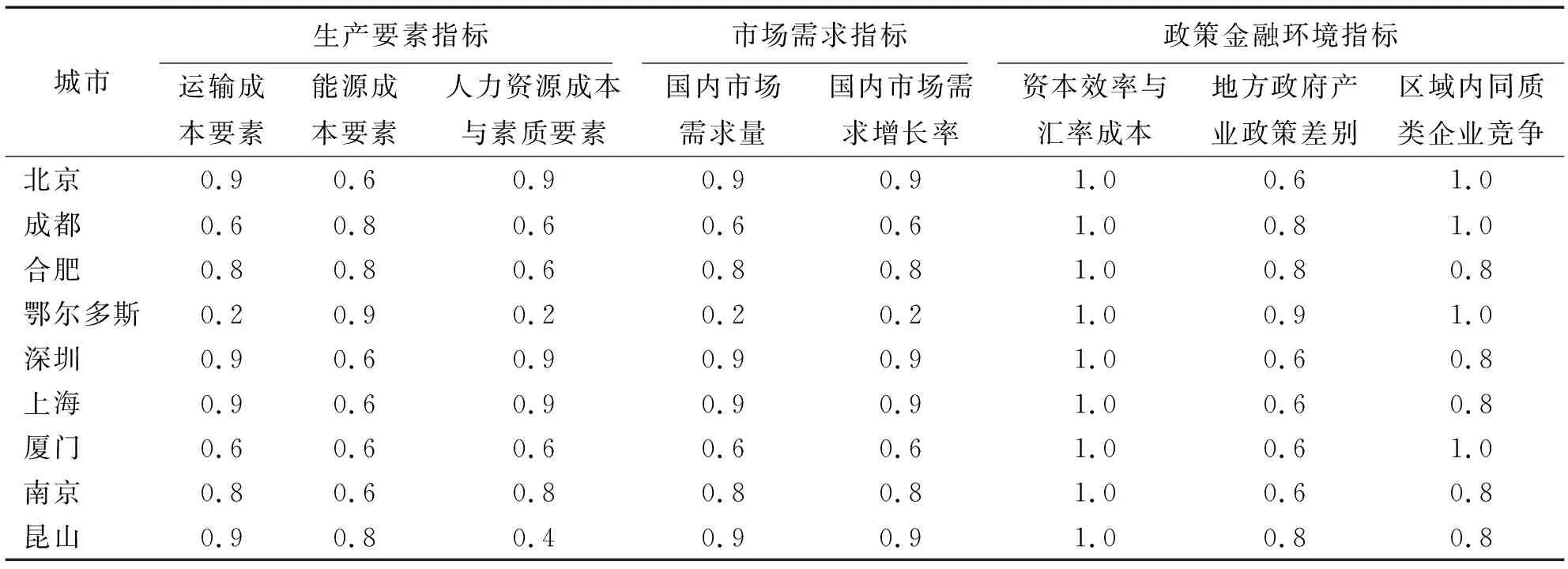

按照光电显示产业的行业特点,其有效运输半径可分为4个等级,300公里内/A级;300~600公里/B级、600公里~900公里/C级、900公里以上为D级。本文的3大要素环境都是按照这4个等级为前提进行论证的。从面板产业分析看,其专家赋值评价指数如表4所示。在表4中,生产要素指标中运输系数根据面板产业上下游配套产业运输距离设定,即无需运输距离的设值为1,100公里以内为0.9,100公里~300公里为0.8,300公里~600公里为0.6,600公里~900公里为0.4,900公里以上为0.2;能源要素指标根据各地基本工业电价由专家赋值得出;人力资源要素根据各地用工情况由厂家赋值得出;市场需求指标则在有效交通运输半径内根据市场需求量、需求增长量汇总各位专家的赋值得出;政策金融环境指标中,由于我国国内执行统一人民币汇率政策,因此汇率项各地值都为1.0,表示无差别;政策差别要素中由于液晶玻璃面板行业属于技术密集型与资金密集型行业,因此各地普遍在招商引资中提供了较为优厚的条件,尤其是内蒙古鄂尔多斯市,按照其提出的“以资源换产业”的引资导向,对所引进的项目进行煤炭资源配套,京东方在鄂尔多斯由此获得了价值百亿元的煤炭资源,因此其在政策评价值中最高。从总体看,二三线城市给出的产业政策条件要普遍优惠于一线城市;在同质竞争中,主要是考虑到同城要素的相互挤压作用,但从目前来看,这一行业由于技术门槛高,因此仅在长三角地区有同质竞争的嫌疑,其他地区并不明显。另外,这一行业由于属于新兴产业,在原有产业中并无延伸,因此在式中无产业基础商的出现。

表4 液晶玻璃面板行业专家赋值评价指数

根据式(2),a、b、c分别赋值为0.4、0.3、0.3;ai、bi、ci分别按照二级指标个数平均赋值,则计算出的各地产业布局安全指数,结果如表5所示。

表5 各城市面板产业布局安全指数

(2)液晶玻璃基板行业

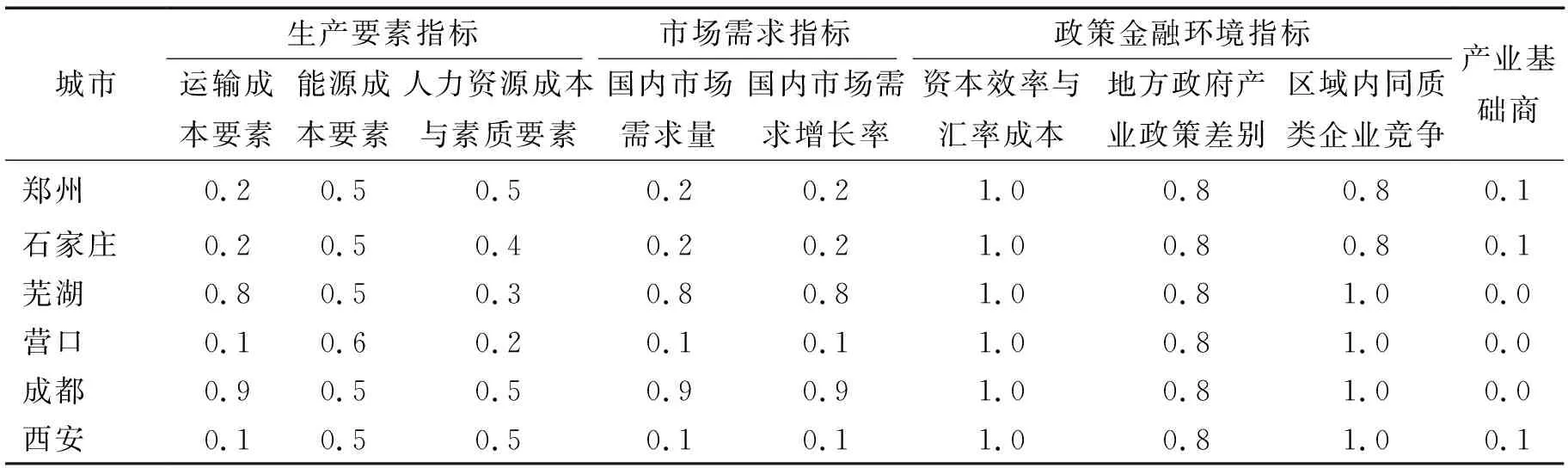

液晶玻璃基板产业作为液晶玻璃面板行业的上游,其产品全部销往面板生产商,因此其生产要素指标全部以面板厂商为基准进行赋值。与面板行业相比,液晶玻璃基板作为传统CRT玻壳产业的延伸,对技术的延伸依赖更强,因此在公式中产业基础商r将作为原有玻壳产业的产业基础系数出现,结果如表6所示。

表6 液晶玻璃基板行业专家赋值评价指数

在表6中,郑州、石家庄、西安设定了0.1的扰动评值主要在于这3个地区都曾经布局过CRT玻壳产业,如郑州安飞科技、石家庄宝石电子、西安彩虹电子曾经是中国北方生产CRT玻壳产业的三大基地工厂。由于液晶玻璃基板对原有玻壳产业具有较强的技术传递性,对原CRT产业工人具有较强的技术依赖。因此,本文给这3个城市设立了原产业基础商,并根据业内专家赋值为0.1。根据前文中设置的各项系数,则液晶玻璃基板行业各城市产业布局安全见表7。

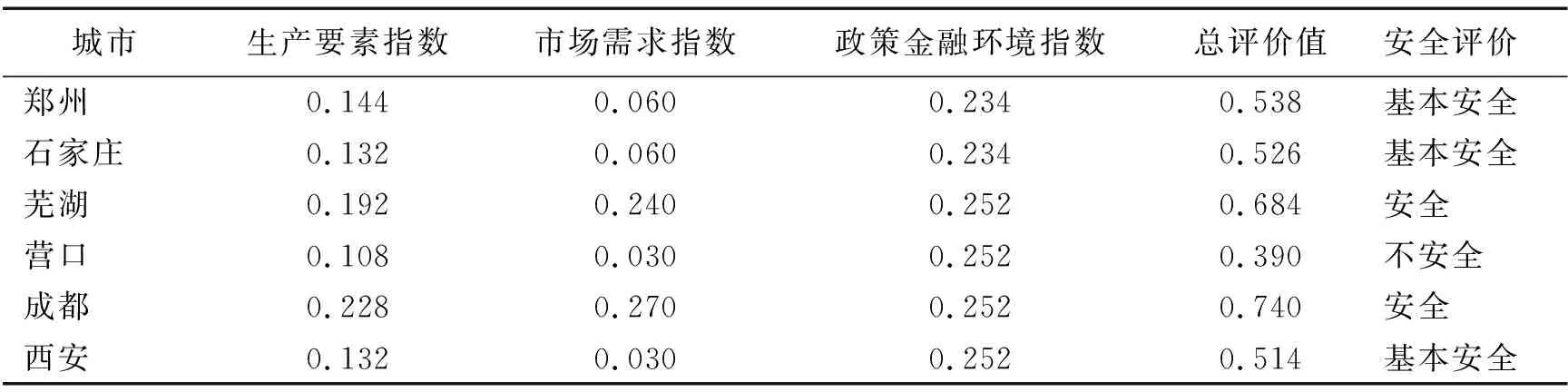

表7中显示,我国液晶基板产业布局呈现出较为严重的不协调性,在6个城市中有3个呈现为基本安全态势,1个为不安全态势。分指标看,在生产要素指数项中,基板产业布局指数普遍低于面板产业布局指数,由此带动市场需求指数的下降;而在政策金融环境指数中,其指数又普遍高于面板布局城市,说明我国在液晶玻璃基板的产业布局中各级政府的政策指引度过高,从而导致了市场化产业布局的失衡,使我国液晶玻璃基板产业布局的整体安全性降低。

表7 各城市基板产业布局安全指数

五、结论及建议

综上所述,我国液晶玻璃面板行业的产业布局安全指数要普遍高于液晶玻璃基板行业。但从总评价值上看,没有一个地区进入很安全境地,说明我国产业布局还有很大的优化空间。从数据上看,液晶玻璃面板行业除北京、成都、深圳外,指数高的地区多数集中于长三角区域;而液晶玻璃基板行业则出现产业布局分散的特点,除芜湖、成都外总评价值大多较低,处于产业布局基本安全与不安全境地,应当引起相关产业审批部门的警觉。而按照P-I-S产业传递顺序,根据相关统计资料,到目前为止没有任何一个城市光电产业增加值占该市的GDP达到8%以上,由此证明没有任何一个城市完成了P-I-S的有效传递,普遍出现了产业传递路径中断,有陷入“嵌入结构陷阱”的危险。

基于此,本文认为我国应建立产业布局安全指数平台与预警机制;以产业集聚要求来规划产业布局,突出产业增长极;以市场为基础完善产业布局机制,健全产业布局政策;加强地区分工与协调,研究并运用落实如何提高产业区际关联度等,借以优化产业布局,合理布局区域内具有优势要素禀赋的产业,加速P-I-S的传递转换效率,促进区域内的产业结构升级,继而提高整体产业安全布局指数,促进我国整体产业安全。

参考文献:

[1] 李孟刚. 产业安全理论研究[M]. 北京:经济科学出版社,2010.3.

[2] 石军伟,王玉燕. 中国西部省份工业结构同构度测算及其决定因素[J]. 中国工业经济,2013,(3):33-45.

[3] 王缉慈. 创新的空间:企业集群与区域发展[M]. 北京:北京大学出版社,2001.32.

[4] 魏守华,石碧华. 论企业集群的竞争优势[J]. 中国工业经济,2002,(1):59-65.

[5] 梁琦. 产业集聚的均衡性和稳定性[J]. 世界经济,2004,(6):11-17.