双重委托代理、股东优势与管理层激励契约

——对食品类上市公司的实证研究

2014-08-11任曙明,孙飞,王洪静

任 曙 明, 孙 飞, 王 洪 静

( 1.大连理工大学 经济学院, 辽宁 大连116024; 2.一汽-大众汽车有限公司, 吉林 长春130000 )

近年来,食品安全事件频发,从三鹿事件,到蒙牛事件,再到近期的“老酸奶”事件和“酒鬼酒塑化剂”超标事件,无不暴露出我国食品行业存在的严重安全问题,解决食品安全问题已成为我国食品行业健康快速发展的燃眉之急。一方面,在宏观上,可以通过提高监管效率、优化产业组织模式[1][2],来解决上述问题。另一方面,在微观上,可以设计有效的激励契约,促使食品企业管理者在关注财务绩效的同时,也能重视产品安全绩效。这是因为,食品安全水平的高低很大程度上依赖于管理者的自主决策[3],在既定的监管环境下,设计对管理者的激励机制,不仅为政府相关机构监管食品企业提供有效的渠道,还能实现监管目标与管理者利益的协调,形成良好的食品企业治理机制。

现有关于激励契约设计的研究主要涉及到管理者报酬形式和报酬评价标准,其中报酬评价标准往往用财务绩效与社会绩效来表示。根据报酬评价标准的不同,相关研究可归纳为两类:一类是研究不同报酬形式与企业财务绩效之间关系,得出了货币薪酬与财务绩效呈正相关关系[4]、管理层持股与财务绩效呈正相关关系[5],在职消费与财务绩效呈负相关关系[6]。另一类是研究不同报酬形式与社会绩效之间关系,其中McGuire等通过把社会绩效分成强项和弱项,发现各激励措施与社会绩效强项之间不具有显著关系,而固定薪酬、长期激励同社会绩效弱项之间呈现正相关关系[7];Mahoney等研究发现,长期薪酬同社会绩效弱项之间具有负相关关系,同社会绩效强项之间没有显著关系[8];Mahoney等检验了管理者薪酬结构与企业社会责任之间关系,发现固定工资与社会责任弱项、奖金与社会责任强项、股票期权与总社会责任水平和社会责任强项都呈现显著正相关关系[9]。

虽然现有研究已关注到财务绩效、社会绩效与管理者薪酬之间的关系,然而将三者纳入到统一理论框架下的研究却屈指可数。Belkaoui通过构造单一线性回归模型,发现财务绩效、组织效率和社会绩效是薪酬的显著决定性因素[10]。本文以食品企业为样本,归纳出管理者与股东、管理者与政府监管机构之间的双重委托代理关系,并考虑到股东的优势地位的影响,在Holmstrom 和 Milgrom多任务委托代理模型的基础上构建了食品企业激励契约设计的双重委托代理模型[11],对我国食品类上市公司进行实证检验。

一、基于双重委托代理与股东优势的激励契约设计

1.食品企业公司治理的基本特征

我国食品企业存在众多利益相关者,除了股东外,还包括消费者、中小投资者等社会公众[12],其管理者一方面要通过优化生产行为,追求财务绩效,实现股东权益最大化;另一方面要确保产品安全,以保障社会公众利益。政府监管机构作为社会公众的代理人,对食品企业进行了严格监管,如对于产品质量不达安全标准的企业进行罚款,其管理者甚至面临牢狱之灾[13]。因此,食品行业存在双重委托代理关系,其管理者不仅受到公司治理的内部约束,而且还面临着监管机构的监督。具体来说,双重委托为:股东与管理者之间,以追求财务绩效为目标;政府监管机构与管理者之间,以实现产品安全绩效为目标。同时,考虑到在食品企业的监管现实中,管理者与股东之间信息不对称程度小于与政府监管机构之间的信息不对称程度,我们将这种情况界定为股东优势。

本文构建食品企业激励契约设计的双重委托代理模型,探讨对管理者的激励契约设计。

2.双重委托代理模型的构建

股东和政府监管机构为模型中的委托人,管理者为模型中的代理人。先设定委托人和代理人的效用函数与成本函数。

管理者主要从事的两类经营活动:一是作为股东的代理人,着力提高财务绩效;二是作为政府监管机构的代理人,致力于产品安全控制。

假设L为管理者所有努力变量的集合,令L=(l1,l2),其中,l1和l2分别表示管理者为实现财务绩效和产品安全的努力水平。两种努力水平对于委托人是隐藏信息,但可以通过观测企业的利润水平R和产品质量Q得到反映。很显然,利润水平可以通过货币进行衡量。根据食品安全法,若企业生产的食品质量不能达到安全标准,企业将受到罚款处罚,与此对应,我们假定监管部门会对管理者为产品质量所作出的努力实施补偿,因此,产品的质量也可以通过货币进行衡量。基于以上原因,本文认为货币化的总产出可以将利润水平R和产品质量Q进行直接加总,因此产出函数表示为:π(l1,l2)=R(l1)+Q(l2)。

R(l1)=l1+ε1

(1)

Q(l2)=l2+ε2

(2)

考虑到股东优势地位致使经营者在心理上更偏好来自股东方面的收益,因此,本文在管理者报酬函数中加入偏好系数k∈[1,2)来反映股东优势,k越大,说明股东优势越明显。假设管理者报酬函数为线性:m(R,Q)=α+β1kR+β2(2-k)(Q-Q0),其中,α为管理者的固定报酬;β1为管理者的利润分成比例,即股东提供的财务绩效激励系数;β2为监管机构对产品质量提供的激励约束系数;Q0为监管部门设定的最低产品安全质量标准;Q为企业实际达到的产品质量标准。令βT=(kβ1,(2-k)β2),在上述假定下,管理理者的实际收益为:ω=m(R,Q)-C(l1,l2),管理者的确定性等价收入为:

CE=α+β1kl1+β2(2-k)(l2-Q0)-rβT∑β/2-C(l1,l2)

(3)

其中,rβT∑β/2为管理者收益的方差。根据确定性等价收入最大化的一阶条件:CE/l1=0,可得CE/l2=0,β1=C/k,β2=C2/(2-k)。

由于股东为风险中性,其最优化问题可以表述为:

政府监管机构的最优化问题可以表述为:

(6)

接下来,将股东、政府监管部门两个单独的最优化问题合并,使得股东与监管机构同时达到最优水平,在相同的参与约束与激励相容约束条件下,由一阶条件可得最优解为:

(8)

结合我国的实际情况,本文更关心的是,在我国政府监管部门提供负向激励系数(β2≤0)时,食品企业的股东将如何选择激励契约。

3.假设的提出

根据上述次优激励系数,我们提出本文主要的研究假设。根据已知条件,r>0,C11>0,C22>0。现有的研究表明,企业的财务绩效与社会绩效之间存在相互作用,且认为两者呈正相关的文献占大多数[14],而“安全”作为社会绩效的一种,显然有利于企业发展,使之获得经济利益,因此,我们认为δ12>0。

(1)财务绩效和安全绩效激励系数之间的关系

假设1:监管机构激励系数β2≤0时,股东的激励系数β1>0。

(2)任务波动性对激励系数的影响

(3)任务协同性对激励系数的影响

根据式(5),β2≤0时,β1与δ12正相关,即当财务绩效与安全绩效互补性增强时,若政府不提供激励或者提供负向激励,要提高管理者为增加利润所作的努力,股东只能增加激励,股东优势的强化幅度有所减缓。根据式(7),β2≤0时,β2与δ12负相关,即当财务绩效与安全绩效互补性增强时,政府的负向激励会越强,股东优势会加剧负向激励。由此,提出以下假设:

假设3:当政府监管部门提供的激励系数β2≤0时,股东提供的激励系数随着两项任务之间的协同性δ12增大而增强,政府监管机构提供的负向激励随着两项任务之间的协同性δ12增大而增强。

二、实证研究

1.样本选取和数据来源

本文选择了1999~2010年间的36家上证A股食品类上市公司作为研究样本。管理者薪酬数据、财务绩效数据、安全绩效数据等来自于国泰安数据库、锐思数据库以及上市公司年报,年报来源于上交所网站。

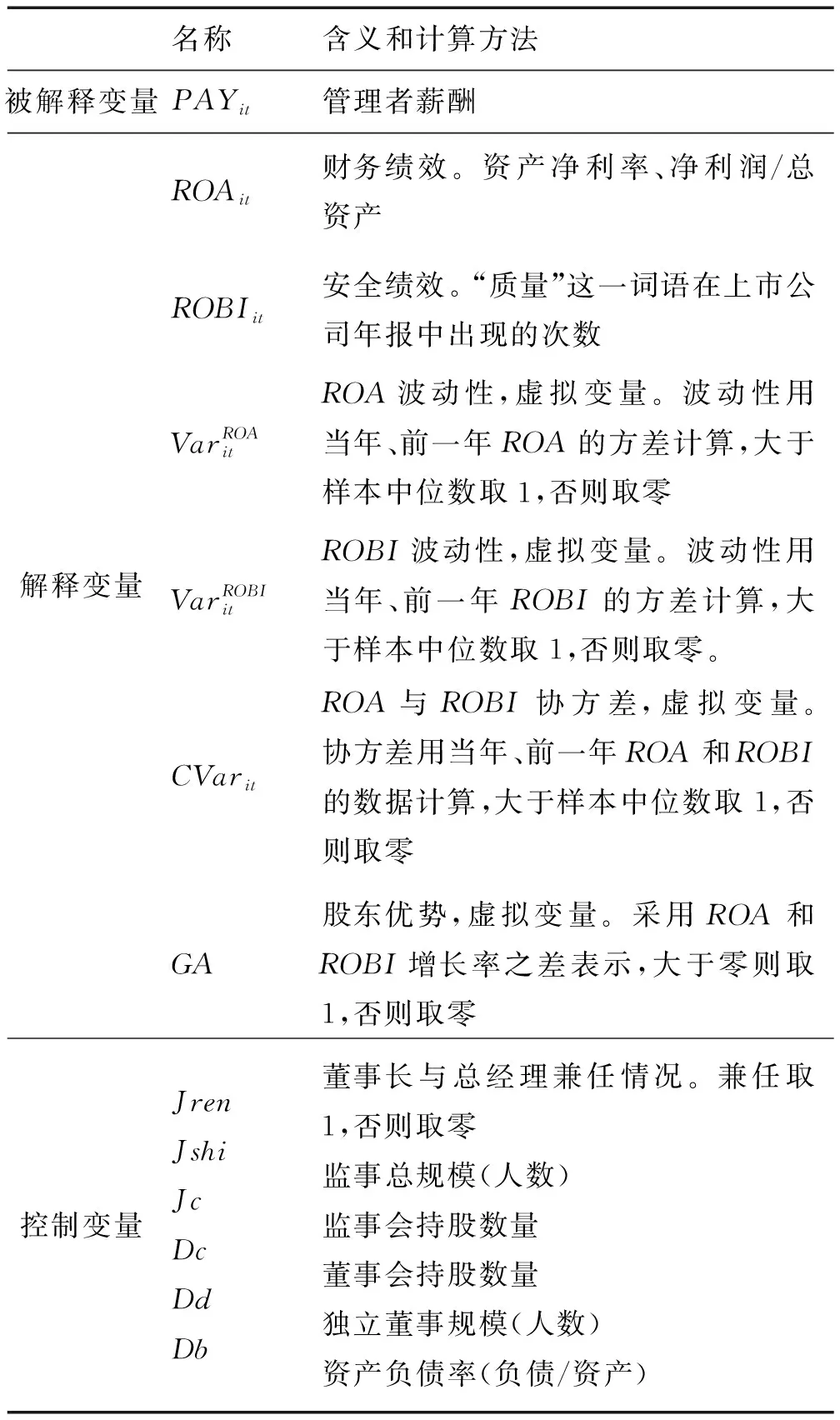

2.变量选取与模型构建

根据理论模型和研究假设,本文建立3个计量模型。模型1衡量管理者薪酬与财务绩效、安全绩效之间的关系,检验假设1;模型2衡量财务绩效和安全绩效波动性对激励水平的影响,检验假设2;模型3衡量财务绩效与安全绩效之间的相关性对激励水平的影响,检验假设3。

模型1:PAYit=β0+β1ROAit+β2ROBIit+ρControlit+εit

模型3:PAYit=β0+β1ROAit+β2ROBIit+β3ROAit×CVarit+β4ROBIit×CVarit+β3ROAit×CVarit×GAit+β4ROBIit×CVarit×GAit+ρControlit+εit

表1中对各变量进行了详细介绍。解释变量中,对安全绩效的衡量是我们面临的一个难题。安全绩效作为社会绩效的一种,采用与社会绩效一致的衡量方法。对社会绩效的衡量,主要由声誉指数、问卷调查和内容分析三种方法[15],然而我国并没有对食品公司进行声誉评级,由于各种限制,也很难通过走访、调查来获取企业安全绩效的数据。考虑到年度报告是内容分析法的来源之一,能够反映客观事实,所以我们参考现有研究[16],通过计算企业在年报中对“质量”一词的披露数量来衡量安全绩效。

3.描述性统计

表2是研究变量的描述性统计。

表1 变量选取

表2 描述性统计

如表2所示,36家食品类上市公司管理者前3名薪酬总额分布在18 000元(江苏恒顺醋业股份有限公司,2006)到7 197 300元(青岛啤酒股份有限公司,2010)之间,平均达到716 114.5元。产品安全绩效均值为6.863 1,其中海南椰岛(集团)股份有限公司的安全绩效长期处于最小值附近,但管理者前3名薪酬总额在2010年达到1 917 100元。本文还计算了解释变量ROA和ROBI的协方差,结果为Cov(ROA,ROBI)=0.0353>0,说明财务绩效与安全绩效为互补关系。

4.管理者薪酬、财务绩效与安全绩效

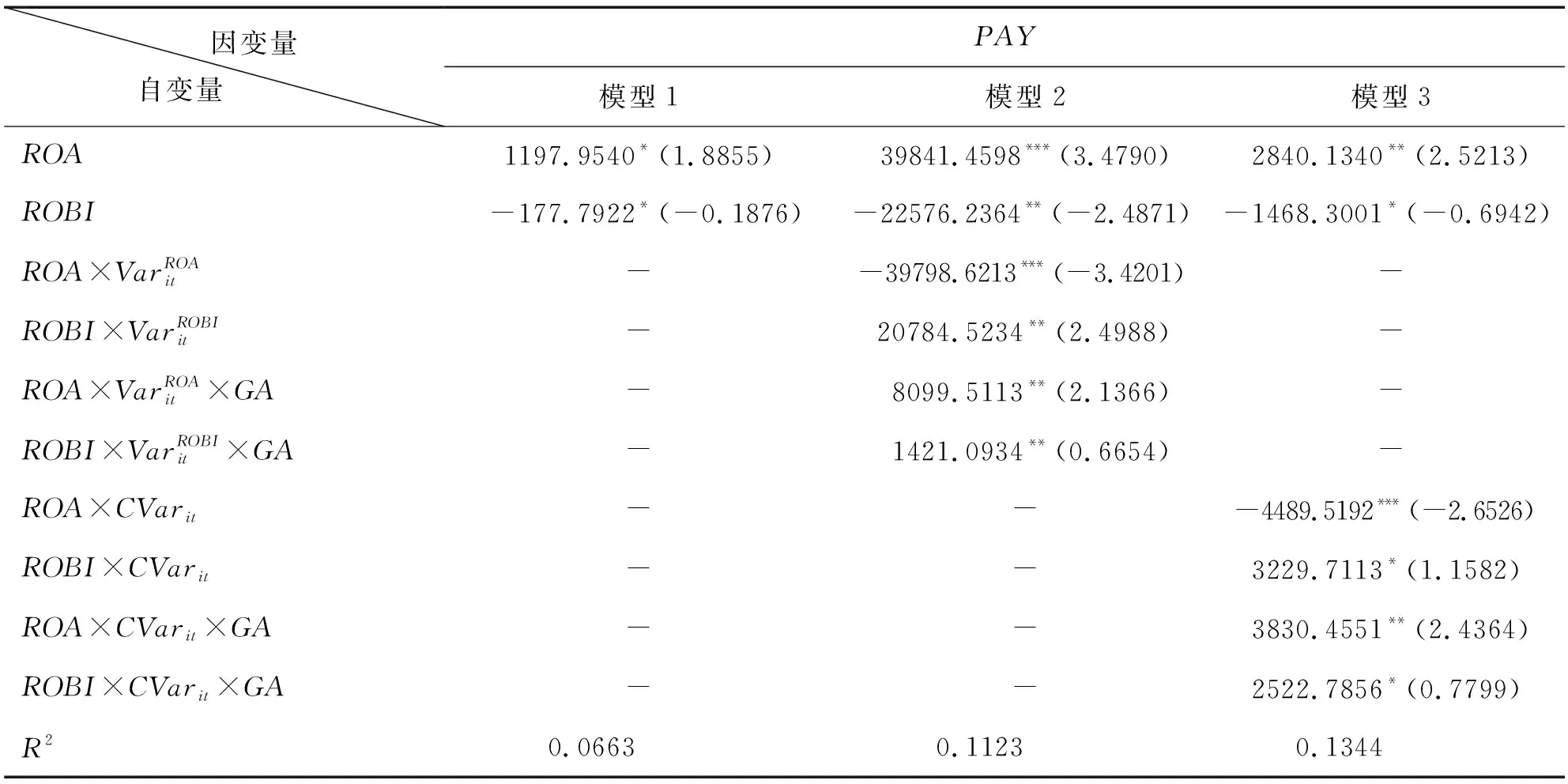

表3是模型1、模型2、模型3的计量分析结果(鉴于篇幅,未对控制变量的结果予以报告)。模型1的结果表明,管理者薪酬与财务绩效显著正相关,与安全绩效显著负相关,表明政府监管机构提供负向激励时,股东向管理者提供了与财务业绩相挂钩的正向激励,支持了假设1。该结果反映了目前食品类上市公司中管理者薪酬设计的真实情况,即管理者激励主要来源于财务业绩,而缺乏对安全绩效的正向激励。这导致管理者将主要精力放在财务业绩上,从而忽略了对产品安全的控制。

表3 管理者薪酬、财务绩效与食品安全控制绩效

注:管理者薪酬、财务绩效和食品安全绩效采用一阶差分数据;括号中数字是t值,*、**和***分别表示显著性水平10%、5%和1%。

模型2的结果表明,财务绩效波动性小的上市公司,ROA的回归系数为39 841.4598,交叉项ROA×VaritROA的系数为-39 798.6213,二者相加结果为42.8385,说明财务绩效波动性高的上市公司,ROA的回归系数为42.8385,两者差异显著,即财务绩效波动性高的上市公司,股东会提供更少的激励;考虑股东优势后,股东激励的降低幅度明显减小,支持了假设2;安全绩效波动性低的上市公司,ROBI的回归系数为-22576.2364,同理,根据交叉项系数,安全绩效波动性高的上市公司,ROBI的回归系数为-1791.7130,两者差异显著,即安全绩效波动性高的上市公司,政府会提供的负向激励减小;考虑股东优势后,会弱化政府负向激励的减小幅度,支持了假设2。

模型3的结果表明,根据交叉项ROA×CVarit与

交叉项ROBL×CVarit的系数进行计算,说明两项任务协同性高时,ROA的回归系数为-1649.3852,ROBI的回归系数为1761.4112,两项任务协同性低时,ROA的回归系数为2840.1340,ROBI的回归系数为-1468.3001,即两项任务协同性增强时,股东提供了更低的激励,而政府提供了更高的激励;考虑股东优势时,股东激励的降低幅度明显减缓,政府监管机构激励的提高幅度明显增加。该结论与假设3不一致,这恰恰说明食品类上市公司的薪酬机制不完善,未与两项任务协同性建立联系。

综上,我国食品类上市公司管理者薪酬契约设计中,股东提供了与财务绩效相关的正向激励,而政府监管部门主要提供了产品安全绩效的负向激励,未能提供最优激励系数,政府部门缺乏适当的激励机制。

三、结 论

本文构建了关于双重委托代理和股东优势的模型,分析了政府监管机构提供负向激励时,股东对管理者的激励契约设计问题。研究表明:食品类上市公司管理者薪酬与财务绩效显著正相关,与安全绩效显著负相关;财务绩效的波动性低,安全绩效的波动性高时,股东和政府监管机构都会提供更高的激励水平;两项任务协同性增强时,股东提供了更低的正向激励,政府监管机构提供了更高的负向激励,股东优势会降低股东激励系数变化幅度,增大政府监管机构激励系数变化幅度。

根据本文结果,针对我国频发的食品安全事件,提出以下完善食品企业管理者薪酬契约设计的建议。第一,强化政府监管机构在对食品企业产品安全控制方面的激励约束作用。针对管理者侧重于财务绩效而忽略产品安全的问题,一方面,需要精简监管机构数目,避免监管政策空白区域的出现,缩小监管指令与食品企业行为之间的偏离,同时还要推动政府实施食品安全补偿机制,另一方面促使企业强制性披露产品安全信息,强化监管机构在安全控制上的地位。第二,科学考核国有大型食品企业管理者业绩,提高监事会持股数量,充分发挥其在强化产品安全控制过程中的作用。薪酬考核体系不仅要建立在财务绩效的基础上,更要结合产品安全控制水平,还要重视对未来产品安全水平提高的激励。

参考文献:

[1] 刘呈庆,孙曰瑶,龙文军,等. 竞争、管理与规制:乳制品企业三聚氰胺污染影响因素的实证分析[J]. 管理世界,2009,(12):67-78.

[2] 钟真,孔祥智. 产业组织模式对农产品质量安全的影响:来自奶业的例证[J]. 管理世界,2012,(1):79-92.

[3] 李响. 美国食品安全的监管变革及其对我国的启示[J]. 大连理工大学学报(社会科学版),2012,33(2):105-109.

[4] 吕长江,赵宇恒. 国有企业管理者激励效应研究——基于管理者权力的解释[J]. 管理世界,2008,(11):99-110.

[5] 顾斌,周立烨. 我国上市公司股权激励实施效果的研究[J]. 会计研究,2007,(2):79-84.

[6] 周仁俊,杨战兵,李礼. 管理层激励与企业经营业绩的相关性——国有与非国有控股上市公司的比较[J]. 会计研究,2010,(12):69-75.

[7] MCGUIRE J,DOW S,ARGHEYD K. CEO Incentives and corporate social performance[J]. Journal of Business Ethics,2003,45(4):341-359.

[8] MAHONEY L S,THORNE L. Corporate social responsibility and long-term compensation:evidence from canada [J]. Journal of Business Ethics,2005,57(3):241-253.

[9] MAHONEY L S,THORNE L. An examination of the structure of executive compensation and corporate social responsibility:a canadian investigation[J]. Journal of Business Ethics,2006,69(2):149-162.

[10] BELKAOUI R A. Executive compensation,organizational effectiveness,social performance and firm performance: an empirical investigation[J]. Journal of Business Finance and Accounting,1992,19(1):25-38.

[11] HOLMSTROM B,MILGROM P. Multitask principal-agent analyses:incentive contracts,asset ownership,and job design[J]. Journal of Law,Economics and Organization,1991,7:24-52.

[12] 张永建,刘宁,杨建华. 建立和完善我国食品安全保障体系研究[J]. 中国工业经济,2005,(2):14-20.

[13] 吕方. 新公共性:食品安全作为一个社会学议题[J]. 东北大学学报(社会科学版),2010,12(2):141-145.

[14] 杨自业,尹开国. 公司社会绩效影响财务绩效的实证研究——来自中国上市公司的经验证据[J]. 中国软科学,2009,(11):109-118.

[15] 陈维政,吴继红,任佩瑜. 企业社会绩效评价的利益相关者模式[J]. 中国工业经济,2002,(7):57-63.

[16] MAIGNAN I,RALSTON D A. Corporate social responsibility in europe and the US:insights from business' self-presentations[J]. Journal of International Business Studies,2002,33:497-514.