棚户区改造融资有了新路径

2014-07-27高广春

高广春

棚户区改造融资有了新路径

高广春

4月2日,国务院常务会议提出,今年要更大规模推进棚户区改造,让亿万居民早日“出棚进楼”。会议确定,由国家开发银行成立专门机构,实行单独核算,采取市场化方式发行住宅金融专项债券,重点用于支持棚改及城市基础设施等相关工程建设。

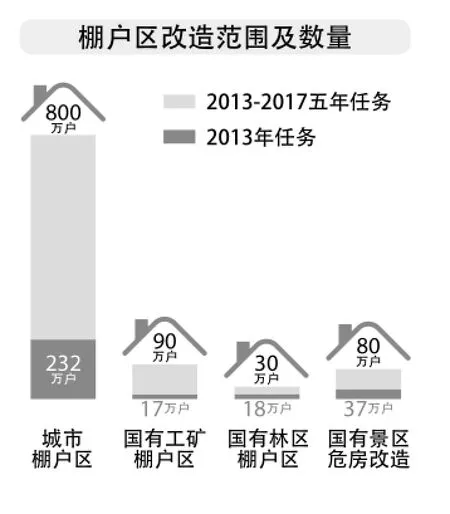

资金来源问题是棚户区改造的瓶颈性难题。2009年以来,我国曾陆续出台多项专门针对棚户区改造的政策文件,如住建部等五部委于2009年联合颁布的《关于推进城市和国有工矿棚户区改造工作的指导意见》,该文件设专节列举了包括财政补助、银行贷款、企业支持、群众自筹、市场开发等在内的诸多融资来源。再如2013年8月,发改委发文鼓励企业发行“债贷组合”专项债券用于棚户区改造项目建设,由银行为企业制定系统性融资规划,根据项目建设融资需求,将企业债券和贷款统一纳入银行综合授信管理体系,对企业债务融资实施全程管理。但从客观效果上看,由于棚户区改造建设周期长、投资回报慢,融资问题依然没能有效解决,其中很重要的一个原因就是政策性住房融资渠道的缺位。

此次国务院常务会议明确提出发挥开发性金融在棚户区改造中的作用,无疑是建造了一条新的融资“血管”,而且由于专项债券具有准国家信用,这条新“血管”具有融资成本较低、融资期限较长等比较优势,因而一定可以起到缓解目前棚户区改造融资压力之效。问题在于,该“血管”究竟能为棚户区改造输多少血?专项债券带给投资者的回报较低,显然只是投资者投资组合的一部分,所以专项债券的作用不宜过度放大。适当的专项债券规模和财政资金、商业性资金和其他社会资金的合力作用,才有可能为棚户区改造源源输血。

明确开发性金融在棚户区改造中作用的另一个积极意义是,近几年缠绕在业内外的关于究竟由谁来承担政策性住房金融支持机构重任的问题趋于明晰化。事实上,早在2005年及其后几年的辽宁棚户区改造中,国家开发银行提供了100多亿元的低息甚至无息贷款,扮演了实际上的政策性银行的角色。由此而言,国开行更有条件和优势作为我国政策性住房金融支持机构。当然,参照发达经济体对政策性住房金融功能定位,国开行除了为棚户区改造提供贷款融资支持外,还应有为棚户区改造中的商业融资支持提供包括担保、保险、流动性垫付等信用增级支持,从而激励商业性资金支持棚户区改造。

另外,由于棚户区改造的直接责任在地方政府,专项债券这根“血管”的畅通运行还需要地方政府的“悉心呵护”,核心是对国开行在专项债券落地的条件、流程、风险控制等方面的相关要求进行有效匹配。那些匹配最优的棚户区改造项目将是新政策的最大受益者。

(作者为中国社会科学院财经战略研究院副研究员)