创业板股票的后市表现能否支持发行的高溢价

2014-07-27郝南方张爱民

郝南方 张爱民

(郑州大学数学与统计学院,河南 郑州 450000)

创业板股票的后市表现能否支持发行的高溢价

郝南方 张爱民

(郑州大学数学与统计学院,河南 郑州 450000)

中国创业板存在新股发行高溢价现象,且是初始收益高溢价和股价的长期弱势并存。本文整理了创业板355只股票的IPO开盘和后市表现,验证了初始收益高溢价和长期弱势的现象,并结合新股二级市场短期高额收益现象,表明新股高溢价有典型的博傻特征。

创业板股票;高溢价;博傻

1 概述

关于IPO抑价成因,文献研究中有两类观点,即“一级市场抑价论”和“二级市场溢价论”。一级市场抑价论。这类理论的观点多从信息披露角度出发,在信息不对称前提下,发行人或承销商将发行价格定得低于股票内在价值,以对投资者拥有的私有信息或者潜在的投资风险进行补偿;在信息对称前提下,抑价是股权选择的一种均衡机制,是发行人和投资者行为偏差的影响结果,如前景理论、瀑布效应等[1]。根据“抑价说”,上市首日的初始收益有部分是来自发行人的“主动让利”。二级市场溢价论:这类理论观点多从行为金融角度出发,认为发行市场定价准确,但流通市场存在卖空限制,有限理性的噪声交易者使股票价格偏离了其内在价值,产生二级市场溢价[2]。根据“溢价论”,上市首日的初始收益全部来自二级市场。本文对创业板355只股票的长期表现进行整理后,认为创业板股票一级市场和二级市场定价都偏高。

2 数据来源

本文选取创业板2014年IPO重启之前的355只股票数据。355只股票中最晚上市的日期是2012年10月9日,因此全部都有至少1年以上的的股价历史数据。股票数据全部来自互联网公开数据。股价数据来自搜狐证券(http://q.stock.sohu.com/cn/ 300001/lshq.shtm l),搜狐证券网页上提供了A股股票自发行以来每个交易日的股价数据,包括开盘、收盘、最高、最低和成交量等,股价为未复权的原始价格。分红派息数据来自凤凰财经(http://q.stock. sohu.com/cn/300001/lshq.shtm l)。然后根据分红派息记录,对股价进行了向后复权调整。

3 初始收益高溢价

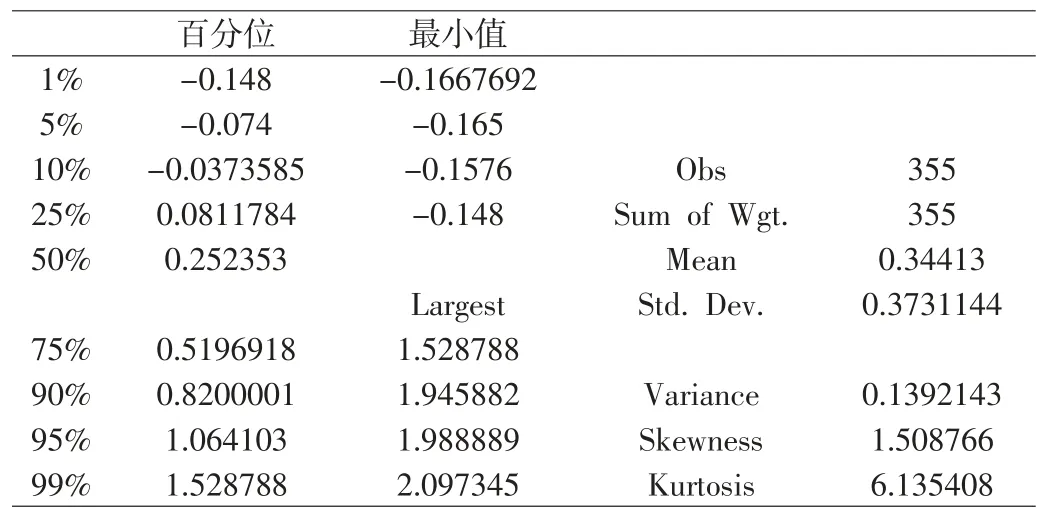

表1 创业板二级市场开盘首日收盘价相比一级市场发行价的溢价程度

创业板股票IPO首日的收益率普遍很高,表1和图1对创业板股票二级市场首日收盘价相对发行价的收益情况进行了描述。创业板股票平均的首日收益率达到34.4%,85.35%的股票首日收盘价格高于发行价。此外,收益率分布极不对称,首日最高收益率为209.7%,而最低收益率为-16.68%。开盘首日二级市场出现的高价格,似乎表明一级市场定价过低。

图1 创业板二级市场开盘首日收益率分布

4 股票后市长期弱势

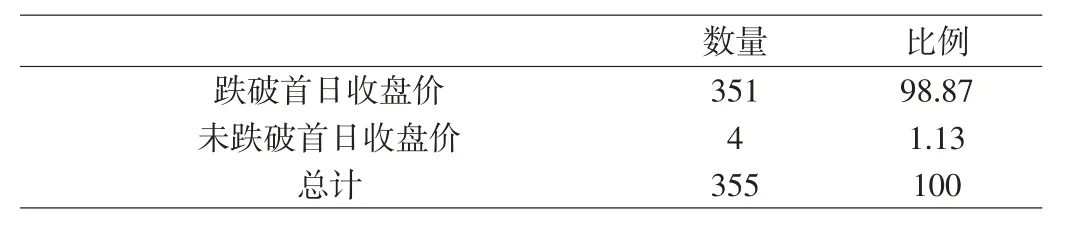

表2 创业板股票在后市跌破过首日收盘价的股票只数

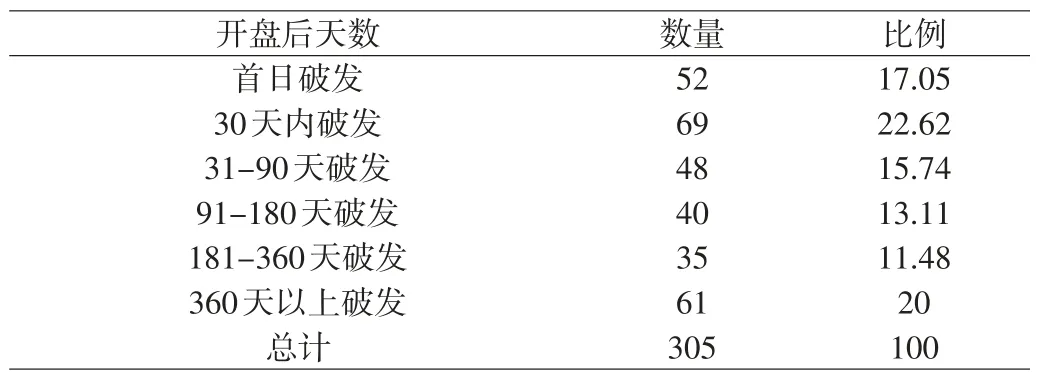

表3 创业板股票开盘后首次跌破首日收盘价的时间

与股票发行首日的高收益率形成鲜明对照的是创业板股票的长期弱势表现。表2统计了后市中跌破首日收盘价的股票只数,98.87%的股票都会跌破首日收盘价(后市的股价使用复权调整后的每日收盘价),且其中83.19%的股票在开盘后10天(10个自然天数,非10个交易天数)就跌破首日收盘价。由于股价波动性较大,仅仅个别交易日跌破发行价并不能说明问题。表6统计了股价低于发行价的时间长度,数据再次印证了长期弱势表现。新股发行后81.9%的时间段内,股票价格低于首日收盘价(这个时间比例的计算方法为:以股票上市首日到2014年1月30日之间的自然天数作为分母,股价低于开盘首日收盘价的那些交易日之间的自然天数之和作为分子,由此计算出股票价格低于首日收盘价的时间段长度占比)。创业板股票的后市表现表明二级市场在上市首日的定价偏高。再从后市表现来看股票的一级市场定价是否合理。表4统计了跌破发行价的股票只数:355只股票中只有50只股票在后市未跌破IPO发行价(后市的股价使用复权调整后的每日收盘价),85.92%的股票都陆续跌破发行价。那些跌破发行价的股票中,17.05%的股票在首日即破发,22.62%的股票在开盘后一个月内破发(这其中不包括首日破发的那些股票),68.72%的股票在开盘后180天内会跌破发行价。更关键的是,这些股票在后市的65.8%的时间内,复权调整后的收盘价是低于发行价的。这表明,一级市场的定价也不便宜。

表4 创业板股票在后市跌破过发行价的股票只数

表5 创业板股票开盘后首次跌破发行价的时间

表6 股票后市表现

新股自发行后平均65.8%的时间段内股价低于发行价,81.90%的时间段内股价低于首日收盘价。如果股市在后市的长期表现更能反映出估值的合理性的话,那么创业板新股的一级市场和二级市场定价都偏高。“一级市场抑价说”对中国股市IPO首日超额收益率解释力有限。这和刘煜辉、沈可挺(2011)的实证研究发现IPO抑价仅能解释新股上市首日超额收益的12.7%,一级市场抑价并非造成中国异常高的IPO首日超额收益的主要原因[3]的发现也是一致的。将股价低于发行价的时间对二级市场首日溢价程度(IPO首日收盘价对发行价的涨幅)进行回归,发现如果首日的溢价程度越高,那么股价今后低于发行价的时间更短。在二级市场定价普遍偏高的情况下,首日溢价高更可能的原因是一级市场定价较低。由于一级市场的定价较为合理,因此股票未来跌穿发行价的概率就小。相比之下,将股价低于首日开盘价的时间对二级市场首日溢价程度做回归,回归结果并不显著,而且回归系数为正,表明二级市场首日涨幅越高,未来股价表现越差,这支持二级市场过度溢价的观点。

5 股票短期再度冲高

表7 股票后市表现对二级市场首日溢价程度的回归

尽管从长期看,新股发行的一级市场和二级市场定价都偏高。但是在新股发行后几个月(平均136天),股价相比首日收盘价会再创一个新高,相比首日收盘价上涨29%。355只股票中,只有34只股票首日收盘价是未来1年股价的最高价格,剩下的321只股票在短期仍继续上涨,短期中的最高价相比首日收盘价上涨31.84%,其中的55.45%(178只)股票是在随后的120天内达到随后1年(365天)中的股价最高值。平均而言,新股在136天后达到随后1年中的股价最高值。

表8 新股发行后相比首日收盘价的最高涨幅

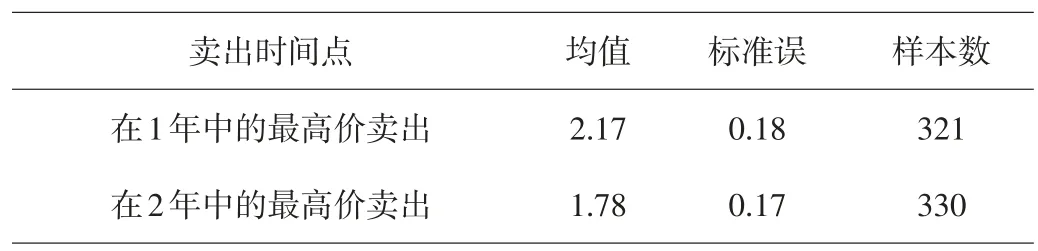

表9 在新股发行后最高价卖出,可获得的年化收益率

表8和表9,都是为了表明新股在开盘之后,仍然有取得较高收益的机会。如果在新股开盘首日以收盘价买入,在未来1年以最高价卖出,可获得平均217%的年化收益率。如果在未来2年的最高价位卖出,则可获得178%的年化收益率。因此,即使在开盘时以高溢价从二级市场买入新股,未来仍然存获取超额收益的机会。

6 打新博傻

IPO首日的超额收益,新股的长期弱势表现(多数时间低于IPO发行价和首日开盘定价)和在新股开盘后平均136天内获得平均32%的收益率(IPO首日的平均收益为34%),这些事实表明创业板股票的“打新热”是典型的“博傻游戏”。

博傻理论(Greater fool)指市场参与者在明知股票或其他投资/投机产品价格已被高估的情况下还在买入,寄希望于接下来还会有更“傻”的人以更高的价格接手的市场心理和行为。

历史数据建立起投资者对IPO首日超额收益(平均34%)和上市后短期内股价上升(最高涨幅平均32%)的信心,在这样的背景下,尽管一级市场和二级市场的定价都不便宜,投资者“打新”热情始终不减。由于这个“博傻游戏”的存在,保证了IPO首日超额收益率和上市后短期股价冲高的现象的持续和稳定,强化了投资者的信心。“博傻”成为了一个可以自我实现的游戏。

[1]尹伯成,黄方亮.新股发行效率、价格异象及相关理论阐释[J].河南社会科学,2008(4).

[2]焦明宇,安慧琴.创业板IPO溢价实证研究[J].中央财经大学学报,2012(5).

[3]刘煜辉,沈可挺.是一级市场抑价,还是二级市场溢价[J].金融研究,2011(11).

F823.5

A

1671-0037(2014)11-26-2

郝南方(1986.10-),男,本科,研究方向:金融工程。