Shibor对不同规模银行贷款利率的影响研究

——以河南省为例

2014-07-18张烽

张烽

(中国人民银行周口市中心支行,河南 周口 466000)

Shibor对不同规模银行贷款利率的影响研究

——以河南省为例

张烽

(中国人民银行周口市中心支行,河南 周口 466000)

基层金融机构贷款利率定价仍过度依靠基准利率。以河南为例,运用协整分析、脉冲响应分析等方法,刻画了Shibor对不同规模银行业金融机构的长期、短期影响,结果表明,国有商业银行、股份制商业银行贷款利率对Shibor较敏感,而农村信用社和城市商业银行对Shibor的反应较弱或影响不明显。未来利率市场化的难点仍在基层,并据此提出了推进利率市场化的建议。

商业银行;利率市场化;Shibor

长期以来,我国金融市场过度依赖央行基准利率。但基准利率调整频率低,很难实时、全面地反映金融市场供求关系的变化。近年来,中国人民银行推出了上海银行间同业拆放利率(Shibor)、贷款基础利率(Loan Prime Rate,LPR),以期使之成为金融市场定价的基石。但调研中发现,某金融机构的上级部门要求试做一笔基于LPR的贷款,该机构在基准利率的基础上,按照原有定价模式上浮一定比例,然后再“换算”成在当日LPR基础上上浮若干基点。这表明,基层的金融机构贷款定价对于基准利率的“黏性”相当强,利率市场化仍需大力推进。本文试图厘清市场利率对不同规模的金融机构的贷款利率定价影响路径、程度,以期明晰推进利率市场化策略。

一、数据来源及简要分析

(一)数据来源

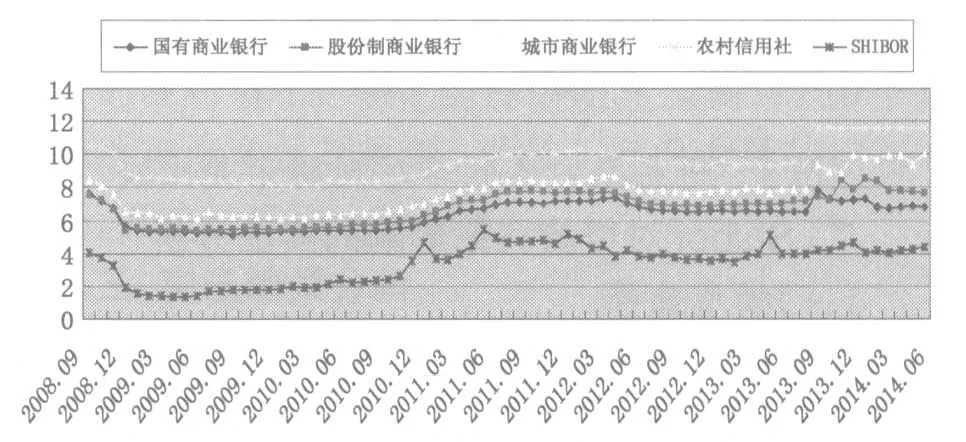

央行2012年《第三季度中国货币政策执行报告》指出,Shibor运行五年多来,已经成为中国金融市场上重要的指标性利率,较为充分地反映了货币市场走势、银行体系流动性状况和政策调控预期。部分学者的研究也支持这一观点,如方先明、花旻[1](2009)应用Granger因果检验和结果表明,Shibor经过一年多的运行,初步成为货币市场利率变动的风向标,同时Shibor具有较高的稳定性,初步成为了金融产品定价的基础。因而,本文直接把Shibor视为金融市场基准利率,研究其对金融机构贷款的影响。本文选择了2008年9月至2014年7月的上海银行间同业拆放利率和河南省四类不同规模金融机构的贷款实际利率。目前,全国银行间同业拆借中心公布8个标准期限的品种,本文取隔夜、半年、一年期这三个期限的利率每月最后一个工作日的10日均值进行算术平均,记为Shibor。按照规模,本文把河南省银行业金融机构分为国有商业银行(中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行等5家银行的河南省分行)、股份制商业银行(招商银行等17家全国性股份制银行在河南的分支机构)、城市商业银行和农村信用社四类,利率数据取月度贷款实际利率,并分别记为Gysyyyk、Gfzsyyh、Cssyyh和Nczys。各利率走势见图1。

图1 不同规模银行业实际贷款利率与shibor走势图

(二)均值-方差分析

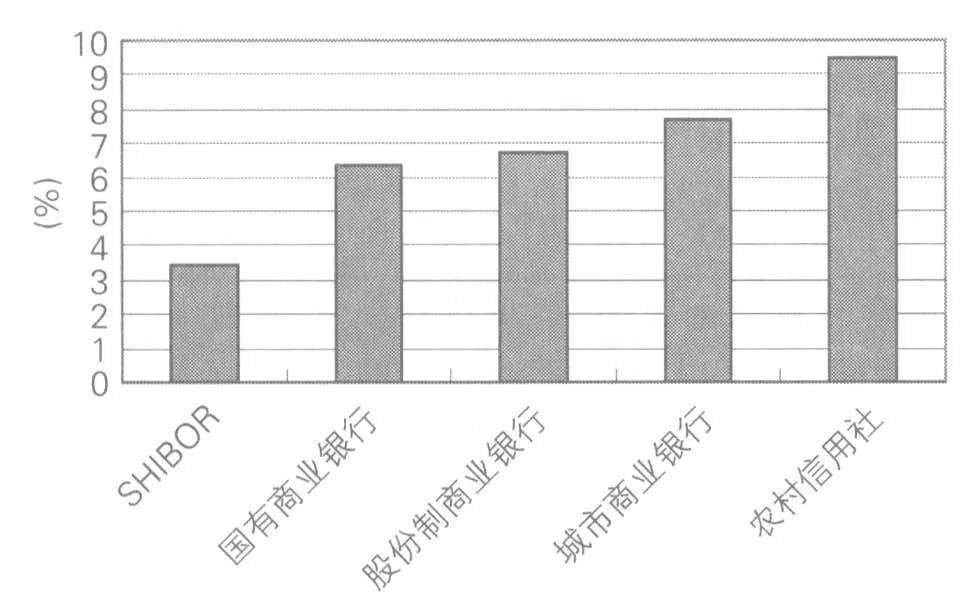

为了初步了解不同规模的银行贷款利率统计特征,我们对四类银行的实际贷款利率进行方差-均值分析,并与Shibor进行了比较。从均值来看,贷款的实际利率和银行的规模负相关(见图2),出现这种规律,我们推测和其主要服务对象密切相关:大银行主要服务大经济体,信贷风险相对较低,贷款利率也较低;中小银行主要针对中小经济体,信贷风险较高,贷款的实际利率也较高。

图2 研究期内各利率序列的均值比较

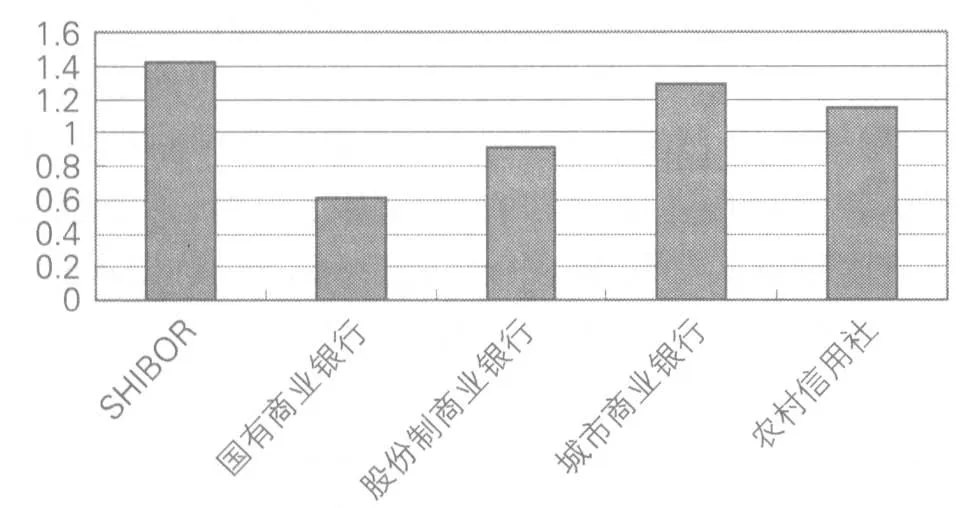

从方差来看,Shibor的方差最大,而国有商业银行贷款利率的方差最小(见图3)。Shibor受市场各种因素影响,不断震荡且幅度较大。国有商业银行交易对手体量较大,承受外界冲击能力强,因而贷款利率波动较小。城市商业银行存贷比较高,负债成本受资金市场影响大,故贷款利率波动程度在银行业金融机构里最高。

图3 研究期内各利率序列的方差比较

二、Shibor对贷款利率影响的实证分析

(一)模型选择

为了厘清Shibor对不同规模银行贷款利率的冲击路径,本文对其长、短期影响分别采用不同的计量模型进行分析。就长期影响,我们借助协整分析进行计量。协整分析涉及的是一组变量,它们各自都是不平稳的,但它们一起漂移。这种变量的共同漂移使得这些变量之间存在长期的线性关系,因而使人们能够研究经济变量间的长期均衡关系[2]。对于时间序列的协整检验,常用的有两种方法,E-G两步法和Johansen极大似然法。两步法虽然简单易懂,但有较多的假定条件,忽略其假定的前提条件可能导致错误的结论。而极大似然法对参数做联合估计,对变量的协整关系作系统性分析,不需要任何假定条件,也不需要了解模型的动态结构——模型的结构、变量的内生性和外生性以及协整向量的个数都是检验的结果。因此,该方法是较为理想的方法。本文采用Johansen极大似然协整检验方法。脉冲响应函数基于VAR模型用于衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来值的影响,当所使用的数据频率较高时,能较好地进行短期影响分析。以下分析均借助eviews5.0来完成。

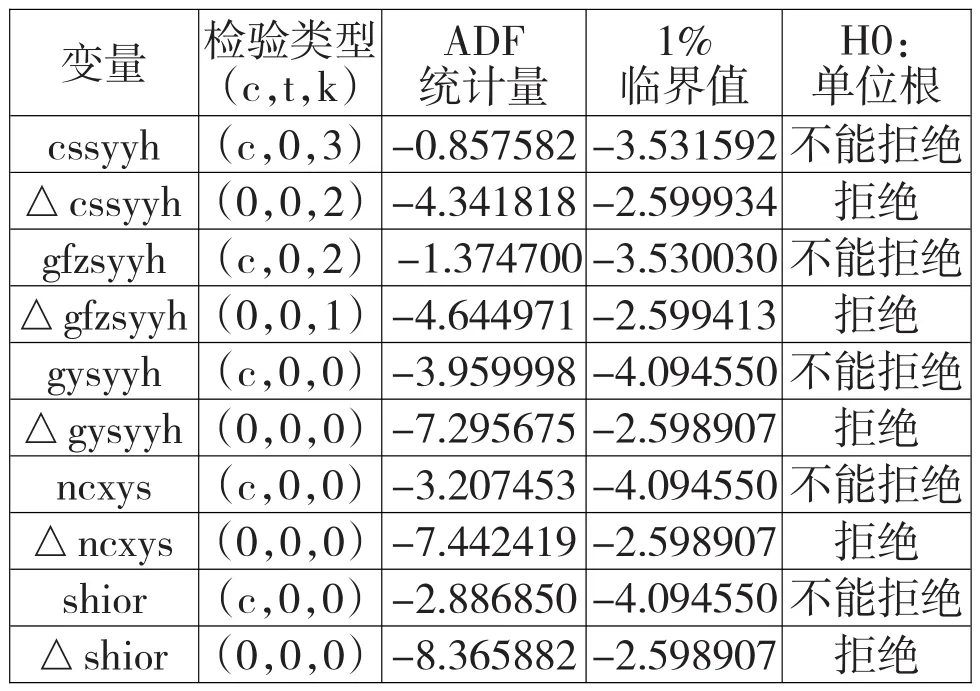

(二)平稳性检验

很多经济变量都具有非平稳特征,所以在进行有关分析之前,本文运用增广迪基—富勒检验(ADF检验)对各指标时间序列的平稳性进行单位根检验(unit root test),结果见表1。检验结果表明各个序列都是非平稳的,但其一阶差分在1%的显著水平下都是平稳的,说明各变量都是一阶单整I(1)序列,满足进一步进行协整分析的条件。

表1 各个时间序列的平稳性检验结果

(三)长期关系分析——协整检验

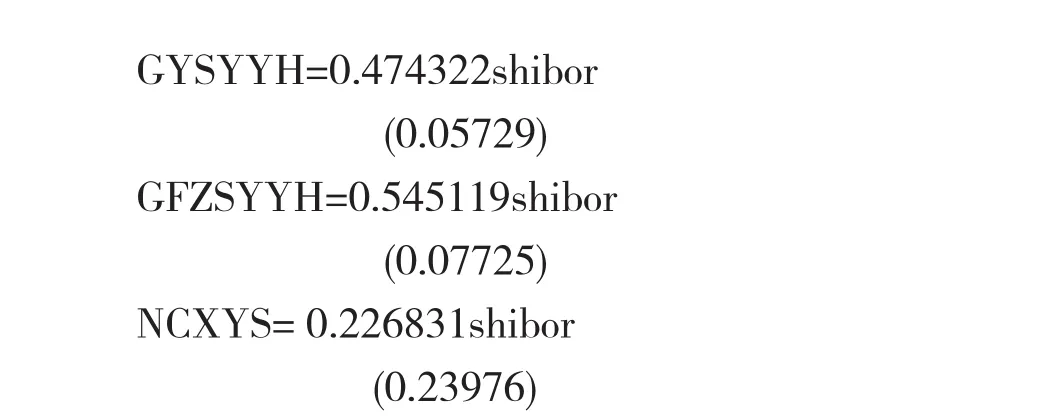

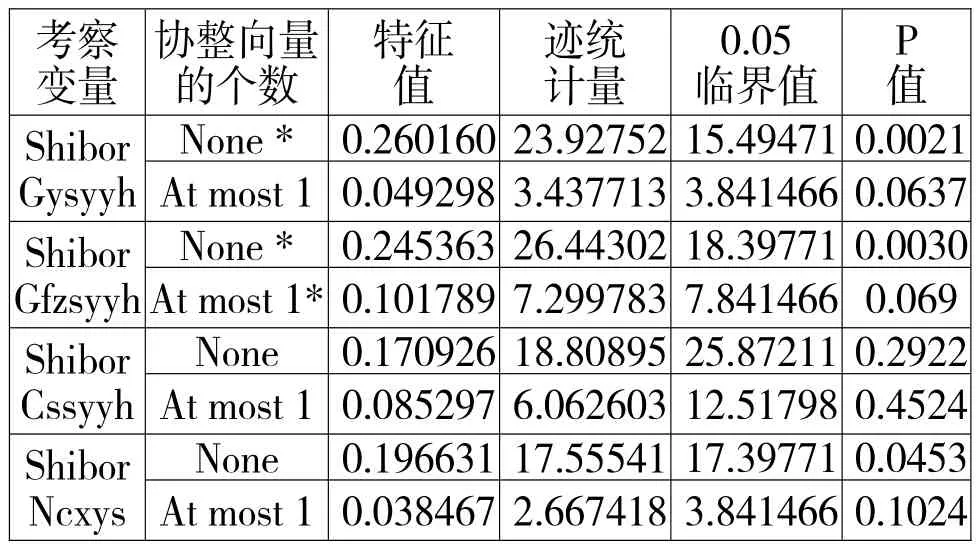

本文利用JJ检验判断Shibor与贷款利率是否存在协整关系。按照经济学理论,一个经济变量可能受到很多因素的共同影响,因而两变量协整并不常见。但Shibor采用的是报价制,其在生成的时候以内在地包含了影响利率的诸多因素,因而本文将其视作影响金融机构贷款的综合因素与实际贷款利率进行协整分析。我们分别检验Shibor和河南省四类不同规模的银行贷款利率的之间是否存在协整关系(检验结果见表2)。结果表明,在95%的置信水平上,Shibor与gfzsyyh无协整关系,而与Gysyyh、Gfzsyyh、Ncxys均存在协整关系。相应的协整方程分别为(括号内数字为标准误):

表2 协整检验结果

(四)格兰杰因果关系检验

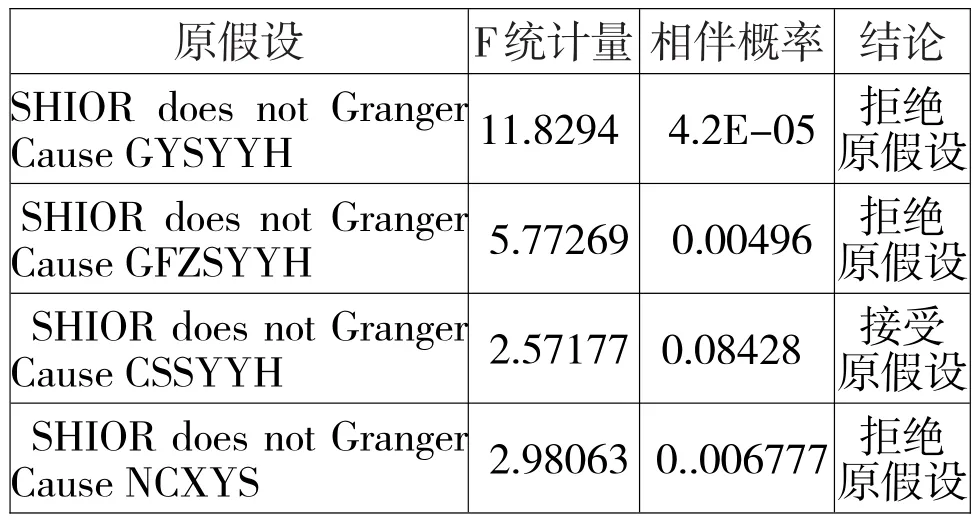

为了避免伪回归,我们对本文所研究的变量做格兰杰因果关系(Granger causality)检验。简言之,格兰杰因果关系是指如果标量Y能够有效地帮助预测X那么就称Y为X的“格兰杰原因”。本文的目的在于分析Shibor对贷款利率的冲击,因而表3只给出了Shibor是否为不同规模银行贷款实际利率的格兰杰原因的检验结果。结果显示:在95%的置信水平上,Shibor是Gysyyh、Gfzsyyh和Ncxys的格兰杰原因,而非Cssyyh的格兰杰原因。

表3 格兰杰因果检验结果

综上,我们可以看出Shibor和Gysyyh、Gfzsyyh、Ncxys存在长期的协整关系:Shibor变动一个百分点,Gysyyh、Gfzsyyh、Ncxys分别同向变动0.47、0.55、0.23个百分点。本文推测,由于农村信用社的贷款利率相对于国有商业银行、股份制商业银行高出不少,因而即使Shibor利率上行、信贷供给趋紧时,贷款利率也难以大幅提升,因而Shibor对其影响的程度较轻。在国有商业银行、股份制商业银行中,前者的客户主要为大中企业,贷款利率谈判能力较强,因而对Shibor的响应程度相对后者较小。截至2014年 6月末,河南省共有17家城市商业银行,各市经济发展态势差异明显,对利率变动反应的时滞长短不同,城市商业作为一个整体和Shibor协整关系不存在。

(五)短期冲击分析——VAR模型及脉冲响应

如果格兰杰因果关系检验存在关系,也仅能说明和验证了变量之间的因果关系,具体的影响过程和方向还可以借助脉冲响应函数进行分析。在分析VAR模型时,往往不分析一个变量的变化对另一个变量的影响如何,而是分析当一个误差项发生变化,或者说模型受到某种冲击时对系数的动态影响,这种分析方法称为脉冲响应函数分析法(Impulse Response Function)。本文用Sshibor分别和Gysyyh、Gfzsyyh、Ncxys构建VAR模型,通过检验发现,VAR特征多项式的根的倒数都落到了单位圆内,说明模型是稳定的。下面我们用脉冲响应函数来分析对Shibor分别加入一个标准新息冲击对模型中Gysyyh、Gfzsyyh和Ncxys的影响。

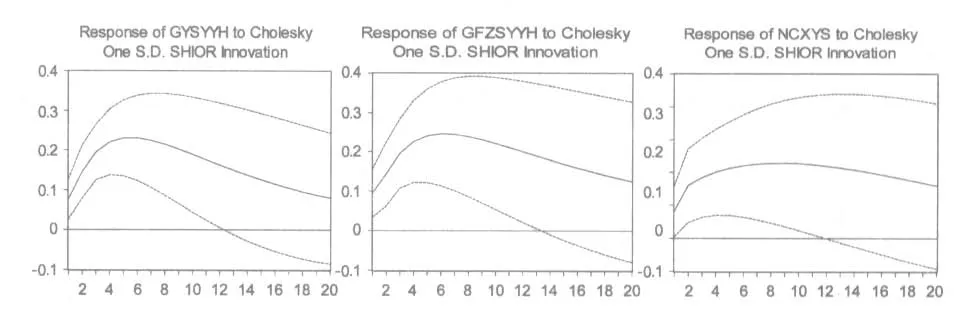

图3-5 不同规模银行的贷款利率对Shibor的脉冲响应

上图结果显示,给Shibor一个正的信息冲击后,国有商业银行贷款利率当月就上行,此后冲击程度逐渐加大,大约半年后冲击程度达到最大,其后逐渐趋弱,影响持续时间长达20个月以上。股份制商业银行的贷款利率对Shibor变化的反应和国有商业银行相似,脉冲响应图走势基本一致。而农村信用社贷款利率对Shibor变化的反应明显偏弱,但10个月后冲击程度才达到极值,图形上表现为最高点相对较低,弧线升降均比较和缓。

三、实证结果分析

(一)国有商业银行贷款利率对市场利率反应比较灵敏

国有商业银行本身是金融市场的重要参与者,其总行、省级分行均有较强的利率研究队伍,也有功能完备的利率定价系统有能力指导各分支机构基于市场整体流动性的松紧合理定价。在资金运作模式上,国有商业银行将存款集中于总行“资金池”,分支行资产项目所需资金需从总行竞得,内部资金转移价格导向突出。因而,长期看其贷款利率对Shibor的弹性较高,Shibor每变动一个百分点,其贷款利率同方向变动0.47个百分点。短期看,Shibor变动当月就会引起其贷款利率同向响应,且时间较长。

(二)股份制商业银行贷款利率对市场利率反应最显著

我国的股份制商业银行是金融改革的产物,其政策敏感度高,资金运用充分。从近年来央行货币政策执行报告来看,股份制商业银行一直是货币市场的资金融入者,其负债的边际成本受金融市场影响较大,所以其贷款利率的市场化程度也很高。协整分析结果显示,Shibor每变动一个百分点,其贷款利率同方向变动0.55个百分点,大幅度高于国有商业银行。脉冲相应分析结果则告诉我们,Shibor变动当月就会引起其贷款利率同向相应,第一个月的受影响程度同样高于国有商业银行,而其后和国有商业银行受冲击的程度相似。

(三)城市商业银行贷款利率对Shibor的长短期相应均不明显

河南省是一个工业城市和农业落后地区并存省份,各城市商业银行所服务的经济主体差异很大,接受贷款利率定价市场化的程度也不一样。此外,各个城市商业银行虽然在规模上比农村信用社要大,但农村信用社有省级联社研究利率政策,指导贷款利率定价,所以其利率定价研究、应用能力还不及农村信用社。因而,反映到实证结果上,无论是长期还是短期全省城市商业银行贷款利率市场化程度均未达到本文的识别标准。

(四)农村信用社贷款利率对市场利率反应较弱

长期看,Shibor每变动一个百分点,农村信用社贷款利率同方向变动0.23个百分点,不足国有商业银行和股份制商业银行的一半。短期看,农村信用社贷款利率对Shibor变化的冲击相应在时间上也较长,其受影响的程度也明显低于其他两类银行业金融机构。分析其原因主要有以下两点。一是农村信用社自身缺乏感受市场利率的“探测器”。二是浮动利率贷款占比较低。以2014年6月份为例,河南省农村信用社系统浮动利率贷款占比仅为2.67%,低于全省平均水平15个百分点。所以,当市场利率(Shibor)变动后,存量贷款利率很难及时做出反应。

四、对推进利率市场化的启示

从以上分析可以看出,我国利率市场化的难点在于中小金融机构,关键在于广大小微经济主体都能够正确理解并接受利率市场化,这给我们今后推进利率市场化工作很多启示。

(一)加大对中小金融机构利率市场化的宣传、培训力度

2013年9月,为引导和规范金融机构市场定价行为、促进利率市场化改革有序推进,我国成立了市场利率定价自律机制,由其组织集中报价并发布上海银行间同业拆放利率(Shibor)、贷款基础利率(Loan Prime Rate,LPR)。市场利率定价自律机制应加大对中小金融机构的培训教育力度,提高这些机构利率市场化定价能力。同时,银行业金融机构要引导贷款主体适应以更加市场化的利率确定方式融资。中小金融机构对央行基准利率的“黏性”解除了,小微经济体更加欢迎基于Shibor、LPR的贷款利率,利率市场化改革才算取得真正的成效。

(二)鼓励中小金融机构参与货币市场

货币市场是金融机构感知整体市场利率的最重要的“窗口”。通过参与银行间拆借市场、银行间债券市场能促使中小金融机构发现资金的价格,从而科学地制定资金的内部转移价格,促进利率定价更加市场化、多样化,更好地服务经济发展。中国人民银行、银监部门分支机构及地方金融办要积极鼓励中小金融机构参与银行间货币市场,增强对市场利率的敏感度。

(三)引导农村信用社开拓浮动利率贷款市场

浮动利率贷款有利于促进资产收益和负债成本更加匹配。目前,我国浮动利率贷款多数是在Shibor基础上加点确定,未来还将扩展至LPR,农村信用社要加大对这两种利率变动规律的研究,适时开发出基于这两种利率定价的贷款品种,增强在利率市场的竞争能力。中国人民银行分支机构要积极引导农村信用社积极开展利率业务创新,同时组织好对各类微观经济主体的宣传教育工作,预热浮动利率贷款市场。

(四)组织城市商业银行提高利率市场化的研究能力

目前,市场利率对城市商业银行贷款利率影响还十分有限,各个城市商业银行应提高利率研究水平,提高利率管理能力。但单个商业银行的人财物有限,中国人民银行、银监部门分支机构及地方金融办要积极利用银行业协会等平台,组织各城市商业银行加强利率定价研究交流,共同开发利率管理系统,促进利率定价上水平。

[1]方先明,花旻.Shibor能成为中国货币市场基准利率吗[J].经济学家,2009,(1):85-92.

[2]朱春奎.上海地方财政科技投入与经济增长的协整分析[J].中国管理科学,2004,(10):531-535.

(责任编辑:王淑云)

1003-4625(2014)11-0105-04

F830.9

A

2014-09-15

张烽(1971-),男,河南淮阳人,经济师。