价值链视角下中国通信制造业转型升级研究

2014-07-18孔令夷楼旭明苏锦旗王瑞萍

孔令夷, 楼旭明, 苏锦旗, 王瑞萍

(西安邮电大学 经济与管理学院, 陕西 西安 710121)

价值链视角下中国通信制造业转型升级研究

孔令夷, 楼旭明, 苏锦旗, 王瑞萍

(西安邮电大学 经济与管理学院, 陕西 西安 710121)

为增强我国通信制造业在全球市场中的核心竞争力,分析发展现状,探讨我国通信制造业转型升级的必要性;基于价值链理论与核心-边缘理论,研究适合我国通信制造业实情的转型升级路径,即核心企业选择构建国家价值链的跨越式转型升级路径,边缘企业选择嵌入全球价值链的渐进式转型升级路径,给出了相应对策。

全球化;通信制造业;转型升级;价值链;路径;产业集群

随着信息化进程加快,产销全球一体化持续加深,全球价值链拆分重构也愈发显著,这无疑也波及到我国通信制造企业,使其深度参与全球竞合活动及融入全球通信制造业价值链,它们不得不在全球化背景下重新思考其运营战略[1]。

美国金融危机与欧债危机的接连爆发,对我国通信制造业造成了明显的负面影响,使其营收增长乏力,盈利有所下降,现金流紧张。加之移动终端制造受制于上游国外供货商,依赖其芯片供应,经营风险不可低估。再者,长期以来,我国通信制造业的生产运营效率普遍不高、自主创新力较弱,值得担忧。

1 我国通信制造业发展现状分析

我国近20年来,通信制造业发展迅速,年均行业规模增幅不低于20%,对GDP的贡献也接近两成,尤其是最近10年间更是大踏步前进,产业层次、技术能力都有了质的飞跃。

1.1 市场规模快速扩张

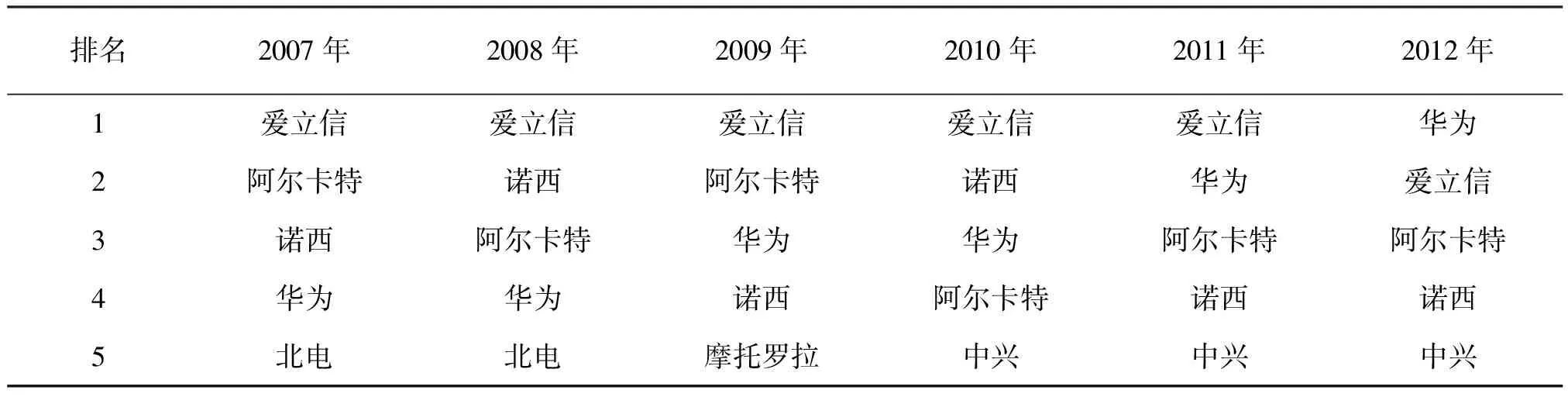

随着入世进程加快,我国通信制造业参与全球价值链的深度愈发显著,成为全球价值链条上不可或缺的重要部分。同时也吸引着很多外企的FDI、产业转移及转包发包。在通信制造业全球化背景下,我国企业不甘示弱,积极参与全球竞争,绩效卓越,扩张步伐加快,包括中兴通信股份有限公司、华为技术有限公司、TCL、联想集团等,实现了规模经济效应和范围经济效应,成为我国通信制造业的领头羊。

以中兴通信股份有限公司、华为技术有限公司为首的我国通信制造商在全球通信制造市场上的排位逐年提高[2-5],见表1。

表1 2007-2012年我国通信制造企业主营业务收入的全球排名情况

1.2 技术创新能力明显提升

近些年,我国通信制造业中的民族企业自主开发了众多的高新技术通信产品,在某些领域甚至赶超国际水平[6],见表2。

表2 我国通信制造企业在4G领域的竞争状况

相比2G、3G的专利普遍由高通、诺西和爱立信等国外公司垄断,4G专利更加分散,这使得中兴通信股份有限公司、华为技术有限公司等中国通信制造企业的话语权不断增多,有希望在全球4G通信制造市场上取得更高的份额及可观的收益。2012年华为掌握402项4G专利,位居第5;中兴通信股份有限公司掌握380项,位居第8[7-8],见图1。截至2012年9月,中兴通信股份有限公司、华为技术有限公司签约4G商用设备订单数分别为56和38,位居第3、第4名[9-10]。

图1 2012年全球通信设备商4G专利数对比分布图

1.3 品牌运作与服务能力有所提升

我国通信制造企业在向产品与服务解决方案提供商转型过程中,品牌管理的重要性凸显。中兴通信股份有限公司、华为技术有限公司等龙头企业在跨国经营过程中,品牌价值快速提升。华为技术有限公司在国际市场上运用合资、合作等途径实施全球品牌战略,输出华为的企业文化,借合伙企业的营销资源扩张东道国市场,快速提高华为的品牌知名度及美誉度。

2 通信制造业转型升级的必要性

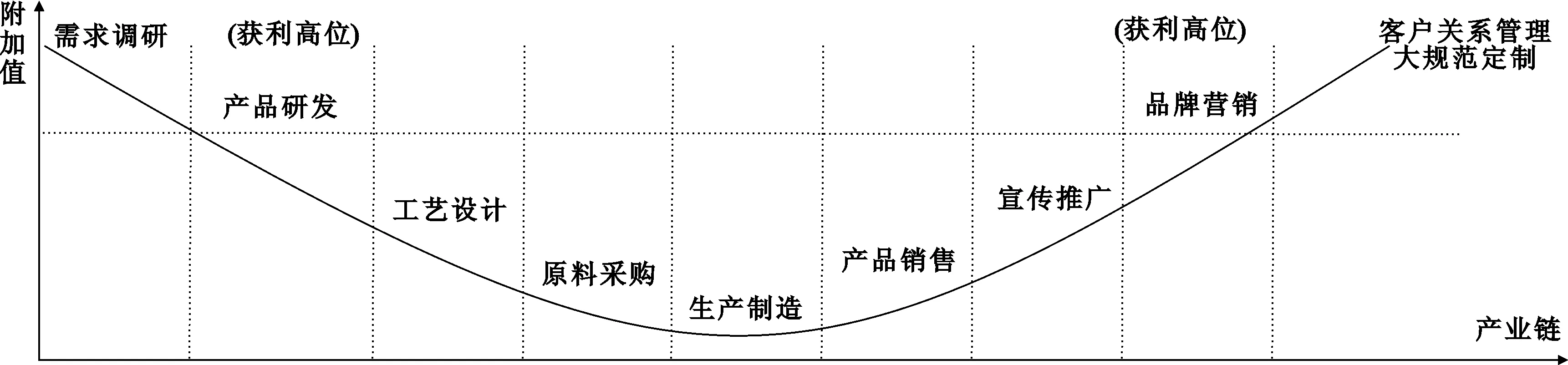

通信产品及设备制造业的价值链分工通常依据通信产品及设备组件的技术密集度,或者考虑通信产品和设备的生产流程中各道工序的加工复杂度、精度、难度等,并非只是根据产品或产业而粗略划分,这主要缘于各道工序的技术要求往往存在较大差异,致使不同类型加工对通信产品或设备所创造的附加价值也不是均一化的。因此,各国通信制造企业基于自身的资源优势或专业能力来负责通信制造价值链的某个环节,见图2。

我国的通信制造业品牌运作与服务能力虽然有所增强,但仍然较多停留在附加值最低的劳动密集型加工装配环节,整体水平仍在全球价值链低位徘徊,表现为停留在图2的低谷处。以长江三角洲地区的通信制造企业群为例,一大半的企业从事OEA(原始设备组装),两成企业从事OEM(原始设备制造,贴牌生产),其他企业从事 ODM(原始设计制造)[11-12]。

伴随着国内劳动力成本上升、发达国家“再工业化”战略全面实施、新一轮科技革命滚滚而来,我国通信制造业无疑面临着价值链上的升级,向更高端的价值链环节攀升,即品牌营销、产品研发;或者向技术密集度更高的通信产品及设备的价值链转型。

图2 我国通信制造产业的价值链曲线

2.1 劳动力成本上升竞争优势遭遇挑战

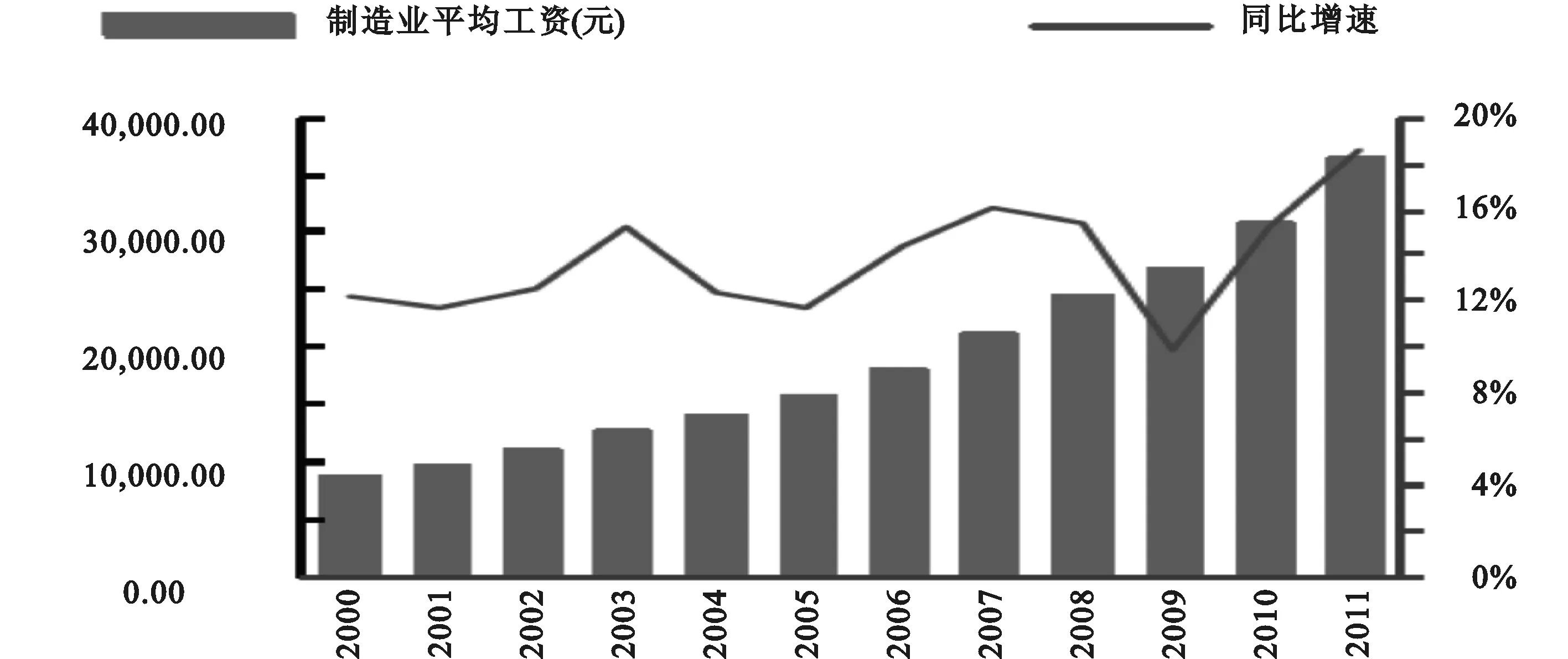

我国通信制造业的以往竞争优势正在遭遇挑战,主要由于:一是国内货币发行量剧增,通胀明显,低廉的人力成本一去不返,见图3,不少外商撤离大陆,反而美国的劳动力成本又具有了一定的竞争性,比如苹果公司迁回美国。二是我国老龄化趋势凸显,有劳力者占比下滑,见图4。三是科技与服务在高科技通信产品和设备中日益重要,中低水平劳动力的价值渐渐消退,传统劳动力密集型的我国通信制造业面临前所未有的困境与挑战。因此,对于我国通信制造企业来说,转型升级到高端通信制造业和通信制造服务业,已是必由之路。

图3 中国制造业工人平均工资快速增长

图4 中国劳动力就业结构变化趋势

2.2 发达国家“再工业化”促使我国转型升级

“再工业化”是对制造业价值链的重组,谋求更高的产品增值。美国实施“再工业化”政策,旨在加速工业进步与革新,着力振兴其工业,强力支撑其国内经济可持续增长,相关举措包括投资新兴行业、激励技术创新、扶持民间企业等。欧债危机促使欧盟各成员国重新重视工业的作用,迫使它们也走上了“再工业化”之路,意图巩固并强化其传统制造业基础。

可以预见,5~10年内,“再工业化”会帮助美欧各国重新夺取工业霸主地位。面对如此严峻形势,我国通信制造业的转型升级必须有更宏伟的目标和更艰巨的任务,着重考虑先进制造、复杂制造以及战略性新兴制造等[13]。

2.3 新一轮科技革命推动转型升级

新一轮科技革命蕴含突破的契机,为我国通信制造业转型升级带来希望[14-16]。基于数字化技术,全球通信制造业迎来新一轮变革,创新活动将密集展开,尤其以云计算为首的新型ICT技术诱发通信业在支付、商务与竞合的集成性创新,助推通信制造业转型升级[17-18]。截至2013年9月,华为技术有限公司已经建立300余所IDC,其中23%为云计算中心,为全世界200多位客户提供高端个性化服务[19]。

3 通信制造业转型升级路径分析

20世纪80年代波特提出价值链理论;格里芬在修正Hopkins等提出的商品链模式的基础上,提出“全球商品链”,继而提出全球价值链(Global Value Chains,GVC)的概念;Humphrey等认为全球制造业存在4种类型的产业升级:工艺流程升级、产品升级、功能升级以及价值链升级[20]。

3.1 全球制造业转型升级的一般路径

从创新类型和技术专有性两个维度出发构建“创新类型-技术专用性”坐标体系,可以用来分析发展中国家制造业在价值链上的升级路径[21],见图5。

图5 创新类型-技术专有性坐标体系

鉴于工艺创新的局限性,发展中国家的制造型企业可以借助产品开发或专用技术来提升其产品附加值,实现产业层级的提高,即制造业升级路径应该是图5中各个象限内部的升级或象限之间的升级[22]。

3.2 我国通信制造业转型升级路径

根据价值链理论,我国通信制造业转型升级的可行性路径就是通过工艺流程升级、产品升级、功能升级和价值链升级,分步骤、逐步地沿着通信制造价值链提升产业层级,以提升我国通信制造业的全球竞争力。

3.2.1 我国通信制造业的价值链

通信制造产业价值链属于购买者与生产者混合驱动的全球价值链,比如三星、苹果公司以其手机芯片技术占据了高份额的附加值环节,其产业价值链包括“通信产品和设备原材料供应-产品和设备设计研发-制造-通信产品及设备的物流-销售和采购-通信消费”等环节,它是一个跨系统、跨行业的产业系统,见图6。

图6 我国通信制造产业价值链结构图

3.2.2 通信制造业价值链转型升级路径分析

弗里德曼的核心-边缘理论认为创新往往是从核心性大企业向边缘企业扩散的。

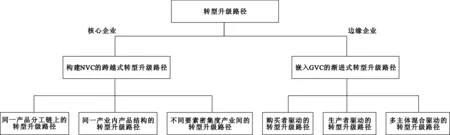

核心企业具有较强创新变革能力,边缘企业与核心企业具有依附关系,受其支配。我国通信制造企业也可分为核心企业(如华为技术有限公司、中兴通信股份有限公司),以及边缘企业(如湖北大为电子、深圳富士康等)。边缘企业为核心企业提供配套,及时响应。双方形成基于协作分工和竞争互补的价值链,发生交互作用,降低了运营成本。核心企业选择构建国家价值链(National Value Chain, NVC)的跨越式路径;边缘企业选择嵌入GVC并不断向高端攀升的渐进式路径[23-26],见图7。

图7 我国通信制造业的转型升级路径

3.2.3 嵌入全球价值链为基础的渐进式升级路径

依据价值链理论,结合我国通信制造业实情,嵌入式转型升级的一般路径可以有如下3种。

(1)路径一:购买者者驱动的转型升级路径购买者驱动模式是指拥有强大品牌优势和销售渠道的经济体通过全球采购和OEM、ODM等生产方式组织跨国商品流通网络,如美国一大批世界知名通信制造品牌集团如苹果、IBM、INTEL等。

我国通信制造企业可以将较低附加价值的环节配置给低工资国家的生产商,产成品从第三方国家运至全球通信设备及产品购买商,而我国企业专司于通信产品的市场营销,包括市场定位、广告宣传、品牌管理、拓展销售渠道和售后服务等,可表示为图5的象限Ⅰ到象限Ⅲ,再到象限Ⅳ。

(2)路径二:生产者驱动的转型升级路径

生产者驱动模式是指由生产者投资来推动市场需求,形成全球产销的垂直分工体系,动力来源是产业资本,如诺西在价值链中居于主导地位。台湾PC行业升级也是极好的佐证,其升级机制是PC企业与价值链核心企业达成OEM的长期合作协议,利用溢出效应,与海外企业开展合作研发,或引进消化国外技术后二次创新,切实提升了PC行业的技术创新能力,实现了基于GVC的升级。

对我国通信制造业来说,转型升级是指加大技术投入,增强研发能力,从事产品开发等技术密集度高的环节,演进轨迹如就是图5的象限Ⅰ到象限Ⅱ,再到象限Ⅳ。

(3)路径三:多主体混合驱动的转型升级路径

以上两种路径没有严格界限,可以互换、交融。通信制造业价值链也属于混合型驱动的全球价值链,三星、苹果公司以其手机芯片技术占据了高份额的附加值环节,其核心竞争能力表现在核心部件和操作系统的研发制造能力上。然而,中兴通信股份有限公司、华为技术有限公司建立了庞大的全球营销网络,它们在流通环节拥有不俗表现。

3.2.4 构建NVC为基础的跨越式转型升级路径

构建NVC的跨越式转型升级路径就是依靠自身实力,通过资本和技术积累,逐步构建完整国家价值链,增强制造实力,并向研发、设计、服务等环节拓展,实现内生式发展。华为只掌握研发、总装、市场营销和品牌运作等核心业务环节,而将大量的通信设备结构件、零部件、附件外包给其余企业,构建了一条以自己为主导力量的通信设备制造NVC。

(1)同一产品分工链上的转型升级路径

我国通信制造企业很大一部分是接单加工生产,这样销售渠道被牢牢控制在外方接单人手中,我国通信制造企业要努力开拓自己的销售渠道,在产品分工链上向下游延伸,努力获取销售的分工环节,从商品流通中获取较高的利润,提升我国通信制造企业在销售环节的竞争力。

(2)同一产业内产品结构的转型升级路径

我国通信制造业需要从低质量产品转向高质量产品,从低层次的简单产品转向同一产业内更复杂、更精细的产品,从中低技术的劳动密集型产业转向资本、技术密集型产业,从加工组装为主要方式的产业链低端向提供关键技术、核心技术的零部件供应商转移。只有如此,才能促进通信制造价值链的更高端环节实现转型升级。

(3)不同要素密集度产业间的转型升级路径

工信部预计2015年战略性新兴产业增加值约4.3万亿,2020年为11.4万亿。新兴通信制造业是通信制造业产业链的核心及瓶颈环节,具有技术密集、附加值高、成长空间大、带动作用强等特点。大力培育发展新兴通信制造业,是我国通信制造业转型升级的重要途径。

4 我国通信制造业转型升级对策分析

全球化背景下我国通信制造业转型升级需要适宜的行业软硬件外部环境、强大的行业内生性增长力以及高超的价值链管控水平。外部软硬件环境优化离不开政府的战略引导和政策支持作用,政企还要合力培育新兴、重点及优势产业集群,形成配套力强的通信制造业集群;而行业内生能力的增强务必从研发投入和承接国外先进通信制造业产业转移等入手。

4.1 优化通信制造业转型升级软硬件环境

目前,我国通信制造业正在向更高端的现代制造基地转型升级,离不开政府的基础性服务、政企的深度合作以及扶持性政策,尤其应发挥政府的战略引导和政策支持,促进通信制造业集群式协同发展,从而创造良好的产业转型升级环境。

4.1.1 发挥政府战略引导及政策支持作用

第一,全面深化企业改革。首先,要求国企看清形势,推进国企全面落实现代企业制度,加大市场化、国际化改革力度,深化通信制造业国企改革;第二,扶持非公有制通信制造企业成长,以配合我国核心性通信制造企业的NVC构建,应该赋予其平等的权利、机遇、规则等,废止对通信制造业中小民企的不合理限制,降低各种壁垒,放宽边缘企业的经营范围;最后,鼓励民营企业入股参股国企而提升企业活力。

第二,降低我国通信制造企业投资的门槛,简化审批手续,首先鼓励我国通信制造企业转型开拓国内市场,创立内销品牌,同时明确我国通信制造企业在外国投资活动中的主体性及合法性,许可并积极推动我国通信制造企业到海外展开东道国允许的各类投资活动,倡导民族企业基于各自优势实施“走出去”战略,鼓励国内更多通信制造企业走出国门开展国际化经营、加大海外投资力度和资源合作开发力度。

第三,为了扭转我国通信制造企业徘徊于通信制造业价值链低端的不利局面,实质性提升我国通信制造企业所获取的附加价值,政府应制定优惠的招商引资政策,有选择性地招徕实力强的跨国企业来中国建立设施,比如三星电子闪存芯片项目落地西安,使我国企业学习国外先进的研发制造技术、国际化管理理念及方法手段,提升外资的技术扩散溢出效应,以迅速提高我国通信制造企业的产品研发设计水平,帮助我国企业攀升到价值链高端。

第四,加大政府对技术研发的投入,通过建立政府主导的研发中心,为企业提供技术服务和支持,另外还要加强对知识产权的保护力度,降低自主研发的风险,并使其得到合理的回报。

第五,尽快出台针对我国通信制造业的技术、行业、土地、人才、税收、信贷等优惠政策及具体举措,激励民族通信制造企业大力发展自主性技术创新及通信产品设备的设计开发,帮扶民族企业快速提升研发能力。

第六,政府通信制造产业升级提供有效保障,包括通信产品和设备质量监管、价格监管等,确保通信产品和设备市场竞争的有效性、合法性及适度性。加大对各类通信制造企业的监管及督导力度,杜绝一切不正当竞争行为或有损行业健康有序发展的恶意经营手段,防止反竞争行为。

4.1.2 促进通信制造业集群式协同发展

首先,政府应为通信产业集群提供良好环境,配置并规范相关市场,构建信用系统,辅助企业作出科学决策,管控企业保持最佳规模和效率,提携核心企业,还可举行各类展销会和贸易洽谈会,开发集群技术信息共享平台等[27]。

其次,大力建设通信制造业基础设施和公共通信设施,兴建国家级先进通信制造业基地,拉动我国企业产销数量上规模、产业层次上台阶,也为我国通信制造产业集群转移与承接提供物质基础。

最后,应促进核心企业与边缘企业共同加强通信制造业上下游产品的跟踪研究,促进边缘企业跟随核心企业,发挥葡萄藤效应,着力培育新兴、重点及优势产业集群,形成配套力及应变力强的我国通信制造业产业集群,切实提升我国通信制造业的综合竞争力,以应对发达国家“再工业化”进程的不利冲击。

4.2 增强通信制造业的内生能力

我国通信制造业若要在产业价值链上不断向高端攀升,获取高附加值,就必须拥有知识、人才及高级硬件设施等关键性资源,切实提升技术创新能力,实现企业内生式、可持续增长。

4.2.1 支持研发业发展提升自主创新能力

我国通信制造业要想转型升级,必须掌握核心技术,拥有持续创新力和自主知识产权,因此要成立高水平研发机构,加大研发资金、人力物力投入,提高企业的自主研发能力、引进技术消化吸收能力、二次创新能力和核心技术水平[28]。

4.2.2 承接国际通信制造产业转移

对于具有比较优势的产业,实施“走出去”战略;对于高成长性和较大市场空间而缺乏技术优势的产业,继续实施“引进来”战略,将引进国外先进技术和自主创新结合起来;再次,对于部分技术密集型产业来说,国内企业要采取在引进产品的同时逐步引进相关产业和技术,逐步引导跨国公司在我国设立通信制造基地和研发中心。

4.2.3 推进市场营销渠道多元化发展

我国通信制造企业要提升在价值链中所获取的附加价值,必须开拓自己的销售渠道,建设多类型的营销渠道。通信产品和设备的营销销售大体分为5种:(1)零售渠道,如各种电脑城、商超、专卖店等有形渠道,电话、广播电视、邮寄快递、网上、目录零售等无形渠道;(2)专业性市场;(3)会展渠道;(4)B2B集团采购的大客户营销渠道;(5)礼品、文化公司等。其中网络营销渠道具有无限商机。我国通信制造企业应大力建设电子商务平台,努力发展先进的电子商务模式,打通信用、电子支付及产品配送等环节。

4.2.4 创造通信产品和设备的国际知名品牌

我国通信制造企业只有重视品牌建设,在全球市场推出自主品牌,才能获得持久收益。第一,要引入跨国企业先进的管理手段,提高中国制造的通信产品的技术含量,选好拳头产品,确立品牌的竞争优势;第二,大打品牌营销牌,借助明星做宣传,提升企业知名度,刺激客户采购;第三,参与通信产品展览会,增加曝光率,重视宣传工作,扑捉国内外通信制造的最新发展趋向,还应开展专项系列活动。

4.2.5 加强品牌定位提升品牌形象

我国企业应促使通信产品向高端化、专业化转型,加强民族品牌的专业性、清晰化定位。首先应提高产品专业化程度,以高新科技引导通信产品和设备的发展,面向各种客户群量身定制不同品种的通信产品;而且,要和通信行业内的国际大牌企业合作,快速提升我国企业的品牌形象;最后,广告公关在品牌形象提升方面也非常关键,务必重视,加大在东道国的品牌推广投入。

4.3 提升我国通信制造企业的价值链管控水平

我国通信制造企业要完成价值链升级,首先必须关注重点产品更新,保持和增强价值链瓶颈环节的专业能力;其次,借助自身的特定优势,吸引关联企业加盟,保证价值链的整体性、开放性及国际化;最后,应通过深度参与国外企业的配套加工,融入其主导的生产供应网络,打造我国企业的独特竞争优势,攀升到价值链上游环节,增强价值链的控制力。

[1] Robert C. Feenstra. Integration of trade and disintegration of production in the global economy[J].Journal of Economic Perspective,1998,12(4):75-96.

[2] 电子发烧友网团队.五大通信设备商排名:华为夺冠 首超爱立信[EB/OL].(2013-01-08).http://www.elecfans.com/article/90/151/2012/0807283316.html.

[3] 高利.全球视角下的中国电信设备商发展思考[EB/OL].(2012-05-22)[2013-12-23].http://vip.stock.finance.sina.com.cn/q/go.php/vReport_Show/kind/search/rptid/1350337/index.phtml.

[4] 华创证券TMT通信组.不一样的选择,不一样的未来[EB/OL].(2012-08-04)[2014-01-11].http://doc.mbalib.com/view/12821d5dfb26fb07709a7b439997606c.html.

[5] 薛松. 华为年收入逼近全球第一设备商[N].广州日报,2013-04-11.

[6] 北京中投经合信息技术有限公司.2013-2018年中国4G产业市场应用及投资规划研究报告[EB/OL].(2013-03-08)http://www.china-consulting.cn/news/20130308/s84828.html.

[7] 中研华泰研究院. 2013-2018年中国三大电信运营商4G行业投资分析及发展战略研究报告[EB/OL].(2013-12-10)http://www.taojindi.com/product/13512363.html.

[8] Marshall P, Cheryl M. Partners: LTE standard essential patents now and in the future[EB/OL]. (2012-05-31)[2014-11-29].https://www.articleonepartners.com/what-we-do/webinars-whitepapers.

[9] Global TD-LTE Initiative(GTI) Secretariat. TD-LTE industry briefing August 2012[EB/OL].(2012-08-25)[2014-01-09]. http://www.lte-tdd.org/Resources/rep/2013-11-11/1421.html.

[10] 维康电子市场网团队.华为4G合同数全球领先[EB/OL].(2013-12-05)http://www.dzsc.com/news/html.

[11] 姚娟. 产业集群中FDI行业内与行业间溢出效应研究[D].天津:南开大学,2009.

[12] 武云亮. 我国制造业集群升级的路径选择及政策建议[J]. 宏观经济管理,2008(1):51-54.

[13] 沈斌,齐党进,樊留群,Horst Meier. 基于面向服务体系结构的制造企业协同化工程支持技术[J]. 计算机集成制造系统,2011,17(4):876-881.

[14] 王晓光.科学知识网络的形成与演化:共同网络可视化与增长动学[J].情报学报,2010(2):314-322.

[15] 刘向,马费成.科学知识网络的演化与动力:基于科学引证网络的分析[J].管理科学学报,2012,15(1):87-94.

[16] 马费成,刘向.科学知识网络的演化模型[J].系统工程理论与实践,2013,33(2):437-443.

[17] 王洪革,王守安.论析未来的经济模式:云经济[J].社会科学战线,2013(3):99-102.

[18] 李航,陈后金.物联网的关键技术及其应用前景[J].中国科技论坛,2011(1):81-85.

[19] 谢林伟.通信服务生产最优规模的经济学分析[J].科技管理研究,2011(10):112-116.

[20] Humprey J, Schmitz H. Governance in global value chains[J]. IDS Bulletin, 2011,32(3):19-29.

[21] 彭新敏.全球价值链中的知识转移与我国制造业升级路径[J].国际商务,2007(3):58-63.

[22] 袁红林,刘哲.全球价值链视角下我国体育用品产业升级路径及对策[J].江西社会科学,2011(11):82-87.

[23] 刘志彪.重构国家价值链:转变中国制造业发展方式的思考[J].世界经济与政治论坛,2011(4):1-14.

[24] 刘志彪.发展现代生产者服务业与调整优化制造业结构[J].南京大学学报:社会科学版,2006(5):36-44.

[25] 刘志彪,张杰.全球代工体系下发展中国家俘获型网络的形成、突破与对策:基于GVC与NVC的比较视角[J].中国工业经济,2007(5):39-47.

[26] 刘志彪,张杰.从融入全球价值链到构建国家价值链:中国产业升级的战略思考[J].学术月刊,2009(9):59-68. [27] 张忠德.陕西电子信息产业集群竞争力研究[J]. 西安邮电学院学报,2011,16(3):85-91.

[28] 冯晓莉.国外典型地区信息产业技术创新体系的特点及启示[J]. 西安邮电学院学报,2009,14(4):9-12.

[责任编辑:汪湘]

On transformation and upgrading of communication manufacturing industry under the perspective of value chain

KONG Lingyi, LOU Xuming, SU Jinqi, WANG Ruiping

(School of Economics and Management, Xi’an University of Posts and Telecommunications, Xi’an 710121, China)

In order to enhance the core competitiveness of our communication manufacturing industry in the global market, the necessity of the transformation and upgrading for communication manufacturing industry in our country is discussed based on the analysis of current development situation. Directions of transformation and upgrading are put forward in this paper. Based on value chain theory and core-edge theory, systematic research is carried out on transformation and upgrading paths to suit China’s communication industry. It is concluded that cross-over type of transformation and upgrading path is sutiable to the core enterprises to build national value chain, and gradual type of transformation of upgrading path for edge companies to insert into global value chain. Corresponding countermeasures are also given.

globalization, communication manufacturing industry, transformation and upgrading, value chain, path, industrial cluster

10.13682/j.issn.2095-6533.2014.01.021

2013-12-16

国家自然科学基金资助项目(71173172,71102149);教育部人文社会科学研究基金资助项目(12YJC790084);工业和信息化部通信软科学研究基金资助项目 (2013R01-2);陕西省教育厅专项科研计划基金资助项目(12JK0056);西安邮电学院青年教师科研基金资助项目(ZL2011-22)

孔令夷(1977-), 男, 博士研究生, 副教授, 从事创新管理研究。 E-mail:kly@xupt.edu.cn 楼旭明(1971-), 男 ,博士, 教授, 从事生产与运营管理研究。 E-mail: lxmblj@163.com

F49

A

2095-6533(2014)01-0094-09