安徽省上市公司财务重述问题研究

2014-07-16仇笑康程克群

仇笑康,程克群

(安徽农业大学 经济管理学院,安徽 合肥 230061)

一 引言

财务重述即财务报告的重新表述,是指上市公司对历史财务报告中存在的虚假性信息、误导性信息或信息遗漏进行修补的披露行为。近年来上市公司财务重述行为愈演愈烈,美国会计总署(GAO)2006年发布的研究报告指出,美国发生财务重述的公司数目由1997年的83家增至2005年(截至到9月份)的439家,所占全美上市公司的比例也从0.9%飙升至6.8%。而在国内,根据王京京、曹阳等[1]的统计,1995年1月1日至 2009 年 12 月 31 日间我国上市公司共发布了1931份年度更正或补充公告,财务报告重述比例也从1995年的0.28%飙升至2007年的15.4%。李常青[2]也指出我国上市公司目前财务重述现象非常严重,财务重述比例超过了15%,比美国重述公司比例的两倍还多。因此,加强对上市公司财务重述行为研究,构建完善的财务重述制度,从而提高提高上市公司财务信息披露质量,显得尤为重要。

作为我国中东部大省,安徽地处华东腹地,纵跨淮河流域及长江流域,近邻长江三角洲,且省辖区内上市公司数量较多(截止2013年12月31日,共有77家上市公司),因此研究安徽上市公司财务重述行为具有一定的区域代表性,可以由点及面,反映出我国中部省份和欠发达省份上市公司的财务重述现状。

二 安徽上市公司财务重述现状

1.样本与数据来源。

根据2007年1月1日起执行的新企业会计准则的规定,当本期发现重大前期会计差错时,视该差错从未发生,并按照追溯重述法调整本年比较财务报表。因此新企业会计准则的执行使财务重述行为得到了有效规范,为了更好地分析安徽省上市公司财务重述现状及趋势特征,本文以2007年为起点,以2007-2012年为研究区间,以安徽省77家上市公司为总体,通过一一查阅上市公司年报,共获得35家上市公司发布的51份补充或更正报告。数据均来源于深圳证券交易所网站,上海证券交易所网站及巨潮资讯网。

2.上市公司财务重述数量分析。

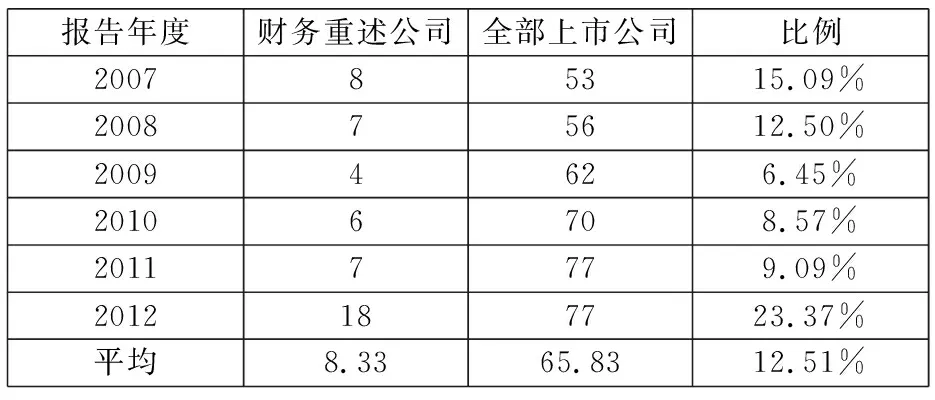

根据表1,2007至2012年发生财务重述公司占安徽省上市公司总数的平均比例为12.51%,稍低于北京市2006-2010年间发生财务重述公司占上市公司总数15.4%的比例,[3]这与魏志华、李长青等[4]的研究中经济欠发达地区上市公司数量较少,但重述公司比例较高的结论有所不同,也说明了安徽省财务重述现象有其自身的特性,这与省内市场化程度、上市公司性质、监管机构效率等因素是密不可分的。

从发布财务重述报告数量上讲,51份补充及更正报告占六年间安徽省上市公司总共发布395份年度报告的12.91%,这一比例也略高于1995-2009年我国上市公司发生财务重述平均比例的11.12%。[1]从上市公司发布频度上讲,六年间发生财务重述的35家上市公司中,有26家只发生过1次财务重述,有5家发生过2次,有4家发生过3次及3次以上,这说明大多数上市公司在上年发生财务重述后都能得到改进。但是个别公司高频度的财务重述发生预示着该公司内部控制出现问题,应该受到投资者和监管机构的重视。

表1 安徽省财务重述公司数量统计

从发布财务重述上市公司行业分布上讲,35家所涉上市公司有26家为制造类企业,这一现象与王京京等研究1995年至2009年我国财务重述得出的结论基本一致。[1]究其原因,除了安徽省本身制造企业基数相对较大之外,还与制造业行业本身性质有关。根据《上市公司分类指引》(2012)中对制造业上市公司的分类,共包括31个大类,如酒、饮料加工、化工产品加工、汽车、电子产品加工等等。由于目前尚无针对细分行业的年报披露标准,因此细分行业种类繁多、且差别较大造成了制造类企业年报编制的尴尬,出现大面积财务重述也在所难免。

3.上市公司财务重述年度分布分析。

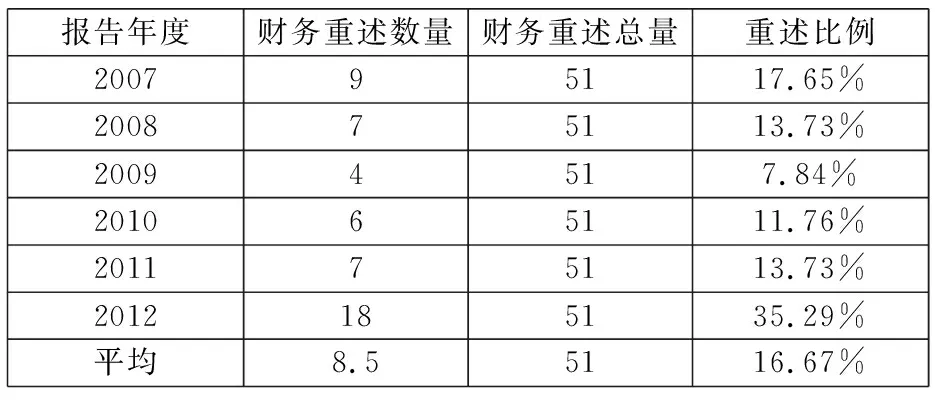

从财务重述数量年度分布上讲,2007年至2009年呈逐步下降趋势,所占比例也由17.65%降至7.84%,之后2010年、2011年进入平稳期,数量变化不大。这是由于2007年实施的新会计准则经过2年调整期,逐渐被上市公司会计人员所接受并熟悉,随着新会计准则的执行力的加强,2011年所占比例也低至13.73%,低于近6年的平均值。

表2 安徽省上市公司财务重述年度分布统计

从表2中还可以看到,2012年的财务重述数量大幅度提高,所占比例达到了36.73%,达到了近六年来的峰值。究其原因,除了部分公司年报内容或数据录入错误等常见原因外,还有一项重要因素,即中国证监会于2012年先后公布的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》与《公开发行证券的公司信息披露内容与格式准则第30号—创业板上市公司年度报告的内容与格式》。这两项年报准则均于2013年1月1日施行,而2012年上市公司年报披露的时间为2013年1月至4月,这就导致了部分上市公司财务人员未能及时领会新年报披露准则精神,从而被监管部门发出问询函,造成大范围的财务重述。

4.上市公司财务重述内容分析。

通常来讲,财务重述按重述内容可分为补充公告、更正公告、补充更正公告三类。经统计,51份财务重述报告中,三类报告所占比例分别为45.10%、31.37%、23.53%。其中,涉及范围最广、危害最严重的更正报告所占比例最高。我们可以将财务重述所更正的内容按性质分为财务指标、非财务指标两方面。财务指标主要是指年报中资产、负债、所有者权益、利润以及现金流量等直接反应上市公司经营状况的核心会计科目,如主营业务收入与管理费用的变动(芜湖港,2007)、应付职工薪酬与净利润的变动(铜峰电子,2007)、其他应收款的变动(金种子酒,2008)等。除了以上财务指标,更正报告还涉及一些非财务指标的更改,包括公司治理、经营风险等相关内容,如董事会报告中主营业务分析与成本分析的变更(华凌星马)、股东权益变动情况的变更(丰乐种业,2009)、独立董事信息变更(六国化工,2007)等。

虽然大多数公司都按照年报披露要求在新发布的年报上加注了“修订后”字样以供投资者中场使用,但是资本市场瞬间千变万化,所有者权益变动、利润减少等核心财务指标的更正很容易为广大投资者带来不可磨灭的损失。除此之外,应该要对一些细节上的更正加以关注,如表格数字串行、元改成万元、总经理工作报告改成监事会工作报告等等。虽然这些微小细节的变动不会带来资本市场的大幅度变化,但是对于某些注意细节的投资者来讲,这些令人啼笑皆非的更正无疑降低了年报的可信度,由此而导致的公司利益受损颇为不值,此类资本市场的“蝴蝶效应”案例更是不胜枚举。

补充报告不涉及核心财务数据的变化,但是也基本覆盖了公司年报的方方面面。如公司基本情况、董事会报告、重要事项、高管及员工组成、财务报表附注等。尤其是董事会报告部分,16份补充报告中,涉及董事会报告部分信息补充的财务重述达到了12份,占所有补充报告的75%,其重要性可见一斑。值得一提的是,2010年全部4份补充报告均涉及董事会报告中内幕信息知情人部分。笔者发现,这是基于《中国证监会关于做好2010年年报编制、披露和审计工作的通知》(证监会公告[2010]37号)的要求,通知中明确指出上市公司应在年报“董事会报告”部分披露内幕信息知情人管理制度的执行情况,包括本年度公司自查内幕信息知情人在影响公司股价的重大敏感信息披露前利用内幕信息买卖公司股份的情况,以及监管部门的查处和整改情况。而补充更正报告多为补充及更正内容的结合,在此不再一一举例分析。

重述原因方面,51份重述报告中,20份是由于证监会、深市及上市证交所、相关主管部门的要求被动发生的,如上文所提到的证监会公告[2010]37号文件以及2012年年报第2号、37号准则都造成了大面积的因监管通知造成的财务重述。另外,中粮生化(000930)2008-2012年财务重述是基于《财政部关于清算生物燃料乙醇弹性补贴资金的通知》(财建[2013]54号)文件的要求;而芜湖港(600575)2007年核心财务指标的重述是基于财政部驻安徽专员处发出的检查结论要求。

但是,需要强调的一点是,部分上市公司在财务重述报告的披露中,重述原因的披露并不充分。除了部分重述报告是基于相关部门要求被动重述之外,大部分上市公司将原因归之于某些工作人员的疏忽、会计人员理解错误等等。少量文字的错误、数据的串行公众尚可理解,但对于部分公司重述报告大面积核心财务数据的更正以及多达20多项年报部分的补充更正来说,这些浅显的理由未免太过牵强,这无异于上市公司财务重述的“掩耳盗铃”。随着信息化时代的来临,社会公众信息知情需求愈来愈强,此时的“掩耳盗铃”无疑为资本市场上的一枚定时炸弹。

三 安徽省上市公司财务重述存在的问题

1.财务重述比例有上扬趋势。

安徽省上市公司财务重述比例居高不下,且近年有上扬趋势。从2007年的17.65%到2012年的35.29%,即便是排除2012年年报披露准则因素的影响,接近2倍于2007年的比例仍显得尤为严重。再加上更正报告所占比例逐年增加,财务重述报告近年来“量”和“质”的不良趋势,预示着其对资本市场的冲击越来越大。[4]因此提高上市公司财务报告信息披露质量,从而优化安徽省上市公司筹资、融资渠道,仍然显得任重而道远。

2.财务重述信息披露质量亟待加强。

财务重述信息披露质量令人堪忧。这主要体现在内容及原因两方面。内容上,作为“年报补丁”的重述报告,在更正和补充年报的基础上,却仍然会出现细节上的失误,有的报告甚至标题和内容都不一致,造成了“补丁漏洞”,而这些“漏洞”有的一直未得到更正,这种情况令人深思。原因方面,“工作人员的失误”已然成为年报更正补充的一种通用缘由,可见部分上市公司并未真正认识到财务重述未来所能带来的冲击,或者仅仅将其作为掩饰其真正目的借口。

3.制造业上市公司财务重述现象严重。

安徽省有70%以上的上市公司为制造类企业,发生财务重述的35家上市企业也有接近75%的比例为制造类企业,因此有效地遏制财务重述现象必须从制造类上市公司抓起。但是目前我国尚未有关于分类别分行业的财务报告披露细则,而且制造业范围广泛,行业内企业之间财务报告信息披露重点又不尽相同,这就为相关监管部门出了一道难题。

4.部分从业人员胜任能力欠缺。

此处相关从业人员既包括会计机构和信息披露部门工作人员,也包括董事会、监事会、高级管理人员等上市公司管理层。从胜任能力来讲,部分上市公司基层工作人员未能及时学习、理解、应用相关最新会计准则及年报披露准则,而高比例、高频度的财务重述现象标明管理层缺乏对年报报出的控制,也缺乏对年报真实完整反应公司财务状况承诺的执行力度。因此从业人员胜任能力的欠缺直接导致财务重述的发生,应该受到上市公司的重视。

四 解决安徽省上市公司财务重述问题的对策

1.从公司内部治理角度。

(1)加强公司内部控制,完善年报审核体系。

公司内部治理的失衡很大程度上导致了财务重述的高频度高比例发生。因此建议上市公司建立完善的内部控制制度,提高公司治理效率,突出财务人员在管理、核算以及事情控制、监督方面的职能,使财务信息的反应更加及时准确。另外建议上市公司抽调审计委员会成员、独立董事等组成年报终审小组,对年报报出前进行终审复核,并对已报出年报持续关注,形成完善的年报审核体系。

(2)培育优秀企业文化,完善职工培训体系。

企业文化是企业的灵魂,是推动企业发展的不竭动力。优秀的企业文化是企业职工培训体系的一部分,能使企业内部上行下效,团结一致,从而让职工在职业道德、敬业精神以及学习能力方面得到提高,从基础细节上减少微小差错的发生,提高年报信息披露质量。

2.从市场监管角度。

(1)完善相关准则制度建设,加强行业监管。

减少财务重述的发生与一套完善而行之有效的年报披露制度及准确详实的会计准则息息相关。我国的证券市场起步较晚,在年报信息披露制度方面还亟待完善,会计准则方面也应减少歧义、模糊性条款;另外,最好形成分行业信息披露细则,特别是对制造业要进行专门规整和监管,从而减少财务重述数量,提高财务报告信息披露质量。

(2)加大惩罚力度,增加财务重述成本。

目前,我国有关上市公司会计造假方面的惩罚力度远远不够,这在一定程度上加剧了财务重述现象的发生。《会计法》《证券法》《公司法》等法律中均有关于会计造假的惩罚条款,如《证券法》规定的对造假公司及人员的惩罚金额从3万到60万不等,这与动辄上亿的会计造假金额相比,缺乏足够的威慑力。因此建议借鉴美国资本市场乱世用重典的做法,加大对会计造假公司及主要负责人的处罚力度,从制度上增加财务重述成本,形成足够的威慑力。

[1]王京京,曹阳,刘启亮.上市公司财务报表重述的趋势与特征——基于会计信息质量视角的分析[J].财会通讯,2013(4):32-34.

[2]李长青.上市公司会计信息披露质量研究——基于年报重述视角[R].上证联合研究计划第十九期课题,2008.

[3]尚洪涛,白玉倩.北京市上市公司财务重述状况调查[J].经济纵横,2011(7):89-92.

[4]魏志华,李长青,王毅辉.中国上市公司年报重述分析1999—2007[J].证券市场导报,2009(6):31-38.