国外小额信贷商业化及其启示

2014-07-13张正平圣英穆春会

张正平,圣英,穆春会

(北京工商大学经济学院,北京 100048)

在20世纪90年代以前,通过非政府组织(non- government organizations,NGOs)向妇女、小型企业和农民等目标客户发放小额贷款是小额信贷主要模式①。这种NGOs 小额信贷机构(microfinance institutions,MFIs)的资金主要来源于国际捐赠者,但通常贷款数额较小、运营成本高,无法提供可持续的金融服务。[1]从20世纪90年代开始,不可持续的小额信贷模式受到了越来越多的批评,一些国家开始探索更具可持续能力的小额信贷模式,产生了孟加拉乡村银行(Grameen Bank)、印尼人民银行农村信贷部(BRI-UD)、玻利维亚阳光银行(BancSol)等以市场机制为基础的MFIs。[2]MFIs从最初关注妇女、贫困人口发展而转型成为综合性的MFIs,并迅速向商业化及正规化方向发展。[3]

所谓小额信贷商业化,是指小额信贷机构为低收入阶层和微小企业提供持续的金融服务,坚持以市场需求为导向,进行商业化的运作与管理,最终实现自身可持续发展的过程。[4]Ledgerwood,1998[5]、Christen[6]等认为,MFIs具有双重目标:实现减缓贫困的社会目标和实现财务可持续的财务目标。早期的小额信贷比较注重扶贫的社会目标,近年来,实现财务可持续的财务目标越来越成为MFIs追求的目标。从实践来看,小额信贷商业化渐成趋势。因此,研究国外小额信贷商业化的表现、动因和影响对中国小额信贷事业有重要借鉴意义。

一、国外小额信贷商业化的特征

小额信贷的商业化转型,是指由主要依靠补贴、捐助经营的公益性MFIs向基于商业化管理的MFIs转型。[7]杜晓山指出,建立商业化的MFIs就是将严重依赖补贴运作的MFIs转化为在商业基础上进行运作和管理的MFIs。[2]可见,商业化小额信贷是在补贴式小额信贷的基础上发展的,但本质上二者又有很大的不同(表1)。[8]

表1 非政府组织MFIs 与商业化MFIs 特征比较

正如表1所概括的,传统的非政府组织形式的MFIs与商业性MFIs在所有权、投资者渠道、服务覆盖的广度和深度、发展目标、增长的约束、金融监管、产品和服务等方面均存在差异。随着近年来国外小额信贷商业化发展,其特征日益突出,主要表现为:

(一)建立现代企业制度

小额信贷商业化的首要特征是建立现代企业制度,建立合理的治理结构、组织框架及高效的运行机制。而且,MFIs在市场化运作环境下建立的企业制度拥有一定的考核体系,都需要科学的管理、明晰的产权、高效的服务以及适当的监管。[9]例如,孟加拉乡村银行、玻利维亚阳光银行、墨西哥康帕多银行(Compartamos)等都在商业化转型中逐步建立了现代企业制度,形成了股东大会、董事会、监事会、经理层相互制衡的组织结构。

对于投资者而言,他们对建立了现代企业制度的MFIs更感兴趣,因为这种MFIs有更好的监管环境和法律保护,有利于保障投资者的利益。例如,在尼加拉瓜,一家名为Crecer的商业性MFIs在2002年就有超过300万美元的证券组合投资,在成立后的三年内便跻身尼加拉瓜十大商业性MFIs。[10]

(二)拓展商业性资金来源

国外小额信贷商业化的另一个重要表现是,拓展商业性融资渠道。全球小额信贷行业吸引的商业资金整体呈增长态势,2007年商业资金来源占总资金的比例达到了73%,创历史新高,是1999年的1.8倍,其中拉美地区是吸收商业资金最多、最稳定的地区。[11]

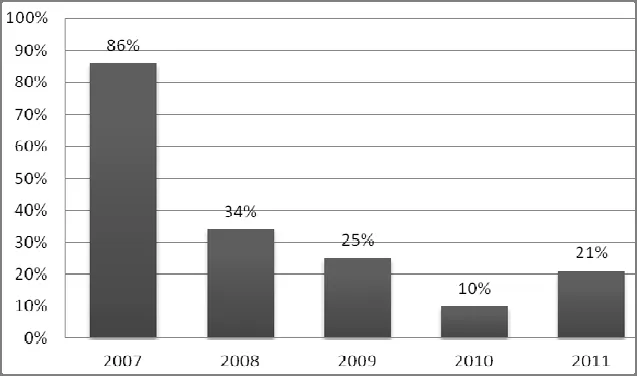

一方面,一些MFIs成功发行债券或股票融资(表2)。其中,最具标志性的事件是,2007年4月20日墨西哥康帕多银行完成了股票首次公开募股(IPO)。Houghton and Porter指出,IPO是MFIs进入资本市场、寻求商业资金与投资的最佳途径。[13]另一方面,微型金融投资工具(microfinance investment vehicles,MIVs)成为MFIs重要的资金来源。MIVs是一种专门投资于微型金融的一种新兴的投资工 具,其特征是至少有50%的资金投向微型金融领域。截至2009年,全球MIVs的投资总额占MFIs投资来源总额的一半以上,除了银行和大型对冲基金选择对MFIs直接投资外,大量的私人投资资金也通过MIVs进入MFIs。[14]据Syminvest[15]调查,近年来MIVs在微型金融领域的投资呈持续增长态势,2010年总投资已增加到380亿美元(图1)。

表2 公开上市小额信贷机构基本情况

图1 2007―2011年全球MIVs 的资产增长

此外,私募股权投资(private equity,PE)也开始涉足小额信贷行业。例如,2007年美国红杉资本(Sequoia Capital)向印度小额信贷机构SKS投资1150万美元,随后又投资于印度班加罗尔小额信贷机构Ujjivan;2008年末美国砂岩资本(Sandstone Capital)向SKS投资750万美元,成为2008年小额信贷领域数额最大的一笔PE投资。[16]2012年6月27日,全球领先的MFIs安信永国际(ACCION International)宣布投资公司Sagamore Investment成为其合作伙伴,并将正式为安信永(中国)注资2.19千万美元。

(三)采取商业化的运营模式

在商业化进程中,为拓展业务、实现利润最大化,小额信贷采取商业化的运营模式是其必然选择,主要表现在两个方面:

1.实行市场化利率

为应对市场风险、覆盖经营成本,商业性小额信贷往往实行市场化利率,以实现机构可持续发展。实践表明,小额信贷实行市场化利率更有利于识别贷款资金需求的目标客户,满足目标客户的金融需求:一方面,可以限制贫困和低收入群体对贷款的超额需求,减少资金滥用行为;另一方面,目标客户会认真衡量每一笔资金的使用效率和成本收益,避免盲目地申请贷款。[17]事实上,国外一些成功的商业性MFIs都是采用市场化利率,相比早期补贴信贷模式下的低利率,利率水平往往更高(表3)。例如,2007年,孟加拉、印尼、印度等国小额信贷的平均利率比商业银行利率高出一倍左右,但较高利贷却要低很多。就机构情况而言,印度尼西亚人民银行农村信贷部的贷款年利率通常在20%-40%,孟加拉乡村银行贷款的年利率在20%左右,玻利维亚阳光银行的贷款年利率通常是47.5%- 50.5%。[18]

表3 2007年一些国家商业银行、高利贷、MFIs 的年利率比较%

资料来源:http://finance.sina.com.cn/economist/jingjixueren/20070301/ 08213366401.shtml

2.贷款对象适当上移

选择合适的贷款对象已成为国外小额信贷商业化发展的一个重要特点,也是其实现可持续发展的重要基础。在实践中,即使是以扶贫著称的孟加拉乡村银行,其小额信贷的实际瞄准目标也已从低收入户、中等偏下收入户上移到中等收入户和中等偏上收入户,甚至高收入户。例如,2005年底孟加拉乡村银行小企业贷款占其贷款总额的22%;印尼人民银行农村信贷部的服务对象主要是占农村农户60%的普通中小农户,基本排除高收入的10%农户和最贫穷的30%农户;乌克兰小额信贷银行也主要面向小型、微型企业提供金融服务。[19]从需求面看,贷款对象适当上移是因为贫困人群对现有的小额信贷产品需求不足,而部分富裕人群有较强的非农业生产性信贷需求,但贫困地区的相对富裕人群仍然属于低收入群体,所以,适当上移贷款对象后小额信贷机构仍具有扶贫的功能,而且,对富裕人群的小额信贷也能使当地的贫困人群间接受益。因此,适当上移贷款对象并不妨碍小额信贷服务贫困人群的基本原则,从长远来看,更有利于实现机构的可持续发展并改善社会福利。

(四)形成了多种商业化途径

从世界范围看,拉美、欧洲及亚洲部分国家的小额信贷商业化较快,其商业化的实现主要有四种途径(表4)。[20]

表4 小额信贷商业化的主要途径

(五)产生了专业化的服务机构

在商业化力量的推动下,小额信贷领域产生了一些专业化的服务机构。一方面,产生了专业的信息服务中介和评级机构,为投资者寻找潜在的投资对象提供信息和投资咨询服务,如沛丰评级(Planet Rating)、微型评级(MicroRate)等,微型评级在1996年开创了小额信贷评级的先河,[21]1994―2006年间全球已完成小额信贷机构评估1 809份,2006年约有74个国家的384家小额信贷机构进行过评级。[22]另一方面,形成了多家富有影响力的小额信贷行业组织和研究机构。例如,世界银行扶贫协商小组(CGAP)是全球权威的小额信贷研究机构,定期发布大量的研究报告和数据,并着力推动小额信贷行业标准的发展;小额信贷信息交流平台(MIX)则致力于成为小额信贷领域最大的信息交换平台,其官网公布的数据信息囊括了全球超过100个国家1 500家MFIs;小额信贷峰会运动(Microcredit Summit Campaign)每年定期发布全球小额信贷发展报告,英国金融创新研究中心(CFSI)则定期发布年度“香蕉皮报告”(Banana Skin Report),分析全球小额信贷行业的风险及其变化情况。

二、国外小额信贷商业化的动因

从实践来看,商业化已经成为小额信贷发展的一种趋势,其推动力量包括政府的直接推动、商业利润的驱动和追求可持续发展。

(一)政府的直接推动

由于商业性小额信贷不仅具有减缓贫困、促进经济发展的作用,机构自身还具有盈利、持续扩大服务覆盖面的可能,各国政府高度重视推动小额信贷的商业化发展。

一方面,政府积极出台政策鼓励商业银行从事小额信贷业务。在政府的推动下,一些正规金融机构在对小额信贷认识不多的情况下开展了小额信贷业务,这直接推动了国外小额信贷商业化。例如,著名的印尼人民银行农村信贷部是印尼最大的MFIs,拥有散布在城乡的4 000个机构,服务于310万借款客户。[23]

另一方面,政府为小额信贷初期发展提供了大量的资金支持。在发展初期,MFIs往往面临较多困难,难以实现盈利,一些国家政府为此提供了一定的资金支持,引导MFIs走上商业可持续的发展轨道。例如,马来西亚政府在小额信贷组织设立之初,明确其贷款是政府扶贫信贷的一种补充形式,并为其提供2亿马币的无息贷款,占其本金的59%。[24]

(二)商业利润的驱动

政府对小额信贷商业化的推动是一只看得见的手,商业利润的驱动则是一只看不见的手。Charitonenko[25]指出,小额信贷商业化是遵从市场发展原则或利益驱动的结果。从投资者的角度来看,小额信贷商业化程度提高的主要原因是市场利益驱动引起的,因为投资者期待MFIs在服务贫困人群的同时为投资者创造盈利。

国外成功案例也证明,小额信贷商业化创造了较高的资本回报率。例如,印尼人民银行农村信贷部1988年被逐步改造为按商业规则运行的MFIs,在有效地向低收入人群提供信贷服务的同时,也获得了巨大的商业成功,其2001―2003年的资产回报率(ROA)分别为1.5%、1.9%和2.7%,权益回报率(ROE)分别为24%、28%和38%,这样的业绩大大超过了商业银行的平均水平,并于2003年在纽约证券交易所成功上市。资料显示,世界上最好的MFIs的ROE,在2003年超过了全球盈利前10名商业银行16.2%的平均水平,许多拉美国家小额信贷机构的ROE甚至超过一些商业银行40%-50%。[26]

(三)追求可持续发展

在小额信贷发展的早期,扩大对穷人的覆盖面是其主要目标,随后,财务可持续能力变得越来越重要。具有财务可持续的MFIs可以稳定地提供小额信贷业务,这种稳定来源于MFIs创造收入的能力,即可以在没有补贴的情况下生存下去并获得收入,而来自于政府或民间的补贴往往是不可持续的。[27]

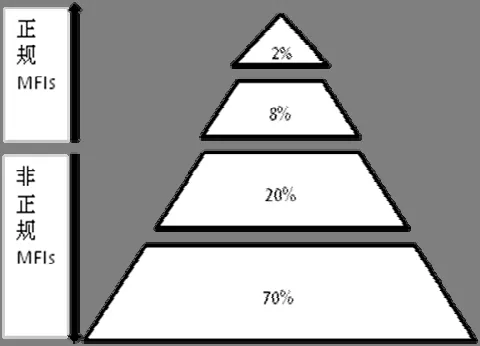

MFIs要长期地生存下去,必须具备可持续发展的能力,即在不需要外部资助的条件下实现自我生存和发展。Alexandra[28]指出,世界上7 000多个由NGOs经营的小额信贷项目中,只有不到1%实现了财务可持续。Mehan[29]发现,从全球MFIs的发展来看,正规机构仅占10%左右,非正规机构占到90%左右(图2);在正规机构中,约有150家MFIs是受监管的,并具有完全的财务可持续性,占比仅为2%左右,另8%的MFIs规模相对小一些,大部分受监管并基本能实现财务可持续;在非正规机构中,20%为NGOs,基本能实现盈利,70%为新成立的MFIs,无法实现盈利,且根本没有被纳入监管体系中。由此可见,那些接受监管的正规MFIs更容易获得盈利进而实现财务可持续,因此,很多NGOs开始转型成为正规MFIs,这进一步推动了全球小额信贷商业化的步伐。

图2 全球各类MFIs 的构成情况

三、国外小额信贷商业化的影响

(一)小额信贷商业化的积极影响

Helms 等[30]指出,MFIs被纳入一国正规金融体系后,采用国际标准财务制度,用自负盈亏率和资产回报率等财务指标来衡量是否成功,实现数据公开透明,这有利于MFIs的正规化、商业化发展。小额信贷商业化支持者认为,由于遵循市场化发展原则,商业性MFIs不仅能实现财务可持续,而且能最大限度地覆盖贫困人口。在拉美地区,剔除通货膨胀和所有补贴因素的影响之后,无论是进入小额信贷领域的正规金融机构,还是转型融入正规金融体系的NGOs,其商业化对机构的财务可持续性都具有较为明显的积极影响。[31]从实践来看,小额信贷商业化的积极影响体现在以下三个方面:

1.有效地减缓贫困

随着商业化MFIs数量的增长,这些机构在实现可持续发展的同时,其服务低收入群体的能力也得以增强,可以服务更大范围的客户,此外,还吸引更多的资金进入小额信贷市场为低收入群体提供服务,从而有效地减缓贫困。Charitonenko[25]指出,除了NGOs类型的MFIs外,农村银行、合作社等也加入到MFIs商业化的行列中来,它们从商业化MFIs成功的经验中认识到,只要通过合适的方法和技术,穷人也可以为机构带来盈利。MIX的统计数据表明,在2010年全球的1271家MFIs中,实现高覆盖水平的MFIs为307家,中等覆盖水平的为237家,低覆盖水平的为502家,另外225家无法统计其覆盖水平的多为新成立的MFIs。[32]在实现高覆盖水平的307家MFIs中,有254家实现了可持续发展②,占比高达83%,可见,在小额信贷商业化理念下实现可持续发展的MFIs能更加有效地减缓贫困。

2.极大地提高MFIs 效率

随着NGOs等类型的MFIs转型为商业性MFIs,以及越来越多的商业银行通过降级方式进入到小额信贷领域,小额信贷市场的竞争性不断增强,持续推动MFIs进行贷款技术创新、人力资源培训、金融产品研发,并最终大幅提高其运营效率。Helms 等[30]指出,MFIs总经营成本的下降主要得益于竞争,竞争刺激了效率的提高。据MIX研究数据,那些具有可持续性的MFIs的确在提高运营效率方面取得了较好的效果,其经营费用占资产的比重由2007年的10.58%下降到2010年的8.1%,经营费用占贷款组合的比重也由2007年的14.2%下降到2010年的10.63%。[32]

3.获取广泛资金来源

由于商业化运营的MFIs 往往具有更透明的治理结构、更好的运营绩效,因此,其对商业资金的吸引力也更大。Joan[33]认为,对于那些有商业资金投入的MFIs,它们往往拥有一套有效率的价值链,由于投资者预期有较好的回报,这些投资者会密切关注获得商业资金的MFIs,并会对这些机构进行监管。Wharton[34]研究指出,2004年至2006年面向小额信贷机构的国外投资额翻了3 倍,达到了40 亿美元。MIX 的统计数据也表明,全球MFIs 的商业性资金来源总体上呈稳定增长态势,2005―2009年商业资金来源占比一直稳定在60%左右,2010年实现了较大的飞跃,达到了80%(2010年全球MFIs共获得约150 亿美元的资金,其中商业性资金投入约120 亿美元)。[32]从2010年全球小额信贷机构获取的商业资金构成情况看,国际商业资金占比约为40%,本地商业资金投入占比为60%左右。[35]

(二)小额信贷商业化的消极影响

然而,小额信贷商业化带来的不仅是积极的影响。商业化MFIs的平均贷款规模大幅提高,富裕客户占比迅速增加,这意味着商业化MFIs在逐渐偏离其坚守的社会目标。从实践来看,小额信贷商业化的消极影响主要包括三个方面:

1.导致“目标偏离”

在小额信贷商业化的背景下,MFIs为了商业目标可能会偏离其服务低收入群体的社会目标,MFIs的商业化往往意味着对穷人覆盖面的缩小,从而产生所谓的“目标偏离(mission drift)”问题。Cull 等[36]指出,如果MFIs在发展过程中为了实现投资者利润最大化的目标,富人在新客户中所占的比例就会越来越大,甚至改变原来为穷人服务的初始目标,将服务对象转向富裕人群,产生目标偏离。Daley-Harris[37]发现,1997年全球MFIs服务的最贫困人口占其总服务人群的56%,2005年该比值达到了72%,2005年以后该比值一直在降低,这在很大程度上是因为MFIs将目标客户群体由穷人转向了并不是那么贫穷的客户。Ylinen[38]则明确指出,从MFIs在不同地区的发展情况分析,拉丁美洲的MFIs服务的贫困人口占比最低,这是由于该地区贫困人口相比世界其他地区要少一些,而更大的原因是该地区MFIs的商业化水平较高。

2.导致恶性市场竞争

适度的竞争有利于小额信贷行业的发展,但是过度的商业化会导致恶性竞争。随着小额信贷的商业化发展,逐利资本的大规模涌入可能导致小额信贷市场出现无序竞争,贷款的基本准则也会被扭曲。何光辉等[39]指出,在利润的驱使下,MFIs无节制地向穷人贷款的直接后果是过度借贷,即借款人从不同渠道获得多笔贷款,而自身并没有相应的偿还能力。Chasmar[40]的研究证实,在2000―2005年,拉美地区的MFIs一味地过度追求商业化,各家机构竭力争抢客户,放松了对借贷者信用、还款能力的考察,发放了大量的小额贷款,一家机构的客户往往也是另一家机构的客户,客户过度负债情况严重;2005年以后玻利维亚、尼加拉瓜、萨尔瓦多等国小额信贷客户均出现无法偿还贷款的情况。EDA/CGAP[41]对2009―2010年印度科拉尔镇(Kolar)的研究发现,该镇MFIs9家中的7家,至少有33%的客户拥有1笔以上的贷款,20%左右的客户有3笔以上的贷款。

3.易受资本市场波动的影响

如前文所分析的,小额信贷商业化的一个直接表现是拓展了商业资金渠道,MFIs 不仅从商业银行获取资金,还通过在资本市场上市、发债等方式融资,甚至接受私募基金的投资。由此也使得MFIs与资本市场建立了更加密切的联系,更容易受到市场波动的影响。Kantak[42]发现,2008年投资者投资于小额信贷的表现明显优于其他投资,其收益率在4.9%-17.0%之间浮动,但商业化小额信贷受2008年全球金融危机的影响较大,其债券收益率下降为3.1%-15.2%。CGAP[14]证实,在2009年MFIs 类机构的ROE 中,柬埔寨的水平最高,为26.7%,而塔吉克斯坦的水平最低,只有-3.2%,这仅仅是2007― 2008年时各国ROE 平均水平的一半。2008年巴基斯坦、尼加拉瓜、摩洛哥、印度先后爆发小额信贷危机,不良比率陡升,以巴基斯坦为例,其不良贷款率由危机前的2%-4%攀升至危机后的13%。[43]这样,最直接的后果可能是,由于商业化MFIs 在金融危机中表现不佳,投资者会减少投入。

四、国外小额信贷商业化的启示

国外小额信贷商业化趋势明显,其带来的影响尤其值得关注,对中国快速发展的小额信贷事业具有重要的启示:

一是应推进利率市场化。在小额信贷发展的早期,很多国家设置了利率上限,但随着小额信贷商业化,越来越多的国家放松了利率管制。MFIs 因地制宜制定利率,确保利息收入覆盖其全部运作成本并获得赢利,这样才能实现可持续发展,因此,利率市场化是小额信贷实现商业可持续的重要条件。由于中国尚未实现利率市场化,各类MFIs 贷款利率均不得超过基准利率的4 倍,这在一定程度上限制了其因地制宜制定利率的灵活性,并影响机构的盈利能力和可持续发展。从国外小额信贷商业化经验来看,中国应继续推进利率市场化改革,逐步放宽小额信贷的利率限制,增强机构的盈利能力,以扩大对低收入人群的覆盖。

二是应拓宽资金渠道。国外小额信贷商业化发展的经验表明,可持续的资金来源对MFIs 的发展至关重要,因此,中国小额信贷要实现可持续发展,必须拓宽资金渠道,获取可持续的资金来源。首先,政府应积极引导商业银行向MFIs 提供资金,可通过税收、贴息等政策鼓励商业银行向MFIs 投入资金;其次,借鉴国外MIVs 的发展经验,推动发展中国小额信贷批发基金,拓宽MFIs 的融资渠道;再次,从国外小额信贷商业化经验看,可探索MFIs进入资本市场发行股票、债券融资,鼓励私募基金、风险投资基金等商业资本投向MFIs;最后,有条件地允许部分优秀的MFIs 吸收储蓄,逐步探索MFIs进入债券市场和资本市场融资。

三是应加强风险管理。如前文所述,国外小额信贷商业化可能导致MFIs 更容易受到金融市场波动的影响,在这种背景下,加强风险管理应该成为商业性MFIs 的重要议题。就中国小额信贷行业来看,既有传统商业银行(如农行、农信社、邮储银行)涉足小额信贷业务,也有专门经营小额信贷的村镇银行和小额贷款公司,这些机构都是按照商业模式运营的,其资金部分来自资本市场,这使其风险问题更加突出。因此,从事小额信贷的机构必须高度重视风险管理:一方面,应不断优化资金来源结构,降低来自金融市场的风险;另一方面,不断完善风险控制制度,完善贷前、贷中、贷后各个环节的操作流程,降低来自信贷投放过程中的风险。

四是应优化金融监管。在小额信贷商业化背景下,MFIs 可能出现恶性市场竞争,因此,政府有必要进一步优化金融监管。针对中国小额信贷市场的现状,政府应当从以下两个方面优化监管制度:首先,在统一监管框架下实施差异化监管,应当将小额贷款公司、NGOs 小额贷款组织纳入银监会的监管范围,在统一监管的基础上针对不同类型的机构实施不同的监管安排。例如,小额贷款公司由于不吸收存款可以实施非审慎监管、对村镇银行的监管应区别于普通商业银行等。其次,积极引入外部监管。例如,应积极组建小额贷款公司行业协会,构建地区信息交流平台,借助行业协会强化自律监管;积极推动小额贷款公司外部审计和信息评级机构的发展,逐步强化小额贷款公司财务透明度和规范性,推动其健康持续发展。

此外,应在小额信贷行业大力推行社会绩效管理(Social Performance Management)。社会绩效是反映小额信贷机构是否履行以及如何履行其承诺的社会目标的一个概念,在此基础上,国际小额信贷行业还开发了社会绩效管理框架。针对小额信贷商业化可能导致的目标偏离问题,有必要引入社会绩效管理框架:通过制定明确的社会目标、管理达到社会目标的过程、充分利用信息改善社会绩效、定期评估并公布社会绩效等制度化的措施确保MFIs瞄准低收入群体等目标客户,防止目标偏离。

总之,小额信贷的发展需要政府制定一个全面的发展战略,着重强调监管与能力建设,这样小额信贷才能逐步走上健康的商业化可持续发展之路。[44]中国小额信贷虽然已有十多年的历史,但其发展仍然充满诸多挑战,借鉴国外小额信贷商业化发展的经验,对推动中国小额信贷的可持续发展具有重要的意义。

注 释:

① 关于小额信贷,文献中经常使用 Microfinance 或Microcredit , 但严格来讲二者是有区别的:Microcredit(小额信贷)一般只包括对客户提供信贷业务,而Microfinance(微型金融)不仅包括信贷服务,还包括储蓄、培训等服务,国内文献中多采用“小额信贷”,本文不对二者做严格区分,行文中交叉使用这两个概念。

② 按照MIX 的界定,高覆盖水平是指借贷者数量达到3 万人以上,中等覆盖水平是指借贷者数量在1 万人至3 万人之间,低覆盖水平是指借贷者数量在1 万人以下。

[1]石俊志.小额信贷发展模式的国际比较及其对我国的启示[J].国际金融研究,2007(10):4-9.

[2]杜晓山.商业化、可持续小额信贷的新发展——德国、阿尔巴尼亚和乌克兰小额信贷的研讨和考察[J].中国农村经济,2003(10):77-79.

[3]李莉莉.小额信贷正规化演变[J].银行家,2006(1):110-113.

[4]Isham Afwan,Stephanie Charitonenko. Commerciali- zation of microfinance in Indonesia[EB/OL].(2003-11- 15)http://www.adb.org/publications/commer cialization-microfinance-indonesia.

[5]Ledgerwood,J.Microfinance Handbook:Sustainable banking with poor(an Institutional and Financial Perspective)[M].World Bank Press,1999:103-117.

[6]Christen P ,Rosenberg R,Jayadeva V.Financial institutions with a ‘Double Bottom Line’:Implications for the future of microfinance[J].CGAP Occasional Paper,2004(8):18-22.

[7]Deborah Drake,Elisabeth Rhyne.In commercialization of microfinance:Balancing business and development[M].Kumarian Press,2002:75-79.

[8]黄蕊.小额信贷的商业化、金融化与正规化[J].开发研究,2009(1):129-131.

[9]王薇.借鉴国际经验促进我国小额信贷的商业化发展[J].新金融,2010(10):44-47.

[10]Drew Tulchin.Positioning microfinance institutions for the capital markets[EB/OL](2004-05-15)http://www. microfinancegateway.org/p/site/m/template.rc/1.9.25870.

[11]谢玉梅,郭建伟,朱群芳.小额信贷发展比较研究[M].北京:高等教育出版社,2012:24-26.

[12]Lieberman,Ira W.Microfinance and capital markets:The initial listing/public offering of four leading institutions[EB/OL].(2008-05-01)http://www.cmef. com/document.doc?id=575.

[13]Mary Houghton,Beth Porter.The implications of increased commercialization of the microfinance industry:What can we learn from the fiscussions that followed the compartamos IPO?[EB/OL].(2008-06-01)http://www.microfinancegateway.org/p/site/m//template.r c/1.9.30269.

[14]MicroRate . The state of microfinance investment[EB/OL].(2010-08-01)http://www.caf.com/media/54375/ state-microfinance-investment-vehicle-survey-2010.pdf.

[15]Syminvest.Symbiotics 2011 MIV survey report,Symbiotics research & advisory[EB/OL].(2011-08-01)http://www.microfinancegateway.org/p/site/m/template.rc/1.9.53112/.

[16]Sumir Chadha.The truth about private equity and microfinance[J].Microfinance Insights,2009,13(4):15-16.

[17]郭建斌.国外小额信贷可持续发展的内在机理及经验借鉴[J].农村金融研究,2011(2):59-63.

[18]汪小亚.拉美三国微型金融的特点[J].中国金融,2012(5):41-42.

[19]黄玲.中国农村小额信贷商业化运作研究[D].武汉:武汉理工大学,2010:27-39.

[20]黄蕊.从国际经验考察中国小额信贷的商业化进程[J]. 财经理论与实践,2008(2):32-36.

[21]Anne Marie,Carrick Cagan.Social vs.Commercial Enterprise:The compartamos debate and the battle for the soul of microfinance[EB/OL].(2009-09-01)http://www. insead.edu/facultyresearch/research/details_cases.cfm?id=26442.

[22]CGAP.CGAP annual report 2006[R]. http://www.cgap. org/publications/cgap-annual-report-2006.

[23]王晓青,王洪亮.小额信贷商业化运行机制之探讨——基于印尼人民信贷银行实践的检验[J].农村经济,2011(2):126-129.

[24]马舒君.小额信贷国际成功经验——启示中国模式的建立和完善[EB/OL].(2010-06-08)http://www.scjrw. com.cn/htm/2010-06-08/201006083115.htm.

[25]Stephanie Charitonenko.Commercialization of micro- finance[EB/OL].(2000-11-20)http://www.adb.org/project s/33537-012/details.

[26]张亮.国际微型金融机构的发展趋势[J].经济导刊,2007(2):78-79.

[27]姜美善.小额信贷机构金融持续性影响因素探析[J].金融理论与实践,2011(9):40-44.

[28]Alexandra O’Rourke.Public-private partnerships:the key to sustainable microfinancing,law and business review of the Americans,2006(1):179-193.

[29]Raimar Dieckmann . Microfinance : an emerging investment opportunity[EB/OL].(2007-12-19)http:// www.microfinancegateway.org/p/site/m/template.rc/1.9.2 5062/.

[30]Brigit Helms,Xavier Reille.Interest rate ceilings and microfinance:The story so far[EB/OL].(2004-09-01) http://www.cgap.org/publications/interest-rate-ceilings-an d-microfinance-story-so-far.

[31]刁莉,刘晶晶.拉美小额信贷商业化发展的启示[N].第一财经日报,2008-8-28.

[32]MIX.Mix Market MFI profiles & reports[EB/OL].(2012-09-01)www.Mixmarket.org/profiles-reports.

[33]Joan E Trant.Capitalizing on microfinance:Pursuing financial return with social impact[EB/OL].(2010-05-01)http://www.microfinancegateway.org/gm/document-1.1.6 355/CapitalizingonMicrofinance[1].pdf.

[34]Wharton.Microfinance Grows Up:Success brings new challenges for investors,practitioners in emerging economies[EB/OL].(2008-04-16)http://knowledge. Whar ton.upenn.edu/article.cfm?articleid=1940.

[35]Ralitsa Sapundzhieva.Funding Microfinance:a focus on debt financing[EB/OL].(2011-11-01)http://www.themix. org/publications/microbanking-bulletin/2011/11/microfin ance-funding-microfinance-debt-financing.

[36]Robert Cull,Asli Demirgüc-Kunt.Financial performance and outreach:A global analysis of leading microbanks[J]. The Economic Journal,2007,117(3):107-133.

[37]Daley-Harris,Sam.State of the microcredit summit campaign report[EB/OL].(2009-12-25)http://www. microcreditsummit.org/resource/48/state-of-the-microcre dit-summit.html.

[38]Tuuli Ylinen.Profitability and outreach of microfinance:Mission drift theory and evidence from Uganda[EB/OL].(2010-02-28)http://epub.lib.aalto.fi/en/ethesis/ pdf/12248/hse_ethesis_12248.pdf.

[39]何光辉,杨咸月.印度小额信贷危机的深层原因及教训[J].经济科学,2011(4):107-118.

[40]Chasmar K.The Commercialization of microfinance in Latin America[EB/OL].(2009-04-01)http://www. microfinancegateway.org/p/site/m/template.rc/1.9.44956/?page1=print.

[41]EDA/CGAP.Competition and the role of external agents:The 2009 delinquency crisis in microfinance in Southern[EB/OL].(2010-04-01)http://www.m-cril.com/ BackEnd/ModulesFiles/Publication/Karnataka-delinquen cy-crisis-2010.pdf.

[42]Preetesh Kantak.Growth in commercial microfinance:2005-2008[EB/OL].(2011-04-01)http://www.micro financegateway.org/p/site/m/template.rc/1.9.53247/.

[43] 璟范 .商业资本双刃剑——印度微型金融公司SKS道路争辩[N].21世纪经济报道,2010-11-19(12).

[44]陈军,曹远征.农村金融深化与发展评析[M].北京:中国人民大学出版社,2008:320-325.