基于因子分析法对沪深农业类上市公司财务绩效实证分析

2014-07-07王若晨王桔子

王若晨,王桔子

桂林理工大学管理学院,广西桂林541003

基于因子分析法对沪深农业类上市公司财务绩效实证分析

王若晨,王桔子*

桂林理工大学管理学院,广西桂林541003

本文基于因子分析法对沪深两市42家农业上市公司的2010~2012年的财务绩效进行实证分析,结果表明:我国农业上市公司的财务绩效水平不理想,呈“两头小,中间大”的橄榄型分布;农业上市公司“背农”现象严重,各子行业发展不均衡;农业上市公司的成长能力、现金流量能力和偿债能力是财务管理的薄弱环节。最后,结合农业上市公司内部管理与外部环境的特点,提出提升农业上市公司绩效的对策与建议。

农业;上市公司;因子分析;绩效评价

1 引言

农业是国民经济的基础,与国民经济的发展息息相关。2014年中央一号文件再次强调要加强农业的基础地位。而在中国证券市场上,农业类上市公司在行业板块中具有重要的战略地位,而农业上市公司如何农业现代化转型的洪流中发挥出龙头先锋作用,科学的评价公司经营绩效便就显得尤为重要[1]。

绩效评价理论起源于美国杜邦分析体系,目前国内对农业上市公司绩效的评价方法主要有:平衡计分法(BSC)、经济增加值法(EVA)、层次分析法、BP神经网络法和因子分析法。相比前面几种方法,因子分析法根据各自的方差贡献率大小来确定各综合因子的权重赋值避免了人为确定权重的随意性,具有客观可靠、操作性强、稳定性和精确度高等优点[2,3]。因此,本文针对农业上市公司发展现状,借鉴国内外绩效评价研究成果,基于因子分析法对农业上市公司的绩效进行评价,希望为我国农业上市公司的经营者、投资者以及政府管理者提供理论支持,以促进农业上市公司的持续和稳健发展。

2 研究设计

2.1 样本选择和数据来源

为确保数据的真实客观,并避免异常因素对统计分析造成的影响,分析过程中剔除ST公司、数据缺失以及业绩异常波动的上市公司,并以证监会发布的行业索引目录,选择沪深A股农林牧渔业的上市公司。

本文选取了42家农业类上市公司的2010~2012年的年报数据中各会计年度相关数据,数据主要来源于新浪财经网、上交所、深交所等网站。统计分析工具主要是SPSS18.0软件。

2.2 变量选取

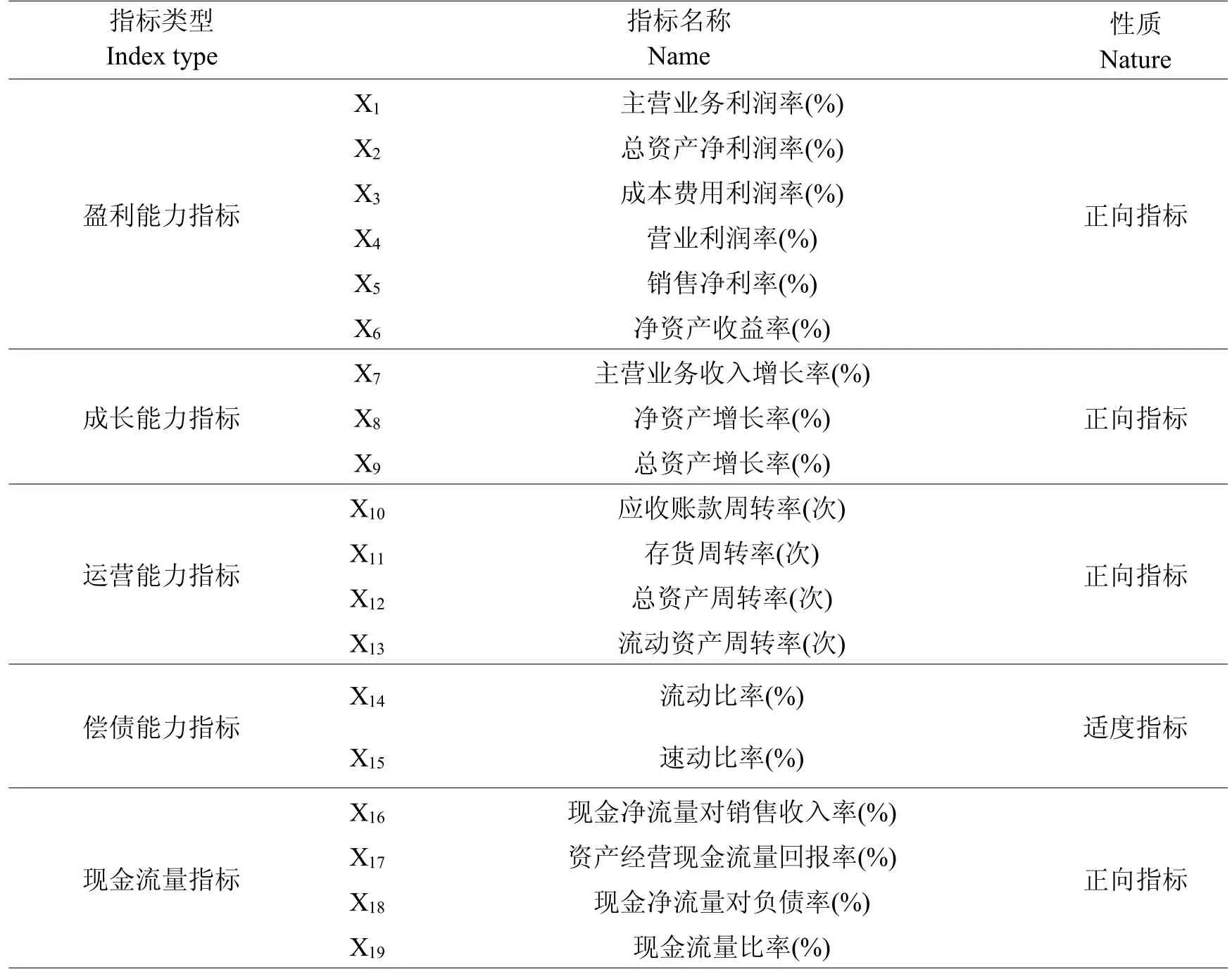

借鉴国内外学者的相关研究成果,从农业类上市公司的特点出发,以全面性、实用性、科学性为原则,构建了包含盈利能力、成长能力、运营能力、偿债能力、现金流量能力5个方面的农业上市公司财务预警的指标体系[4,5],具体见表1。

表1 绩效评价指标体系Table 1 The index system of the evaluation

2.3 研究方法

研究思路主要采用定量和定性相结合的方法,利用SPSS软件对所选取的指标进行因子分析,并予以验证。因子方法的主要优势是用罗少的归类因子反映将具有复杂关系的原始信息,有利于挖掘出有着密切相关联的因子[6]。

3 实证分析

3.1 适用性检验

利用SPSS18.0软件对标准化的指标X1-X19数据进行KMO测度和Bartlett检验,检验结果为:KMO检验统计量的值为0.684;Bartlett检验统计量的卡方值为1064.752,其对应的P值为0,小于0.05。两种检验结果表明选取的数据适合进行因子分析。

3.2 提取因子并命名

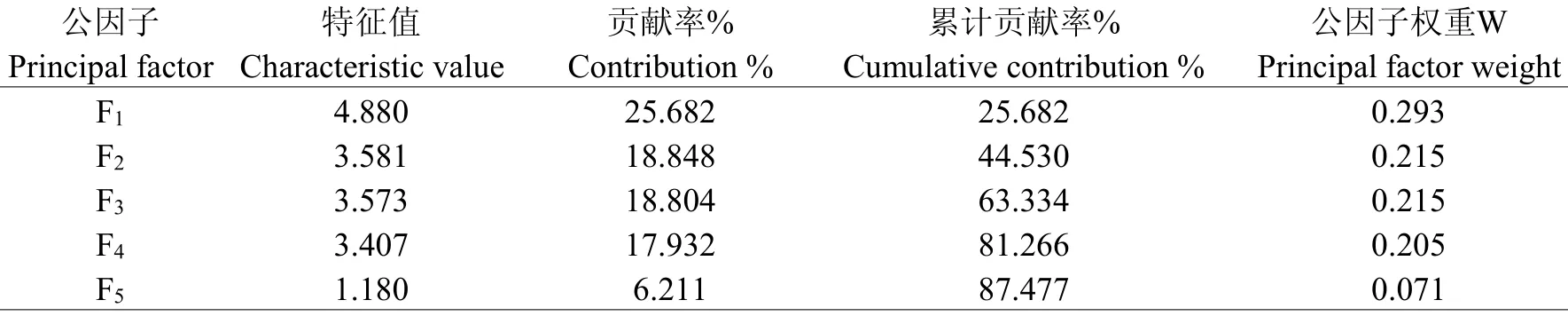

计算因子的特征值和贡献率是因子分析的关键[7]。具体情况见下表2。选择特征值大于1的主成分,总共有5个因子,方差贡献率表示同一公共因子对各变量所提供的方差贡献的总和,是用来衡量每一个公共因子相对重要性的一个尺度。其值越大表示公因子越重要。表2显示:5个公因子的累计方差贡献率达到了87.477%,表明原有的变量信息得到较为完整的保留,信息分析效果较理想。

表2 解释的总方差Table 2 Total variance explained

3.3 各因子得分与综合得分

运用Spss18.0软件因子分析法中的回归输出选项自动生成旋转得分系数矩阵,具体情况见表3。

表3 旋转成分矩阵Table 3 Rotated component matrix

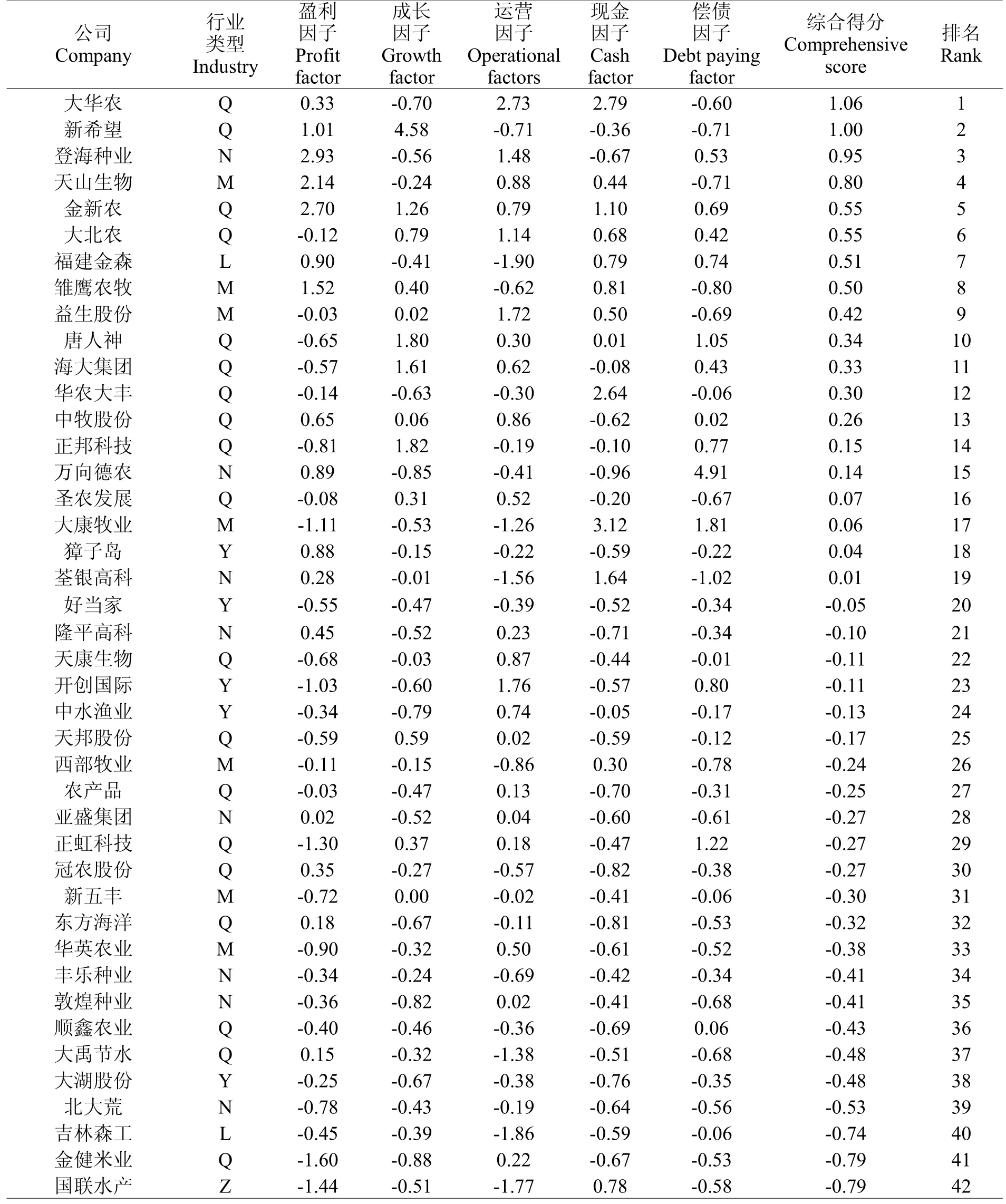

表3显示,公因子1中X1-X6的载荷比较大,较好地反映了上市公司的盈利能力,命名为盈利能力因子(F1);公因子2中X7-X9的载荷比较大,较好地反映了上市公司的成长能力,命名为成长能力因子(F2);公因子3中X10-X13的载荷比较大,较好地反映了上市公司的运营能力,命名为运营能力因子(F3);公因子4中X16-X19的载荷比较大,较好地反映了上市公司的现金流量能力,命名为现金能力因子(F4);公因子5中X14、X15的载荷比较大,较好地反映了上市公司的偿债能力,命名为偿债能力因子(F5)。以上所提取的5个公因子全面、合理地反应了公司的财务状况。建立综合得分模型:F=0.293*F1+0.215*F2+0.215*F3+0.205*F4+0.071*F5

表4 因子方差贡献率表Table 4 Factor variance contribution rate

通过综合评价模型计算可以得到综合得分(F)及各公司综合得分排序。

3.4 综合分析

因子分析时对数据进行了预处理,各因子得分和综合得分的均值为0,以0作为参考基准,得分大于0的综合得分越大,表明公司的综合绩效较好,实力越强;得分小于0的综合得分的绝对值越大则绩效较差,实力越弱[8]。

表5 42家农业上市公司各因子得分及排序Table 5 The score and ranking of the financial performance

3.4.1 综合得分分析大华农、新希望、登海种业、天山生物依次排名前四,吉林森工、金健米业、国联水产排名倒数后三,综合绩效得分相差很大,反映了农业类上市公司发展水平参差不齐。据专家意见,综合得分超过0.6为优秀企业,在-0.6~0.6之间为一般企业,小于-0.6的为低劣企业。因而依据表5数据计算,优秀企业有4家,占9.5%,低劣企业有3家,占7.1%,一般企业有35家,占83.4%。由此推出中国农业上市公司的经营绩效整体业绩较差,呈“两头小,中间大”的橄榄型分布。

3.4.2 行业分析从表5得知,高于公司平均值水平的有19家,其他农业达到10家,占比53%;畜牧业有4家,占比21%;农业有3家,占比16%;渔业和林业各有1家,共占比约10%。可见,农业上市公司各子行业发展不均衡,“背农”现象比较严重。低于平均值水平的有23家,其中渔业占到所选同类公司的80%,状况相当不乐观,国家应制定相关政策予以扶持。

3.4.3 盈利能力分析盈利因子与绩效得分大致呈正相关关系,且盈利因子在综合得分中的权重为29.3%,表明盈利能力对公司的财务绩效作用较大。如新希望、登海种业、天山生物、雏鹰农牧、金新农和福建金森这6家公司综合排名处于前8名,盈利因子得分均在前6名;综合排名后4位的北大荒、吉林森工、金健米业和国联水产盈利因子均低于平均值。因此,盈利能力是公司财务绩效最直观的表现和公司发展的根基,对公司成长有绝对的促进作用。

3.4.4 运营能力分析运营因子与绩效排名基本呈正相关关系。如大华农、登海种业、天山生物、金新农和大北农6家公司综合排在前6位,运营因子得分均在前9名;综合排名后六位的大禹节水、大湖股份、北大荒、吉林森工、金健米业和国联水产,运营因子得分排名均比较靠后。

3.4.5 成长能力、现金流量能力和偿债能力分析成长能力、现金流量能力和偿债能力与绩效排名相关性不强。根据表5,综合得分和各因子没有明显地正或负相关性。在所选的42家农业类上市公司中,三类因子得分高于平均值的比率分别为29%、31%、31%。可见,当前农业上市公司规模普遍较小,成长能力水平低下,退市潮高涨;农业上市公司的现金及现金等价物流流转能力差,财务风险过高;农业上市公司的偿债能力不足,负债结构不合理,杠杆效益没有得到充分发挥。

4 结论

从2010~2012年我国农业上市公司的经营绩效来看,我国农业上市公司的整体绩效水平参差不齐,两极分化严重,呈“两头小,中间大”的橄榄型分布;农业上市公司“背农”现象严重,各子行业发展不均衡;农业上市公司的盈利能力、运营能力与绩效有着较强的正相关性,而其成长能力、现金能力和偿债能力是公司财务绩效的薄弱点。

因此,农业上市公司可以从以下几方面提升经营绩效:强化集约化管理,深化挖掘内部潜力,加强各项成本控制,最大限度地利用农业税收相关优惠政策,提高盈利能力;提高其资注重产业规模与产品销售、市场拓展的协同性,提升公司内部核心竞争力,以培养成长能力;加强资金动态管理,保持最佳自由现金流量水平,加速流动资金的周转;改善债务资本和权益资本的比例,优化资本结构,合理利用财务杠杆,提高偿债能力。2014年一号文件的出炉,为经营绩效的提升指出了明确的道路和方向。我国农业上市公司应紧跟政策,结合自身特点,落实改革措施,走出一条生产技术先进、经营规模适度、市场竞争力强、生态环境可持续的中国特色新型农业现代化道路,保证我国农业持续、稳健地发展。

[1]陈虹宇.基于因子分析法的农业上市公司财务状况评价[J].商业时代,2013(19):69-70

[2]于兆河,姜力文,魏伟.基于因子分析的辽宁省上市公司财务绩效评价[J].辽宁石油化工大学学报,2013,33(1):92-95

[3]魏恺,杨德利.基于因子分析法的农业上市公司财务绩效评价——以中国水产总公司为例[J].上海农业学报,2013,29(4):118-121

[4]宋彩平,何佳祺.基于因子分析的林业上市公司财务风险评价体系研究[J].林业经济问题,2013,33(1):72-75

[5]龚光明,张柳亮.基于因子分析的湖南省上市公司绩效评价[J].会计之友,2012(1):36-38

[6]吴昉,顾锋,张佳懿.上市公司财务绩效影响因素[J].系统管理学报,2013,22(5):126-130

[7]陶春海.基于因子分析法的企业经营绩效评价——以我国医药上市公司为例[J].江西社会科学,2012(7):217-222

[8]王伟.因子分析法在海尔集团公司财务绩效评价中的应用[J].山东农业大学学报(自然科学版),2013,44(1):111-116

Study on the Financial Performance of the Agricultural Listed Companies in Shanghai and Shenzhen Based on Factor Analysis

WANG Ruo-chen1,WANG Jie-zi*

School of Management,Guilin University of Technology,Guilin 541003,China

Using the factor analysis method to evaluate financial performance of the 42 agriculture listed companies from 2010 to 2012 in Shanghai and Shenzhen,the empirical result showed that the financial performance of agriculture listed company was not ideal,the distribution of the data followed a bell shaped curve.Agricultural listed company's"DFA" phenomenon was serious,and the industry development was unbalanced.Growth,cash flow and solvency of financial management was weak link.Finally,combining the characteristics of agriculture listed companies'internal management and external environment,it took targeted measures to make the financial performance maintain sustainable growth.

Agriculture;listed company;factor analysis;performance evaluation

F324

A

1000-2324(2014)03-0449-05

2013-01-11

2013-03-23

王若晨(1961-),男,云南昭通人,汉,本科,副教授,研究方向:资本市场与证券投资.

*通讯作者:Author for correspondence.E-mail:wrc0509@163.com