一个证券分析师如何看待OTT和TV端的新革命

2014-07-07国金证券TMT行业研究员邢开允

◎国金证券TMT行业研究员 邢开允

一个证券分析师如何看待OTT和TV端的新革命

◎国金证券TMT行业研究员 邢开允

在详细探讨OTT如何对TV市场产生颠覆性影响的基础上,预测在互联网视频领域,封闭的IPTV必将为更低成本的OTT所取代,同时根据美国的OTT发展现状,对国内OTT的发展及盈利模式进行了探讨。

OTT;IPTV;盈利

OTT颠覆TV:秦失其鹿天下共逐之

这是一个颠覆的时代,而OTT们正好一贯以颠覆见长。在中国,微信成功地颠覆了短信,并对电信运营商的语音业务虎视眈眈;在美国,Netflix坐拥3 300万用户已经超越了巴菲特钟情的DirecTV成为全美订阅用户最多的视频系统。在同样有着庞大闭路电视体系的中国市场,2011年广电181号文关于OTT的政策打破了原本“电视台—网络公司”的全封闭产业链和“电视台—IP⁃TV牌照方—电信运营商”的半封闭产业链。自此以后,电视的商业模式进入了B2C的新时代。

随着2013年OTT概念在中国大热,B2C之风也终于吹进了古老而封闭的广电体系,台们和网们先是恐惧后是困惑再是若有所思。从前他们分不清的,只是覆盖用户数、收视率等冰冷数字下不起眼甚至有点麻烦的用户们,突然成为各路资本争夺的香饽饽。广电尤其是网们突然发现其实他们伸进每家每户的那根线如此值钱,如此重要,以至于小米、阿里和原先在网们鞍前马后的小弟马仔如同洲等都迫不及待甚至不惜倒贴接入有线那根被电信打得士气消沉的Cable网络。原来,用户是值钱的,原来电视是这么玩的。

显然,对于全球电视业来说,商业模式正面临重整。但对于中国电视业来说,B2C是表,去行政化、市场整合才是里。中国广电网络行业最根本的问题是错误的行政化定位,而这一点显然无法改变也无从探讨。但它的麻烦却是无法治愈的:一是整合问题。行政人为分割的有线网络市场无法整合,因此根本没有规模效应,巨额版权成本无法摊销也无法切分出有足够规模的尼基用户市场来发展点播和增值服务。二是内容问题。行政定位和意识形态导向决定了管理者永远拒绝革新,因此即使整合出用户规模也拿不出或不愿引入吸引细分用户付费的内容和服务。面对OTT的冲击,整合了的、用巨额版权购置费垄断高质量内容的美国Cable们尚且需要应对,一盘散沙且并不高明的中国垄断者们何以应对市场化和B2C化的双重挑战呢?

既然秦之社稷将倾,则鹿其何如?对于TV端的革命者来说,心中的那块大饼首先是每年超1 000亿元的电视广告市场;除此之外,一个新的、基于TV端的增值服务市场也将突破单向、封闭的环境,有着向移动互联网塑造个人生活新空间那样,塑造家庭生活新空间的伟力。正是在这样巨大的诱惑下,一俟OTT政策开闸,TV端的革命就不可避免了。

封闭还是开放?IPTV还是OTT?

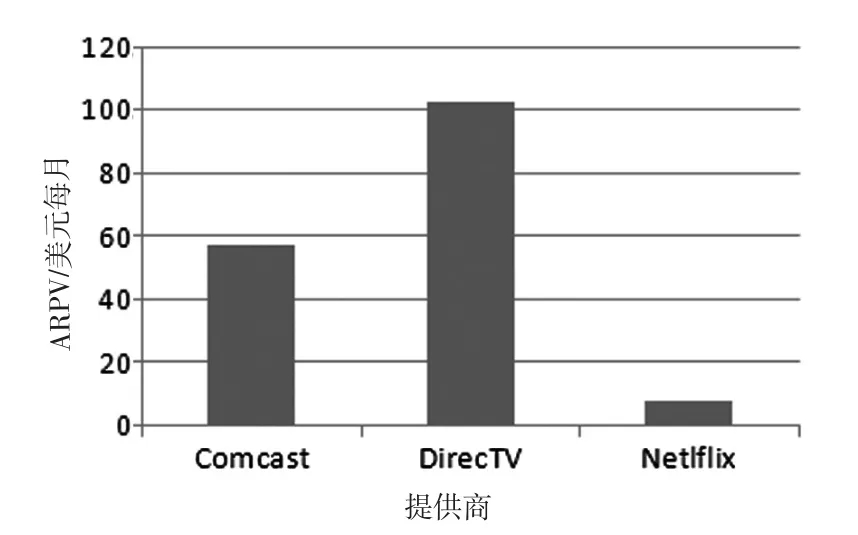

如果与美国相比较,中国的IPTV模式更像是其Cable产业:宽带和VOD业务相捆绑、跨区域的全国规模整合效应、封闭运作的体系更利于版权保护和增值业务支付体系、运营者强大的渠道体系和资本实力一应俱全。显然,无论是实际在补贴IPTV各项成本的电信运营商,还是收入规模仅20亿元的CP百视通,都远逊于Comcast和Times Warner们,为什么?其实用户那17元/月还太不愿意续订的月租费已经揭开了中国IPTV的遮羞布。中国有线电视的ARPU仅为3美元/月,相当于Comcast的1/25,DirecTV的1/30。要知道视频是个典型的重资产行业,版权、CDN/IDC、网络、终端都是烧钱的无底洞,而中国IPTV的定价甚至低于有线电视,这样IPTV只能通过全国用户整合出几十倍于美国Cable们的用户规模,才有可能把成本摊到足够低。而17元是否在这个潜在的盈亏平衡点之上,还要看采用牌照方的版权投入除以电信运营商的用户数得到的结果如何。显然从现在电信运营商对OTT的眉来眼去来看,个人认为并不乐观。

IPTV另一个无法解决的问题是增值业务的开放性和可运营性。如果说上一段主要讨论的是IPTV的视频问题,那么本段主要讨论的是增值业务。如果增值业务给力,即使视频不行,还可以拆东墙补西墙。但让人难以乐观的是,目前的IPTV机顶盒主要是基于Linux开发的,针对产业链的健壮性上来说,显然无法与iOS或Android相提并论。就目前可见的那些非视频类的增值服务应用,如最挣钱也是最容易挣钱的游戏等应用而言,Linux显然力不从心,XBOX等专用游戏机显然不是运营商渠道的菜。因此,作为非视频类增值业务运营者的电信运营商,对增值业务的运营能力和意愿都是令人怀疑的。也是,按照互联网发展的四个阶段进化论(工具—渠道—平台—入口),IPTV目前连最基本的工具智能(视频)都没做好(续费率低),如果直接去做游戏分发/付费平台的话,要发展多大用户规模才能切割出一个足够大的市场,至少做到业务盈利甚至反哺终端和系统的亏损,恐怕也是个未知数。

再看内容角度。从IPTV现状来看,其依然是一个既得利益的垄断者。目前拥有IPTV牌照的两家CP都并非强有力的挑战者,更像IPTV牌照的食利者,或者说制度内套利的投机者。因为它们拿不出,也无意愿拿出足够吸引人们内容让用户产生足够的意愿支付更高的订阅费并保证好看的续费率。如果仅仅满足于一个边际成本几乎为零的令人满意的渠道,那么电信运营商的分成就是甜蜜的毒药,IPTV的幻城也早晚会被新进入者击得粉碎。事实上,只要IPTV有一天不能整体盈利,其之于电信运营商就是一个成本中心而非盈利中心,是发展宽带业务的必要成本。换句话说,是可以随时被更低成本的手段所取代的。显然,OTT是一个选项。

图表OTT OTT

图1 中国3种主流视频服务提供商ARPU值对比

图2 美国3种主流视频服务提供商ARPU值对比

图3 美国OTT竞争格局:OTT低价抢占市场

综上所述,可以说IPTV解决了中国视频产业发展的第一个问题——整合,却无法解决第二个问题——内容。由此将目光转向OTT。当前的OTT面临很多问题——如视频产业过于复杂,产业链和产业环境都不完善,直播限制又阉割掉了一个合法获取刚性内容需求的通道。但笔者认为,OTT的未来是乐观的。首先,需求不是问题,国内每年汹涌的黑盒子出货量就是证明。其次,规模整合也不是问题。OTT更加开放的市场引入的是或更庞大、或更开放、或更具创新的玩家。而目前的市场混乱将只是暂时现象,因为大乱方能大治。竞争初期的一地鸡毛在尘埃落地之后,必然是更有序的市场结构,运营主体出现之时,就是OTT大发展之日。而夺取这顶皇冠的天之骄子得到的奖赏,将是有权参与分享1 000亿广告市场,以及从中国5亿台电视上所能切割出的一个又一个细分市场——视频游戏、教育、博彩、电商……显然,重赏之下,必有勇夫。

总之一句话,中国封闭的视频产业没有解决中国视频产品大跃进的根本缺陷,IPTV也不能。只有开放的OTT才有机会。OTT之于IPTV,便如iOS/Android之于Web/移动梦网。也许现在不完善,有问题,有限制,但在OTT能看到创新、求变的精神动能,而这是一切互联网进步的根源。

视频为主还是应用为主?垂直一体化还是分工合作?

应该说乐视2013年导演的大戏让资本市场看到了垂直一体化的光鲜样板。从内容到平台到终端,乐视覆盖了视频行业几乎所有的层面。而其他、规模更大的竞争对手,或立足终端/平台在内容端寻找伙伴高调前行,或立足内容寻找终端厂商结伴竞渡,唯独乐视上下通吃,因此笔者不禁在想,哪种模式才是未来——垂直一体化还是分工合作?

首先,按互联网发展的4个阶段进化论,工具价值才是互联网产品的第一价值。没有工具价值就到不了消费者手里,后续的故事都是天方夜谭无法兑现。移动端的第一应用是自媒体,用户自己产生内容,运营者仅需要提供渠道就行了。而TV端的第一应用,也就是视频则需要专业生产者。但关键问题是,有效、成功的内容生产即使成功,也很难做到独占。开放引入所有希望寻求受众的内容,反而能讨好更多的消费者吸引更大流量。运营者自身做好2B、2C的服务和支撑,引入的内容才能产生好的工具价值,一样可以向下面的3个阶段进发。

图表OTT OTT

图5 2014年各渠道运营OTT用户预测

图6 广电运营商新业务的性质、投入和风险偏好

图7 虚拟OTT运营商与广电网络运营商的合作空间

图8 虚拟运营商兑现环节:自有业务、前向收费、后向收费

其次,TV端不同于移动端的根本在于,其第一应用的复杂度和供给成本远高于移动端。视频内容的生产是一个复杂专业、财务风险极高的过程;从视频的生产到终端用户消费要经历平台、网络、终端等很多环节,每个都是重资产投入。因此,显然分工合作,内容或平台/终端各自把每个环节做到极致,给予消费者超预期的体验更具有成功的希望。因此,笔者认为,在国内内容生产领域短期内缺乏高手的情况下,垂直一体化布局上游内容生产虽然有其空间和依据,但这种布局本身其实是割裂的,所产生的协同效应是有限的,而乐视的终端销售数量和付费用户续费率也说明了一些问题。

最后谈谈OTT对内容本身的影响。仍然是围绕中国视频产业的两大问题:整合和内容,其中一个半可以由渠道(有线电视或IPTV或OTT)解决,即渠道整合和内容的需求问题。但内容的生产问题则要由版权方解决。在中国,TV端的视频生产是被管制的:严格的监管环境制约了国内企业TV端的内容生产能力,分层的渠道分配限制了相对市场化的省级卫视甚至民营制作公司的成长空间。但笔者相信,像HBO那样巨资生产的精品内容在中国同样有巨大的市场需求,对于自由竞争的OTT来说,必然催生出更好的内容生产体系。而在此之前或与此同时,OTT新生的渠道也将为国外优质内容资源提供更好的变现渠道,OTT将聚集起更多的用户规模,给上游内容环节带来新的机遇。

美国前向收费模式无法复制TV端中国必出新招

任何一个产业链的崛起,均是建立在产业链核心环节和核心企业整合整个产业的基础之上。而颠覆一个产业,则必须有可趁之机。中国TV端OTT产业链的现状是一盘散沙,但趋势看好。具体到成长的路径,笔者认为,无法用Netf⁃lix的模式在中国套出一个OTT的样板。因为中国还没有一个成功到享受极高品牌溢价的有线电视产业作为靶子。中国OTT所面临的,是一个低质、低价、低效的“电视台—网络公司”产业链,3美元/月的基本收视费断绝了靠前向收费走出一条OTT之路的可能。中国OTT产业仍将沿着基本服务(大众内容和直播)免费吸引用户、小众内容和增值服务,依靠巨量免费用户提炼付费用户和发展后向收费的路线发展。这种后向收费的核心是用户规模,这样的渠道能力尤其是低成本铺量的能力就将成为竞争的核心。从这个角度看,企业规模、用户发展成本就成为衡量预判是否能够快速、大规模发展用户的关键。以此为准绳,电信运营商、互联网巨头、黑电巨头都是潜在的主要布局者。所能想见的TV端OTT的未来,首先将是由这些巨头通过软硬件的捆绑将OTT送入千家万户;然后当硬件标准提升(如芯片、屏幕、交互能力)、软件相对统一(如iOS、Android,也许还有阿里OS)后,各种超级应用,如PC互联网的搜索、移动互联网的微信等将异军突起,成为TV端OTT成熟时代的王者。

图表OTT OTT

表1 内容布局中广电系和非广电系的对比

表2 平台布局零售渠道、电信运营商渠道和广电运营商渠道的对比

注:

①基于消费电子渠道发展OTT是基于消费电子渠道发展OTT是指通过3C、电商等渠道布局OTT领域,其优势在于所有的UI、内容、应用开发均有极大地操作空间,用户购买多为自主行为因此开机率较高。

②依托有线网络发展OTT模式的优势和不足:即DVB+ OTT模式,介于IPTV和纯OTT之间,布局者对产业链的把握、增值服务的开放空间都大于IPTV;其所依托的网络渠道能力弱于电信运营商,因此需要自身对渠道运营进行深度参与,甚至对网络(主要是CDN,或者有线宽带)进行一定程度的投入,因此资产规模最重。

③依托电信发展OTT:电信运营商对OTT的态度仍然定位在拉动宽带、提升ARPU值上,由于采用免费内容资源因此成本较低。

TN948;TN915;TN949

A

【本文献信息】邢开允.一个证券分析师如何看待OTT和TV端的新革命[J].电视技术,2014,38(4).