财政项目支出绩效评价指标及设计

2014-07-06王同律

■王同律

一、财政支出绩效评价指标结构及种类

(一)财政支出绩效评价指标及指标体系

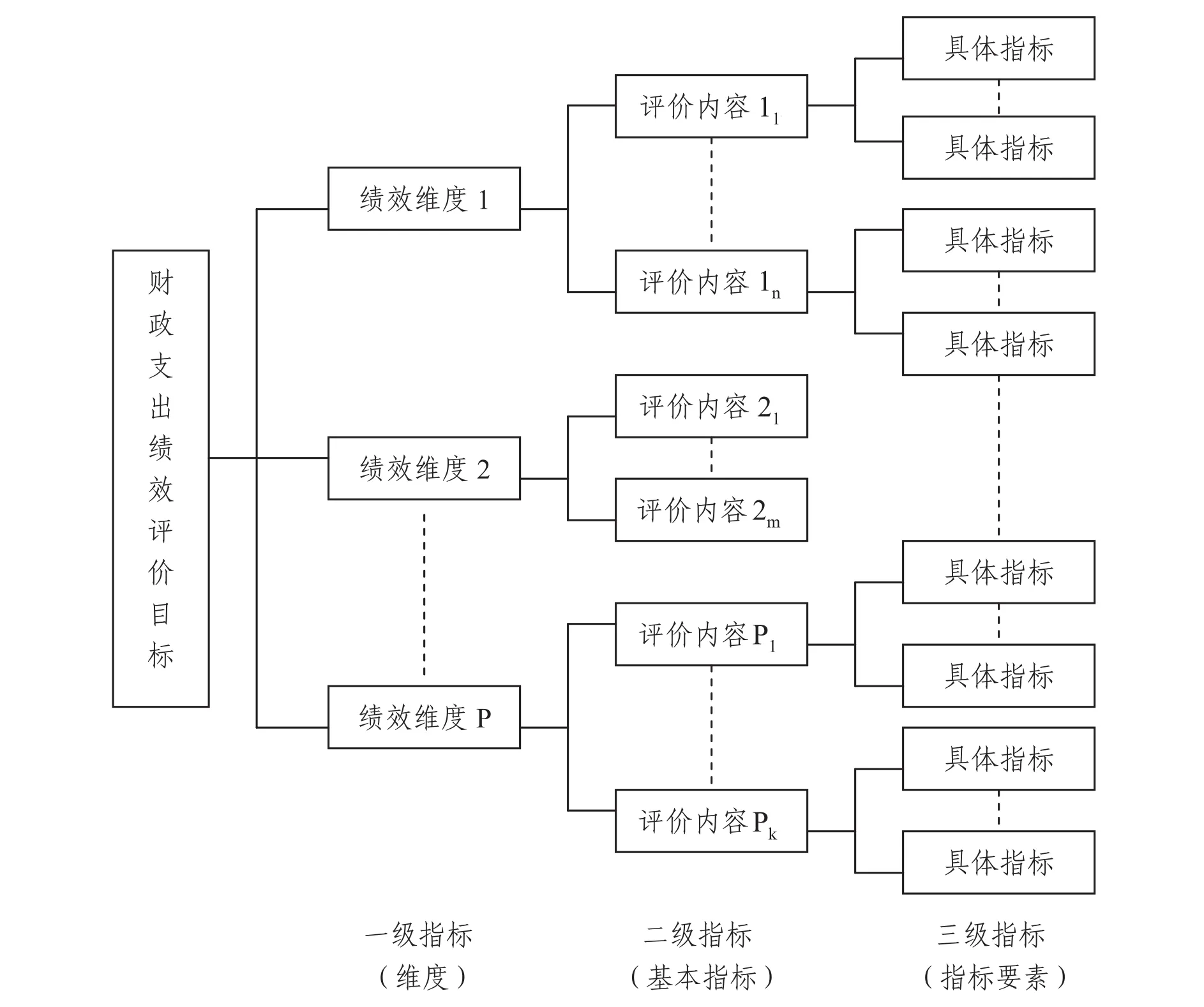

评价指标是指用来衡量财政支出绩效目标实现程度的考核工具,是量化考核财政支出绩效状况的手段。财政支出绩效要求从多个方面进行系统的评价考核,需要设计出一系列指标,这些相关指标的集合,即财政支出绩效评价指标体系。评价指标体系中的一系列评价指标,它们是相互关联的,构成了一种多级递阶层次结构。

图1-1 财政支出绩效评价指标体系结构图

(二)指标体系结构分析

1.评价总目标

财政支出绩效评价要有评价的总目标,或称评价主题。各种类型不同的绩效评价,在目标上有一定差异。进行绩效评价前,必须有明确的评价主题。

财政部[2011]285号《财政支出绩效评价管理暂行办法》中称,财政支出绩效评价是指根据设定的绩效目标,运用科学、合理的绩效评价指标、评价标准和评价方法,对财政支出的经济性、效率性和效益性进行客观、公正的评价。

因此财政支出绩效评价的目标是对财政支出的经济性、效率性和效益性进行的评价,即可理解为财政支出绩效评价的主题。

2.指标的层级结构

财政支出绩效评价是多目标的系统评价问题,多目标系统的评价需要对不同目标采用不同的指标进行衡量。又由于财政支出绩效评价涉及的部门或项目具体内容广泛,总体目标是指向性的。因此,需要构建指标的层级结构,指导评价人员进行具体的指标设计。

(1)一级指标:亦称指标维度。维度是对评价对象、类型的区分,规定了评价的基本面向。通过维度区分,可使评价层面条理化,评价具有可比性。

(2)二级指标:亦称基本指标,或称指标内容,中间段指标,是评价手段的体现,作为维度的载体和外在表现,需要根据项目的种类、特点、相关度和隶属性进行编制。

(3)三结指标:亦称指标要素,即具体指标,是评价内容的实质性和具体表现,需要进行量化考量。

多级递阶层次结构是多目标系统决策与评价的先进结构模型,能将一个系统的多目标的层次及影响因素之间的相互关联关系清晰地展现,并能合理分析出不同要素对隶属层级以及总目标的重要性程度(权重)。评价中既能进行分层评价,又能进行综合(总目标)评价。根据财政支出绩效评价的系统性和评价要求,指标体系构建采用多级递阶层次结构体现了科学性。

(三)指标种类

1.按指标的适用范围:绩效评价指标可分为共性指标和个性指标。共性指标是适用于所有评价对象的指标。个性指标是针对评价对象特点设定的,适用于不同预算部门或项目的业绩评价指标。

2.按指标属性:绩效评价指标可分为客观性指标和主观性指标。客观性指标是指可以直接以量化的数据来显示绩效程度的不同的指标。主观性指标是指显示评价人员或受访人的感受或认知差异程度不同,无法以直接的量化数据来显示的指标。

3.按指标考核内容:绩效评价指标可分为过程性指标和结果性指标。过程性指标是以行为过程为导向,具有手段和效率涵义的指标。结果性指标是以行为后果为导向,具有目的和效果涵义的指标。

以财政部(财预[2011]285号)文件评价指标体系中的三级指标为例,按指标属性和考核内容进行指标种类划分,大致如下(见表1-1)。

二、财政项目支出绩效评价指标设计

(一)评价指标设计要求

评价指标设计应遵循以下原则:(1)相关性;(2)重要性;(3)可比性;(4)系统性;(5)经济性(详见财预[2011]285号文件)。在此原则下设计形成的评价指标(体系),要求具有完整性、协调性和比例性的特征。

完整性是指各种指标形成重点突出,兼顾一般,相互联系,互为补充的整体(指标体系)。

协调性是指各指标之间在绩效评价主题质的规定一致性下能相互衔接,互相映证。

比例性是指各类指标之间存在一定的数量比例关系。

对于初次进行指标设计的评价人员,可以参考财预[2011]285号文件或财预[2013]53号文件的指标体系框架开展设计。财预[2013]53号文件指出,参考框架模式“主要用于设置具体共性指标时的指导和参考”,“即要根据具体绩效评价对象的不同,以《共性体系框架》为参考,在其中灵活选取最能体现绩效评价对象特征的共性指标,也要针对具体绩效评价对象的特点,另行设计具体的个性评价指标……,从而形成完善的绩效评价指标体系”。

表1-1 财政项目支出绩效评价指标类型表

根据不同的评价对象,可以先行设计出适用于某种行业或种类的共性指标框架,再针对评价对象特点设计具体个性指标。

(二)一级指标设计

一级指标即评价指标体系中的绩效维度,它是基于财政绩效评价主题(即“3E原则”——经济性、效率性与效益性)对评价层面的具体化和条理化,也是指标体系的大结构框架。

表2-1 三级指标设计的要点

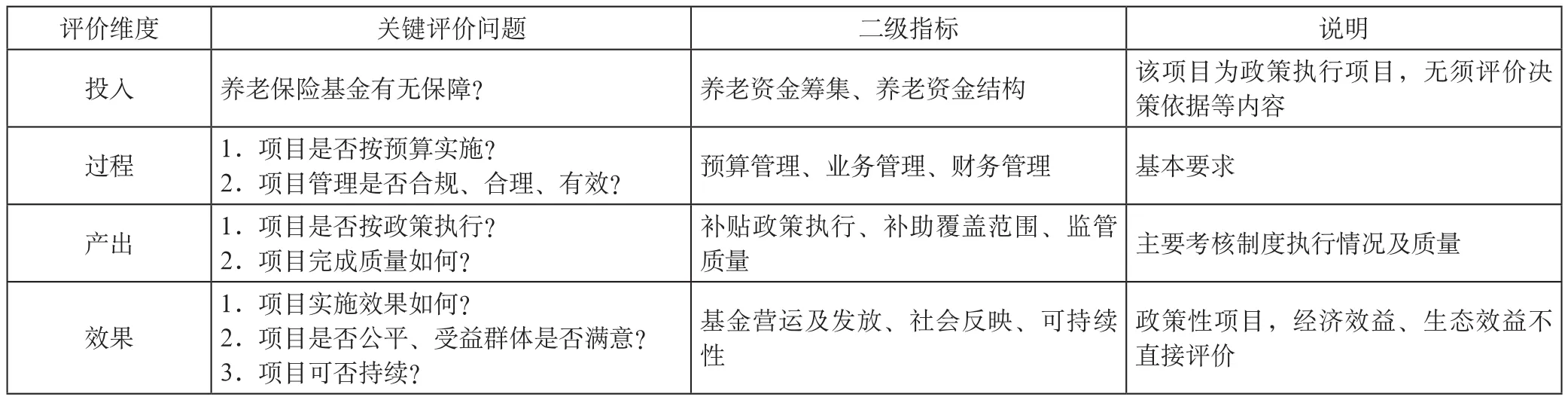

表3-1 根据评价主要问题形成二级指标

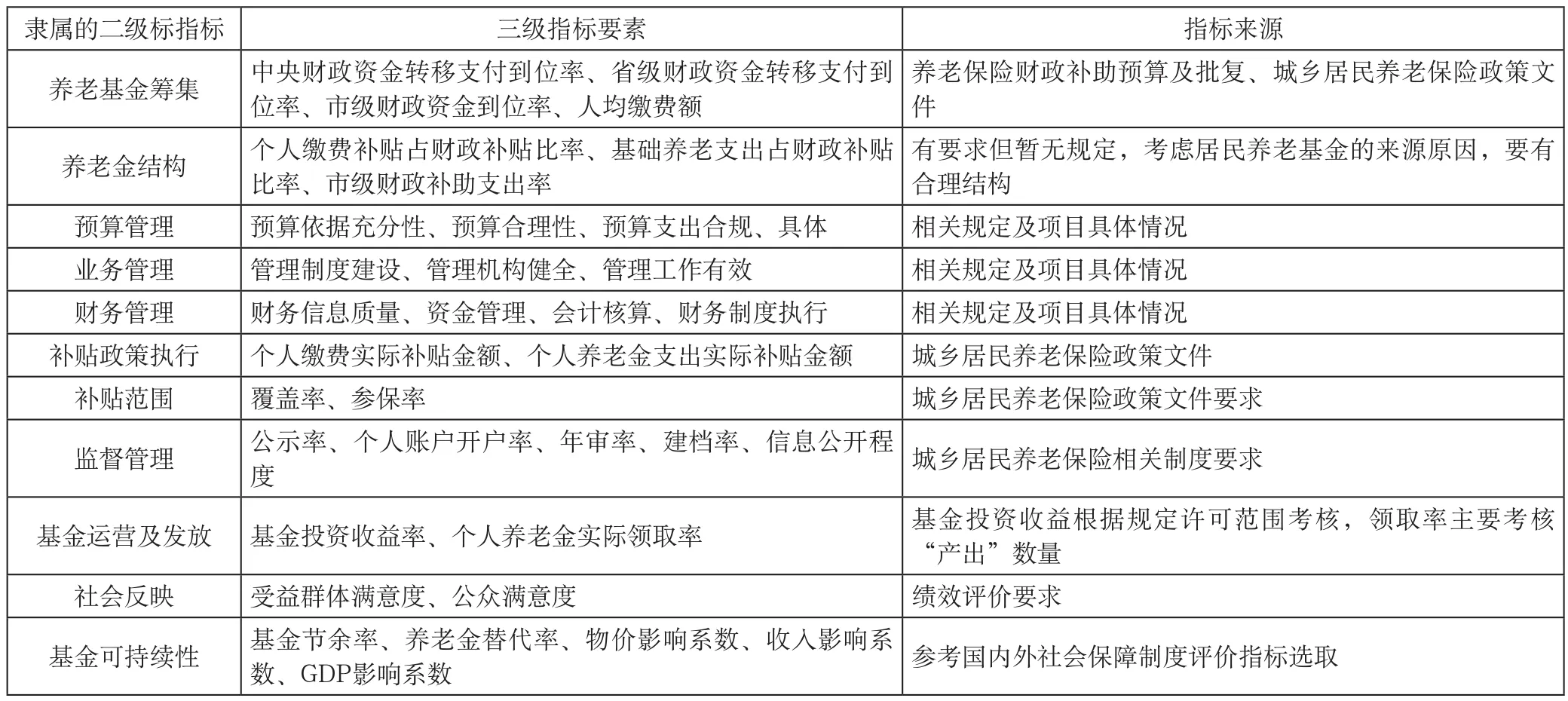

表3-2 三级指标设计表

表3-3 市级城乡居民养老保险财政补助专项资金绩效评价指标体系

财政项目本质是办事的行为,进行绩效评价包括行为过程和行为结果两个方面。从行为过程而言,需要考评项目投入是否满足经济性要求,过程是否合规和合理;从行为结果来说,需要考评行为结果是否到达了预期目标,投入产出活动是否有效率以及结果产生了哪些影响(包括经济、环境、社会等)。

将“3E原则”与项目行为与过程的两个方面相结合,即可完成绩效维度的设计。财预[2011]285号文件的绩效维度项目决策、项目管理、项目绩效大致对应了经济性、效率性和效益性,又有行为过程和行为结果的指向。财预[2013]53号文件中绩效维度设计为投入、过程、产出、效果,其设计逻辑是投入与过程对应的是经济性,过程和产出对应的是效率性,产出和效果对应的是效益性,而在行为过程和行为结果的指向上更为明确。

建议现阶段财政项目绩效评价、绩效维度可按财政部上述两个文件的一级指标确定,一般来说,财预[2011]285号文件的三个维度比较适合初次投资或一次性的财政支出项目的评价,财预[2013]53号文件中的四个维度比较适合连续投资和政策性财政支出项目的评价。

(三)二级指标设计

二级指标亦称基本指标,是对一级指标评价基本面向的具体化,可以理解为每个绩效维度评价的内容,财政部绩效评价共性框架中二级指标列示的即是不同绩效维度如何进行评价内容的具体指向。设计时,应根据评价对象及项目的特点,明确评价关键问题,尽量做到不重不漏。在此基础上进行合理的调整,亦可直接采用。

(四)三级指标设计

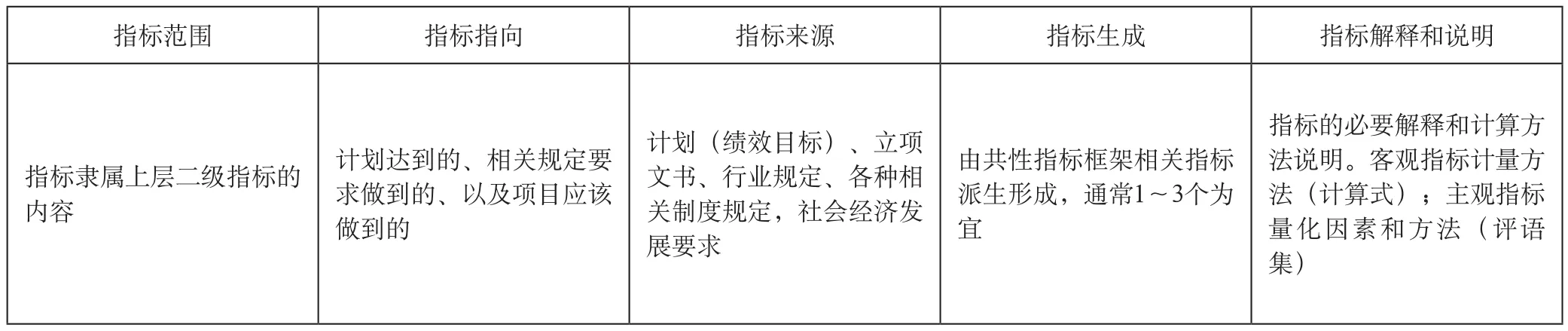

三级指标亦称指标要素,是二级指标评价内容的具体表现,大多数需要根据评价对象所属领域和项目特点进行个性化设计,往往需要评价人员自主确定。另一方面,三级指标是综合评价定量结论产生的来源,需要有指标评分结果。因此设计要求有指标解释和说明,即指标值如何产生,具体来说,对客观性指标要有直接量化的计量方式,对主观性指标要有数量化方法的说明,具体见表2-1。

三、财政项目支出绩效评价指标设计示例

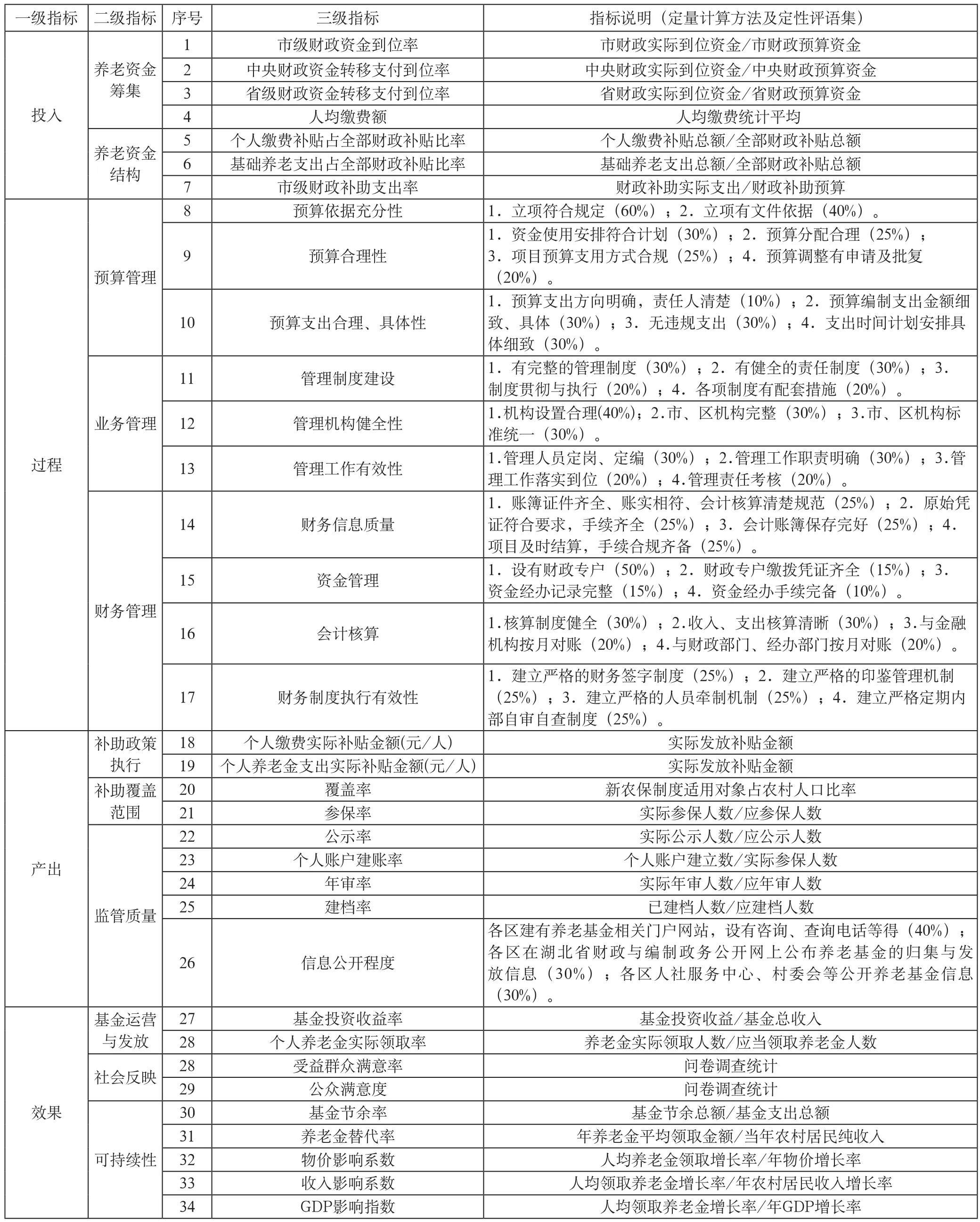

本文以市级城乡居民养老保险财政补助专项资金绩效评价指标体系设计为例。

(一)参考共性指标框架的选择及一级指标的确定

该项目为政策性财政专项支出项目,共性指标框架选择财预[2013]53号文件中《项目支出绩效评价共性指标体系框架》,一级指标直接采用《框架》中的投入、过程、产出、效果四个绩效维度。

(二)二级指标的确定

具体见表3-1。

(三)三级指标确定

具体见表3-2。

(四)形成评价指标体系表

具体见表3-3。

[1]郑云辉,李文斌,卢扬帆.财政专项资金绩效评价体系与报告.新华出版社,2012年9月.