卫星对地观测产业收入超22亿美元

——国外卫星对地观测产业发展综述

2014-07-05中国航天系统科学与工程研究院陈建光祝彬

● 文|中国航天系统科学与工程研究院 陈建光 祝彬

卫星对地观测产业收入超22亿美元

——国外卫星对地观测产业发展综述

● 文|中国航天系统科学与工程研究院 陈建光 祝彬

本文综合了国外多家机构和咨询公司在2013年公布的卫星对地观测产业基本数据(截至2012年),包括美国航天基金会、北方天空研究公司、欧洲咨询公司和预测国际公司,以及美国数字全球公司2008年—2013年的收入数据,简要分析了国外卫星对地观测产业的现状和未来发展预测。

一、总体概述

卫星对地观测产业尽管在全球航天经济中所占比例仍然较小,却是至关重要的组成部分,卫星对地观测可应用于军事作战行动支持、资源探测、城市规划、气象预报、防灾减灾和地球物理研究等多个领域。

2012年—2013年,国防、政府和商业公司仍是驱动卫星对地观测产业发展的主要因素。鉴于卫星图像能够有效地支持军事行动,国防用户仍是世界范围内卫星图像的最大采购方,除利用军用的侦察监视卫星外,还通过商业成像卫星获取大量的图像数据。随着美、欧国家可能“放松”商业卫星图像销售的分辨率限制,卫星对地观测产业的商业应用将进一步发展;而且新兴的商业运营商计划提供卫星图像或者气象/环境数据,试图打破传统的商业卫星图像服务模式。

二、产业发展现状

1.卫星对地观测产业市场持续增长,收入超过22亿美元

2012年,卫星对地观测产业的市场收入(包括数据销售和增值服务)持续增长,收入总额约为22亿~23.4亿美元。其中,数据销售收入约为10亿美元,而增值服务收入略高于数据销售。

尽管如此,与卫星广播(直播到户和无线电广播)、卫星通信等市场相比,卫星对地观测产业的市场规模仍处于初步发展阶段。根据美国航天基金会(Space Foundation)《2013年航天报告》公布的数据,2012年卫星对地观测产业的收入约为23.4亿美元,仅占全球航天经济总体规模(约1160亿美元)的2.02%,如图1所示;与2011年的21.5亿美元相比,收入的增长幅度接近9%。(注:由于卫星导航产业的收入主要来自地面设备制造,未包含在内。)

>>>图1 2012年全球航天经济规模

2.国防和政府需求仍是卫星对地观测数据市场的重要因素

国防用户与政府机构的需求仍是卫星对地观测数据商业销售和应用的主要市场。其中,国防用户通过高分辨率、高精度的卫星图像数据支持图像情报(IMINT)和地理空间情报(GEOINT)的应用,例如,美国国家地理空间情报局(NGA)通过一系列“视景”计划扶持商业卫星运营商如数字全球公司、地球眼公司发展高分辨率商业成像卫星,并成为其主要用户。而NGA的投入约占上述公司年度收入的60%。

北方天空研究公司(NSR)在2013年发布的《全球卫星对地观测(第五版)》报告的数据显示,在卫星对地观测应用的6个直接市场中,国防与情报市场所占比例达到38%,公共安全市场的比例也达到28%,而产业链市场和服务市场的比例分别仅为7%和10%,仍未得到充分发展,如图2所示。

>>>图2 2012年卫星对地观测的直接市场分布

欧洲咨询公司(Euroconsult)的《2013年卫星对地观测》报告将卫星对地观测数据市场需求分为8个领域,分别是国防、自然资源监测、能源、基础设施与工程、位置服务、海事运营、灾害管理和环境监测。报告数据显示,国防领域的市场份额达到50%~60%。其他7个领域所占的市场份额均未超过10%,而且主要用户和所需数据的类型均有所不同,例如,自然资源监测领域的主要用户是政府机构,通过较低分辨率的图像数据进行资源变化监测;能源领域的主要用户是私营企业;而环境监测领域的主要用户是各种研究团体和公众等。

尽管上述两家咨询公司的研究报告在数据应用需求分类和数据统计等方面存在差异,但同样反映出国防领域的需求目前对于卫星对地观测数据销售收入仍是至关重要的,而且基于这些数据的应用和增值服务处于发展初期。

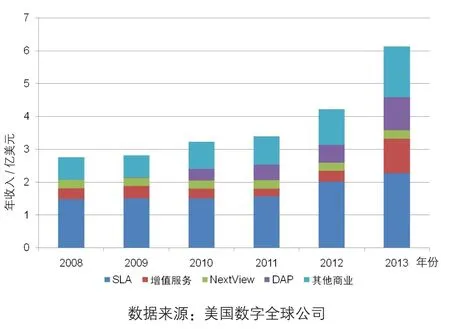

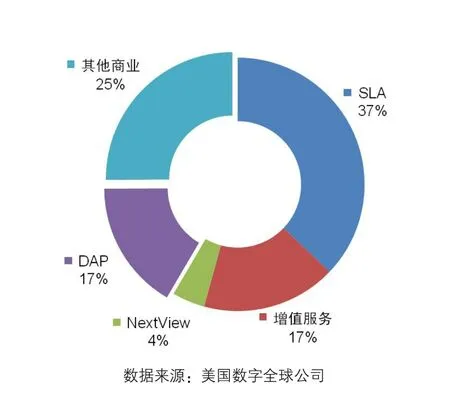

但过度依赖于国防和政府需求导致卫星运营商对于政府预算的增减比较敏感。以美国为例,在NGA大幅削减商业卫星图像采购经费的情况下,数字全球公司和地球眼公司在2013年1月底完成合并重组,在扩大企业规模的同时促进用户多元化,尽可能地减小政府预算削减影响。图3和图4给出的数字全球公司2008年—2013年收入情况及其结构。其中,来自美国政府用户的收入由三部分组成,分别是“增强视景”(EnhancedView)计划下的服务水平协议(SLA)及其增值服务,以及之前“下一代视景”(NextView)计划的分期收入;商业用户包括“直接访问计划”(DAP)用户和其他商业用户。这两张图反映了在合并后,数字全球公司的收入结构发生了显著变化,特别是来自商业用户的收入比例大幅增加至42%,而美国政府用户的收入比例降低至58%。

>>>图3 2008年—2013年数字全球公司收入及其结构

>>>图4 2013年数字全球公司收入结构

3.北美、欧洲地区占有70%的数据市场,其他地区快速增长

目前,全球已有32个国家或者地区以及2个欧洲联合机构具有研制、部署和运行对地观测卫星的能力。其中,北美地区和欧洲地区是卫星对地观测产业最为发达的地区,也占据了大部分的数据市场,所占比例达到70%。由于国防与情报的大量需求,北美地区的数据市场自2007年以来始终保持快速发展,但近年来美国政府大量削减购买商业卫星图像的预算,也减缓了北美地区卫星对地观测数据市场的发展速度;由于经济低迷,欧洲地区的数据市场保持着较低的增长速度。

相比之下,拉丁美洲、亚洲(包括东亚和南亚)、中东、俄罗斯及独联体国家、东南亚与大洋洲、非洲地区呈现出较快的增长速度,但驱动因素不尽相同。其中,拉丁美洲地区的主要增长需求在于资源探测、基础设施和国防等;亚洲、中东地区侧重于国防需求;而俄罗斯及独联体国家地区更多是由于能源和基础设施项目的发展。

4.少数运营商占据主导,新兴运营商亟待改变现有运营模式

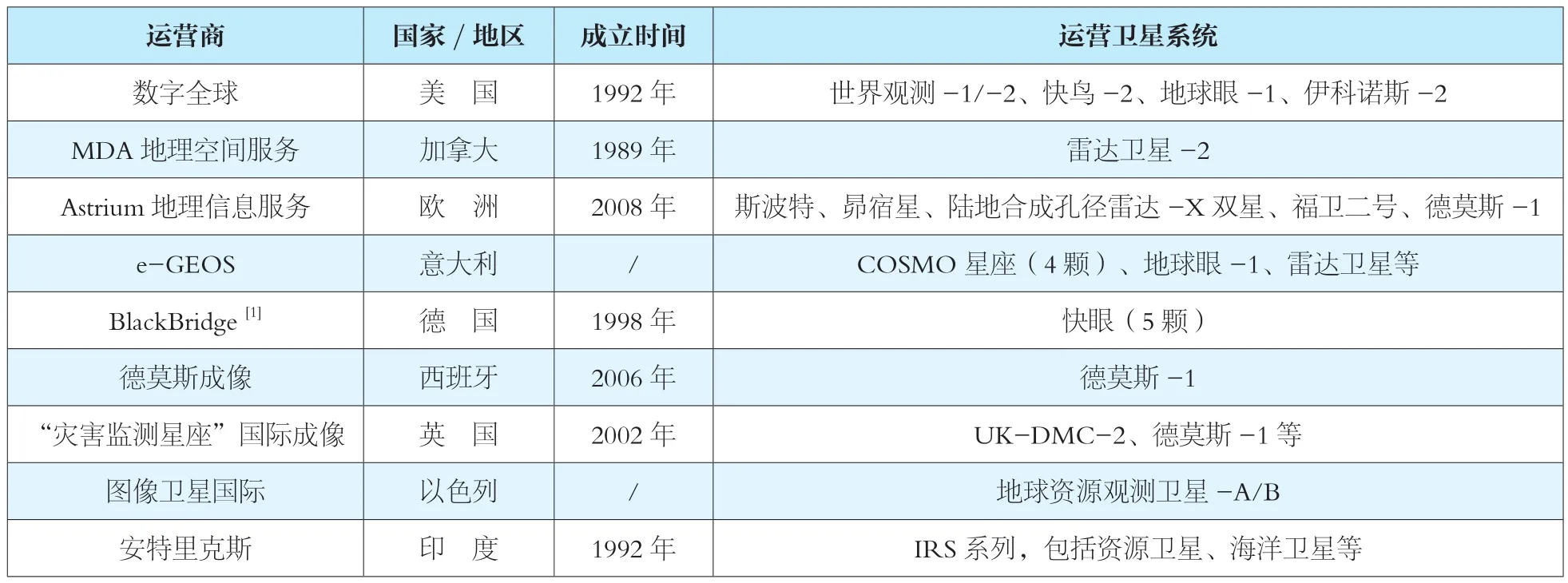

国外主要的商业成像卫星运营商主要分布在北美地区和欧洲地区,如表1所示。在2012年的全球数据市场中,美国数字全球公司、地球眼公司和欧洲阿斯特留姆地理信息服务公司(Astrium Geo-Information)的市场份额合计达到78%,而数字全球公司和地球眼公司的联合市场份额约为60%。

表1 国外主要的商业成像卫星运营商

卫星对地观测产业和卫星技术的持续发展促使新兴的卫星运营商积极发展对地观测卫星系统,并且探索新的商业模式。美国负责审批商业对地观测卫星系统运营许可的国家海洋与大气管理局(NOAA)已为多家新兴运营商授出许可,包括光学图像或者气象/环境数据许可,分别是行星实验室公司、地球气象观测公司、肯塔基航天公司、纳米卫星公司、天空盒子成像公司和南星公司,以及诺斯罗普·格鲁曼公司的雷达卫星图像许可。

行星实验室公司(Planet Labs)计划由28颗立方体卫星组成的群-1(Flock-1)系统实现无需指令规划的成像模式。群-1卫星的体积仅为10cm × 10cm × 34cm,分辨率可达到3~5m。在2014年3月完成系统部署后,行星实验室公司表示,组成星座的卫星数量可能增加至100颗。

天空盒子成像公司(Skybox Imaging)计划部署24颗“天空卫星”(SkySat)微小型卫星,实现全球数据的8小时更新。SkySat卫星质量为120kg,分辨率可达到1m,且采用CMOS传感器,可支持时长达到90s的视频模式。其首颗卫星于2013年11月发射,而下一批6颗卫星预计在2015年发射。

地球气象观测公司(GeoMetWatch)计划通过寄宿载荷的方式在地球静止轨道部署6个超光谱探测器,以获取多种类型的气象数据,包括水蒸汽分布、风场分布、海平面温度和污染情况等。其首个载荷将搭载在亚星-4(AsiaSat-4)卫星,预计于2016年发射。美国多个政府部门,包括NOAA和国防部等也希望能够发展类似NGA“增强视景”系列任务的商业气象卫星业务。

三、未来产业发展预测

1.未来10年对地观测卫星制造累计收入接近200亿美元

美国预测国际公司(Forecast International)发布的《2013年民用和商业遥感卫星市场》报告数据显示,在未来10年(2013年—2022年),全球范围内将建造113颗民用和商业对地观测卫星,其制造收入将达到196亿美元,年均卫星制造收入约为20亿美元。其中,仅7颗卫星部署在地球静止轨道,仅占卫星总数的6.19%,包括洛克希德·马丁公司负责研制的4颗下一代“地球静止轨道业务环境卫星”(GOES)系列卫星,即GOESR/-S/-T/-U;泰雷兹-阿莱尼亚航天公司负责研制的3颗第三代“气象卫星”(MTG),包括2颗MTG-I成像卫星和1颗MTG-S探测卫星。这7颗卫星的制造成本为19亿美元,约占总制造收入的9.69%。其他106颗卫星均计划部署在低地轨道。

2.基于数据的增值服务收入快速增长

卫星对地观测服务产业目前处于发展初期,主要收入仍源于光学/雷达卫星图像数据的销售。在未来10年以及更长时间范围内,产业的快速发展将取决于基于卫星图像数据的增值服务产业,形成各种信息产品,应用于城市规划、自然资源调查、农业发展/植被覆盖状态、卫星测绘和导航地图,以及交通运输等。图5给出了北方天空研究公司《全球卫星对地观测》报告对对地观测服务产业收入的增长预测情况。到2022年,卫星对地观测服务产业的年收入将达到60亿美元,远远超过政府和商业公司的产业投入,如对地观测卫星的制造等。

>>>图5 2022年前卫星对地观测服务产业收入增长预测

在近期(2013年-2016年),共有59颗对地观测卫星计划发射,以完成对原有卫星系统的更新换代。在此期间,卫星对地观测服务产业收入可实现稳步增长,但增值服务产品所占的比例并没有显著增加。

在中远期(至2022年前),随着新的对地观测卫星陆续进入服务状态和继续补充发射入轨,卫星对地观测服务产业将实现快速增长。在此期间,增值服务产品所占比例将大幅增加,从2013年的45%左右增加至2022年的50%~60%。

四、小结

卫星对地观测产业在持续发展的同时,也正在进行结构调整。一方面,以美国数字全球公司为代表的传统商业运营商不断地调整其收入结构,通过拓展多元化的用户结构扩大来自商业用户的收入比例,以减小对于政府用户的过度依赖;另一方面,以行星实验室公司和天空盒子成像公司为代表的新兴运营商正在探索新型的商业模式,通过无需规划成像指令和视频成像等新的成像概念打破传统运营商对于卫星对地观测市场的垄断,从而获取一定的市场份额。此外,美、欧政府计划“放松”卫星图像数据销售的分辨率限制也将为卫星对地观测产业的新的发展带来机遇。