新媒体趋势下的运营商实践

2014-07-02蒋力

蒋力

(中国电信上海研究院,上海 200120)

新媒体趋势下的运营商实践

蒋力

(中国电信上海研究院,上海 200120)

从用户需求、智能终端等角度详尽分析了新媒体行业的趋势,然后深入探讨了视讯产业链主导方内容提供商的需求,并总结出电信运营商在视讯产业链中的优势主要在销售和内容分发渠道。随后列举了中国移动、中国联通、中国电信的实践探索,最后从三类终端、一个平台、三类业务几方面阐述了中国电信对于实现智慧家庭业务的愿景。

运营商;新媒体;智慧家庭

1 媒体行业的趋势

第一,对用户而言,视讯业务需求巨大,TV屏仍然是视频娱乐的首选。视讯内容一直是观众最为关注的服务,因此需求将越来越大,而且不会过时,只是在媒体形式方面将有所变化。笔者认为业界无需太悲观,虽然PC屏和手机屏分流了一些用户,但是对于一些高品质和实时性的视讯业务,TV屏仍然占据人们最长的娱乐消费时间,因此TV屏仍旧是用户观看视频的首选。

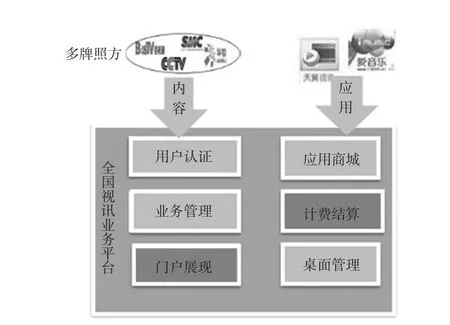

第二,对运营商而言,视讯业务价值巨大,是宽带网络中最重要的应用,更是电信运营商在宽带业务竞争中的利器。从网络流量来看,引用爱立信的一份咨询报告,IP网络中超过90%的流量由视频产生,且呈现持续增长趋势,内容容量及收入都有大幅增长。由此可见,视讯业务对于运营商的宽带网络具有很大价值。中国电信从2005年开始,与百视通合作一起致力于开发IPTV业务,目前中国电信已发展了2 700万的用户,中国电信IPTV的发展对宽带业务ARPU值的保有、用户粘性的加强具有很大作用。其他运营商如中国移动也在江苏、浙江、上海等地推出了以“和家庭”为品牌的与宽带捆绑销售的视讯业务。上述视讯业务的填充,很大程度上促进了运营商宽带的发展,媒体业务对运营商的价值也正是体现于此。

第三,借助智能盒子的蓬勃发展,产业链各方纷纷涌入视讯大市场。自2012年小米盒子“引爆”智能盒子市场以来,产业链各方看到了巨大的用户需求,因而传统机顶盒厂商、传统电视机厂商,还有新型互联网企业等都纷纷研发互联网盒子,希望通过智能盒子这一技术上的升级使视讯内容拥有更多的分发、更多的销售渠道,最终让用户获得更多的便利。目前市场上的智能盒子,配置高、价格低、用户体验佳,所以令产业链各方都聚焦于此,并形成了跨界融合。

第四,在智能盒子以后,智能路由器将引爆下一片家居应用的红海。笔者认为智能路由产品实现了互联网服务的硬件化,以前互联网服务需要手机、PC等设备的操控,现在通过智能路由器,诸多基础服务变成了简单的硬件,方便用户使用。在用户使用中不知不觉地记录下很多数据和行为,通过更底层接入层的入口来分析用户的行为数据、消费数据,从而为用户提供更个性化的服务。近期,由于很多互联网公司的介入已引爆了智能路由器市场,涌现出小米路由、百度路由、360路由等各种智能路由器,它们在提供高速带宽、高质量WiFi家庭网络覆盖的服务以外,最主要的应用还是提供视讯媒体。用户对于视讯媒体的需求仍是产业链各方关注的重点,如何以更便利的方式,更优良的体验将内容传达给用户是关键所在。

2 运营商的优势分析

面对市场竞争愈发激烈的态势,运营商[1-3]的出路在哪里?是主导产业链,还是仅仅作为一个管道?对于合作方,是开放还是封闭?这些问题迫在眉睫。

2.1 谁主导着视讯业务产业链——内容提供商

内容提供商:严格控制版权发布窗口。内容提供方、制片方都非常严格地控制内容版权发布的时间,包括从院线播放,到互联网上发布的片花预览,然后再到IPTV、互联网网站,乃至DVD市场。并且随着渠道的多元化,渠道内部的竞争使得内容提供商更具有话语权。

业务提供商:承担高额的版权成本。业务提供商是对用户负责的一方,为用户提供服务,因此承担上千万的高额版权成本。如同奇异CEO龚宇所说:“影视版权最不可控的地方在于你完全不知道它的天花板在哪里。”这说明了版权成本节节攀高,正是基于上述原因,现在视频网站开始摸索自制剧,希望通过自制剧来分担内容成本。更由于多种渠道的内部竞争,导致业务提供商处于“被审视”的地位。

网络提供商:没有内容,只会被边缘化。对于网络提供商和电信运营商来讲,因为不具备内容,所以不能主导产业链,只能作为管道。

终端商:因其没有内容,所以到目前为止从未成为产业链主导。

综上所述,掌握内容的内容提供商是视讯业务产业链的主导者。

2.2 内容提供商看重的是什么——能够获得收益的销售渠道

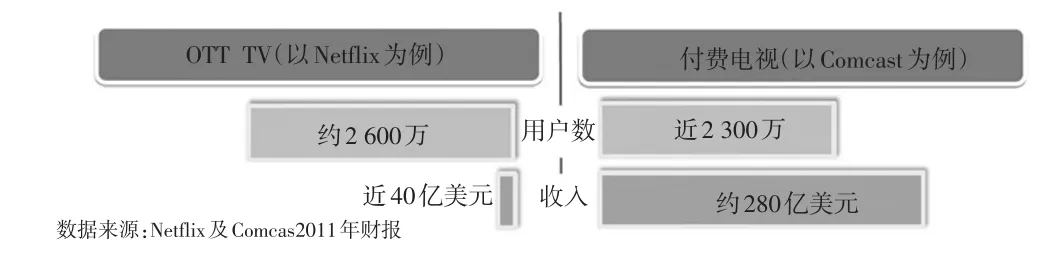

随着互联网渠道的快速发展,目前传统TV广告收取降低,DVD销售大幅下滑,驱使内容提供商寻求新销售渠道。从创造收入的能力来看,付费电视(如数字电视、IPTV)的销售渠道远比OTT TV更赚钱。如图1所示,运营商的管道更具盈利潜质,因而内容提供商更看重能获得收益的运营商这一渠道。

图1 OTT TV与付费电视的收益对比

2.3 电信运营商的渠道优势

1)可带来商业价值的销售渠道

融合套餐:增加用户粘度。这些套餐将宽带、IPTV、移动业务等进行多业务捆绑销售,且销售方式灵活,从而增加用户粘度。经统计,捆绑销售套餐的用户离网率是单产品用户离网率的20%,即融合套餐的离网率要低很多,用户的忠诚度更高。

销售渠道:发挥中国电信自有渠道优势(见图2)。电信运营商的的渠道还遍布三四级城市,代理销售各类产品。并利用遍布的渠道来开展更多的广告宣传,提高用户的知晓度和美誉度。

图2 中国电信自有渠道优势

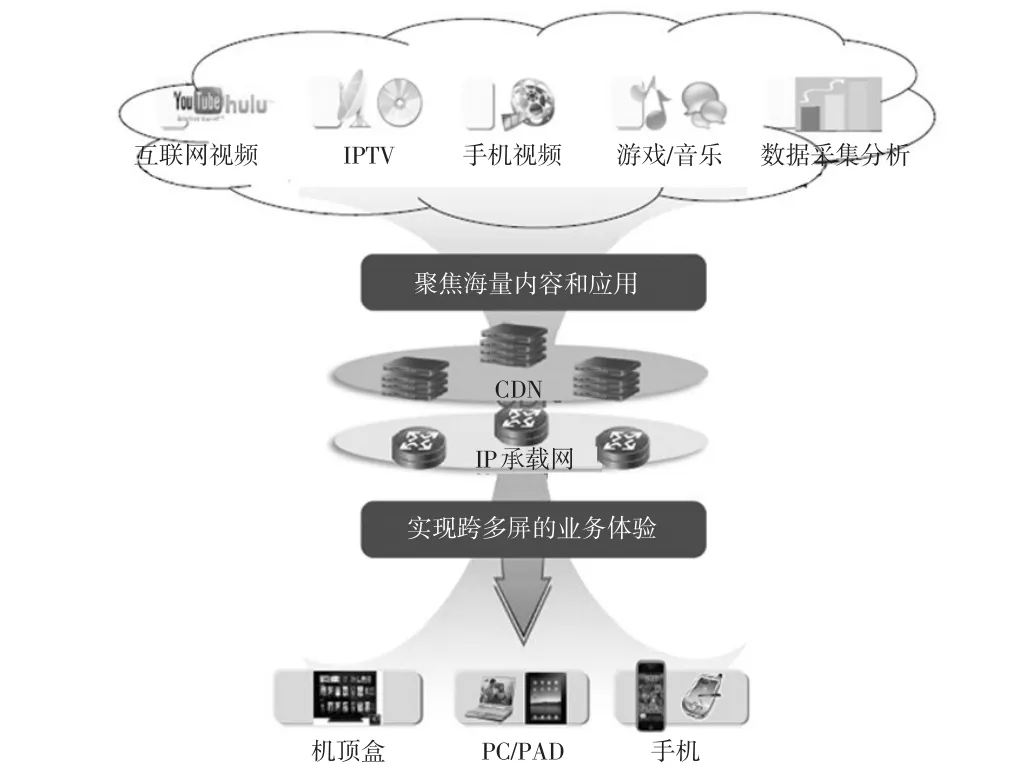

2)广覆盖、高可靠的CDN分发渠道(见图3)

图3 CDN分发渠道

广覆盖:运营商的CDN有覆盖更广的汇聚、边缘节点,可以支持各种终端类型,也能支持多种标准/协议。

高可靠:运营商的CDN网络有更高的出口带宽;更好的端到端QoS保障;能提供基于数据分析的智能调度以及基于云技术的灵活开放的部署方式。

因此,笔者认为电信运营商在销售渠道和CDN分发渠道方面的优势在内容运营商看来很有价值。

3 运营商的实践探索

综合上述优势分析,电信运营商的优势最主要是渠道优势:一个是销售渠道,一个是分发渠道。围绕这两个优势,运营商也进行了诸多探索。

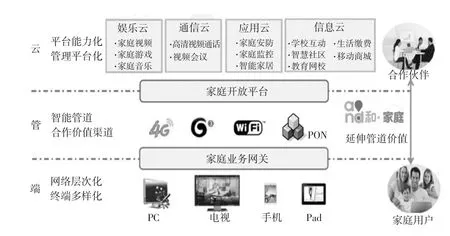

3.1 中国移动的实践:和家庭战略,延伸管道价值

中国移动推出了以云管端为切入点的家庭品牌,基于家庭网关和OTT盒子,提供包括娱乐、通信、应用、信息的业务,以开放的平台为各种终端提供丰富的应用,如图4所示。

图4 中国移动的实践

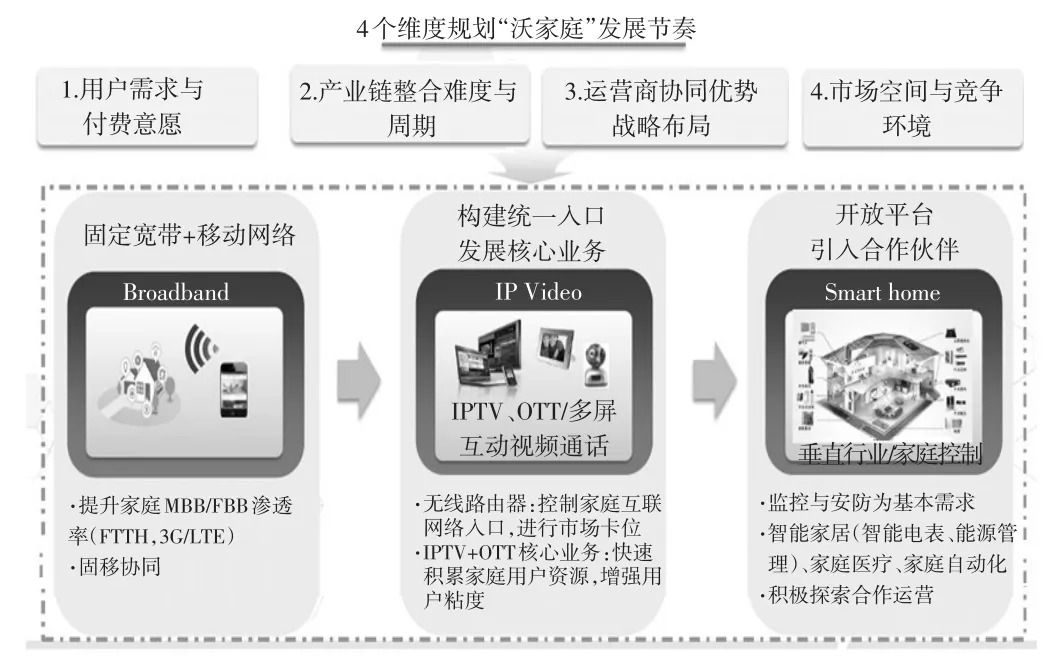

3.2 中国联通的实践:以IP Video为核心业务,逐步向“沃家庭”过渡

中国联通与中国电信有些类似,更多地站在IPTV与OTT如何融合的角度,以IPTV Video为核心业务,逐步向未来的“沃家庭”过渡,为家庭提供更多垂直行业的全覆盖服务,如图5所示。

图5 中国联通的实践

3.3 中国电信的探索:推出以视讯业务为核心的智慧家庭

中国电信智慧家庭产品的定位是:以“智能终端+智能应用”为核心,构建家庭信息化一揽子解决方案,打造差异化优势,拉动宽带、智能手机的发展。主要面向中高端家庭客户(20 Mbit/s及以上光宽带),后续将逐步扩展。

2013年中国电信就推出了以视讯业务为核心的智慧家庭相关产品。正如上文所述,中国电信的探索都是围绕“捆绑”与“渠道”两个优势来进行,该智慧家庭产品作为与宽带差异化的产品,重点聚焦IPTV融合OTT的视频类业务。

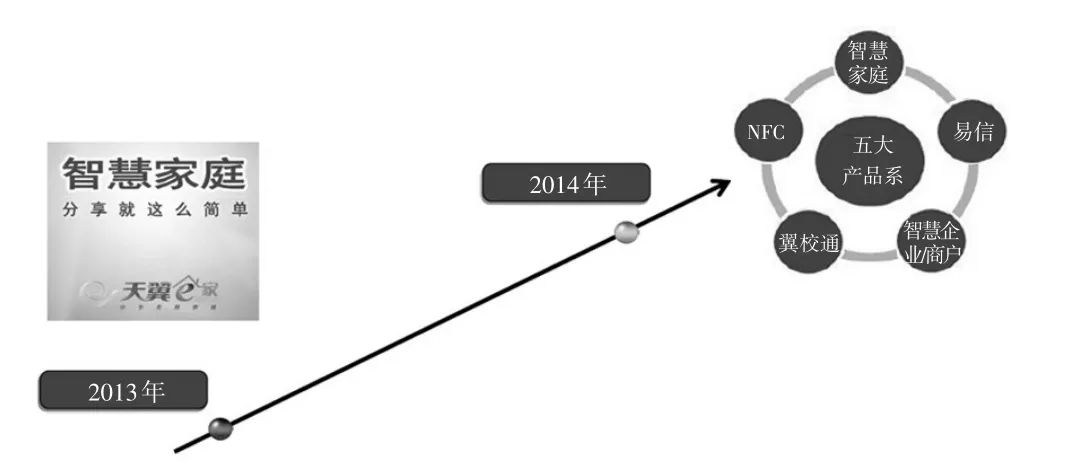

2014年,中国电信提出了“五大产品系”(见图6),其中最主要的就是智慧家庭,依托TV屏锁定家庭娱乐入口,依托网关锁定家庭网络及智慧控制的入口。

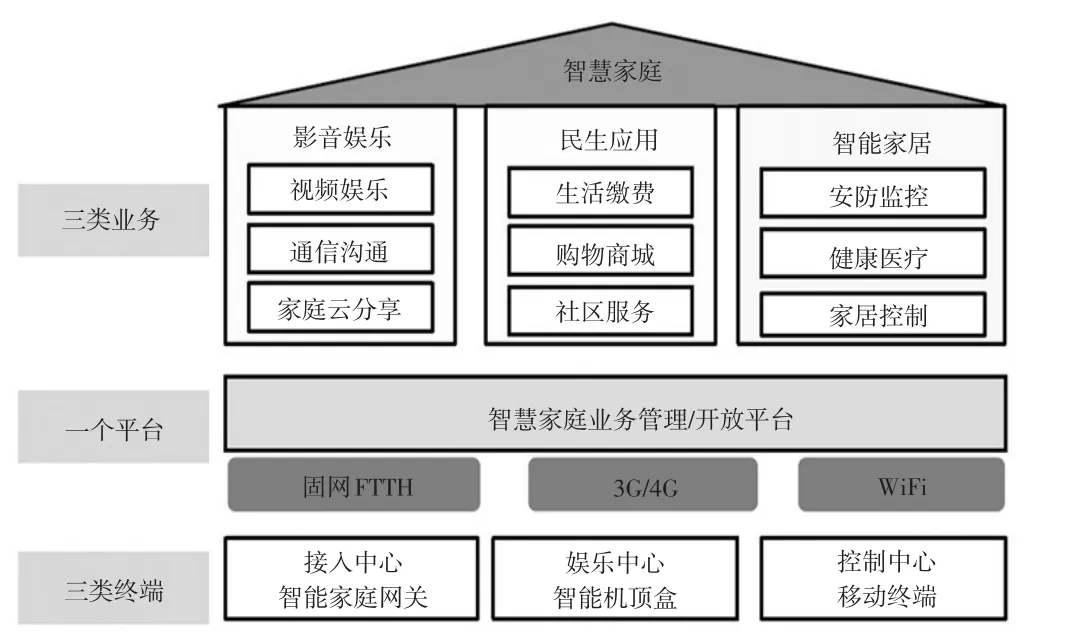

4 中国电信智慧家庭业务的愿景

中国电信智慧家庭业务的愿景:基于一个平台和三类终端能够提供三类业务,见图7。

图6 中国电信的探索

图7 中国电信智慧家庭业务的愿景

4.1 三类终端

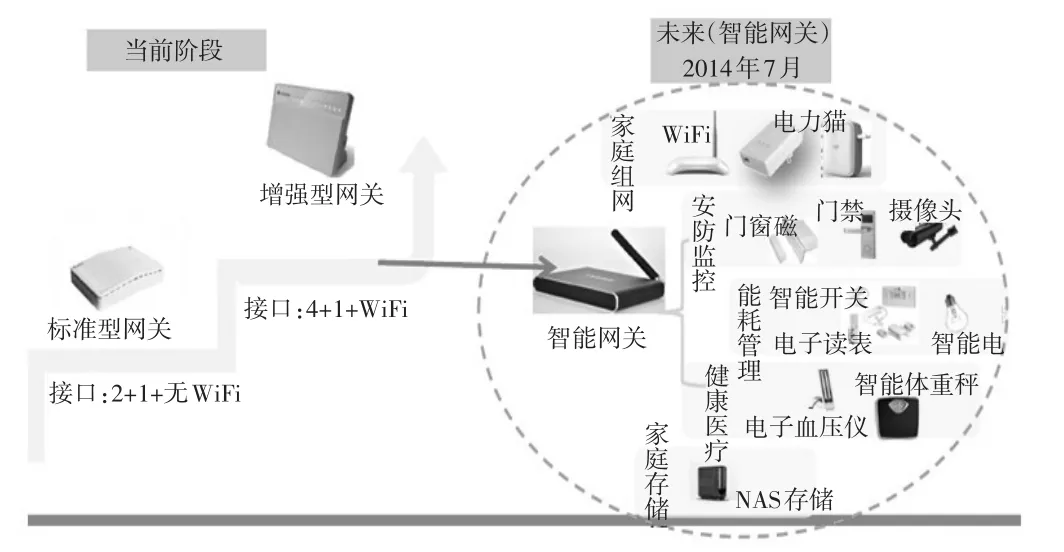

1)智能网关

智能网关是家庭网络接入入口的核心设备,是未来开展智能家居应用的关键。相对于互联网公司的智能路由器,中国电信即将推出的智能网关(见图8)的优势在于将接入与路由器捆绑在一起,成为更核心的设备。实现家庭内部设备的互联,支持各种不同的传感设备(RF/Zig⁃Bee/Z-Wave等)及组网终端的互通;最重要的是实现智能家居业务的加载,结合管理平台提供各种应用的动态加载,实现认证、开通及参数配置;远近程操控,包括通过智能网关运用手机来实现的业务操控,提供本地、远程的访问及对各类接入设备的控制管理。

图8 三类终端之智能网关

2)智能机顶盒及一体机

中国电信推出的智能机顶盒及一体机(见图9)有以下两类:一种是定制终端,一种是社会化终端。定制终端方面,会进行一些软硬件定制、电信自营业务预置以及集中采购。另外,中国电信将采用社会化终端,利用小米、乐视等盒子把中国电信的应用软件化。在软件化的基础上最为重要的是要实现业务开通的自动化,目前在上海等一些地区已经实现,从而使中国电信的应用随着广泛社会化的盒子进入用户家庭。并且通过与互联网公司的开发合作,共享渠道,最终完成业务部署。

图9 三类终端之智能机顶盒及一体机

3)移动终端

中国电信将移动终端(见图10)定位成控制中心和业务的拓展渠道。控制中心包括对机顶盒的遥控/甩屏、对家庭网络的配置以及对智能家居应用的操控。业务拓展渠道是指通过在移动终端上操作微信公众帐号,内容/业务的推荐,以及垂直行业的特色应用。

图10 三类终端之移动终端

4.2 一个平台

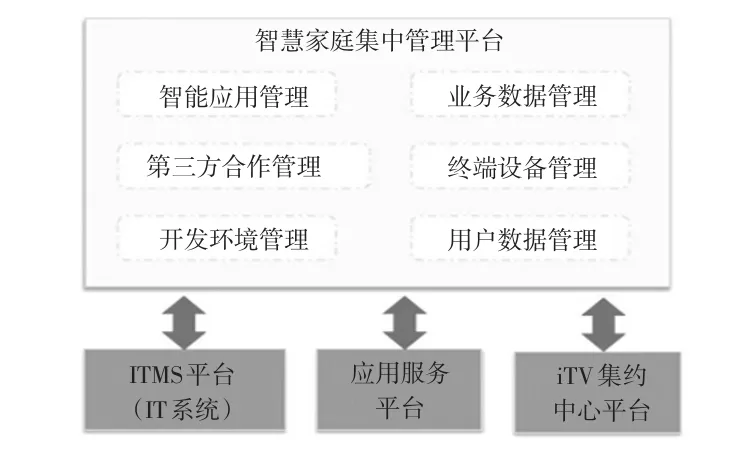

中国电信的“一个平台”是指:汇聚应用及内容的平台,实现集约运营和管理。中国电信在江苏成立了全国IPTV业务运营中心(见图11),实现了视讯业务的统一合作、统一接入、统一运营,并将逐步实现智慧家庭业务的集约管理和服务(见图12)。

4.3 三类业务

1)视频业务:iTV(IPTV/OTT融合发展),见图13。

这方面主要有两个切入点,一个是业务应用化,包括自营业务软件化,在软件上实现视讯业务的开通,如视讯业务、直播业务、游戏业务等;还包括主推智能机顶盒,并推动社会渠道销售和用户自购。另一个是集约运营,与牌照方合作的OTT业务、TV桌面、电视商城等。

2)民生应用:基于支付能力的拓展,见图14。

民生应用主要在TV、手机等移动终端上实现支付能力的拓展。例如水电煤缴费频道,线上完成水、电、燃气费用查询、缴纳、自动托收等;手机加油频道,以地图形式展现合作加油站及周边商户;交通罚没频道,线上完成交通违章查询、不计分罚款缴费;公交刷卡频道,为公交刷卡提供余额查询、空中圈存功能;手机值机频道,乘机信息查询、乘机提醒、办理值机等功能。

图11 视讯业务平台

图12 智慧家庭集中管理平台

图13 视讯业务iTV(截图)

图14 民生应用

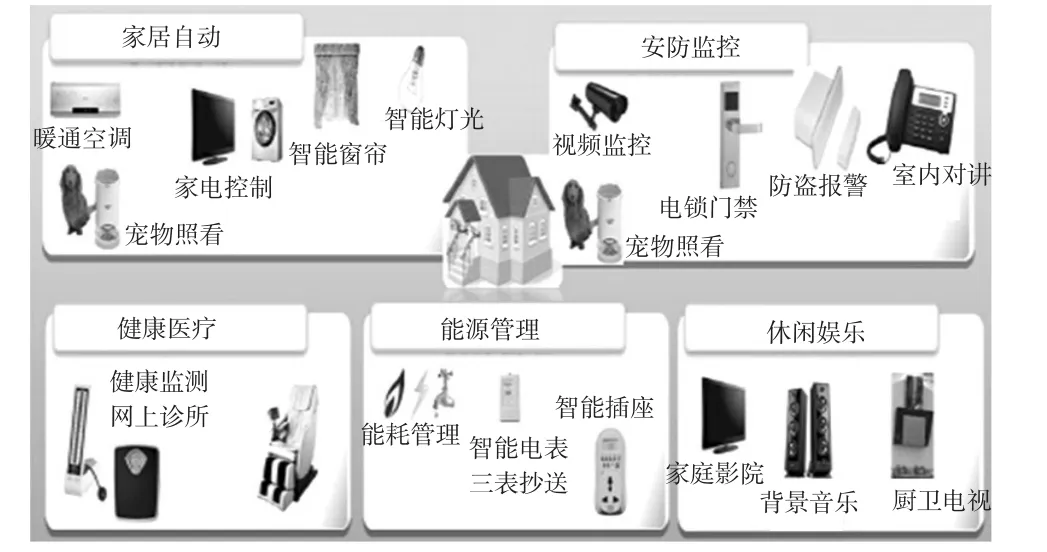

3)智能家居业务(见图15):制定智慧家庭互联标准和业务规范,建立广泛的业务合作,打造健康的生态系统。目前智能家居业务还在进行试点,并将推出基于智能安防与个人保健为主的应用。

4.4 开放合作,共同建设智慧家庭应用生态系统

业务引入模式上:以第三方提供应用为主,中国电信提供开放的系统架构、应用动态加载和业务的可管可控。电信的角色定位在于:智能家庭网络提供者、合作引入与业务发布者、自营业务运营者,协同产业链广泛引入各类应用,促进智慧家庭应用的发展。

图15 智能家居业务

总而言之,电信运营商以开放合作的心态搭建智慧家庭平台,与产业链各方共同建设智慧家庭应用的生态系统(见图16)。希望垂直行业的应用、互联网行业个性化的应用等在电信运营商的平台和终端上到达千家万户,从而形成良性的产业生态琏。

图16 智能家居智慧家庭应用生态系统

[1]黄浩然,王正军.他山之石可攻玉——浅议广电运营商与OTT的竞合关系[J].电视技术,2014,38(6):13-18.

[2] 刘明亮.关于有线电视运营商信息安全的思考[J].电视技术,2014,38(12):16-18.

[3] 许锡明,张丁丁.大数据时代的电信运营商营销变革[J].中国电信业,2014(6):74-75.

Operators Practice under New M edia Trendency

JIANG Li

(China Telecom Shanghai Research Institute,Shanghai 200120,China)

TBased on the user needs and intelligent terminal,trends in the new media industry are analyzed in this paper. Then,the demand of the video industry chain is discussed,and the advantages of telecom operators in the video industry chain is summarized mainly in sales and content distribution channels.The practice of exploring China Mobile,China Unicom,China Telecom is also introduced.At last,China Telecom’s hope of achieving the smart home is proposed,which based on three terminals,a platform,and three business areas.

operators;new media;smart home

TN929

B

�� 雯

2014-06-20

【本文献信息】蒋力.新媒体趋势下的运营商实践[J].电视技术,2014,38(21).

蒋 力,中国电信上海电信研究院副总工程师。