金融不良资产价值评估方法研究

2014-07-01金发奇刘彩虹

金发奇,刘彩虹

(中南大学商学院,湖南长沙 410083)

金融不良资产价值评估方法研究

金发奇,刘彩虹

(中南大学商学院,湖南长沙 410083)

金融不良资产评估业务已在我国获得了长足的发展。在债权人处置不良资产、实现经营目标的过程中,价值评估发挥着至关重要的作用。由于金融不良资产的特殊性,其价值评估业务远比一般性资产评估业务复杂。传统的金融不良资产评估方法存在弊端。从资产回收率的角度出发,运用多元回归模型,提出了根据不良资产的回收率对资产包价值进行评估的方法。

金融不良资产;评估方法;多元回归

一、引 言

随着金融体制的改革和金融不良资产处置工作的推进,金融不良资产处置机制与业务工作开展越发成熟,其价值评估方法也引发了学术界的广泛研究。

国内学者普遍认为对金融不良资产进行价值评估意义重大,并探讨了目前国内金融不良资产评估存在的问题:秦璟[1]将资产评估方法定义为评估执业人员估算资产价值的技术手段,并认为其对资产评估结果合理性有着重要影响。李跃[2]认为国内金融不良资产评估存在评估理论严重滞后、债权性资产债权人不清晰、制度环境与评估方法存在缺陷等问题。谭小蓓[3]认为国内评估理论滞后于评估实践,部分债权性资产权属不清,产权依据不足,金融不良资产的处置进度与评估咨询报告质量的矛盾突出。

另外,部分学者则对目前的金融不良资产评估方法进行了重点研究:宋雨舟、于倩[4]将评估方法定义为评定估算资产价值的技术手段,并重点分析了当时国内主要运用三种基本的评估方法,即成本法、市场法和收益法。张成文、王福和[5]具体分析了假设清算法在金融不良资产评估中的适用范围、应用及存在的问题,并提出了相关优化政策。李晓炎[6]探讨了在金融不良资产评估业务中使用交易案例比较法时,如何采取优化的措施来提高可操作性及评估精度,并从交易案例的选择、交易案例的修正、比较调整因素的补充等方面进行了分析。汪柏林[7]对德尔菲法在金融不良资产评估中的应用前景、收敛性检验的必要性进行了讨论,并对所选用的检验方法进行了分析。

综上所述,国内大部分学者都认同对金融不良资产进行价值评估的意义,但目前尚未在学术界形成权威且统一的价值评估方法,因此对金融不良资产的评估方法进行研究具有一定的理论与实际意义。

二、金融不良资产评估方法的一种新思路

由于传统的评估方法存在一定缺陷,本文尝试从测算单户金融不良资产回收率的角度对金融不良资产的价值进行评估,并使用多元回归分析方法,通过建立经验方程对具体案例进行验证。

(一)基本理论假设

对金融不良资产进行评估首先需确定影响价值实现的因素。本文假设:金融不良资产的价值与其回收率正相关,回收率越高,其相应的价值也越高。影响资产价值的因素主要有:(1)债务人财务及经营状况。债务人的财务状况主要指其资产负债率、流动比率、速动比率及现金比率等财务指标,债务人财务状况越好,其还款的几率越大;而债务人经营状况的好坏又会直接影响其财务指标,从而间接影响其还款。(2)债权方式。按债权担保方式划分,债权资产可分为信用债权、抵(质)押债权、保证债权等三类:信用方式债权其追偿范围为债务人的资产,因此价值相对要低;保证方式债权,债权追索扩大,因此价值相应要高;抵押方式债权,由于较其他债权人有特定的资产保障,且拥有一定的财产支配权和优先受偿的权利,其价值最高。(3)不良资产处置环境。影响不良资产处置的环境主要包括法律环境与市场环境。法律环境越完善,法律约束越严格,债务人逃废债务的可能性越小;市场环境越优越,金融不良资产变现渠道越多,资产回收比率越大。

根据以上分析,本文拟以单户金融不良资产的回收率为因变量,债务人目前拖欠债权本息、所属行业、所处区域、贷款用途、还款记录、经营状况、有无抵押/担保措施、贷款五级分类、有无法律诉讼作为自变量建立回归方程。假设其线性回归模型为:Y=β0+β1X1+β2X2+β3X3+…βpXp+μ,其中β0,β1,β2,β3,…,βp为p+1个未知参数,即需要求取的回归系数,Y为回归方程的因变量,代表单户资产的回收率,X1,X2,X3,…,Xp是p个解释变量,代表影响该资产变现的各种因素。当确定多元回归线性方程后,我们即可求取在一定置信水平下的回归系数,继而对单户资产的回收率进行预测,并以此为根据确定该不良资产的价值。

(二)历史数据搜集与处理

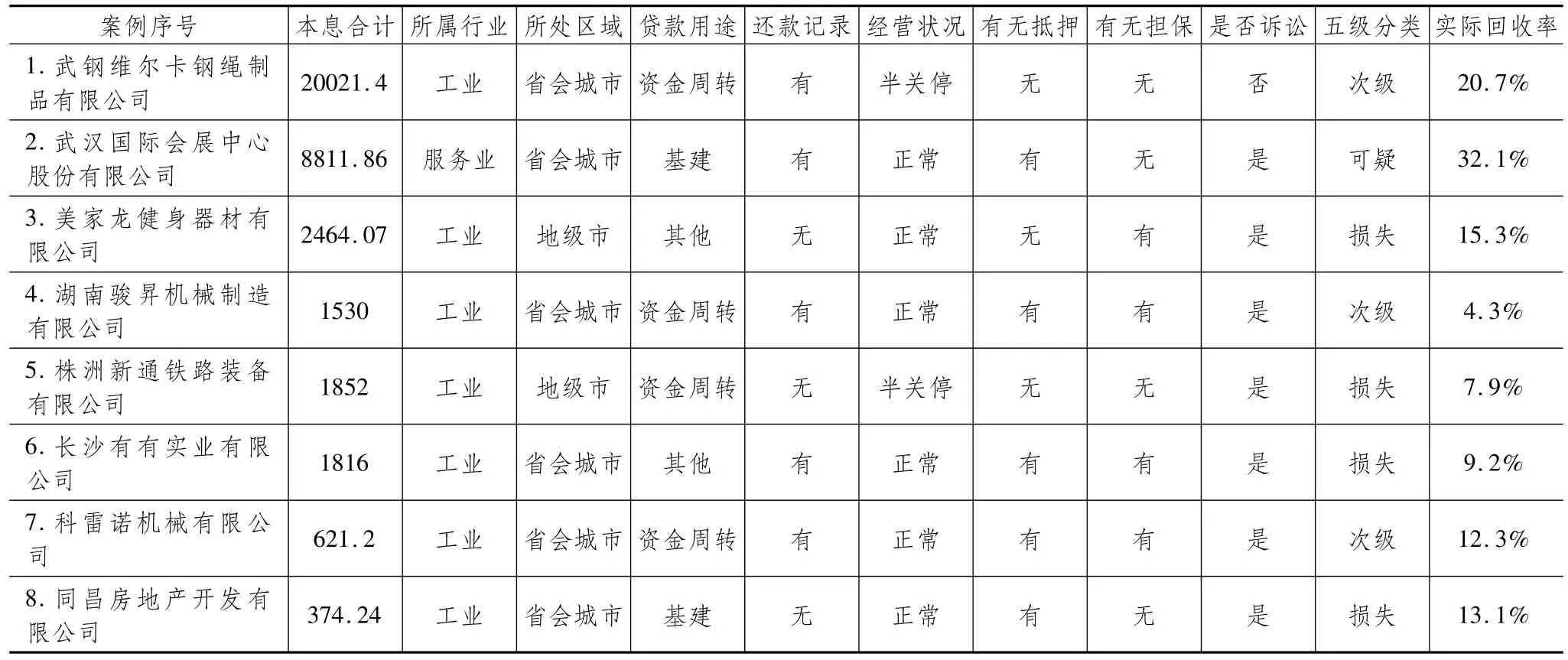

本文所搜集的不良资产信息均来自于中国信达资产管理公司湖南省、湖北省、广东省分公司2013年商业银行资产包收购案例中真实数据,收购债权真实,收购过程公开透明,不存在虚拟数据。同时,根据本文确定的回归方程解释变量,在选取数据时充分考虑了数据的相关性,避免相关性不明显的数据作为回归分析变量。所选取的案例数据如表1所示(由于篇幅限制,详表略):

表1 案例数据单位:万元

续表1

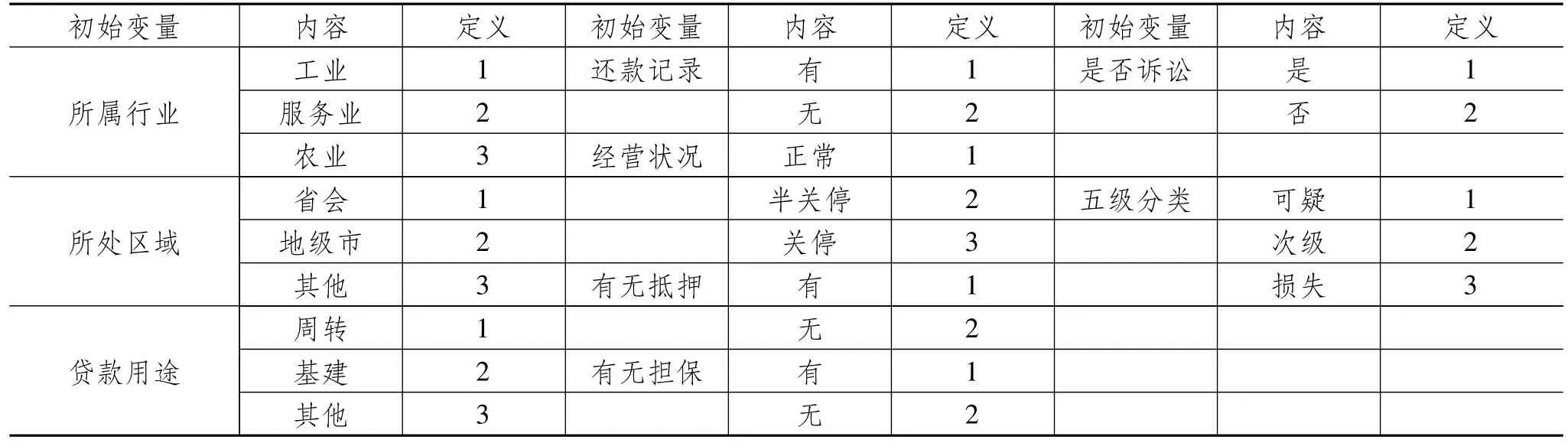

以上搜集的历史数据未经过加工处理,大部分信息并非数值型信息,因而难以直接使用,因此在进行数据处理前需进行转换。转换思路如下:(1)贷款本息为非线性相关因素,在处理时取其自然对数;(2)企业所属行业与所属区域等变量接近正态分布,转换方式为:转换后数据=(原始数据-原始数据平均值)/原始数据标准差;(3)本文拟使用Eviews软件进行数据的回归分析,故所处行业、所处区域、贷款用途、有无还款记录、经营状况、是否有抵押/担保、是否诉讼以及五级分类的数据必须转换为数值分类指标,具体处理方式及结果分别如表2、表3所示:

表2 变量规范

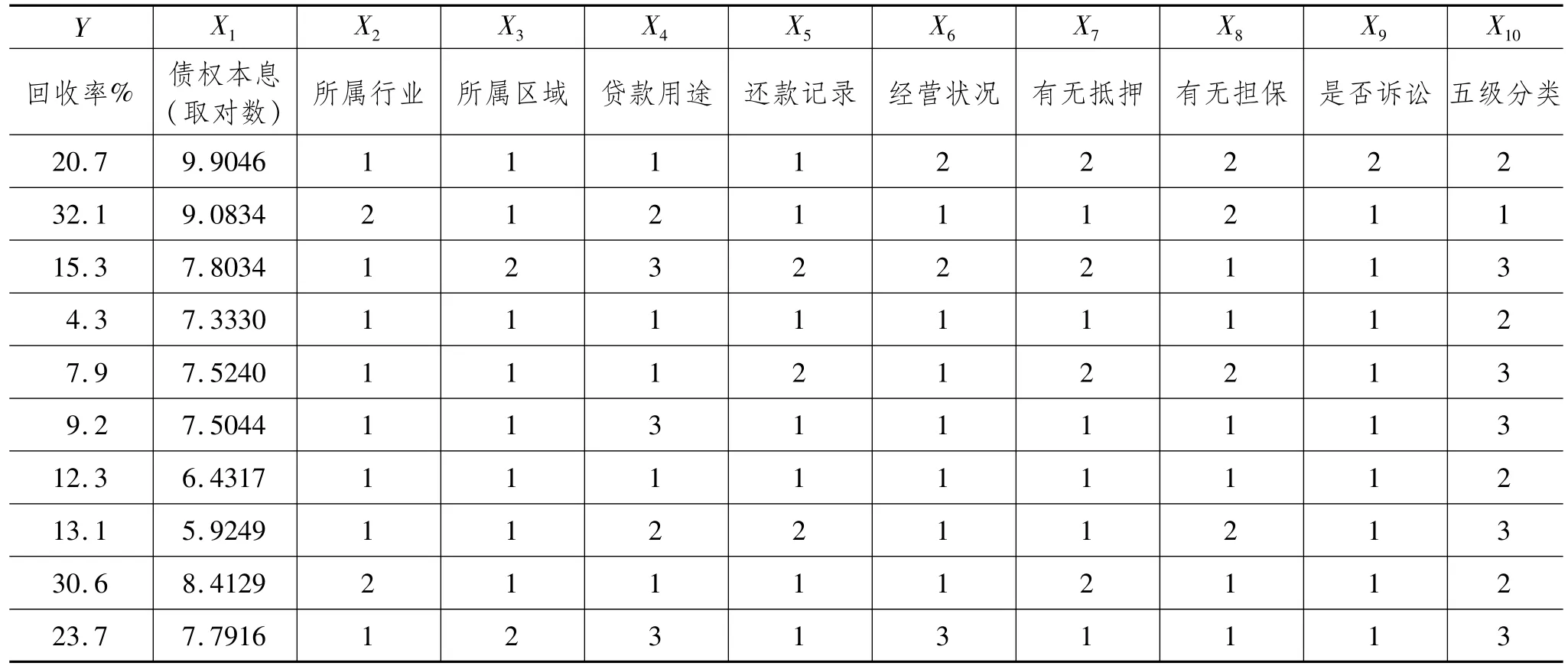

表3 规范后初始数据(详表略)

(三)处理后数据回归分析

经过处理后,本文数据基本符合进行多元线性回归的条件:(1)解释变量X1,X2,X3,X4,X5…X10是非随机的,且相互之间不具有多重共线性;(2)随机干扰项μ具有零均值、同方差及不序列相关性;(3)解释变量X1,X2,X3,X4,X5…X10与随机干扰项不相关。我们采用普通最小二乘法,经过eviews软件处理后得到表4的交易案例回归结果:

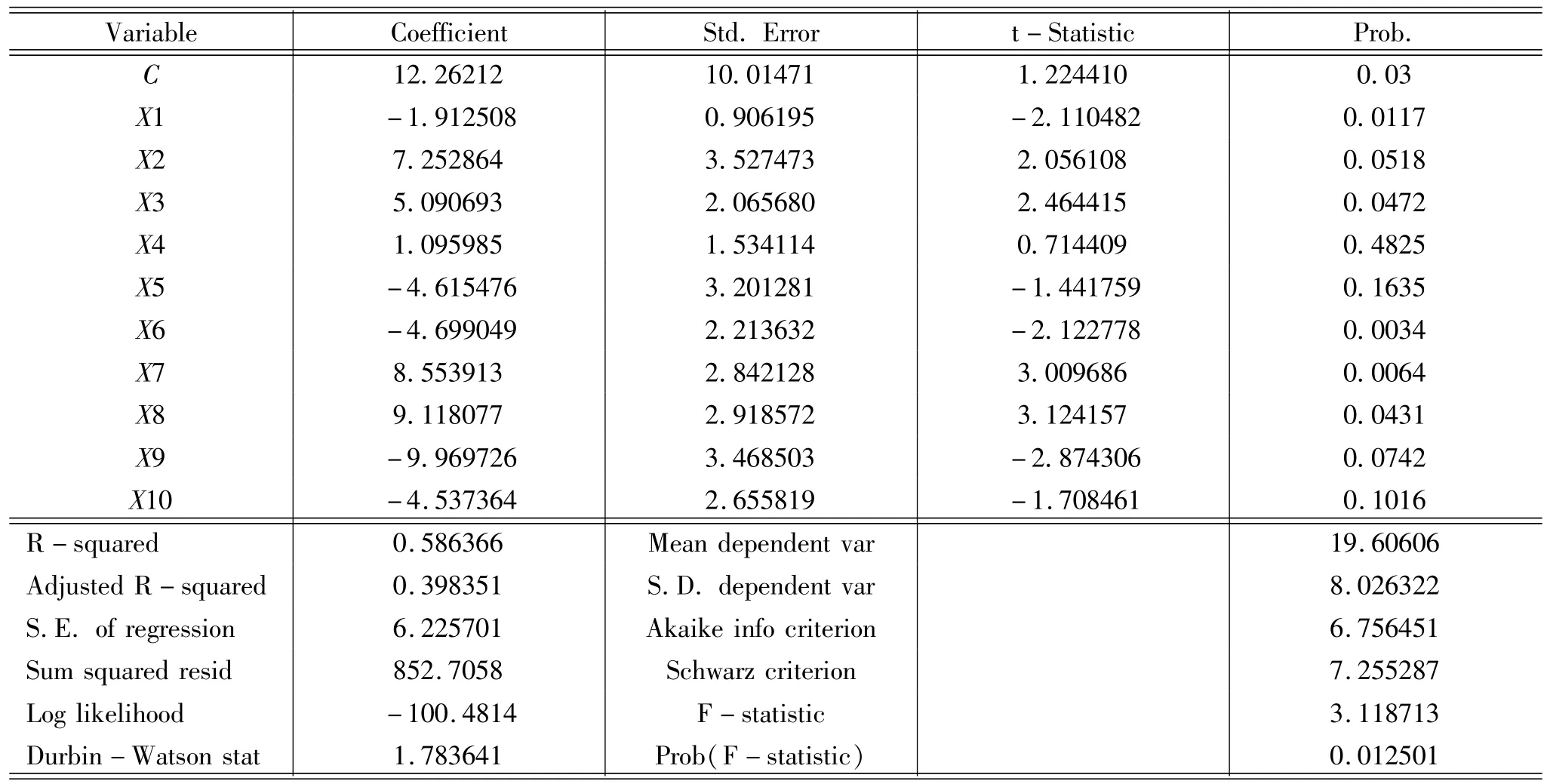

表4 交易案例回归结果

从回归的结果看,拟合优度R2为0.5864,F值为3.1187。在95%的置信水平下,F值(3.1187)大于F0.05(10,22),因此回归方程整体上通过了显著性检验,且拟合效果较好。同时在95%置信水平下,t检验值t0.025(22)=2.074,由表5可以看到,除了X2、X4、X5、X10没有通过检验外,其他解释变量的t统计量绝对值都大于t0.025(22)=2.074,即其他变量都通过了显著性检验。这可能是由于贷款企业所属行业、贷款用途、还款记录与该贷款的五级分类与贷款的回收率明显不相关,或者以上变量已被其他变量解释。为了提高回归方程的准确性,我们剔除以上因素后对案例数据重新回归,回归结果如表5所示:

表5 剔除无关变量后回归结果

由表5可以看出,剔除显著性不明显的变量后,回归方程的F值为43.74871,远大于其临界值F0.05(6,26)=2.47,且方程的拟合优度上升为0.9408,这说明剔除无关变量后,回归方程的显著性明显提高。另一方面,所有解释变量统计量的绝对值都大于临界值t0.025(26)=2.056,因此所有的解释变量都是显著的。由此我们可以得到回归方程:

得到回归经验方程后,在对单户资产的初始数据按照上文处理后,即可带入该经验方程得到单户资产i的预测回收率Yi,若该单户不良资产金额为Mi,全部资产金额为M,我们即可预测全部资产的综合回收率Y,且全部资产价值即由此便对单户不良资产及整体资产包的价值进行了初步估计。

三、结 论

本文从传统金融不良资产评估方法的局限性出发,采用计量经济学多元线性回归的方法,提出了估计单户不良资产的回收率及整体资产包的综合回收率,从而对资产包的价值进行评估的方法,即资产包价值为为单户不良资产回收率,Mi为单户不良资产的金额。尽管不同类型的金融不良资产具有不同的种类和价值表现形式,但由于对不同的金融不良资产进行估值时,其资产价值回收率都是需要考量的重要因素,故从资产回收率的视角来研究一般性的金融不良资产价值评估问题具有可行性。

采用该方法对金融不良资产进行价值评估,优势在于:第一,采用此方法对于金融不良债权资产包,特别是信用债权资产包进行,比传统的成本法或交易案例比较法更为科学、严谨,特别是在该资产评估对象为大宗对象且涉及大量复杂产权纠纷的情况下,与针对逐个评估对象进行传统评估的方法相比,可以极大地节约时间与成本;第二,对于非债券类金融不良资产,采用此方法进行价值评估,利用计量软件来进行定量分析,也可以避免交易案例比较法或专家打分法所固有的主观性与随意性。

同时,此方法也存在相应的弊端:首先,历史经验数据的真实可靠性与案例数量对评估结果的准确性影响较大,对于评估机构与人员来说,运用此方法通常要求其找到足够多的、公开市场交易的且满足计量要求的样本,而这通常需要耗费大量的时间与精力;其次,回归模型的构建、经验方程的建立以及计量过程中的变量与方程显著性检验,都涉及相关复杂的数理统计与运算,通常需要借助相关计算机程序与计量软件,单纯依靠手工计算难度较大;最后,采用此方法对金融不良资产进行价值评估,得到的不良资产回收率回归分析结果为区间结果而非绝对确定结果,不能将其作为不良资产处置的唯一依据,而应同时配合成本法、交易案例比较法等传统评估方法确定金融不良资产的最终价值,否则容易加大处置风险。

[1]秦璟.资产评估方法的选择与资产评估结果合理性[J].东岳论丛,2013(3):181-185.

[2]李跃.金融不良资产评估问题及对策研究[J].国际商务财会,2009(9):34-35.

[3]谭小蓓.关于我国金融不良资产评估若干问题的思考[J].企业家天地下半月刊(理论版),2009(2):46-47.

[4]宋雨舟,于倩.浅析金融不良资产评估方法[J].才智,2009(25):170.

[5]张成文,王福和.假设清算法在金融不良资产评估中的应用[J].辽宁工程技术大学学报(社会科学版),2006(3):270-272.

[6]李晓彦.优化交易案例比较法在金融不良资产评估中的应用研究[J].企业导报,2011(11):57-58.

[7]汪柏林.采用德尔菲法评估金融不良资产时的收敛性检验[J].中国资产评估,2006,(7):36-41.

A Research on Non-Performance Loan Evaluation Methods

JIN Fa-qi,LIU Cai-hong

(School of Business,Central South University,Changsha 410083,China)

The evaluation of non-performance loans(NPLs)hasmade considerable progress in China and plays a vital role in disposing NPLs and achieving business objectives.Due to the particularity of NPLs,its value assessment ismore complicated than general assetassessment.Besides,the traditional valuationmethods of NPLs have defects.From the perspective of asset recovery rate and by adopting multiple regression model,this paper proposes methods for evaluating the value of asset packages based on non-performance asset recovery rate.

non-performance loans;evaluation method;multiple regression

F832.1

A

1008-2670(2014)05-0021-05

(责任编辑 高 琼)

2014-03-12

国家创新群体科学基金“复杂环境下不确定决策的理论与应用研究”(71221061)。

金发奇,男,湖南长沙人,博士,中南大学商学院副教授、硕士生导师,研究方向:中小企业融资与公司金融、货币金融理论、银行经营与管理;刘彩虹,女,山东济南人,中南大学商学院硕士研究生,研究方向:银行经营与管理。