构建生态文明的微观基础(下)

——宝钢“能源价值管理”实践探索

2014-06-28张迪桂其林张媛罗锐蔡震钢

文/ 张迪桂其林张媛罗锐蔡震钢

构建生态文明的微观基础(下)

——宝钢“能源价值管理”实践探索

The m icro-fundam entals of eco-civilization - case study of Baosteel“energy value of m anagem en t”(PartⅡ)

文/ 张迪1、2桂其林3张媛2罗锐4蔡震钢3

回归主流:以“能源价值”为核心的目标体系

宝钢原有的四级能源管理指标体系以能源平衡为基础,在进行节能减排和能源成本管理时遇到瓶颈:不能体现各种能源介质价值量的差异、未能涵盖影响能源成本的所有因素,无法满足能源精细化的要求,也无法体现能源管理全员、全方位、全流程的特性。

以工序能耗指标为例,某一工序消耗的所有能源介质,无论其成本高低都按折算系数折算成标准煤。折算系数由能源介质本身特性决定,与价格无关。比如某一加热炉用1kg标准煤热值的天然气和高炉煤气,如不考虑燃烧效率差异,其能耗指标是相同的,但工序能源成本相差数倍。同等热值的能源,因品质和价格差异,单位热值价格指数差别最大达3.48倍,这些差异无法反应在能源指标体系中。

宝钢设计了一套能源价值管理指标体系。该体系以原有指标体系的分级及计算方法为基础,综合统计分析能源介质消耗量与能源成本的变化,以能源成本与能源价值为导向,对能源流所有环节设定能源价值分级指标,并确定各级指标之间的对应关系和分析方法。

图5 宝钢原有能源管理指标体系数据流向

图6 能源介质单位热值价格指数的差异

在这一指标体系中,“能源介质价格”是能源价值管理指标体系的核心,包括能源回收介质价格、全口径能源介质价格和外销能源介质价格等。

宝钢自主研发了一套针对不同管理对象的能源价值管理指标体系分析模型,定期计算各因素对能源成本的影响,并根据这些因素所属的管理职责进行分析和评价。

该模型能自动从能源管理信息系统、采购管理系统、制造管理系统、设备管理系统和财务管理信息系统等系统取数据,逐级计算能源总成本的变化。并根据每级能源成本的特性、所属的管理职责,定量计算各因素对能源成本差异的影响。已开发应用的模型包括:能源总成本五因素分析模型,能源介质总成本五因素分析模型和工序、生产线、成本中心能源总成本三因素分析模型。这些分析模型将能源总成本的变化及每个成本中心介质单耗的变化直接、显性地联系和计算出来,通过对能源成本数据的逐级挖掘,从公司层面的能源成本差异一直挖掘到最小用能成本中心的能源成本差异及影响因素,为能源成本的精细化分析管理提供支撑。

表4 能源价值管理指标体系和原有指标体系对比

图7 能源价值管理指标体系

以2012年某月的能源总成本为例:通过能源总成本5因素分析模型得出相关因素影响分别为:外购价格(煤、焦、电等)影响减少3083万元;外购能源结构变化(焦炭下降、煤炭上升)影响减少2170万元;工序产量上升影响增加5005万元;能源加工转换系统效率变化和费用变化影响减少5196万元;用能单元单耗变化影响减少749万元。以上5因素影响合计,本月能源总成本降低6193万元。

多维评价:从过程和结果两个维度评价能源绩效与管理有效性

钢铁企业生产流程复杂,影响因素众多,对其进行能源绩效与管理评估需要综合钢铁生产、设备运行、管理体系、财务运营、以及能源技术等多种技能,单独某个部门或某一类专家无法有效评估,对评估人员及团队的专业要求较高。以往的节能检查或管理体系审核主要由能源或综合管理部门组织实施,评价人员受专业限制对现场环境的掌握深度不足,往往只能抓些“跑冒滴漏”等表面现象,难以深入到具体设备的经济运行与控制等问题,而且能源绩效评估也缺乏财务等职能部门的有效参与。

对此,宝钢设计了全新的“能源专业审核”模块,综合能源审计、体系审核和财务审计的方法,结合钢铁企业能源管理的专业特性,进行定期评价。模块中进行了能源审核方法学开发,把审核要求逐步细化,根据能源管理职责分级评价,确定各项具体要求,将能源绩效评价深入到生产线、设备与岗位层面,从而诊断、发现管理的成熟程度与所存在的问题或改进潜力。依据设备经济运行规程与能源基准,能源专业审核团队能够从过程和结果两个维度对能源绩效(目标指标达成情况)和管理的有效性(包括人行为规范性)进行评估。

跨部门的投资决策与项目管理

节能技术应用与项目改造是提高企业能效水平的直接推动力。与扩产改造等

宝钢制定了《节能项目管理办法》,优化了节能项目的决策实施流程,明确了用能单位和能源环保部的职能权限,可有效推进生产影响较小且效果较为确定的中小型技改项目的实施进度。将节能项目的完成实绩纳入绩效评价,并专门定义了一个指标“技术节能量”作为用能部门节能项目绩效评价指标,提高相关部门实施节能项目的主动性。

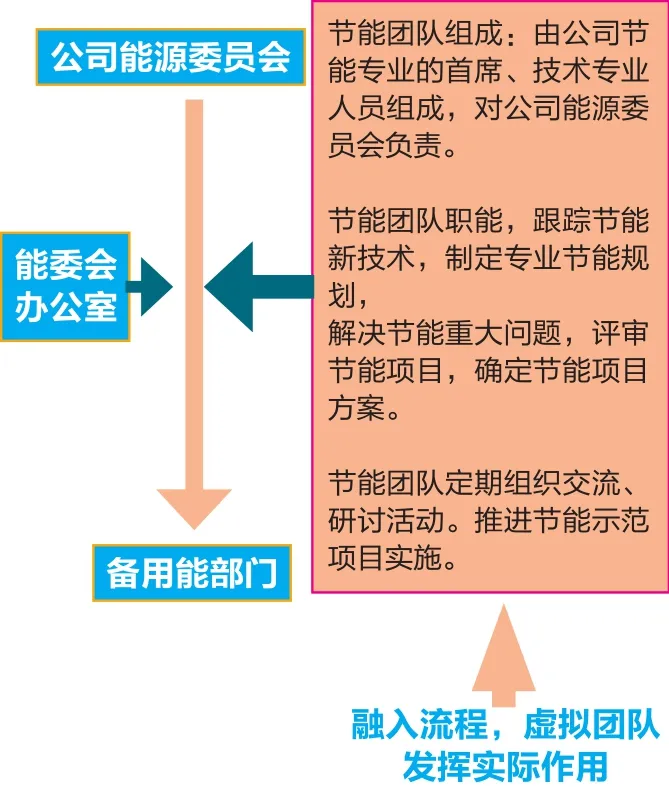

同时,宝钢构建了跨职能的节能技术团队,为节能项目的挖掘和实施提供技术支持,并将其纳入管理流程。团队由专业首席工程师、主任工程师和现场的专业技术人员组成,对公司能源委员会负责。其职责是跟踪本专业节能新技术,调研各区域本专业的节能潜力,制定专业节能规划,确定节能项目方案,评价本专业节能项目的实际节能效果等,参与节能项目从立项到验收、运行的全过程管理。

宝钢通过试点,积极引入合同能源管理项目渠道以化解技术、投资和运行风项目相比,节能项目由于规模较小,在项目排队中很难占优,导致项目决策周期较长;而且节能项目的投资收益测算和风险评估的方法学也存在不确定性问题,限制了节能技术的推广应用速度。险,充分利用合同能源管理项目渠道对外部资源的高效整合特性,加快节能技术应用与推广。经过3年的不断完善,目前合同能源管理项目渠道已成为宝钢推进节能新技术应用的重要渠道。

图8 节能专业团队管理结构

2013年,宝钢采用合同能源管理模式,建成了世界最大的屋顶光伏发电项目“宝钢金太阳光伏发电项目”,在直属厂部厂房屋面铺设了约100万平方米的太阳能硅晶板,年发电4000万度,相当于节约标准煤1.5万吨,减排二氧化碳3万吨、二氧化硫1500吨。

规范流程:完善组织、协调与分工协作机制

钢铁企业的能源管理部门以往处于从属保障地位,其主要职责是保障企业生产用能的安全稳定供应。其以能源为主的专业意见难以融入到以成本为主题的运营决策流程,在企业内部影响力有限,限制了企业能源管理绩效的持续提升。

宝钢由运营改善部(相当于企管部)代表公司进行综合协调,并提供综合管理平台与工具支持;能源环保部为各部门设立节能目标、编制实施节能专项规划提供专业支持;财务部统筹公司的成本控制目标,并分解成“能源成本占比”的具体要求,再按照各部门所识别确定的“影响因子”情况分解落实成具体工作任务与考核指标,把能源管理要求与其工作流程有机结合;制造、设备等部门与各生产单元负责各自节能目标达成。

通过引入“能源成本”的概念,宝钢实现了能源专业管理与经营决策之间的信号转换,将能源效率与能源成本纳入运营管理的主流中,突出了能源环保部的专业支撑作用,增强了对各部门的协调能力。

比如:能源采购是采购部门的工作,以往关注的是能源价格与品质;在能源价值管理模式下,在财务部所下达的成本指标中,所采购能源的品种质量与生产工艺要求的协调性成为能效影响因子,并据此分配了能源成本指标,促使采购部加强与生产、技术等部门的沟通,优化了能源供应与生产流程的柔性协同。

工具开发与能力建设

能源管理是生产运营管理的特殊分支与领域拓展,需要应用专项管理工具,也移植应用对各种常规管理工具。宝钢创新、移植、应用了多种能源管理方法与工具,特别是引入了项目管理、供应链管理、价值分析、系统优化、基于过程控制的精益管理等先进方法,为节能管理团队提供了管理技术支持,也提升了员工参与能源改进的积极性与专业素养。

针对各级人员和相关部门节能知识与能力的不足问题,宝钢一方面组织内部技术力量开展跨部门节能攻关,一方面吸收相关节能服务公司、设备制造厂商、科研机构等外部智力资源提供专业支持;同时加大内部培训与技术普及力度:自主开发了能源管理员和能源专业审核员任职资格培训模块、重编了内审员和作业长培训教材,完成了《宝钢环境经营与节能减排》、《能源管理体系》、《能源管理基础与评价》、《节能技术应用与案例分析》和《能源审计及案例分析》等5门课程的网络课件制作;同时开设了创新论坛、创新沙龙和专题研讨会,截至2012年底,共举办各类培训班30个,培训人数1921人次。

显著成效:克服障碍、释放活力

能源价值管理是在宝钢原有能源管理的基础上,用成本管理的工具和方法,以能源价值最大化为目标,应用计算机信息系统和热经济学理论,开发能源价值管理指标体系和分析模型,实现能源管理的精细化、显性化和流程化。取得了巨大的经济效益和社会效益,对国内钢铁行业的能源管理水平的提升也起到了积极的引领和示范作用。

能源价值管理克服了原有能源管理模式的不足,融合并发挥能源专业管理和成本管理的优势,将能源管理的范围和深度进一步提升,加快节能技术的应用和节能项目的实施,提高能源利用效率,降低能源成本。自2008年以来,宝钢的能源成本逐年下降,有力地支持了公司各项战略的实现。2011年至2013年共签订合同能源管理项目53项,引进外部节能项目投资约10亿元,年节能量9.4万吨。2013年,宝钢投运的节能技改和合同能源管理项目41项,项目合计年节能10.8万吨标煤,年减排二氧化碳约30万吨,吨钢能源成本同比2012年下降27元/吨,节约能源成本3.91亿元。

在国际标准化组织所推出的ISO 50001:2011《能源管理体系要求》标准中,虽提出了企业应进行能源评审的基本要求,但并未提供可深入到具体装备、流程的评审方法,这从技术上限制了这一标准的推广应用。宝钢所提出的“能源专业评审”方法符合能源科学和企业管理的内在规律,并在实际工作中得到检验,能够通过“系统诊断”令人信服地找到节能机会与改进潜力点,指导企业真金白银地取得节能效果与效益,填补了国内空白。宝钢先后参加了GB/T23331-2012《能源管理体系标准》、GB/T29456-2012《能源管理体系实施指南》等二个国家标准的编制。由宝钢牵头提炼编制的GB/T 30258-2013《钢铁行业能源管理体系实施指南》国家标准也将于2014年7月1日正式实施,宝钢在能源管理方面的经验和做法对国家“十二五”万家企业节能减排行动计划的落实将起到一定的支撑作用。

与环境保护相比,能源管理所要纠正的“负外部性”相对较少,而节能技术革新所带来的“正外部性(技术外溢性)”相对较多,这也是“节能就是省钱”的内在逻辑。合同能源管理是一种依托高度社会化专业分工的融资与项目管理模式创新,宝钢不仅在内部积极引入合同能源管理模式,而且还创立节能服务公司运用这一模式对外承揽业务,输出成功模式,赢取合理经济回报。并将其经验向社会分享,参与上海市国有企业合同能源管理流程创新等政策研究项目。

能源管理是企业管理领域的新拓展,宝钢的能源管理以长期的实践积累为根基,最大限度地汲取了现代管理领域各学科的新成果、新方法,并使之融会贯通,实现了现代企业能源管理方法学的突破与集成创新。在发展模式转型、践行“生态文明”的大背景下,这一命题的提出具有重要的现实意义:可以说,宝钢的能源管理实践为以两化融合促进节能减排,实现低碳发展、创造生态文明的宏观决策提供了企业层面的微观实践基础。

(全文完,作者联系方式zdd i@vip.sina.com)

作者单位:1.北京大学环境学院 2.张迪工作室 3.宝钢股份有限公司能源环保部4.ICF国际咨询公司

相关介绍:

宝钢股份公司包括上海总部、梅钢、南通、黄石等多个工厂,主要生产汽车板、家电板、油井管、宽厚板等高端钢铁产品。2013年产钢2199.6万吨,营业收入1903.3亿元,利润80.2亿元,总能耗1377万吨标煤。

钢铁生产是个能源大进大出的过程,能源是仅次于铁矿石的第二大成本来源。宝钢的能源成本占生产总成本比例为20%~30%,节约能源一直是能源管理的核心。其能源管理涉及到制造流程、能源流、信息流、价值流以及设备状态等多种因素,具有全员、全方位、全流程的特性。