环境会计信息披露对企业价值的影响

——以陕西省上市公司为例

2014-06-27胡珍珍高民芳

胡珍珍,高民芳,赵 睿

(1.西安工程大学 管理学院,陕西 西安 710048;2.北京石油化工工程有限公司 西安分公司,陕西 西安710075)

0 引 言

近年来,伴随着经济的发展,生态环境日益恶化.资料显示,陕西省2012年全省工业废气排放量为14 767.4×108m3,废水排放量为3.80×108t.在低碳经济的背景下,陕西省以“在发展中保护、在保护中发展”为理念,按照“削减总量、改善质量、防范风险”的总体要求,积极进行环境立法、政策调研,对不符合产业政策、超标排放污染物和有环境隐患的企业进行停顿整治.充分、规范地披露环境信息是企业进行环境保护的重要体现,而企业在做出环境信息披露决策时,最基本的考虑是环境信息披露能否增加企业价值.所以探讨环境信息披露的价值相关性问题,对于促进企业自愿披露环境信息,履行环境受托责任,具有重大意义.

国外学者对环境会计的研究比较早,关于环境会计信息披露与企业价值关系的研究也有不同的观点.Belkaoui[1]研究了环境会计信息披露的市场反应,发现披露污染控制费用信息对企业价值产生显著但短暂的正面效应.Al-Tuwaijri[2]等研究发现企业价值与环境信息披露之间存在显著正相关关系.Philip[3]等根据EAP公布的公司污染控制信息,发现企业价值与环境会计信息披露负相关.Nilsson[4]等以1998~2000年瑞典的企业数据为样本,研究发现企业环境会计信息披露与企业价值负相关.Murray[5]收集了英国100家公司10年的数据,研究发现,环境会计信息披露与股票收益之间不存在相关性.Clarkson[6]等研究了美国5个重污染行业中披露二氧化硫排放量的公司,并没有发现环境会计信息披露水平与企业价值之间具有显著的相关性.

由于我国市场经济还不够完善,对环境会计的研究起步比较晚,不同学者关于环境会计信息披露对企业价值的影响进行了不同角度的研究.沈洪涛[7]研究了我国重污染行业的上市公司,发现披露环境会计信息可以显著降低企业权益资本,进而提升企业价值.杨璐璐、苏巧玲[8]以深市A股上市公司为研究对象,实证检验了环境会计信息披露对企业价值的影响,得出披露环境会计信息对增加企业价值作用微弱的结论.秦颖[9]研究了意大利、荷兰及我国造纸行业的数据,认为环境会计信息披露与企业价值负相关.万军[10]选取不同的数据检验上市公司环境会计信息披露对其市值的影响,研究发现,环境会计信息披露与企业价值之间没有明显的相关性.

研究结论不同可能是由于所选取的样本数据、变量以及我国较之于西方截然不同的治理环境所致.由文献可知,目前还没有从短期和长期两方面对环境会计信息披露与企业价值关系的系统研究.鉴于此,本文从短期和长期两个方面考察环境会计信息披露对企业价值的影响,以期为规范上市公司的环境信息披露行为提供经验证据和参考.

1 理论分析与研究假设

环境信息决策有用论指出企业的决策行为会受到环境信息的影响.为了引导投资者做出正确的决策,企业应对与经营状况相关的环境绩效信息进行详细的披露.企业社会责任理论认为企业在创造利润的同时,还应承担对员工、消费者、社区和环境的社会责任,并且对环境的社会责任越来越受到重视.企业的环境会计信息披露是用于反映企业对资源的利用及补偿程度、履行社会责任情况以及社会成本和社会效益的信息.从1~3年的短期来看,企业履行较多的环境责任会增加环境成本,减少企业的预期现金流,降低企业价值.基于以上分析,本文提出假设1:从短期来看,环境会计信息披露与企业价值负相关.

可持续发展理论认为企业在经济发展的同时还要兼顾社会的发展和生态环境的保护,即经济、社会与自然环境的协调发展,追求人与自然、人与人之间的和谐.经济和社会的发展都要依赖于微观企业的发展,而企业最终生产力的提高必须依赖可持续发展,因此企业在实现其目标的过程中,应考虑到环境因素对其经营管理的影响.从5年或5年以上的长期来看,企业积极进行环境信息披露,一方面可以减少未来环境修复和环保处罚带来的经济损失;另一方面随着环境污染问题的日益加重,环保意识更加深入人心,消费者更倾向于购买信誉度较高企业的产品,而承担更多的环境责任可以提高企业的信誉,增加销售量,提高销售收入,增加预期现金流,进而提升企业价值.因此,本文提出假设2:从长期来看,环境会计信息披露与企业价值正相关.

2 研究设计

2.1 变量的设计

2.1.1 被解释变量 在我国学者的研究中,通常用托宾Q值来衡量企业价值V.托宾Q是企业市场价值和企业重置成本的比率,若该比值大于1,说明企业创造的价值大于投入资产的成本,表明企业为社会创造了价值,是“财富的创造者”;反之,则浪费了社会资源,是“财富的缩水者”.用托宾Q值来衡量企业价值,其最大的优点是它将市场数据和财务数据结合起来,克服了单纯采用市场数据或财务数据的缺陷.实践操作中,为了解决重置成本确定这一难题,作为一种近似,常常用企业年末资产的账面价值代替企业的重置成本.托宾Q值的计算公式如下:

托宾Q=企业总资本的市场价值/企业总资本的重置成本≈(年末股权的市值+年末负债市值)/年末总资产的账面价值.

2.1.2 解释变量 国家环境保护总局2007年通过并于2008年开始施行的《环境信息公开办法(试行)》第三章第十九条列示了国家鼓励企业自愿披露的9类环境信息.本文经过进一步的综合,将样本公司的环境信息披露内容分为以下6大类:(1)企业环境保护方针、年度环境保护目标及成效;(2)企业年度资源消耗总量;(3)企业环保投资和环境技术开发情况、企业环保设施的建设和运行情况;(4)企业排放污染物种类、数量、浓度和去向,企业在生产过程中产生的废弃物的处理、处置情况、废弃物的回收、综合利用情况等;(5)环保的费用支出,主要包括绿化费、排污费、堤防费、环境检测费和植被恢复费等;(6)其他项目,主要包括环保补助与拨款、环保奖励与制裁、环保贷款和环境质量认证等.

本文的自变量设计为环境信息披露指数X1,主要是采取赋值的方法.通过手工逐一查阅样本公司各年年报中是否包含以上6大类环境披露信息,对每个项目在年报中有财务性信息披露的得2分,有非财务信息披露的得1分,没有披露的得0分,将6个项目的分数加总,得到样本公司的实际得分,将公司的实际得分除以12(最大得分为12分),然后对这些数据进行标准化处理,即得到该样本公司的环境信息披露指数.

2.1.3 控制变量 为了控制其他公司特征对模型检验效果的影响,本文选取净资产收益率X2、资产负债率X3、股权集中度X4(用前十大股东持股比例的平方和衡量)、企业规模X5(用年末总资产账面价值的自然对数衡量)、董事会结构X6(指独立董事占所有董事的比例)等5个控制变量.

2.2 模型的设计

为了检验以上所提假设,本文构建如下数学模型:

托奂Q=α0+α1X1+α2X2+α3X3+α4X4+α5X5+α6X6+μ.

式中α0是与诸因素无关的常数项,α1~α6为回归系数,μ为随机干扰项.

2.3 数据来源与样本选择

陕西省在沪深两市2008年之前上市的有37家公司.根据研究的实际情况和需要,本文对这37家公司进行了进一步的剔除处理.剔除标准为:(1)2008~2012年任意一年被ST、*ST或PT处理的公司;(2)数据不连续的公司;(3)主营业务为纯环保性质的公司;(4)属于金融、广播电影电视和零售行业的公司.经过剔除处理,本文最终获取14家上市公司作为研究样本,选取样本公司2008~2012年5年的财务数据.本文数据选取均来自和讯网、巨潮资讯网和新浪财经.

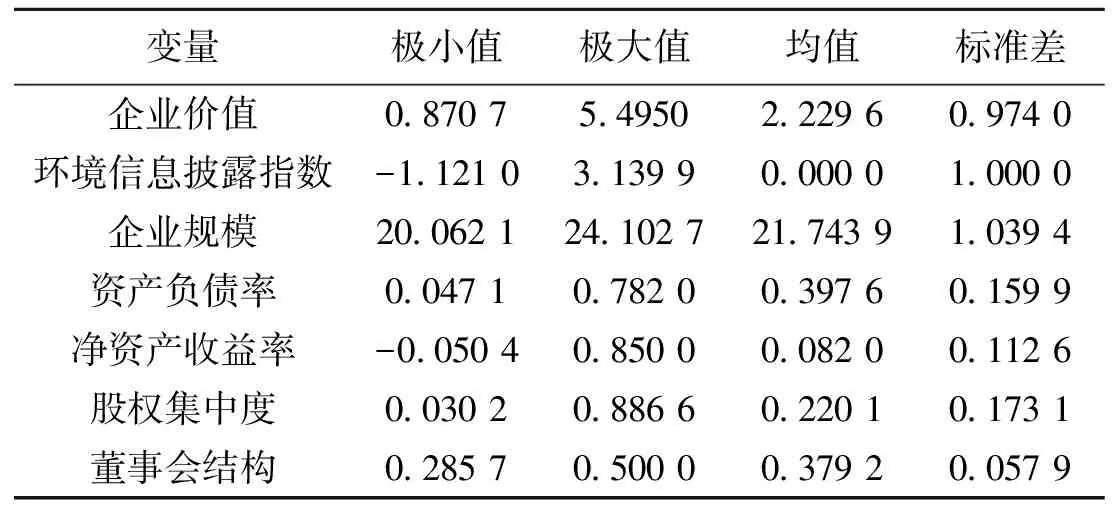

表1 变量描述性统计

3 实证分析

3.1 描述性统计

对各变量5年数据的描述性统计如表1所示.由表1可知,企业价值最大值为5.495 0,最小值为0.870 7,均值为2.229 6,说明陕西省上市公司企业价值差异显著且整体价值不高.环境信息披露指数最大值为3.139 9,最小值为-1.121 0,说明各个上市公司之间环境信息披露水平差异较大.企业规模标准差较大,为1.039 4,说明陕西省上市公司企业规模呈现较大差异.资产负债率、净资产收益率、董事会结构标准差分别为0.159 9,0.112 6,0.057 9,说明各上市公司在偿债能力、盈利能力、董事会结构方面差异不大.股权集中度标准差为0.173 1,表明陕西省上市公司的股权结构存在差异,一股独大的现象较为明显.

3.2 回归结果

为了检验所提假设,本文从短期(3年数据)和长期(5年数据)分别进行回归检验.

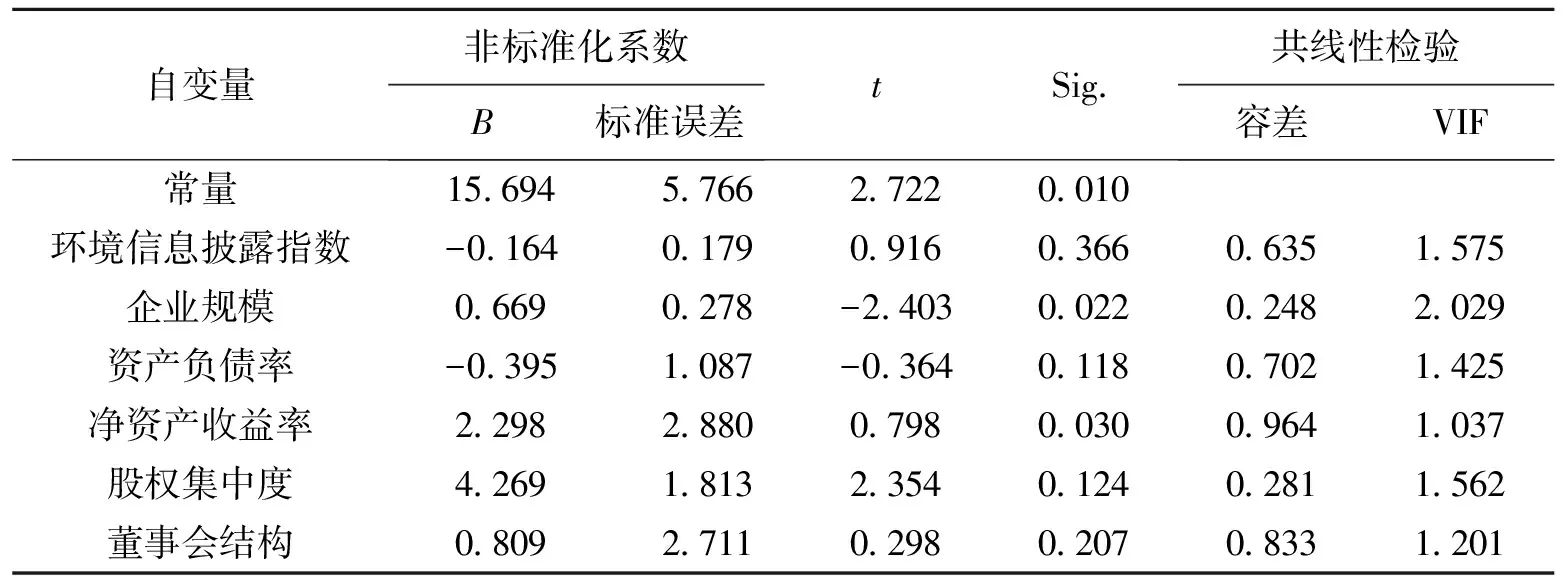

3.2.1 短期回归分析 变量的短期回归分析结果见表2.表2显示,各变量的容差都接近1,VIF(方差膨胀因子)都小于3,说明各变量之间不存在多重共线性,不存在信息重叠的现象.修正R2为0.707,说模型拟合较好.F值为4.096,方程的Sig.(显著性)为0.002,说明该模型在1%水平上显著.

由表2可知,环境信息披露指数的系数为-0.164,说明环境信息披露指数与企业价值负相关,Sig.为0.366大于5%,假设1未通过检验,这可能是由于陕西省尚缺乏完整的环境会计披露模式,没有形成完整的理论体系和实践模式,环境会计信息披露的内容不全面、不系统,大多数企业对外披露的环境会计信息也是有限的,所以从短期来看,环境会计信息披露对企业价值并没有显著的影响.在控制变量对企业价值的影响方面,企业规模、净资产收益率与企业价值呈显著正相关关系,说明企业可以通过扩大企业规模、提高盈利能力的方式来提升企业价值;而资产负债率、股权集中度和董事会结构均未通过显著性检验,对企业价值没有显著的影响.

表2 短期相关系数表

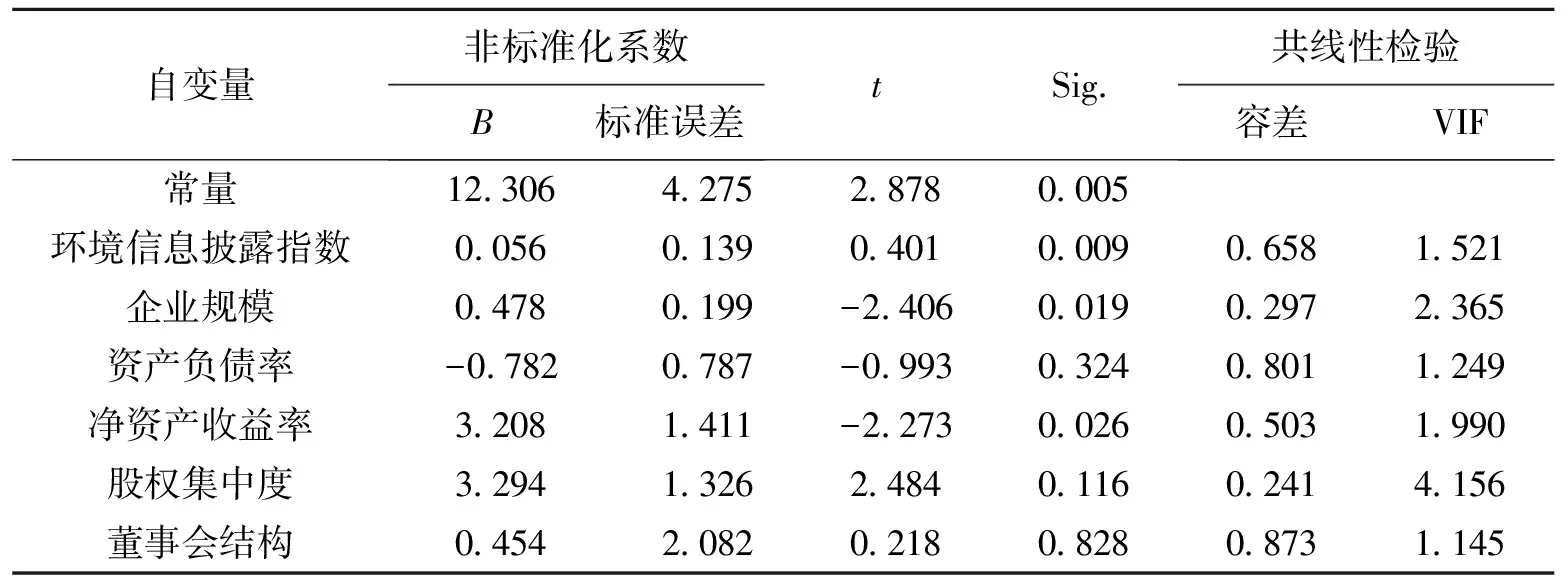

3.2.2 长期回归分析 变量的长期回归分析结果见表3.表3显示,各变量的容差都接近1,VIF都小于3,说明各变量之间不存在多重共线性,不存在信息重叠的现象.调整后的R2为0.517,说明模型拟合较好.F值为6.930,方程的Sig.为0.000,说明该模型在1%水平上显著.

由表3可知,环境信息披露指数的系数为0.056,Sig.为0.009,表明环境信息披露指数与企业价值在1%水平下高度显著正相关,假设2通过检验,说明从长期来看,加强对环境信息的披露有利于提升企业价值.控制变量对企业价值的影响与短期情况并无区别.

表3 长期相关系数表

4 结束语

实证结果显示,短期来看,环境会计信息披露对企业价值没有显著的影响;但从长期来看,环境会计信息披露与企业价值显著正相关;控制变量方面,企业规模、净资产收益率与企业价值正相关,而资产负债率、股权集中度和董事会结构对企业价值没有显著的影响,这一结论对于可持续发展中的陕西省上市公司改善环境会计信息披露质量具有重大的现实意义.

为了提高陕西省上市公司的环境会计信息披露水平,从外部来看,政府应制定与陕西省环境信息披露相关的法律法规,利用陕西省高校云集的优势加强会计人才的培养,建立外部审计监督机制和奖罚分明的环保激励措施,加大舆论监督的力量,提高陕西省企业的环保意识;从内部来看,企业应建立环保型的企业文化,积极组织财会人员学习环保知识、了解环保政策,提高会计人员的综合素养,建立环境信息风险控制系统,不断强化企业管理人员和普通员工的环保意识,明确经济责任,把环境效益纳入绩效考核中,提高环境会计信息的透明度.

参考文献:

[1] BELKAOUI A.The impact of the disclosure of environmental effects of organizational behavior on the market[J].Financial Management,1976,5(4):26-31.

[2] Al-TUWAIJRI S A,CHRISTENSEN T E,HUGHES K E.The relations among environmental disclosure, environmental performance,and economic performance:a simultaneous equations approach[J].Accounting,Organizations and Society,2004,29(5/6):447-471.

[3] PHILIP B,BARRY H. Market response to environmental information produced outside the firm[J].The Accounting Review,1983,58(3):521-538.

[4] NILSSON H,HASSEL L,NYQUIST S.The value relevance of environmental performance[J].European Accounting Review,2005,14(1):41-61.

[5] MURRAY A,SINCLAIR D,POWER D,et al.Do financial markets care about social and environmental disclosure?:Further evidence and exploration from the UK[J].Accounting, Auditing & Accountability Journal,2006,19(2):228-255.

[6] CLARKSON P,ELIJIDOTEN E,KLOOT L.Extending the application of stakeholder influence strategies to environmental disclosures[J].Accounting, Auditing & Accountability Journal,2010,23(8):1032-1059.

[7] 沈洪涛,游家兴,刘江宏.再融资环保核查、环境信息披露与权益资本成本[J].金融研究,2010(12):159-172.

[8] 杨璐璐,苏巧玲.环境会计信息披露对企业价值影响分析[J].财会通讯,2013(21):10-12.

[9] 秦颖,武春友,翟鲁宁.企业环境绩效与经济绩效关系的理论研究与模型构建[J].系统工程理论与实践,2004,24(8):111-117.

[10] 万军.我国上市公司环境信息披露探索研究[D].西安:西安交通大学,2003:55-60.