基于SEM的工程项目团队绩效四维度指标相关性研究

2014-06-26张连营李彦伟陈文峰

张连营, 李彦伟,2, 陈文峰

(1. 天津大学 管理与经济学部, 天津 300072; 2. 河北省石家庄市交通运输局, 河北 石家庄 050051)

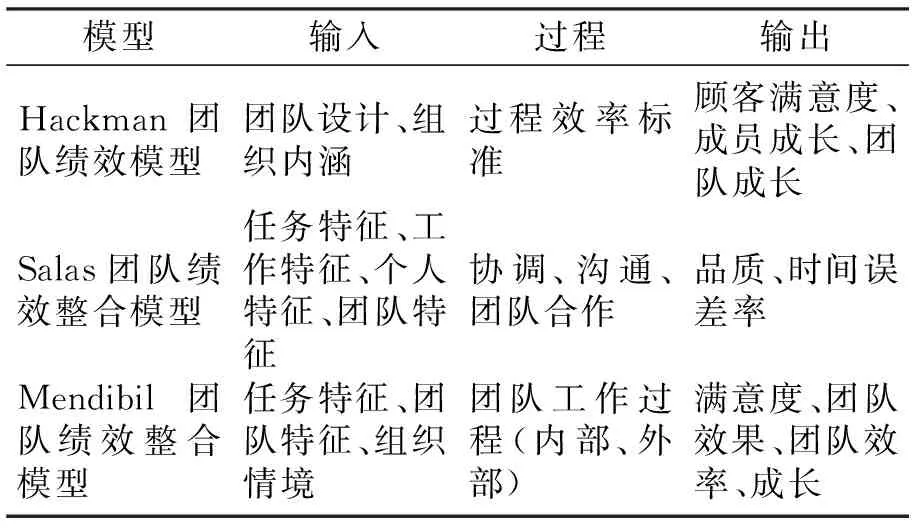

绩效管理系统的构建是否合理严重影响项目管理的绩效,进而影响项目团队效率和团队与成员目标的平衡[1],大量的对工程项目管理关键绩效因素的研究中,普遍采用关键绩效指标法(KPI),将目标经过纵向和横向的分解产生可操作性的量化指标,形成绩效评价指标体系[2~4]。然而,KPI分析中指标的设定与关键因子的确立依靠主观评价和测试性的评价结果,且过于注重财务类指标的评价,因此将KPI分析应用到工程项目管理绩效评价中有一定局限性,用于评价工程项目团队绩效也会有局限性。基于“输入—过程—输出”模型(IPO模型)的综合绩效评价体系则全面反映了团队绩效因素,输入、过程和输出三个维度分别从绩效影响因素、过程和结果对团队绩效进行全过程评价。虽然绩效研究领域尚未形成IPO模型的统一标准,但已有学者研究提出了经典的IPO模型(表1)[5~7]。由表1可以看出,基于IPO过程构建的绩效评价模型,根据其视角的不同各有侧重,并延续了个人-团队双层绩效评价模型的特点。

表1 基于IPO的经典绩效评价模型

以Hackman团队绩效模型为例,强调组织系统对团队效能的影响,并指出组织系统中完善的奖励、教育和信息系统是促进团队发挥作用的必要条件,对Salas等人提出的IPO模型输入层普遍关心成员特质、任务特征和团队特征等因素提供了良好的补充。同时,该效能模型开始探讨影响团队绩效的因素以培养成功的团队,这为从理论上研究团队绩效关键因素及其在团队开发和运行控制的运用提供了较好的思路。本文认为,应更深入地对团队输入因素的影响力强度的研究,控制团队高绩效的关键因子,使管理者对重点岗位、重点成员进行更有效的控制。而平衡记分卡为实现将战略目标转化为各种具体的相互平衡的绩效考核指标体系提供了可能,进而实现通过传统财务标准以外的方法来评估管理的绩效和有效性。平衡计分卡(Balanced Score Card,BSC)是罗伯特等对在绩效测评方面处于领先地位的几家公司进行研究后提出的,后来扩展为一种战略管理工具[8]。近年来,较多学者对BSC运用于工程项目的绩效评价进行了探索,对相关绩效影响指标进行了系统有效的分类。Kagioglou提出了平衡计分卡应用于工程项目的概念模型,构建了绩效管理与项目目标的关系,通过过程—绩效评价矩阵对目标达成度进行管理。由于工程项目多作为一次性或临时性活动,对于学习与信息共享要求较低,绩效评价集中与财务、内部流程和顾客三个维度[9]。而毛义华提出了多维平衡计分卡的概念,在已有四个维度的基础上,增加了行业结构及组织机构和所有利益相关者两个维度,并建议采用主成分分析对大量指标进行处理,从而产生相对较少的综合性指标对绩效进行评价[10]。吴彰叶在平衡记分卡的四个维度上分别设定一级和二级指标,但指标之间未建立合理的逻辑关系,且未提出该指标分类模型下的数据处理方法[11]。基于统计分析技术的结构方程模型则可以为指标关键因子分析提供保障。结构方程建模(Structural Equation Modeling,SEM)作为处理复杂多变量的相关性研究,既涵盖了因子分析与路径分析的优点,又弥补了因子分析的缺点,考虑到误差因素,无需受到路径分析的假设条件限制。该方法在团队绩效的研究中也得到了较多的运用[12~14]。基于平衡记分卡的绩效评价模型的四个层次可分别构成结构方程模型的潜变量和显变量,从验证性因子分析的角度对该模型下的绩效指标进行度量分析,适于寻找关键绩效因素和模型的优化。

本文将基于平衡记分卡,参考“输入—过程—输出”模型对各因素进行分类,通过财务、利益相关方、内部流程结构、信息共享和成长四个维度,将团队绩效目标逐层分解转化为具体的相互平衡的绩效考核指标体系,并对这些指标的实现状况进行考核,从而建立以团队目标为导向的绩效管理体系。那么,在工程项目团队中,怎样利用平衡记分卡构建绩效综合评价体系?哪些绩效指标是产生影响的关键因素?财务维度是工程项目团队最重要的指标吗?为此,本文将围绕工程项目团队绩效因素在平衡记分卡中的因素及其关系展开讨论,运用结构方程模型,来探讨团队绩效的路径及作用机理。

1 基于平衡记分卡的工程项目团队绩效模型与研究假设

1.1 基于平衡记分卡的工程项目团队绩效模型

平衡记分卡通过财务、顾客、内部流程以及学习和成长四个维度,全面反应工程项目团队的绩效。工程项目团队是为完成某一建设项目,而由不同知识背景、技术特长的成员所组建的临时性团队,随项目的成立而建立,随项目的结束而解散。工程项目团队绩效区别于工程项目管理绩效,它不以项目的工期、质量和成本为核心目标,而是同时强调财务目标、非财务目标和长远目标。本文依据平衡计分卡的基本要求,结合工程项目团队绩效的特征,界定了工程项目团队绩效的四维度指标。工程项目团队绩效评价周期相比企业较短,而信息共享是团队功能的重要方面,它更能体现工程项目团队成员的知识共享和交互,因此在评价输入中引入信息共享来替代学习维度。

另外,工程项目的参与方在团队中均发挥着较大作用,业主方、设计方、咨询方、承包商等项目各方之间不仅是合同的关系,在毛义华提出的多维平衡计分卡中,将业主视为利益相关方的参与方,将使平衡记分卡的考量指标更加突出合理,因此,本文认为将平衡记分卡的第二个维度考虑为利益相关方更全面反映团队绩效。

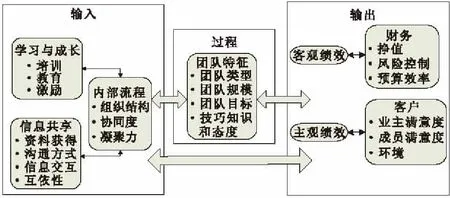

以平衡计分卡为核心的工程项目绩效体系作为一种全新的绩效评价方法,既有财务衡量和利益相关方维度指标,也包括对内部流程及组织的信息共享与成长进行测评的业务指标。前者用来说明项目团队绩效的主观和客观表现,而后者则是对财务业绩的驱动系统的考察(图1)。

图1 基于IPO的平衡记分卡绩效模型

1.2 财务层面——工程项目团队绩效的客观表现

在工程项目团队中,财务指标作为平衡记分卡的最高层,体现了团队绩效的高低,是团队绩效的最终反映。同时,也不必要像单独的财务指标体系那样全面。团队根据自身特点从常见财务指标中选择体现团队特征及绩效的指标,构成BSC财务层面的内容。为了体现项目团队综合管理的特点,项目团队与传统商业项目不同,是以项目整体的绩效与成本进度的优化为目标。团队将在价值工程、设计能力等方面对项目的成本有较大贡献,是团队价值的体现。因此,本文选择挣值、预算效率和风险控制作为财务管理的绩效指标。

1.3 利益相关方层面——工程项目团队绩效的主观表现

在将客户维度调整为利益相关方维度之后,该维度是团队各参与方对于团队的工作管理水平、质量控制、进度控制等各方面的满意度的评价,是一种主观对于客观的评价。在工程项目团队中,一方面,必须保证较高的团队成员满意度,它是影响团队绩效的重要因素;另一方面,业主承担较多的风险,是项目的发起人和最终的受益人,业主的满意程度直接反映了项目的最终效果;同时,工程项目受到水土污染、噪音影响的限制,在环境绩效上有一定的限制,本文将环境作为利益相关方对于团队绩效评价的一项内容。因此,提出如下假设:

假设1:利益相关方的满意度正向反映财务结果。

1.4 内部流程层面对工程项目团队绩效的影响作用

内部流程维度表示团队提供产品或者服务的过程。项目团队需要流畅的工作关系和团队结构,使得团队信息和资源充分共享,项目各参与方成为项目的“合作伙伴”或“盟友”,而非传统工程项目的“合同关系”。深入挖掘内部流程结构的关键指标,是构建该层绩效评价的核心内容。高效的内部流程结构在构建合理的团队管理结构的基础上,可充分提高团队的作业及功能的集成度,同时增强成员间的团队凝聚力。另外,合理的团队结构也表现出较高的团队柔性,以使团队功能具有更强的应对变化和风险的能力。

团队管理结构反映了团队的工作结构特征,高效率的团队管理结构表现出成员间的作业协同效率和互依性。将协同工作定义为业主与承包商为了相互的利益共同工作,以达到更大的利益[2]。协同程度的高低可以利用一系列指标特征如工作效率、承诺等进行表示。作业互依性是指工作流程中为完成作业任务个体间所需交互的程度[15]。Rico指出作业互依性与沟通在对团队绩效影响上具有同步性交互作用,即低作业互依性行业且异步沟通条件下,或者高作业互依性且成员同步沟通条件下,团队的绩效水平最高[16]。Rousseau则指出在互依性水平较高的团队中,需要团队成员紧密配合来共同完成作业任务,以提高团队协作行为的效能,进而提高团队绩效水平[17]。

项目团队集成度是团队将不同的目标、需求和文化融入到一个紧密结合的相互支持的组织中,使之成为具有协同过程和文化的联合体[18]。Baide研究发现集成度与团队工作的效率成正相关,提出了团队集成度矩阵对团队进行描述,并指出了集成度评价的六维指标。在高集成度的团队中,所有重要的决策都由核心团队经过充分的交流形成统一意见,保证决策对于项目的实施更有利[19]。

团队凝聚力是一个反应团队紧密合作过程的动态过程,高凝聚力的团队中,成员共同工作、频繁沟通与交流、保持任务实施过程的协调性[20]。团队凝聚力可以从结构联系(社会联系)和思想协同(内部联系)两方面建立。结构联系是结构维度的体现,反映了团队成员关系的强度、交流与沟通的频度。思想协同理论是团队成员完成项目活动采取协同方式的认知。曾圣钧参考Widmeyer、Farh等人的绩效评价量表对团队凝聚力、团队成员行为和团队绩效进行研究,并利用结构方程对调研结果进行分析,考察凝聚力对团队绩效的影响机制[21]。

团队柔性表现为一个团队适应变化的能力。组成优秀项目团队的成员有在项目过程中随时作出调整以应对突发及紧急变化的能力,这种成员适应变化能力的总和形成团队柔性。McComb将团队柔性定义为团队在必要时对团队行为及组织进行调整以应对风险及不确定事件的发生[22]。对团队柔性的评价对于团队功能的完善及降低不可预见事件的影响有重要的意义。Gefen等指出,如果项目团队在应对变化时,能够做出灵活且有效的反应,那么整个团队的工作绩效也会随之提高[23]。

因此,提出如下假设:

假设2:团队内部流程结构对项目财务结果起积极作用。

假设3:团队内部流程结构对利益相关方的满意度起积极作用。

1.5 信息共享与成长层面对工程项目团队绩效的影响作用

财务、顾客和内部流程三个方面反映了团队应在哪些方面做出努力以取得期望的绩效。而知识共享与成长是BSC的基础,这个维度关注项目中产生长期作用的知识共享和团队成长等因素,以促进其他维度取得理想的效果。工程项目团队建立在知识共享和信息整合的基础上,畅通的信息沟通与信息获得是保证团队顺利运作的必要前提。

从管理的角度来看,必须挖掘知识共享的决定因素以实现良好的团队管理。当团队成员了解其他成员的知识领域,技术知识才能更有效的共享和交互。因此,Wegner提出交互记忆系统的概念,他认为该虚拟系统将成员的知识集合起来,使团队成员具有协同的意识,并了解相互间的技术特点,是团队成员寻找、存储和整合信息的有效渠道。团队管理TMS的能力将决定有效而畅通的信息共享。另外,由于团队成员构成来自各利益相关方,信息的共享也给各方带来一定的信息风险。信任也是决定团队信息共享的一个关键因素[24]。Huang在研究中指出信任是通过TMS对信息共享产生作用的[25]。团队成员的信任程度越高,对于团队信息的共享起到很好的促进作用。同时团队信任对于TMS系统的构成也有积极的影响,成员间的信任可鼓励团队成员搜寻、获得和交流不同角度的信息。因此,提出如下假设:

假设4:团队内部的信息共享与成员的成长对内部流程起积极作用。

假设5:团队内部的信息共享与成员的成长对利益相关方的满意度起积极作用。

假设6:团队内部的信息共享与成员的成长对项目财务结果起积极作用。

综上所述,本文建立了结构方程假设模型,如图2所示。

图2 基于平衡计分卡的工程项目团队绩效SEM假设模型

2 研究方法

2.1 研究样本与调查程序

为验证基于平衡记分卡的团队绩效概念模型和假设,本文首先对不同项目组织中的各类人员进行关于绩效关键指标的访谈,了解业主、团队成员满意度相关影响因素的内涵;其次,通过专家讨论并在理论研究以及借鉴前人研究成果的基础上确定设计本项研究的量表;最终通过发放调查问卷,分析数据,应用结构方程模型验证本文的假设。

2.1.1量表设计

本文量表在已有研究结论的基础上,根据研究专家和实际管理者提出的意见最终完善而成,本文的所有变量测量均采用Likert5级量表(1=“完全不同意”,5=“完全同意”)。量表的具体设计如下:

财务维度主要考察团队工作的财务效率,从工程团队项目管理能力和经营能力两个方面进行指标的选取,考察挣值、预算效率和风险控制三个维度。

利益相关方维度分别从业主满意度、成员满意度以及环境协调能力三个方面进行测度。根据Yang提出的相关指标,结合平衡记分卡的特点,业主满意度的测度分为建设阶段和交付阶段两个阶段。在建设阶段从团队管理、进度控制、资源管理三个方面评价,而在交付阶段从工程质量、成本控制和文件管理三个方面评价[26];成员满意度则从工作满意度、激励和团队归属等方面进行评价;环境协调能力主要是衡量企业对环境的影响能力和适应能力,采用的子指标为:与政府和其它企业的关系、与企业内部各部门的沟通、企业文化的环境适应性。

内部流程维度考察团队凝聚力、团队柔性、以及团队集成度和管理结构四个方面。团队凝聚力参考Widmeyer的研究量表,通过绩效目标达成、责任共担和成员互助意愿三个题项来测量[27]。团队柔性则根据McComb提出的五维评价体系进行衡量[22]。团队集成度在Baiden提出的工程项目团队集成度量表的基础上,提出团队集成度的四个关键因素:单一团队目标、无缝工作组织、成员关系、均等的机会[19]。管理结构则从管理幅度、组织设计和任务设计三个方面评价。

信息共享与成长则分别测度信息共享和成长两个方面。信息共享从Huang提出的从信任和交互记忆系统两个层次对信息共享的效率进行评价,并采用5个题项分别对这两个维度进行评价[25]。成长从团队成员的教育、培训及工作机会三个方面进行评价。

2.1.2样本选择和数据收集

本文中的数据来源于工程项目团队管理人员、团队成员及高校科研人员。为了保证量表的信度和效度,在正式调研之前,首先在专家和部分项目组成员中发放调查问卷完成了预调研,通过主成分分析完成量表的优化。进行调查数据的收集时,财务层面的测度指标主要通过被调查公司的财务报表和项目报告进行提取,其他三个维度则在前一部分分析的基础上,通过将每一维度下的不同指标的测度项转化成相应的描述而形成调查问卷(如:信息共享与成长包含信息共享和成长两个维度的测度项。其中,成长维度包括三个子测度项:成员教育、培训及工作机会,将其转化成相应的描述,即:团队内部对成员教育充分;团队内部有良好的培训体系;团队内部提供充足的工作机会;之后由被调查人对每一个测度项相应的描述进行1-5的打分,从而得到调查数据。调查问卷针对天津、河北、山东、深圳的工程项目管理人员、团队成员及高校相关专业科研人员进行发放,共发放问卷326份,收回有效问卷261份,问卷有效回收率达80%。

2.2 问卷有效性测试

2.2.1信度分析

在对模型进行评价和检验之前,首先对量表进行信度和效度检验。信度是指不同测项测量同一变量的程度,内部一致性信度是最常用的信度测量方法,目前学术界普遍采用Cronbach’sα系数来检验数据的可靠性[28]。为保证研究所用数据的准确性和可靠性,本文使用SPSS18.0对量表的效度和信度进行检验。本文所使用的样本中,KMO=0.901>0.5,Bartlett球形检验的χ2值为2125.656(自由度为78)达到显著,总量表达到有效。

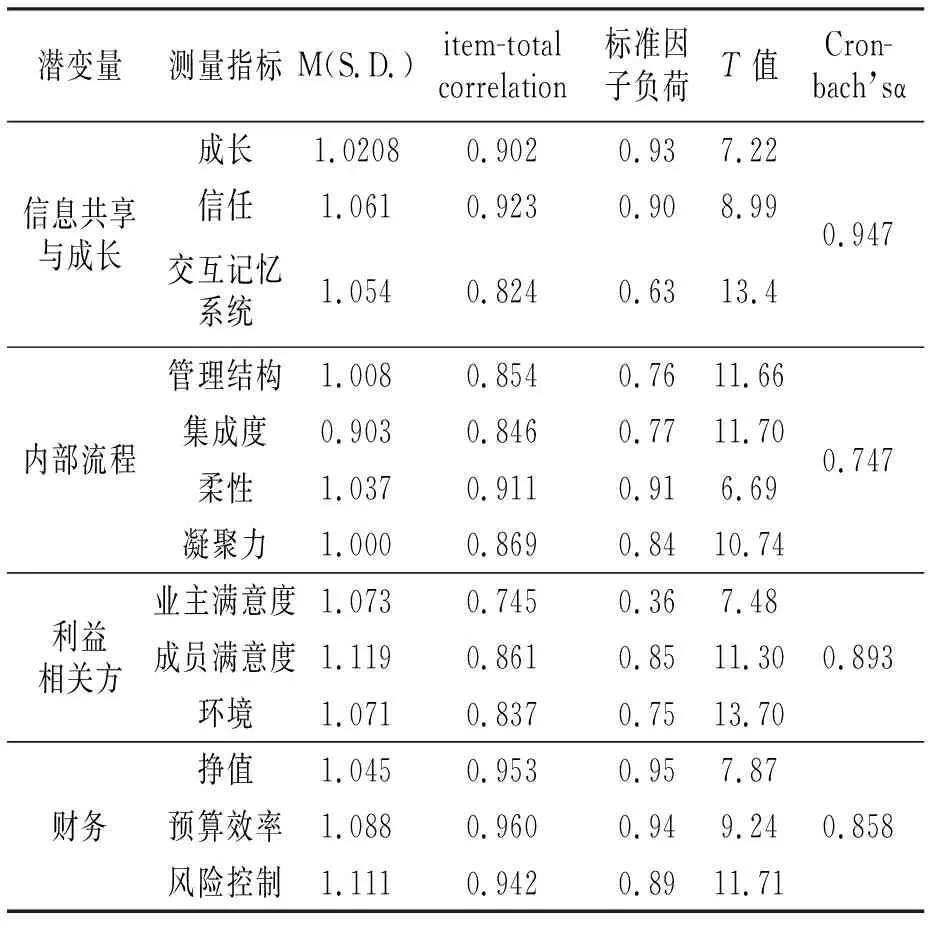

量表数据的Cronbach’sα为0.908,表明该量表具有较高的信度。此外,Hotelling’sT2(p<0.001)检验结果表明,信度分析符合真分数测量理论假设,信度分析效果较好。而各分量表信度分析结果表明:知识共享与成长、内部流程、利益相关方及团队财务维度4个潜变量的α系数值分别为:0.858,0.893,0.747,0.947,均满足大于0.60的要求,并且各个题项与总分的相关系数(item-total correlation)比较高。因此,该量表具有较高的一致性和可靠性。

2.2.2验证性因子分析

信度分析结果表明,内部流程维度、知识共享与成长和利益相关方及团队财务维度之间存在着显著的相关性,由此,将前述结构模型输入AMOS,利用采集的数据对其进行验证,得到结构方程模型的拟合指数(表2)、模型检验结构(表3)和全模型路径(图2)。

表2 结构模型拟合指数表

效度分析主要通过内容效度和结构效度进行测度。由于量表是借鉴国外已有研究基础上形成,因此具有较好的内容效度。结构效度是指量表测量结果同期望评估内容的同构程度。运用验证性因子分析(confirmatory factor analysis),利用AMOS 8软件来验证量表的构建效度。下表给出了验证性因子分析结果,结果表明测量指标的标准化因子符合大部分大于0.7,并在统计意义上高度显著(T值>1.96)。测量模型的拟合指数表明:近似误差均方根(RMSEA)和标准均方根残差(SRMR)小于0.08,规范拟合指标(NFI)、非规范拟合优度指标(NNFI)、比较拟合优度指标(CFI)均在0.90以上,由此,测量模型和数据具有较好的拟合度,本研究构造变量的效度较好,适合做结构模型分析。

拟合度的衡量分为整体模型拟合度检验、测量模型拟合度检验与结构模型拟合度检验。整体模型拟合度指标是用来检验整体模型与观察数据的拟合程度,其衡量指标主要包括绝对拟合指数、相对拟合指数和简约拟合指数。表2给出的整体模型拟合优度指数显示:χ2/df=3.18满足了2<χ2/df<5的要求,RMSEA为0.09,满足小于0.8的要求。

表3给出了测量模型的路径系数。由表3所知,各负荷系数T值均大于参考值1.96,由此在p=0.05的水平上具有统计显著性,即模型的所有观测变量与其对应的潜变量间的系数都达到了显著水平,表明该模型各变量的度量指标能够充分反映其对应的潜变量的情况。由此可知,各类拟合指标均达到了参考值的要求,表明提出的模型与实际数据拟合良好,可用于验证研究假设。

表3 变量的基本统计、信度分析及验证性因子分析结果

3 数据分析及研究结果

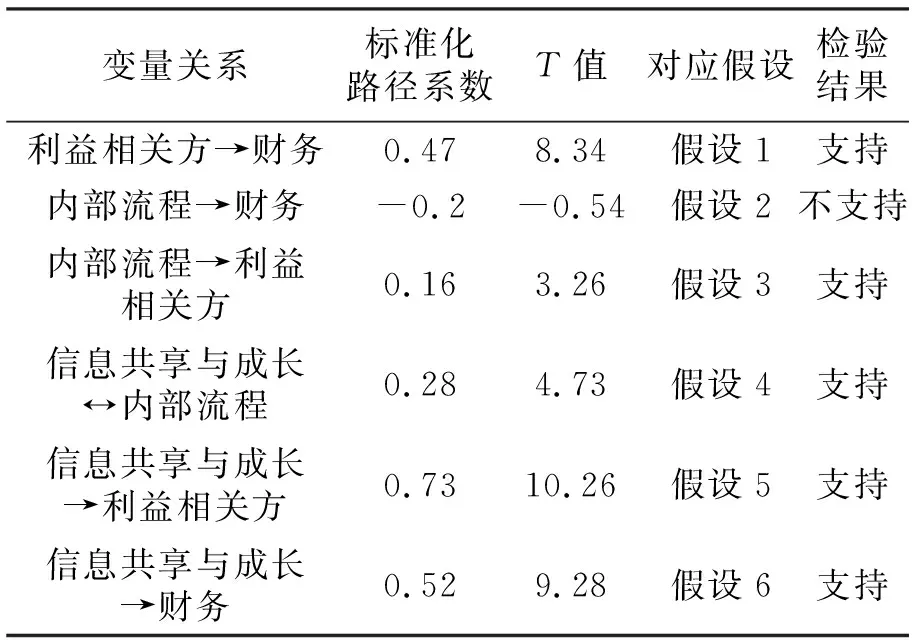

如表3所示,模型输出的各指标均达到了理想的数值,表明该结构模型整体在统计上是显著的。理论模型及标准化路径系数如图2所示,结果显示本文提出的六个假设中,五个假设得到验证,一个假设未被验证。如表4所示,与本文的假设1、3、4、5、6相一致,团队内部的信息共享与成员的成长对平衡记分卡的其他三个维度起正向影响作用,团队内部流程结构对项目各利益相关方的满意度提高有积极作用。此外,团队绩效的主观表现利益相关方满意度也正向反映了财务这个客观维度的绩效。而本文提出的假设2则未能得到验证。与假设2不同,统计结果表明,团队内部流程结构对项目的财务结果存在较弱的负向关性。本文认为,这种负相关关系由两方面所致,一方面项目团队进行团队内部流程结构的构建,从传统的工程项目管理模式进行变革,需要一定维持投入和间接成本,且项目投资方对该类成本的投入较为敏感,希望保持现状,导致其对财务影响产生副作用;另一方面本文财务绩效的考量侧重反映项目贡献,搜集的数据未能全面体现团队工作对企业财务的影响,是内部流程结构影响的部分作用。

表4 理论模型的路径系数和假设检验

此外,团队内部流程结构和项目的财务结果之间,存在直接效应-0.02(即两者之间直接相连的路径系数),也存在通过利益相关方的间接效应0.075(0.16与0.47的乘积),团队内部流程结构对项目的财务结果的总体效应为-0.02+0.075=0.055。因此,对财务维度而言,内部流程结构变化产生直接的阻碍作用,又会通过利益相关方对其产生间接的促进作用,两者综合之后才会产生促进作用。

图3 工程项目团队绩效理论模型及路径系数

4 结 语

本文为了进行工程项目团队绩效的驱动力分析,提出基于IPO模型的改进BSC项目团队绩效理论模型,参照前人的研究成果设计相关量表,测量了财务、利益相关方、内部流程以及信息共享和成长四个维度。应用协方差内部环境模型进行实证分析,验证了假设1~6,并寻找工程项目团队的关键绩效指标。研究结论如下:

(1)在基于平衡记分卡绩效模型下,信息共享与成长和内部流程、利益相关方和财务维度的基础影响维度这两个层次之间相关性较强。本文的研究样本表明,其中除内部流程有弱负向性财务维度外,其他维度均产生正向影响。在下一步的研究中,应构建更全面的财务评价指标体系,以提高模型有效性,进一步验证内部流程对财务维度的间接促进作用。

(2)在信息共享和成长维度下的评价指标中,项目团队成员比较关注团队与自身的成长,而信息共享的表现因素中,信任比交互记忆系统有更强的作用效果。因此,在构建工程项目团队时,应该更关心对团队成员的重视,提升有关软硬件条件。同时,培养团队信任,构建流畅的信息共享和交流渠道。

(3)在内部流程维度的评价因素中,四个基本层次在该维度都起着较为重要的作用。其中柔性占据较为明显的地位。本文认为工程项目团队中,在保证团队管理结构、集成度和凝聚力建设的基础上,仍然需要将团队的柔性放在重要位置,拓宽团队对变化作出反应的广度,并加快对变化作出反应的效率。

(4)在利益相关方维度的评价因素中,业主满意度仍然是绩效终端表现的最重要因素,体现了团队服务目标导向性。同时,团队的引入使工程项目中成员满意度在对项目结果判断中的作用上升,但分包商、政府等环境因素仍不是工程项目关键因素。

(5)在财务维度的评价因素中,挣值、预算效率和风险控制三个方面都是财务评价的重要衡量指标,其中较高的挣值路径系数反映了项目团队对工程项目绩效的贡献,体现了团队在项目设计实施过程中发挥的协调、组织优化和信息共享等方面的积极作用;预算效率和风险控制则是工程项目团队在早期参与项目可研、设计和规划中对项目多方面控制的成果,体现了工程项目团队在实际工程项目管理中的可行和高效。

本文选择问卷调查的方式对财务、利益相关方等维度进行测量,要求被试者描述其团队工作中对相关因素的判断,因而可能受到量表和相关绩效因素设计的影响。本文认为进一步细化财务和利益相关方包含因素,并探讨团队财务绩效贡献与企业财务绩效的关系,将会得到更具有理论与实践意义的研究结论。另外,个人特征在工程项目团队绩效中的影响也需要研究者进一步探索,比如个人资质,人格特质等特征。这将更有利于探索团队构建和团队管理的相关问题,得到普适性更强的研究结论,从而更好地指导工程项目团队建设实践。

[1] Raiden A B, Dainty A R J, Neale R H. Current barriers and possible solutions to effective project team formation and deployment within a large construction organisation[J]. International Journal of project management, 2004, 22(4): 309-316.

[2] Wu S,Greenwood D, Steel G. Exploring the attributes of collaborative working in construction industry[J]. Northumbria Built and Virtual Environment Working Paper Series, 2008, 1(2): 135-147.

[3] Chan A P C, Chan A P L. Key performance indicators for measuring construction success[J]. Benchmarking:An International Journal, 2004, 11(2): 203-221.

[4] John F Y, Albert P C, Daniel W M. A computerized model for measuring and benchmarking the partnering performance of construction projects[J]. Automation in Construction, 2009, 18(8): 1099-1113.

[5] Hackman J R. A Normative Model of Work Team Effectiveness[M]. New Haven: Yale University Press, 1983.

[6] Salas E, Dickinson T L, Converse S A, et al. Toward an Understanding of Team Performance and Training[M]. Nowood, NJ: Ablex Publising, 1992.

[7] Mendibil K, MacBryde J. Designing effective team-based performance measurement systems: an integrated approach[J]. Production Planning and Control, 2005, 16(2): 208-225.

[8] Kaplan R S, Norton D P. The Strategy-focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environment[M]. Cambridge, M A: Harvard Business School Press, 2001.

[9] Kagioglou M, Cooper R, Aouad G. Performance management in construction: a conceptual framework[J]. Construction Management and Economics, 2001, 19(1): 85-95.

[10] 毛义华,卜 翀. 应用改进型平衡计分卡评价建筑企业绩效[J]. 统计与决策,2009,(23): 176-177.

[11] 吴彰叶,钱 焱. 基于BSC的工程项目团队绩效评价指标体系研究[J].市场周刊(理论研究),2007,(1): 135-137.

[12] 路变玲,黄国青. 基于结构方程模型的研发团队绩效评价[J]. 科技管理研究,2008,(7): 315-318.

[13] Chen W T, Huang Y H, Lin C L, et al. A Framework of Critical Factors for Construction Partnerships in Taiwan[C]//Communications, 2008. ICC′08. IEEE International Conference on. Beijing: 2008: 5553-5557.

[14] 孙 卫,尚 磊,程根莲,等. 研发团队领导、团队反思与研发团队绩效关系研究[J].管理工程学报,2011,25(03):15-18.

[15] Thompson J D. Organizations in Action: Social Science Bbases of Administrative Theory[M]. New York: McGraw-Hill, 1967.

[16] Rico R, Cohen S G. Effects of task interdependence and type of communication on performance in virtual teams [J]. Journal of Managerial Psychology, 2005, 20(3): 261-274.

[17] Rousseau V, Aubé C, Savoie A. Teamwork behaviors a review and an integration of frameworks[J]. Small Group Research, 2006, 37(5): 540-570.

[18] Baiden B K, Price A D F. The effect of integration on project delivery team effectiveness[J]. International Journal of Project Management, 2011, 29(2): 129-136.

[19] Baiden B K, Price A, Dainty A. The extent of team integration within construction projects[J]. International Journal of Project Management, 2006, 24(1): 13-23.

[20] Man D C, Lam S S K. The effects of job complexity and autonomy on cohesiveness in collectivistic and individualistic work groups: a cross-cultural analysis[J]. Journal of Organizational Behavior, 2003, 24(8): 979-1001.

[21] 曾圣钧. 团队凝聚力对团队绩效影响机制的实证研究[J].生产力研究,2010,(9): 197-199.

[22] McComb S A, Green S G, Compton W D. Team flexibility's relationship to staffing and performance in complex projects: an empirical analysis[J]. Journal of Engineering and Technology Management, 2007, 24(4): 293-313.

[23] Gefen D, Ridings C M. Implementation team responsiveness and user evaluation of customer relationship management: a quasi-experimental design study of social exchange theory[J]. Journal of Management Information Systems, 2002, 19(1): 47-70.

[24] Shek-Pui Wong P, Cheung S O. Trust in construction partnering: views from parties of the partnering dance[J]. International Journal of Project Management,2004, 22(6): 437-446.

[25] Huang C C. Knowledge sharing and group cohesiveness on performance: an empirical study of technology R&D teams in Taiwan[J]. Technovation, 2009, 29(11): 786-797.

[26] Yang J B, Peng S C. Development of a customer satisfaction evaluation model for construction project management[J]. Building and Environment, 2008, 43(4): 458-468.

[27] Widmeyer W N, Brawley L R, Carron A V. The development of an instrument to assess cohesion in sport teams: the group environment questionnaire[J]. Journal of Sport Psychology, 1985,7(3): 244-266.

[28] Carmines E G, Zeller R A. Reliability and Validity Assessment[M]. Newbury Park, California: Sage Publications, 1979.