我国大盘蓝筹股市场是反应不足还是反应过度?

——来自于上海证券交易所的经验数据

2014-06-21邹昆仑

黄 磊 邹昆仑 陈 普

(1.山东财经大学金融学院,山东 济南 250014;2.山东财经大学金融产业优化与区域发展管理协同创新中心,山东 济南 250014;3.中国人民银行南宁中心支行,广西 南宁 530021)

一、问题的提出

有效市场假说理论是现代资本市场理论的重要基石,许多经典的现代资本市场理论及模型,如均值方差理论、CAPM、APT、Black-Scholes定价模型等都是在其基础上发展起来的或与之有密切的联系。有效市场假说理论所揭示的市场资产价格与信息之间的关系,对投资决策具有重要的指导意义。

在海外有关股票市场有效性的研究中,对股票市场反应不足还是反应过度的研究是探究市场有效性的一条重要途径。美国学者De Bondt、Thaler(1985)利用美国股票市场数据实证研究表明:股票市场上的投资者并非像贝叶斯所定义的严格的“理性决策者”;投资者往往对当前的信息赋予比较大的权重,而对之前的信息就会慢慢的淡忘,因此股票市场容易存在过度反应现象。该文献开创了股票市场过度反应研究的先河,随后的研究多在此研究思路上纵深展开。众多海外实证研究表明,全球股票市场普遍存在反应不足或过度反应的现象,即股票价格没有完全反映企业盈利预期,这种现象的后果是上市公司IPO时“劣股驱逐良股”,股票市场部分丧失融资功能及资源配置功能。

与海外发达资本市场相比,中国股票市场经过20年的跨越式发展,实现了市场规模的扩张及市场化水平的提升。但股票市场并没脱离新兴市场的轨道,“暴涨和暴跌”成为市场行情的常态。在此背景下,研究中国股票市场是否存在着过度反应或反应不足,以检验中国资本市场的有效程度,成为学术界及理论界争论的焦点,同时也对投资者的决策具有同样具有重要的现实意义。

二、国内外研究文献综述

(一)国外研究综述

二十世纪八十年代以来,有关股票市场过度反应的研究成为海外资本市场有效性研究的重要组成部分。De Bondt、Richard Thaler(1985)检验了1926年1月至1982年的12月纽约股票交易所所有的上市股票,并根据过去三年的累计非正常收益率进行排序构建赢家组合和输家组合①,然后考察这两个组合在随后三年中的表现,实证结果发现,组合形成之后的三年里输家组合的收益率超过赢家组合的25%,即股票市场存在着过度反应。De Bondt、Richard Thaler的这篇论文发表之后,引发了海外理论界研究股票市场过度反应和反应不足②的热潮。后续研究多采用De Bondt、Richard Thaler的方法,对不同国家和不同时段的证券市场数据进行检验。如Jegadeesh、S.Titman(1993)以美国证券价格研究中心1929-1982年的月回报率数据为样本对美国股市进行研究,结果表明存在“一月效应”,并且拒绝服从随机游走的假设。Chordia、Shivakumar(2000)按照经济周期来划分样本,结果发现在经济扩张时期惯性策略收益为正,而在经济衰退时期惯性策略收益为负,且在统计上显著。Ahn、Conrad、Dittmar(2003)引入随机折现因子来评估惯性策略的收益。他们认为以CAPM模型作为解释的基准可能是不准确的。

为了进一步提高股票市场过度反应研究的准确性,部分学者对投资组合回报率的差异原因进行了分析。对于这种回报率的差异,至少存在三种质疑声音。(1)Fama、French(1986)、Zarowin(1990)认为这种“赢家组合”和“输家组合”回报率的差异主要是由于企业的规模差异造成的,这种现象仅在小规模公司和不知名企业中出现。Hong、Lim和Stein(2000)认为分析师覆盖度越低的股票惯性越强,而大盘蓝筹股市场则不存在惯性现象。(2)Conrad、 Kaul(1993)认为过度反应的原因是买卖偏差(bid-ask biases)和交易不活跃造成的。(3)Chan(1988)认为之所以回报率存在较大差距,是因为没有考虑赢家组合和输家组合所面临的风险是不同;即输家组合面临的时间风险较大,因此要求较高的回报率。

为了解决投资回报率差异的问题,Gishan Dissanaike(1997)将研究对象仅局限于英国FT500指数的成分股,样本区间为1975年1月1日-1991年1月1日,在剔除规模因素、时间风险差异以及“数据筛选”后进行实证研究,研究表明英国证券市场上的大盘蓝筹股票也存在过度反应,该论文证明了即使是在英国这样的成熟市场仍然存在过度反应现象。

总体而言,国外的研究结果表明,在排除“风险补偿”、“市场摩擦”、“数据挖掘”等因素之后,西方成熟证券市场仍然存在过度反应或反应不足,即市场资产定价还没有反映现有公开信息。

(二) 国内文献综述

与海外股票市场过度反应的研究现状相比,国内该领域的研究相对滞后。张人骥、朱平方等(1998)借鉴并修正了De Bondt和Richard Thaler(1985))的研究方法,对上海证券交易所的48家上市公司在1993年6月至1996年4月间的数据进行了实证检验,得出的结论是“强者不强,弱者恒弱”。赵宇龙(1998)对上海证券交易所的123家上市公司1993至1996年的会计数据进行分析,认为上海股票市场对预期的好消息存在过度反应的现象,而对预期的坏消息存在反应不足的现象。沈艺峰、吴世农(1999)认为张人骥等(1998)对De Bondt and Thaler的修订方法存在着缺陷,他们按照De Bondt和Thaler的方法,以1995年1月2日至1996年1月27日为形成期构建了赢家组合和输家组合,检验了1996年1月29日至1996年12月27日的周收益率,得出的实证结果是无论“赢家组合”还是“输家组合”在46周的检验期内都无法获得高于市场的超常收益率,因此倾向于接受市场有效性的假设。

陈展辉(2004)采用Jegadeesh N、Titman S(2001)③的方法,基于1992-2001年的沪深A股市场的全部样本数据,研究了中国股市惯性和反转投资策略,结果表明在中国A股市场基本不存在惯性现象,而存在显著的反转现象。蔡珞珈、朱昊(2006)采用了De Bondt、Thaler的方法,以1994至2003年上海及深圳证券交易所上市的所有A股股票为研究样本,得出的结论是我国股市存在过度反应,这与国外的研究结果相类似,即在长期内存在过度反应,而在短期内过度反应不存在。刘博、皮天雷(2007)评价了之前国内研究的不足,在抽样方法和样本区间方面作了大的改正,但仍以De Bondt和Thaler的方法为基础,同时借鉴了Jegadeesh N和Titman S(2001)的方法,以1994年1月至2005年12月的所有上海和深圳股票为研究样本,并使用了重叠抽样的方法,研究结果表明中国A股市场基本不存在惯性现象,而存在显著的反转现象。谭小芬、林雨菲(2012)通过考察惯性策略和反转策略来检验我国股票市场是否存在反应不足和反应过度,并分析在不同市场态势下的效应差异。结论显示A股市场短期(4个月以下)存在反转效应,中期(半年到1年)存在惯性效应。李少育(2013)引入稳健性偏好,实证研究发现我国股市在中短期内惯性效应夹杂着反转效应。

综上所述,国内的研究在2000年之前,主要借用De Bondt和Thaler的方法来研究中国股市,但是这些研究普遍存在的一个问题就是研究样本的时间太短,仅有短短的几年时间,不太适用De Bondt、Thaler的方法,得出的结论因而也有待进一步的验证。2000年之后的研究在方法上出现了多样性,Jegadeesh N、Titman S(2001)的方法在国内得到了推广,同时解决了样本时间过短的制约,但在样本的选取上都以所有的有完善交易数据的沪深A股为研究对象,在形式上看似严谨,取样全面,但实质上并没有回答前文所描述的国外三种质疑的声音。

基于此,本文的样本选取与国内同类研究存在较大差异,尝试用中国的样本数据来回答三种质疑的声音,这也是本文最大的创新之处。文章的结构分为五个部分:第一部分为问题的提出,第二部分为国内外的文献综述;第三部分为研究框架设定及实证分析,主要沿袭De Bondt和Thaler(1985)的研究思路,同时糅合了Gishan Dissanaike(1997)的研究方法对上证180指数成分股进行实证研究;第四部分是考虑时间风险因素的模型调整,尝试在排除规模因素,买卖偏差和时间风险等因素的影响后,对我国大盘蓝筹股市场的有效性进一步进行检验;第五部分为结论的提炼。

三、研究框架设定及实证检验

(一)样本的选取

在国内的相关研究中,往往以所有的沪深上市公司为研究对象,为了解决文章第二部分提出的疑问,在本文的研究中,我们把研究对象主要局限于大的知名的上市公司,因此,在每个组合形成期间我们把上证180指数的成分股作为研究对象④。由于上证180样本股选择的标准是行业内有代表性、有足够规模、有较好的流动性。另外我国证券市场处于初始阶段,每年都不断的有新股上市,每年上市的股票数量相对于市场存量而言非常巨大,这一点与发达国家证券市场有很大的不同。而上证180指数成分股每半年更新一次,流通市值和成交金额能占上海证券交易所的60%以上,上证180指数成分股的市盈率也较市场平均水平低,风险小,因而颇具代表性。因此样本的选取就克服了前面所提到的以前研究结果的三个缺陷,同时反映了我国作为新兴市场的特征,从而使得研究具有现实的意义。所有数据来源于RESSET金融研究数据库,根据研究的需要并加以整理。

(二) 样本数据的说明

一般情况下上证180指数每半年调整一次样本股,每次调整出去一些不符合要求的股票同时会补进另外一些股票,但调整幅度不超过10%,调整名单在指数样本实际更换之前的1至2周内公布。这些调整名单都来自上海证券交易所网站,并根据研究需要加以整理归类。样本股票的收益数据来自巨灵财经资讯系统。市场收益率以上证综指收益率代替。无风险收益率以一年国债收益率代替。

(三) 研究方法的设定

我们也是参考De Bondt与Thaler(1985)的方法,把一段时期的超额收益加总,并作显著性检验。

根据市场有效性假定,如果市场是有效的,我们就没有办法设计出一个投资组合在长期内能战胜市场。因此,在两个组合中:其中一个由过去表现好的股票组成(赢家组合)另外一个是由过去表现不好的股票组成(输家组合),如果市场是有效的:

另一方面,如果投资者反应过度,过去表现不好的股票组合一定能超过表现好的组合,即:

我们的考察期间为2002年1月1日起至2011年6月30日。在检验其间,这些组合中的股票都来自上证180指数,并且至少有48个月的实际月收益率的记录(在这48个月之间没有缺失值,有缺失值的将被剔除)。

计算每支股票j的月超额收益率,ujt=Rjt-Rmt,其中,Rjt为股票j在第t月的收益率,Rmt为流通市值加权平均市场月收益率。每支股票的超额收益率必须至少具有连续48个月的数据,即覆盖一年的组合形成期,一年至3年为证券组合检验期。形成期从2002年7月1日起,到2003年6月1日为第一个形成期。

然后计算赢家组合和输家组合在检验期内的表现,我们采用buy-and-hold(BH)来计算回报率:

(3)

其中,N代表组合中股票的数量,T代表检验期的月份数量,rit为股票i在第t月的收益率,rmt为上证综指在第t月的收益率。这种方法假定在组合中所有股票刚开始都是一样的权重。

为了判定在组合形成之后的任意月份t,“赢家组合”和“输家组合”的平均累计超额收益率在统计上是否显著不为0,我们可以依据下面两式:

(4)

(5)

通过(4)和(5)的计算,我们容易得出检验期内每个月的t统计量数值,从而判断过度反应是否存在。

由于上证180指数每半年调整一次(2005年只调整了一次,下半年没有调整),所以在每次调整之后,把上述过程就重复一次,在更大范围内检验是否存在过度反应,一共检验了7次。

(四) 实证检验的结果

我们依照上述步骤,对我国上海证券交易所上市股票检验了七次,检验结果如表1。

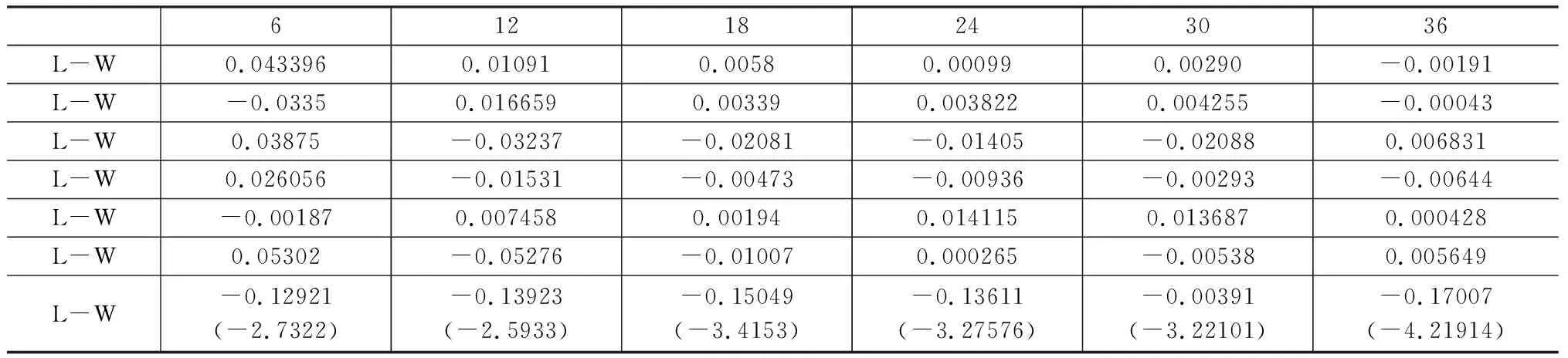

表1 采用“购买并持有”策略,赢家组合和输家组合的平均累计超额收益率

注:W代表赢家组合,L代表输家组合,W-L代表赢家组合与输家组合的平均累计超额收益率的差值,样本股票的收益数据来自巨灵财经资讯系统。第一行数据代表组合形成后的持有期(单位为月),括号中的数值为显著性检验的t值。所有的数值均能通过显著性检验,为了简洁,我们只在最后一次检验中保留了t值。

从检验结果可以看出,在组合形成后6个月期的检验中,有四次输家组合跑赢了赢家组合,而有三次赢家组合仍然维持强势势头,继续跑赢输家组合。

在组合形成后的一年期检验中,有三次输家组合的收益率高于赢家组合,而有四次输家组合的收益率高于赢家组合。在组合形成后的18个月检验期中,输家组合战胜赢家组合的次数为三次,另外四次被赢家组合战胜。在组合形成后的两年内,反转策略为负值有三次,反转策略为正值的有四次。在组合形成后的30个月和三年内,反转策略为正值的有三次,为负值的有四次。且都能通过显著性检验。

依据式(2)我们知道,如果投资者反应过度,输家组合的平均超额累计收益率要超过赢家组合的平均累计超额收益率,即ACARw-ACARL<0,但事实上不完全是这样。从总的检验结果来看,难以得出在短期内存在惯性现象,也难以得出在长期内会存在反转现象,因为在不同组合形成的持有期检验中,结果有时相反,所以不能得出一致的结论:即是存在惯性现象还是反应不足。因此,我们可以认为大盘蓝筹股的市场是有效的。

四、考虑时间风险因素的模型修正

在De bondt和Thaler的文章中,是用组合形成前60个月的数据来估计赢家组合和输家组合的风险。Chan(1988)和Ball&Kothari(1989)认为赢家组合和输家组合的风险并不是一直保持不变的。Chan认为这两个极端组合的资产市场价值经历了很大的变化,由于股票价格下跌(上升),输家组合(赢家组合)的金融杠杆增加(减少)。因此,他认为用组合形成期的数据来估计β是不妥的,倾向于使用检验期的数据来估计β。当时间风险因素得到控制之后,反转策略⑤的非正常收益是适度的。下面我们使用Chan(1988)建议的方法,来检验时间演变风险因素是否可以解释赢家组合和输家组合的非正常收益。

我们采用一种资本资产定价模型来测度输家组合的风险是否比赢家组合的风险要大,在每个检验阶段,我们使用时间序列回归方程(6)来检验套利组合(L-W),每个组合使用36个月的观测数据。

rLt-rWt=αL-W+βL-W(rmt-rft)+εt

(6)

其中,rmt是市场组合在t月的收益率;rpt是所构建的相关组合的收益率;rft是在t月的无风险利率,我们用国库券收益率代替。

如果市场是有效的且资本资产定价模型有效,方程(6)αL-W系数度量惯性策略或反转策略的回报率,βL-W可以确定输家组合是否比赢家组合具有更大的风险。

把组合形成后的6-36个月的系数都估计出来,用最小二乘法就行,运算结果如表2:

通过查t分布百分位数表可知,αL-W和βL-W均通不过10%的显著性检验,显然,在控制时间风险因素之后,文章第四部分的实证检验结果仍然成立。结论中值得一提的是:αL-W和βL-W的值普遍偏小,且通不过显著性检验。由于在组合形成后的6个月和12个月,αL-W的值很小且通不过显著性检验,说明无法得出在短期内存在反应不足(惯性现象);在组合形成后的18个月到3年内,αL-W的值很小且通不过显著性检验,这说明在检验期内大盘蓝筹股不存在过度反应(反转现象)。显然,通过回归分析得出的结论与文中第四部分的计算结果是一致的,即在排除规模因素,买卖偏差和时间风险等因素的影响后,我国大盘蓝筹股市场是有效的,既不存在反应不足,也不存在过度反应。

表2 调整时间风险因素的实证结果

五、研究结论

从本文的研究结果看,在组合形成后的六个月到三年内都表现出市场有效的现象,没有出现大盘蓝筹股市场过度反应和反应不足的现象。论文在排除规模因素,买卖偏差和时间风险等因素的影响后,进一步对实证结果进行检验,研究结论仍然揭示大盘蓝筹股市场的定价相对有效。本文的研究结论与沈艺峰、吴世农(1999)、蔡珞珈、朱昊(2006)、刘博,皮天雷(2007)等股票市场存在过度反应的研究结论截然相反。

探寻本文研究结论与前人研究结果的不同的原因,主要来自以下几个因素:一是大盘蓝筹股信息披露较为规范。上证180指数以国内大盘蓝筹股代表为样本,其成分股涵盖了国内各行各业的龙头公司,相对于中小型企业来说,这些大公司的治理结构较为完善、信息披露较为充分,从而使信息不对称的现象较少出现;二是大盘蓝筹股的股性相对平稳。由于大盘蓝筹股的总股本巨大,在没有天量资金进场和退场的情况下,股价的波动率相对较为平稳,不会象小盘股那样易受资金影响出现行情大起大落的现象。三是机构投资者的定价能力较强。近年来我国资本市场中机构投资者力量迅速增强,这些机构投资者出于流动性和投资组合的需求,往往需大量持有大盘蓝筹股⑥,由于这些机构投资者拥有庞大证券分析师队伍,他们能够充分挖掘大盘蓝筹股的信息,因而能够准确定价。

本文的投资结论将对投资者的投资组合会起到积极地提示,由于目前中国股票市场大盘蓝筹股的定价是有效的,而国内的众多实证研究表明整个股票市场却出现反应过度或反应不足,即市场整体无效,因此,投资者为跑赢大盘,投资于被动管理型指数基金是不错的投资决策。从1993年到2008年,巴菲特先后八次推荐了指数基金,1996年巴菲特在致股东的信中指出:“大部分投资者,包括机构投资者和个人投资者,早晚会发现,最好的投资股票的方法是购买管理费很低的指数基金。”因而,本文的实证分析也为巴菲特的投资建议添加了很好的注脚。

【注】

①研究过度反应的主要策略师通过买入过去表现不好的股票(输家组合)和卖出过去表现好的股票(赢家组合),构建投资组合来判断价格是否会反转。

②在有些文献中,反应不足称之为惯性现象,过度反应称之为反转现象。

③Jegadeesh-Titman的研究方法与DeBondt&Thaler的方法类似,主要区别有:(1)Jegadeesh-Titman的研究方法的组合形成期和检验期的长度相对较短;(2)Jegadeesh-Titman采用了重叠抽样的方法。重叠抽样是指样本的前后形成期以及前后持有期等都有重叠的情况。

④本文不选沪深300指数的原因是,考虑到沪深300指数在2005年4月8日才发布,离现在时间较短。而上证180指数从2002年7月1日发布的,时间稍长,使分析更可信。

⑤反转策略是指购买过去2-5年中表现糟糕的股票,并卖出同期表现出色的股票。

⑥从大盘蓝筹股的前十大流通股东的背景就可以看出,这些蓝筹股往往也是基金重仓股。

参考文献:

[1]Chan,K.C.(1988),’On the Contrarian Investment Strategy’,Journal of Business, Vol.61, No.2 (April),pp.147-164.

[2]Conrad and Kaul(1993)”The returns to Long Term Winners and Losers:Bid-ask Biases or Biases in Computed Returns”,Journal of Finance,Vol.48(March),pp.39-63.

[3]Fama E. and K.R.French(1988),’Permanent and Temporary components of Stock Prices’,Journal of Political economiy,Vol.96,No 21(April),pp.3-25.

[4]Gishan Dissanaike(1997):Do Stock Market Investors Overriact?,Journal of Business Finance& Accounting,24(1),January,pp:27-49

[5]Jegadeesh,N.,S.Titman.,1993.,”Returns to buying winners and selling losers:implication for stock market efficiency”,Journal of Finance 48:6-91.

[6]Jegadeesh,N.,S.Titman.,2001.,”Profitability of momentum strategies:An evaluation of alternative explanations”,Journal of Finance 56:699-720.

[7]Narasimhan Jegadeesh,Sheridan Titman(1995):Overreaction,Delayed Reaction,and Contrarian Profits”,The Review of Financial Studies,Vol,(8),No.4,pp973-993

[8]Paul Zarowin(1989),‘Size,Seasonality,and stock market Overreaction’,Journal of financial and Quantitative Analysis,Vol.25,No.1(March),pp.113-25.

[9]Tarun Chordia;Lakshmanan Shivakumar,2002,“Momentum, Business Cycle, and Time-Varying Expected Returns“,The Journal of Finance,Vol.57 No.2,pp985-1019.

[10]Werner F.M De Bondt and Richard Thaler (1985):Does the Stock Market Overreact?,The Journal of Finance,Vol XL,No,3.July.pp:793-805.

[11]Zarowin,P.(1990),’Size,seasonality,and Stock Market Overreaction’,Journal of Financial and Quantitative Analysis,Vol.25,No,1(Marchi),pp.113-125.

[12]蔡珞珈,朱昊.我国证券市场反应过度了吗?[J].经济社会体制比较,2006,(02):62-67.

[13]陈展辉.中国股票市场惯性和反转投资策略实证研究[J].清华大学学报,2004,(06).

[14]李少育.稳健性偏好、惯性效应与中国股市的投资策略研究[J].经济学(季刊),2013,(01):453-473.

[15]刘博,皮天雷.惯性策略和反转策略:来自中国沪深A股市场的新证据[J].金融研究,2007,(08):154-166.

[16]沈艺峰,吴世农.我国证券市场过度反应了吗?[J].经济研究,1999,(02):21-26.

[17]谭小芬,林雨菲.中国A股市场动量效应和反转效应——实证研究及其理论解释[J].金融评论,2012,(01),93-102.

[18]张人骥,朱平方,王怀芳.上海证券市场过度反应的实证检验[J].经济研究,1998,(05):58-64.

[19]赵宇龙.会计盈余披露的信息含量——来自上海股市的经验证据[J].经济研究,1998,(07):41-49.