国美低头

2014-06-13丁保祥

丁保祥

十年后,国美与格力再次握手。

“消费者需要格力空调,国美就要提供消费者想要的产品。”消费者需求,是国美打破与格力十年不合作僵局的原因所在。昔日傲慢的姿态已经变成了主动合作,向供应商索取返点的模式在改变。

与供应商修好,与对手展开合作,与地方商超合作。悄然间,国美正在低头。

在线上,综合平台的谋划变为专卖电器的垂直电商,避开跟天猫、京东竞争;在线下,继续向三四线城市开新店;对外开放供应链平台,变作地方商超的“代理商”与“服务商”……或许是那场股权争夺风波和2012年的亏损,让国美放低了姿态,变得务实起来。

很痛苦,找方向,找出路

2014年3月21日,春分。“我们完全超越对手,事实证明国美不是千年老二。”国美2013年业绩说明会上,国美高级副总裁何阳青说。2008年底黄光裕被刑拘以来,国美的声音一直没有这样高亢过。

国美的高调有亮丽的业绩在作支撑。2013年,国美摆脱了2012年的亏损危机,营收564亿元,净利润8.92亿元。如果再加上510家非上市门店,营收数字会超过千亿元,利润约有18亿元。这或许让老对手苏宁面子上有些不好看。去年,苏宁也有千亿元的营收,但营业利润锐减至1.61亿元,同比下降94.65%。而且四个季度的净利润是逐季下降。

去年底,国美与苏宁都拥有1585家实体门店,但相同的数字背后有截然不同的内容。2013年,国美收缩电商布局,加大线下业务投入时,苏宁在选择彻底拥抱互联网,大举投入,要彻底转型为“互联网化的零售企业”。

国美本也有不输给苏宁的气场。但是一切都因为2012年的亏损而改变。国美当年亏损超过5亿元,是上市以来首次亏损。2012年国美的员工缩减了四成,降到了38081人。“很痛苦,找方向,找出路。”总裁王俊洲说。管理层诸多问题的负面影响,在这一年集中显现。

纷乱之下的国美要想扭转局面,但并没有人看好。

于是在2012年底,国美发布了新三年战略:巩固一级市场优势地位、扩展二级网络,2013年在二线市场开200家新店;重点进攻三四线城市,使其未来或占收入的25%;实现线上线下协同发展,构建可盈利电商平台、强化供应链……这些都是国美扭亏的举措。

针对这次亏损,前任董事长陈晓,在离开国美之后说过一句话:“国美今日之亏损并非突然发生,而是走到一个节点的必然反应。在一个整体处于下滑曲线的行业,国美因为自身矛盾表现得更为脆弱。”

这种说法对吗?如果说行业处于一个下滑通道,那么国美在2013年的止亏盈利,是对行业颓势的逆转,还是对自己命运的修补?

点评:国美营收仍然不如2011年598亿元的峰值。可以说,国美的扭亏是严重衰退后的复苏,而苏宁的盈利收窄则是战略调整的阵痛。比如,苏宁推行线上线下同价策略,其毛利率就受到了很大影响。国美专注电器3C,苏宁致力全品类全渠道,二者相隔已远。

电商收缩:忘掉平台,忘掉百货

国美2012年的亏损,电商业务的烧钱是一大因素。

国美的电商业务其实布局得很早。2003年1月,国美电器网上商城成立,但它只是一个展示平台。2010年末,国美又拿4800万元并购了库巴网,这比苏宁通过并购红孩子来扩大规模早了两年多。当时国美还定了一个很大气的理想:到2014年,国美在电子商务领域市场份额要占到B2C市场规模的15%。

收购库巴后,国美在两年多时间里一直坚持电商双品牌运作。2012年前三季度,国美亏损金额达8.29亿元。但当年的“双十一”电商大战,国美积极参战,甚至不惜巨资4亿元拿下央视广告。可惜国美、国美在线和库巴并没有再形成合力。库巴的电商经验与国美的供应链优势并没有很好地结合,而且国美又没有对这两个网站的定位作出合适的协调。

当年年底,国美开始调整电商业务,将库巴和国美网上商城合并为“国美在线”,减少投入,结束双品牌战略。之后,库巴仍然作为一个购物网站存在。直到2013年12月,库巴网完全并入国美在线,与世作别。

之后,电商的预算虽然减少,但是“B2C+实体店”模式被正式确定为公司的核心战略。国美在线在logo中悄然拿掉了电器二字,这暗示了一个变革方向:国美在线希望通过引入体育、家纺、母婴、文化产品等百货类产品,打造一个综合电商平台。

这个理想没有实现。在2013年底,国美在线的全部交易额在B2C市场只占0.4%。2013年国美电商收入约占总收入的8%。而苏宁的相应数字则是20.7%。无论是营收还是业务地位,国美在线势必要调整。

于是,现在的国美在线只好低头认输。放弃平台战略,做垂直的电商门户了,专注于电器和3C产品。同时,国美已经开始与平台型电商的合作。比如,国美在线入驻了天猫、当当网,变竞争为合作。

国美在线与库巴,分兵两路使国美失去了集中力量做强电商业务的先机。而且,电商业务的持续亏损让缺少互联网基因的国美更加畏手畏脚。再加上管理层争夺控股权的内斗,国美电商业务在纷扰中一再错过了机遇。

“在后台没有能力的情况下,前台的投入是浪费。我们必须把后台建得更加扎实,才能在2014年、2015年去前台发力。”王俊洲这样说,当年投入巨资的豪气已经变作务实和低调。

点评:在平台电商中,以阿里和腾讯为代表的生态圈已经具备一定的垄断优势,特别是在腾讯入股京东之后。国美在线全面扩张品类并形成优势难度较大,借助家电的供应链优势,老老实实专注于家电是比较务实的选择。而向平台型电商转型的苏宁势必会承受更大的压力。

地面渠道:到三四线去

国美是地面渠道无可争议的霸主,它可以用5年时间在全国一二线城市拿下1000多家门店。所以,国美想回归到自己的传统优势,在线下扩张并优化,拼地面优势。而门店网络的优化包括两个方面,一是提升单店盈利能力,通过“开大店”巩固一级市场的地位优势;另一方面是在三四线市场扩展店面数量,以推动国美的门店占有率和合理布局。

2013年,国美在全国一线城市打造了约有50家“超级店”。其内容无非是提升门店形象、丰富产品品类,提升购物体验。然后再借助这些经验,带动其他店面盈利能力的提升。而在三四级城市,即国美定义的“二级市场”城市,采取核心大店带卫星小店连片开发的模式。

在既有的渠道网络内,国美关闭了经营不善、低效或亏损的门店,对市场重叠的门店,则通过转租等形式进行优化。

线下的扩张,被外界一致认为国美与零售业的转型趋势背道而驰。其实,国美在三四级城市也是走了一步好棋。

“要想生活好,赶紧上淘宝”。有没有注意到,淘宝已经开始在农村刷墙体广告了。就电商来说,一二线城市逐步饱合后,接下来最大的消费市场在三四线市场、农村市场。即使经历了家电下乡,后两者对电器、3C产品的需求都还没有完全释放出来。

但是,通过电商来激活,其成本是巨大的。有两个成本,一个是时间成本,要等待农村电商市场的成熟需要时间;另一个是物流成本,要将物流覆盖至农村,这就不只是钱的问题,还有先来后到的问题。

国美加快推进三四线城市,进而可以将业务覆盖到农村一级。与之相随的是物流、仓储的覆盖,然后电商业务的切入水到渠成。国美往三四线二级市场扩展,正是为O2O业务的扩展写下伏笔。

无论是在一级还是二级市场,实体店扮演的角色意义深远。这与家电3C产品的消费习惯有关,线上和线下的商品定位有很大不同:线上主要销售的是标准化和价格敏感型商品,线下则是线上“够不着”的性价比高和体验性商品,消费者多会到实体店体验之后再购买。

而且传统家电制造商也更愿意跟实体店合作。实体店退货率一般在5%以下,而电商退货率在25%左右;在综合电商平台上开店的家电品牌商,流量导入的成本也越来越高。

因此,国美仍然将其发展重心放在了线下实体门店。“国美、苏宁做地面店都快30年了,到今天为止都没有办法占领30%以上的市场份额。”何阳青说,“从全渠道角度来讲,未来电商、地面店都是销售渠道,谁也代替不了谁。”

2013年,国美裁撤了126家店,增加新门店93家,同店增长攀升至13.7%。开店规模低于计划数,但同店增长则超出了5%的预期。即使是“逆流而动”,但是地面渠道帮国美交出了漂亮的财务报表。

再开50至100家门店。2014年,国美继续坚持这一策略,却很低调地减少了新店的目标数量。

点评:相对于电商对其他企业业绩的拉动增长,线下门店才是国美2013年盈利保卫战的主力。但是三四线城市的购买能力相对较弱,且对本土品牌的认知度比较高。这会将会考校国美的营销水准、仓储物流的覆盖面以及市场的反应速度。

供应商关系:我们做朋友吧

近20年来,国美苏宁与各供应商一直都是采用合同制合作。供应商的销售返点加进场费,构成了国美的毛利率。国美走的是“商业地产物业管理模式”,只负责卖场统一的管理和营销。产品、销售都由厂家来做,国美不是经营产品,而是经营规模。

也是这种模式让国美苏宁树立了强势的地位。延长账期、提升入场费用、强制打折等举措让供应商苦不堪言。当年格力撤出国美便是一个矛盾激化的典型。2004年,因不满国美擅自降低空调售价,格力从此从国美全国门店撤出,自建专卖店渠道,拒绝家电连锁业的“盘剥”。

没有永远的敌人,只有永远的利益。谁会想到,十年后的今天,会是“霸气”的国美主动与格力“重修旧好”。双方决定在渠道拓展、产品定制、市场推广、增值服务等方面全面展开深入合作,并且一同在节假日进行“空调大促销”。国美成为与格力战略合作的唯一连锁卖场,格力产品也逐渐从苏宁撤出。

修好背后,是国美在尝试向掌握定价权的“商品经营”模式转型。

从2013年起,国美开始改变合作模式,改变单一的返利模式,增加了对供应商更有利的直接采购、包销定制模式,“该模式更加受到供应商认可,同时对成本的把控能力也更强”。国美尝试让自己与供应商的业务、账目更清晰,承担的责任也更明确。王俊洲的说法是:“只有能主导产品价格的时候,才能保持低价优势”。

与其他渠道相比,国美不想输在低价上,但是返利模式下的商品价格是个敏感问题。虽然可以强制要求降价促销,但会伤害供应商的利益,国美投鼠忌器。而且在电商渠道的冲击下,国美的话语权被逐步削弱,它必须用一种绕行的姿态来掌握定价。

兼容返利模式、包销模式、定制模式,国美可以向产业链上游延伸,在原材料、研发、生产等环节开展深度合作关系,合作形式变得多样起来。

“我们改变了和供应商的交易方式,以前的经营方式是供应商做什么,我们卖什么。在这个过程中,零售价由供应商管理、库存责任由他们承担,零售商变成了‘物业场所,竞争力由供应商左右。”“现在国美要做一个真正的零售商,掌控商品的定价权,承担库存管理责任。”王俊洲的这番理念,其实在陈晓主政的时候已经开始执行,可惜那场纷争打断了一切。

在今年,格力电器董事长董明珠、TCL集团董事长李东生、海尔轮值总裁梁海山、美的董事长方洪波等,都造访了国美,并宣布了百亿元级别的合作计划。曾经,供应商因为进场费而受挫伤的的热情,突然又因为国美的主动修好而活跃起来。

点评:卖场经营模式下,供应商要进入国美就必须要承担巨额的费用,最终这些供应商为了业绩,将不断增加的成本转嫁到了消费者身上,这是该模式的诟病。当然,出于对品牌打造、渠道建设和终端消费研究的考虑,供应商有时候也并不愿意全盘相托。这就需要国美审时度势,灵活地采取合作方式。

经营重心:回归商品,回归用户

除了与格力签订2014年实现150亿元销售规模的战略合作协议,国美还向格力“深度定制”了两个系列的专供空调机型。在价格上,除了定制机,其他产品均与格力专卖店同价。

定制这一合作细节折射出了国美的经营重心。

改变交易方式后,国美可以用OEM、ODM、一步到位价、包销买断、反向定制等采销模式,一改向供应商转移销售压力的旧习惯。比如,国美判断 32 英寸电视机未来的价格是 1200元,于是就按不超过 1150的采购价去找供应商,只要有人接受就下定额订单。

这保证了国美的最终定价权,但是销售必须要由国美自己来完成。压力自担的国美要想让消费者下单,在商品和消费者身上的投入将会越来越多。

根据商品经营的模式,国美的采购中心被分成了两大板块,70%依然是传统电器、生活电器和3C。另外的30%则是差异化和定制商品,国美有零售价的定价权。国美的计划是到2017年差异化商品占比达到50%。

国美还从高中档产品的调整来提升毛利。国美今年推行了一个“低价格高毛利”的计划,主要是通过商品品类调整来提升毛利。高端产品通过独家包销、ODM、OEM,获得更高的利润空间;中低端产品与供货商的合同,采用价格一步到位的采购方式;而中低端产品则尽可能降低其比重。

目前,常规商品占国美销售的50%,高端产品占25%,中低端产品25%。综合毛利率达18%,这是国美的历史最高水平。

通过依靠大规模订制、自行掌握零售价的方式,增加门店客流量和成交量,国美2013扭亏的关键其实就是这一点。

经过了阵痛的国美开始领略到零售行业的商品经营本质。回归商品经营,回归客户服务,这实际上是美国百思买的“顾客中心战略”,也为顾客提供最大的增值服务作为企业核心竞争力。

但这种模式需要自建营销团队,人力成本势必会提升。而且它降低了供应商的话语权,供应商自有的价格体系会受到冲击,他们未必会全盘接受。国美的经营需要在自有品牌和供应商品牌之间找到平衡。

无论怎样,国美始终是转变了姿态,十分谦虚地当起了厂家和用户的服务商。

点评:国美解决问题的关键仍在于O2O,大洋对面的百思买,面对亚马逊的步步紧逼已经是力不从心,渐渐沦为线下体验店。迫于互联网给零售业带来的趋势改变,未来国美实体店可以往新品展示、生活享受的方向发展,定位于体验式购物场所,甚至可以是一个“姿态很低”的产品首发平台。

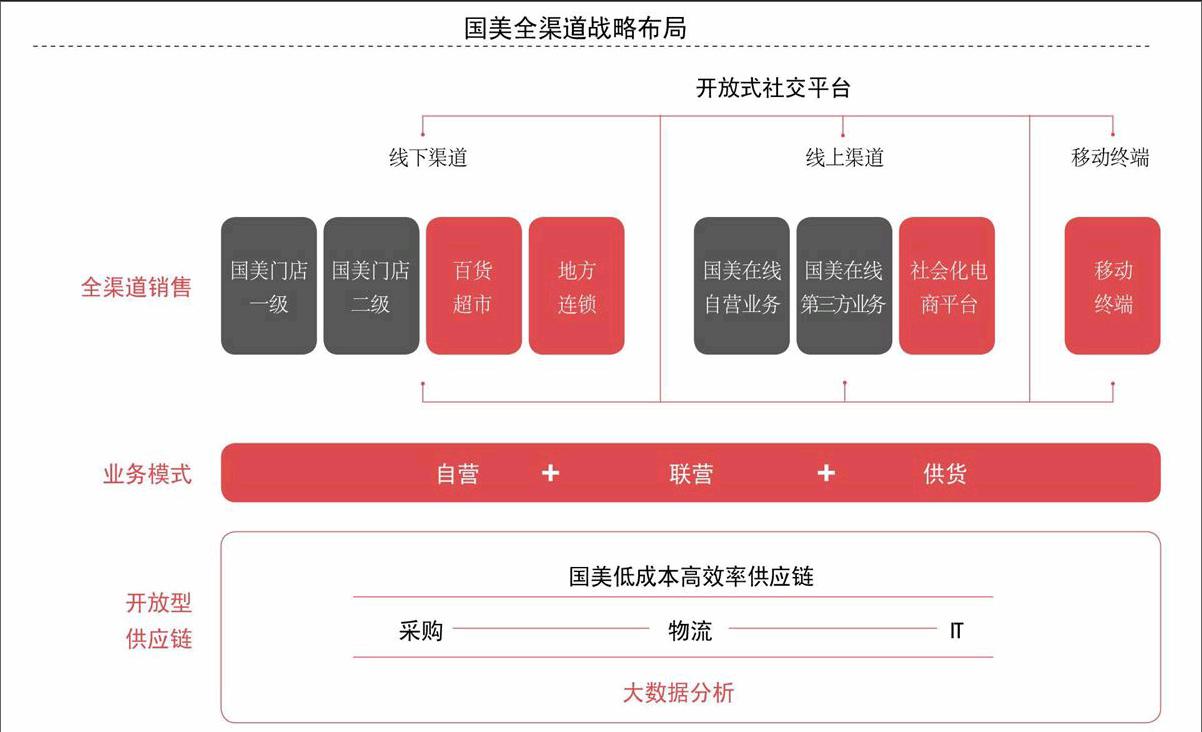

全渠道:渗透基层商超

买断和定制商品等模式,让国美自己承担了经营风险。这倒逼国美去研究消费者的消费趋向、改造门店以改善消费者体验,去打造支撑经营模式变化的供应链平台。

国美总部成立了物流中心,对全国库存和承运商进行垂直管理。国美自有物流仓储有423家,外部则有近千家第三方物流合作者。

借助传统零售商的物流较低的成本,可以降低电商的费用。相比线上100%的送货几率,线下零售店送货,只有1/3产品需要送货,2/3产品消费者直接取走。“国美物流成本在1.8%左右。而任何一家电商公司的物流在10%。”

对于O2O,国美给出的模型是:1600家门店线下销售员可以卖线上产品,提升国美在线发展流量,而店内销售员可以手持主推或者畅销产品目录,推销高毛利率产品。国美O2O业务的推进先从打通产品和供应链环节入手,其次是物流、会员和信息及支付的对接。

但是在王俊洲的描绘里,国美在线仍以一个独立体系在运营,并不是苏宁同价、同成本核算的O2O体系。“电商跟国美各个全国分公司更是一种交易,你给我货多少钱,存货多少钱,这样平台就为上下服务了。”

由于电商业务相对收缩,O2O业务也落后许多,国美就提出了一个更超前的“全渠道整合”概念,即“O2M的全渠道零售商战略”,意欲打造“线下实体店+线上电商+移动终端+社会化渠道”的组合式运营模式。

其中,社会化渠道是该战略的亮点。国美将开放采购、IT和物流平台,整合社会化渠道和线下百货、超市等零售渠道,形成开放的新型家电供应平台。也就是国美所谓的“外部O2O”。

地方百货、超市,以及连锁家电销售商,他们受电子商务的冲击更大,许多渠道处于盈亏临界或亏损状态。国美采取自营、联营及供货等模式与这些渠道来合作。据国美总裁王俊洲透露,国美已在浙江与联华、在北京和天津与物美、在广州与摩登百货等进行合作,国美替这些超市和百货公司打理家电业务,包括采购、销售、库存。

在这个体系中,移动端则被定义为打通线上线下平台的工具。但是,目前国美的app只是停留在推广阶段。当前,国美只能老老实实地先发展地面,线上、移动很可能只是见机行事,而非谋定后动。

点评:整合线下零售渠道,这其实是国美隐性、低成本扩张实体门店的方法,如果国美的整合完成,相当于完成了物理网点最后一公里的布局。整体而言,全渠道模式将是新型供应链模式的重组,比单一的O2O整合模式更深、更难。但这要取决于国美投入的决心和供应链的承载能力。

战略摇摆,等待强人

如果没有当初的那场股权纷争,国美的今天会是什么样子?这个问题无法回答。

这几年先是被苏宁超越,随后家电零售在电商的大跃进中,被远远甩开。除了市场方面的原因,也有内部管理纷乱的原因,导致国美的战略摇摆不定。

长期以来,国美在规模扩张和单店经营间寻找平衡。2010年国美股权之争爆发前的1个月,陈晓宣布了国美的“五年战略规划”,即国美未来将转型商业模式,核心举措是将卖场经营转化为商品经营,并围绕着门店网络发展与单店效益并举。

在2009年,国美上市公司就关闭了189家店,换来了国美门店效益的提升,2010年国美电器甚至在单店销售额上略超苏宁。当时的国美更加注重核心竞争力的打造和商业模式的创新。

但2011年3月陈晓离职后,国美的战略又变了,推出了“新的五年战略规划”——大规模开店。陈晓离开后的两个月,国美就新开150家门店,这是国美历史上最大规模的扩张,最终其全年净增门店390家。即便在下半年颓势明显,国美电器依然在积极开店,不少门店开在本来已经严重饱和的一二线城市。或许当时的国美仍然认为,家电零售的核心竞争力在于规模效应。

2012年的亏损正是规模化扩张的苦果。

而2012年底的“国美三年计划”,则又是对陈晓时代战略的回归。过去国美的发展更多是依靠门店数量增长,“但未来重点将不再如此,如果你的商品供应链成本能够做到最低,那你就赢了”,王俊洲总结说。也有人说,这是黄光裕的意思。

商业世界的精彩在于多元化价值的创造和呈现。京东与天猫不同,苏宁与京东又不同。如果苏宁是在去传统化,那么国美一定程度上是在“去苏宁化”。当前着重于地面渠道和供应链的优化,这样既可以给国美的财务报表一个交代,又可以为未来的全渠道整合做好准备。然后,国美可以静待创始人的复出,给国美注入强势的驱动力。

有消息说,在2013年黄光裕对国美电商战略做了四次表态:一是大力发展移动客户端,称“这没有什么可多说的”;二是对国美电商的亏损现状很不满意,称“我没做过亏本的生意”;三是国美要在网上卖字画,进军线上艺术品投资领域;四是要求加快对O2O领域的布局。

如果这是真的,一句“我没做过亏本的生意”,让国美现在的所作所为看起来像不求有功但求无过,保守地等待强人的归来。传统零售业的转型,怎会不亏本?苏宁要亏,京东更是一直在亏。2014年,京东已经在美上市,阿里上市在即。借助资本市场的融资,谁知道他们会做出什么事情来?根据有关说法,国美创始人最快也得是2015年才出来。