法律约束、政府管制与审计市场效率——基于操纵性应计利润和会计稳健性的视角

2014-06-07张俊民刘孟迪

张俊民,刘孟迪,石 玉

(天津财经大学商学院,天津 300222)

一、文献回顾与研究假设

(一)文献回顾

21世纪初,随着美国安然事件、国内“银广夏—中天勤”事件的爆发,一系列针对注册会计师审计的法律和政府管制政策相继出台,审计师面临更高的法律约束和政府管制风险,众多学者抓住此次法律和监管环境变化带来的机遇,分别就法律约束和政府管制对审计市场效率的影响展开积极研究。

在法律约束方面,Ramgopal等[1]以IPO公司为研究样本,发现法律诉讼风险与审计质量正相关。Choi和 Wong[2]、Allen 等[3]的研究表明,在欧美等高诉讼风险的法律环境下,“四大”出于规避诉讼的考虑提供较高的审计质量;但在法律制度较不成熟的新兴审计市场,“四大”有动机相机调低其对审计质量的要求。国内学者通过分析我国审计市场中特殊的法律制度安排指出,我国关于审计师责任的法律体系仍不健全,加之投资者法律素养普遍偏低,诉讼维权意识淡薄,因此法律制度难以对审计质量形成有效约束(刘峰和许菲[4];吕鹏和陈小悦[5];张奇峰和雷光勇[6])。也有学者从宏观角度以时间、地域为特征对法律环境进行差异性划分,采用实证研究方法加以研究。如白云霞等[7]通过比较不同地区的审计质量发现,因不同地区法制建设进程快慢不一,我国审计行业的成熟程度存在地域性差异。总之,国内学者基于我国法律制度环境的视角研究审计市场效率的文献多以规范分析为主,该方面的实证研究,尤其是从微观层面探讨具体法律诉讼案件对改善涉案审计师审计质量的经验证据少之又少。

在政府管制方面,针对西方国家审计市场的研究结论较为一致,即合理的政府监管能够显著提高审计市场的效率。Defond等[8]发现违反审计职业准则受到监管层处罚的审计师,未来审计期间内的执业谨慎程度上升,审计质量从而提高。Firth等[9]认为针对审计师的行政处罚是制约审计师与审计客户合谋的重要工具。但对于具有特殊制度背景的中国审计市场,政府管制能否显著提高审计市场效率,研究结论并不一致。Becker等[10]发现,2001年政府监管力度显著加大后,审计师对重要审计客户出具非标准审计意见的概率显著增大,并能够将其盈余管理程度抑制在较低水平(刘启亮等[11];喻小明等[12]),表明政府监管力度的加大提高了审计师对重要客户的审计质量。然而,对某些具体监管措施的研究却表明,政府管制并未起到预期作用。如张奇峰[13],于李胜和王艳艳[14]发现政府隐性的补充审计资格政策并未显著提高审计质量,反而助长了不合理的审计收费现象。此外,众多学者以证监会行政处罚作为政府监管的表现形式,对政府管制有效性问题做出实证研究。朱红军等[15]和方军雄[16]发现受到行政处罚的会计师事务所(简称“事务所”),其未来期间的审计收费和审计市场份额显著低于其他所,表明政府管制起到了惩戒审计师的作用。王兵等[17]的实证结果却表明,对注册会计师和事务所的行政处罚并未显著降低其审计客户的可操纵性应计利润,抑或提高会计盈余的稳健性,即政府管制并未明显改进审计质量。

针对上述文献,学者均从法律约束或政府管制其中一个角度入手,分别探究其对提高审计市场效率的有效性,而未在我国特殊的制度背景下将二者结合起来分析并比较其差异性,并且这将对旨在改善我国审计市场外部风险约束环境的政策制定和实施具有重要的借鉴意义,因此本文对此欲做出补充性研究。

(二)提出假设

1.法律约束、政府管制与改进审计质量的作用机制

审计师所处的法律环境由法律制度决定,一系列规范约束审计师的法律法规是法律制度中的核心组成部分,同时也是审计师法律风险的主要来源。一方面,相关法律法规在法律层面上明确规定审计师执业规则和范围,所有审计师必须在合法合规的前提下开展审计业务,这对其执业行为是一种强制性约束,以事前规定的手段为高质量审计服务提供了法律保障。另一方面,相关法律法规明确规定了审计师的法律责任,如果在执业中未遵守相关法律法规,审计师将会承担相应的民事、行政和刑事责任,这以事后处罚的手段约束审计师保持必要的独立性和执业谨慎程度,以避免承担法律责任导致竞争力下降。据上述分析,提出以下假设一:

假设H1:法律约束程度的提高能够显著改善审计质量。

政府对审计市场的管制主要包括审计师执业资格认定、执业规则的制定、审计责任约束、审计质量控制和检查五个方面(郭道扬等[18])。在有效的管制体系下,政府管制能够发挥“看不见的手”的作用,有效避免审计市场信息不对称和审计服务产品公共性导致的“市场失灵”。具体而言,审计师执业资格认定制度考察拟执业审计师是否具有必备的专业技能,对审计师的专业胜任能力提供了一定的保障。执业准则规范审计师的执业行为,尤其是审计准则的制定与实施,确保审计师的执业行为符合一定的道德要求和技术规范,有助于提高审计师的专业胜任能力和独立性。对执业质量的检查与处罚不仅使违规审计师遭受处罚并承担违规成本,而且对具有潜在违规倾向的审计师也具有威慑作用;同时,执业质量检查与处罚公告促使市场形成对审计师声誉的差别化认知,有助于审计师声誉机制的形成并发挥作用。据上述分析,提出以下假设二:

假设H2:政府管制力度的提高能够显著改善审计质量。

2.我国特殊制度背景下的法律约束、政府管制与审计质量

(1)制度背景

我国市场经济由计划经济转型而来,与之配套的资本市场建立在全民所有制大型国有企业基础之上。由于市场化经济进程缓慢、国有企业产权不明晰,我国资本市场在特殊的制度背景下形成并逐步发展,呈现出许多不同于西方成熟资本市场的特征。

在我国集权的政治体制和分权的经济体制下,政治绩效的考察依赖于经济绩效的表现,政府对经济社会的干预和管制体现在各行各业中,审计市场也不例外。我国审计市场建设起步较晚并且发展缓慢,审计市场缺乏决定其制度安排的内部机制力量,其制度建设主要是由政府推动的强制性制度变迁,政府行政性管制措施也是无处不在(辛清泉和黄崑[19])。目前,我国政府管制已形成由财政部为核心的财政部、审计署、证监会和中注协①“审计师”概念有广义和狭义之分,本文使用其广义概念,即泛指会计师事务所及个人注册会计师。四个监管部门交叉管理的管制体系。财政部负责审计行业的全面统筹管理,审计署主要负责监管大型国有企业的审计业务,证监会主要负责监管具有证券执业资格审计师的审计质量,中注协主要负责一般审计业务的监管及注册会计师认定与管理。近年来,审计失败丑闻事件时有发生,政府管制力度不断加大,审计师面临的政府监管风险明显提高。以证监会对事务所和注册会计师的行政处罚为例,其处罚手段从单一的警告或罚款转变为警告、没收违规收入、罚款多管齐下,且处罚程度日趋严厉,甚至做出撤销事务所证券业务执业资格的严重处罚②中注协隶属于财政部,并未脱离财政部行政管辖独立行使监管职能,故本文将中注协对审计师的监管也作为政府管制的一部分。。此外,由于政府管制主体并不唯一,且其监管职能划分存在重叠,在同一时期审计师可能面临多个管制主体的“多头监管”,同样提高了审计师受政府监管的风险。

法律约束力大小主要取决于责任合约的安排是否合理,如果责任合约制定具有完备健全的法律体系支撑,并且能够得到切实有效的实施,因违约成本超出违约收益,审计师便会主动履行合约,审计质量因此得到保证。依据 Watts和Zimmerman[20]对法律风险的界定,审计师法律风险表述为被起诉的概率与败诉后受惩罚力度的乘积。在被起诉概率方面,我国审计师民事责任对象“利害关系人”的范围直到2007年才得以明确,但与西方国家的“可合理预计第三人”相比仍很狭窄。与股东代位和集体诉讼制度不同,我国实行当事人个人和共同诉讼制度,中小股东针对审计师的诉讼成本较高。此外,美国萨班斯法案将证券欺诈罪的诉讼时效延长到5年,而我国仅适用普通诉讼时效2年,这均降低了审计师被起诉的概率。在受惩罚力度方面,在集体诉讼制度下,任何一个投资者的胜诉都将代表所有投资者的获胜,注册会计师将面临巨额索赔,但在我国当事人个人和共同诉讼的制度下,审计师败诉的赔偿责任相对并不重大。对于审计师欺诈或者故意违规责任,事务所与被审计单位承担连带责任,而对于过失责任,事务所仅承担补充赔偿责任且以不实审计金额为限,如“德勤—科龙电器”案中,虽然德勤存在严重的审计不当行为并使得众多投资者遭受损失,但过失责任的判定却帮助德勤躲过了巨额赔偿责任。据上所述,我国审计行业特殊的法律制度安排以及执行过程中的异化环节造成审计师面临的法律风险很低,如果审计师违约成本低于违约收益,审计师有动机选择拒绝履行合约,法律约束因此失效。

(2)审计成本模型

①模型理论依据

假设审计师是经济社会中的“理性经济人”,审计师以自身利益最大化为目标决定其执业过程中付出努力和审慎程度的最优水平。在我国高审计质量需求不足的审计市场背景下,审计师难以通过提高努力和审慎程度水平获取更多的审计收费和市场份额,其付出的努力和审慎程度是由成本因素而非收益因素驱动。作为一个“理性经济人”,审计师理应付出使其成本最小化的最优努力和审慎程度,从而在收益水平一定的条件下,最大化其审计利润。

②模型构建

审计师执业成本包括劳动成本和受监管成本,其中劳动成本属于来自审计师内部的成本,主要指与审计师具体执业过程相联系的人力资源、材料物资和其他费用支出等成本。审计师努力和审慎程度越高,越需要更多的人力、物力和财力以执行更为规范和完善的审计程序,劳动成本越高,即劳动成本与努力和审慎程度正相关,且受边际成本递增规律的影响,劳动成本增长的越来越快,如图1中曲线Ⅰ所示。受监管成本属于来自审计师外部的成本,主要指审计师未尽职尽责而被外部监管者查处的潜在成本。审计师努力和审慎程度越高,发生审计失败并遭受外部监管者处罚的概率越小,受监管成本越低,即受监管成本与努力和审慎程度负相关,但由于审计质量到达一定水平后很难再有所提高,因此受监管成本降低的越来越慢,如图1中曲线Ⅱ所示。图1、图2显示了(边际)劳动成本和(边际)受监管成本与努力和审慎程度的变化趋势。

图1

图2

审计师付出的努力和审慎程度在其审计成本最小化处达到最优。假定审计师首先处于一初始的外部风险约束环境,图1中曲线Ⅱ代表此时的受监管成本,努力和审慎程度在对应图2中的O'处达到均衡。如果审计师外部风险约束环境发生变化,如法律约束程度(政府管制力度)提高,审计师承担的受监管成本相应提高,受监管成本曲线向右移至Ⅱ1、Ⅱ2处,审计师努力和审慎程度相应提高,在对应图2中的A'、B'处达到均衡,在其他因素不变的前提下审计质量得到改善,假设一、假设二得到解释。但据前述分析,在我国审计行业低法律风险的环境下,法律约束程度的提高使得受监管成本曲线Ⅱ1向右移动并不如Ⅱ2明显,因此最优努力和审慎程度均衡点A'不会超过B'点,法律约束程度的提高对审计质量的改善程度并不如政府管制明显。据此分析,提出以下假设三:

假设H3:相比法律约束,政府管制力度的提高对审计质量的改善程度更显著更大。

二、研究设计与样本选取

(一)研究设计

1.研究方法

法律约束和政府管制均综合一系列的约束机制构成,全面考虑这些约束机制缺乏研究可行性。审计师因涉嫌出具虚假审计意见而被提起诉讼,将切身面临法律诉讼和赔偿责任,其法律约束程度因此提高。政府监管部门对问题审计师施以通报批评、责令整改或行政处罚,审计师将承担持续性的后续监管,受政府管制力度因此加大。故本文选取2007-2012年因涉嫌出具虚假审计意见报告而被提起诉讼的审计师作为法律约束程度较高的样本,选取2007-2012年受到财政部责令整改要求、证监会行政处罚、中注协责令整改要求和行业内通报批评的审计师作为政府管制力度较强的样本(简称被提起诉讼或受到政府处罚的审计师为“研究样本”)。同时选取2007-2012年既没有受到政府额外的监管处罚,也未牵涉影响较大的诉讼案件的审计师作为对照样本。首先对研究样本处罚或诉讼前后的审计质量进行纵向比较,其次对处罚或诉讼后的研究样本与对照样本间的审计质量进行横向比较,最后结合检验结果得出研究结论。

2.研究模型

本文使用审计客户“盈余管理操纵程度”和“会计信息稳健性”两个可量化的审计产出作为替代变量衡量审计质量。

(1)盈余管理操纵程度模型

审计的基本职能是确保财务报告信息的真实性和可靠性,抑制管理层的机会主义盈余管理行为是实现该职能的重要途径之一,因此审计客户的盈余管理程度越高,审计师审计质量越低,反之越高。本文采用可操纵性应计利润(简称“可操纵利润”)作为盈余管理程度的替代变量,使用“琼斯模型”计算方法如下:

分行业分年份按如下模型(1)对样本进行OLS回归,回归残差项εt即为公司可操纵利润,记为DA:

其中,ACCAt=(t年营业利润-t年经营现金净流量);At-1为t- 1 年末资产总额;ΔREVt为t年较上年的主营业务收入改变量;PPEt为t年末固定资产净值;ROAt为t年的总资产收益率;εt为残差项。

借鉴 Francis 和 Wang[21]、Chi 等[22]的研究方法,本文构建研究模型(2)如下:

其中,DA为可操纵利润;Time为纵向比较模型解释变量,受处罚或诉讼当年及之后两年为“1”,之前两年为“0”;Supervise为横向比较模型解释变量,研究样本为“1”,对照样本为“0”;各变量定义详见表1。

表1 控制变量定义表

(2)会计稳健性模型

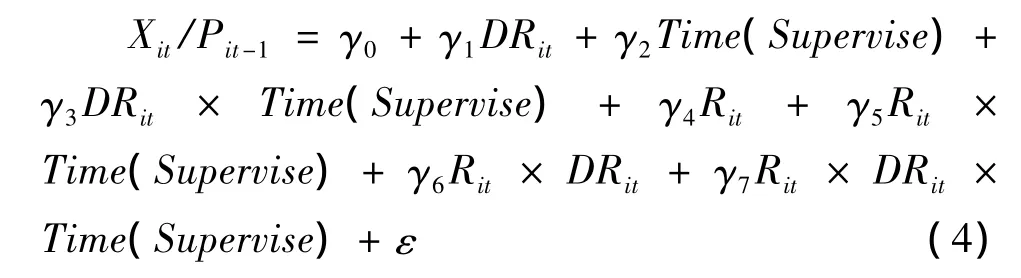

高审计质量的特点在于尽量限制应计项目并要求公司及时确认坏消息,从而提高会计信息的稳健性,故会计信息稳健性反映审计质量的高低(Basu等[23])。借鉴 Basu[24]提出的如下会计稳健性模型为基础:

其中,X it是i公司第t年的每股收益;Pit-1是i公司t年度4月份股票收盘价;Rit为年度股票回报率,Rit=(Pit- Pit-1)/Pit-1;DRit是哑变量,当 Rit<0时,DRit为“1”,反之为“0”。

此模型根据β1衡量会计稳健性程度,会计盈余对好消息的反应系数由β0表示,对坏消息的反应系数由(β0+ β1)表示,根据 Basu[24]对会计稳健性的定义,β1为正说明会计盈余对坏消息的反应快于好消息。

借鉴 Krishnan[25]的方法,分别在 Basu[24]的基本模型中加入变量Time和Supervise,构建模型(4)如下:

如果受处罚或诉讼审计师的客户的会计稳健性程度显著提高,则Rit×DRit×Time(Supervise)的系数γ7将显著大于0。

(二)样本选取与数据来源

选取审计师受处罚或诉讼当年及前后各两年审计的所有沪深两市A股上市公司,剔除其中金融行业、经“ST”处理或数据缺失的公司样本,共得到6258个观测值,其中研究样本观测值3373个,对照样本观测值2921个。为了消除异常值的影响,对所有变量按1%进行winsorize处理。本文被提起法律诉讼的审计师样本通过查阅各地“中级人民法院”门户网站的“裁判文书”信息获取,受到政府处罚的审计师样本分别通过查阅每年财政部发布的《中华人民共和国财政部会计信息质量检查公告》、中注协发布的《事务所执业质量检查公告》和证监会官网“行政处罚”栏中对事务所的处罚公告获取,其他相关数据来源于“CSMAR”数据库,分析工具使用“STATA 11.0”。

三、实证分析

(一)描述性统计

本文首先对各变量进行了描述性统计,统计结果显示全样本DA中值为-0.0661,表明多数公司不存在通过操控应计利润提升业绩的行为。Supervise均值表明审计师受处罚或诉讼的公司占53.3%,对照样本公司占46.7%,所占比例适中。各变量的描述性统计结果未发现异常,限于篇幅不再逐一列示和解释。

(二)纵向检验模型回归结果

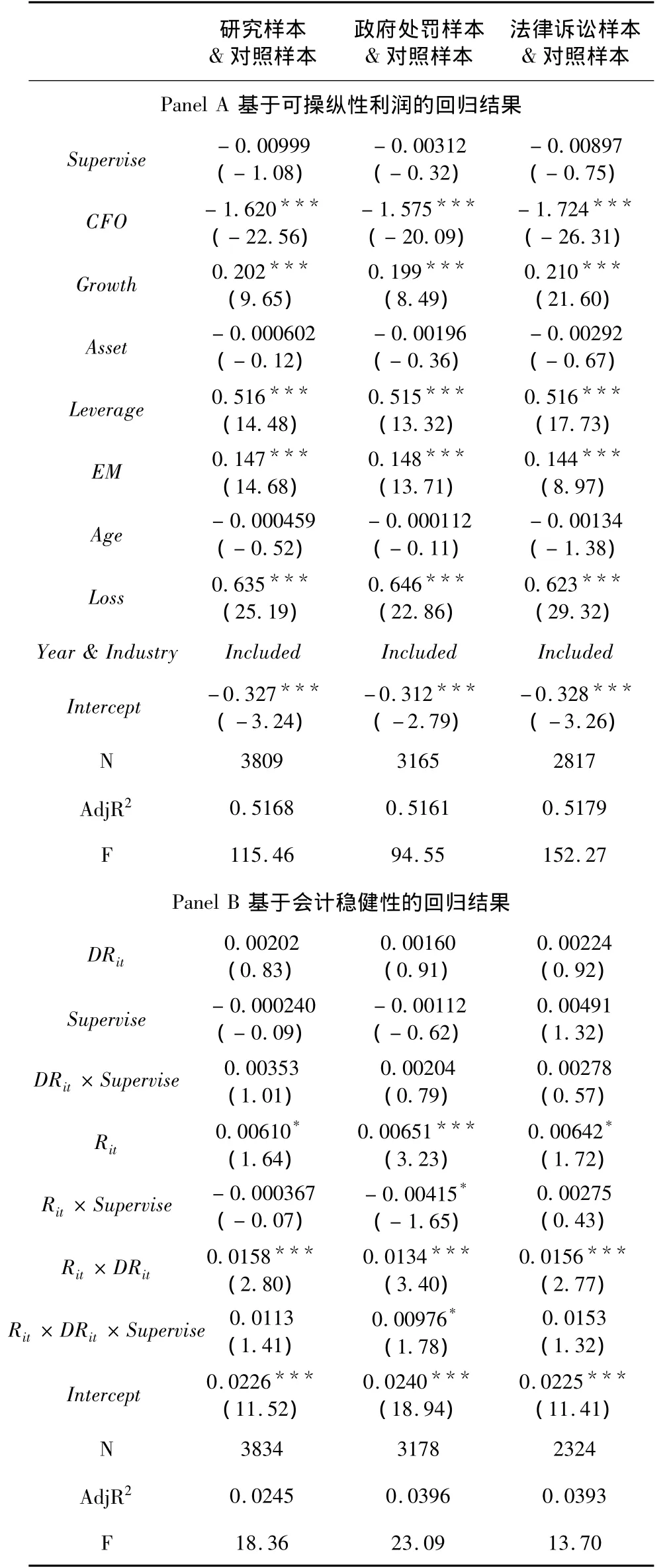

为检验审计师受处罚或诉讼前后审计质量是否显著提高,分别对以Time为解释变量的模型(2)和(4)进行回归,表2列示了OLS回归结果。

表2 纵向检验多元回归结果

基于可操纵利润的回归结果显示,研究样本、政府处罚样本解释变量回归系数在1%水平下显著为负,即审计师受到政府处罚后,审计客户可操纵利润水平显著下降;与此同时,法律诉讼样本解释变量的负回归系数却并不显著,即审计师受到法律诉讼后,其客户可操纵利润水平并未显著下降。这表明政府管制力度提高后,审计师抑制其客户应计性盈余管理的能力显著增强,审计质量得到显著提高,但法律约束程度的提高却并未显著改善审计质量。

基于会计稳健性的回归结果显示,对照样本、研究样本、政府处罚样本、法律诉讼样本回归结果中R×DR系数均显著为正,这与Basu[24]提出的会计稳健性模型相符。对照样本回归结果中R×DR×Time系数为负且不显著,表明审计师在未受到处罚和诉讼时,审计客户的会计稳健性程度未发生明显变化。研究样本、政府处罚样本回归结果中R×DR×Time系数分别在5%和1%水平下显著为正,法律诉讼样本回归系数为负且不显著,表明与之前两年相比,增大政府管制力度当年及之后两年的会计稳健性显著提高,但提高法律约束程度却并未显著提高审计师客户的会计稳健性。

基于可操纵利润和会计稳健性的纵向检验角度,假设二和假设三均得到验证。

(三)横向比较模型回归结果

为检验受处罚或诉讼后研究样本的审计质量是否显著高于对照样本,分别对以Supervise为解释变量的模型(2)和(4)进行回归,表3列示了OLS回归结果。

基于可操纵利润的回归结果显示,研究样本、政府处罚样本、法律诉讼样本与对照样本回归结果中解释变量系数均为负,表明相比于对照样本,受处罚或诉讼审计师的客户的操纵性应计利润均较低,审计质量得到一定程度的改善,但改善程度均不显著。

基于会计稳健性的回归结果显示,研究样本、政府处罚样本、法律诉讼样本与对照样本回归结果中,R×DR系数均在1%水平下显著为正,这验证了Basu[24]提出的关于会计稳健性的论断;虽然R×DR×Supervise系数均为正,但仅有政府处罚样本与对照样本的正相关系数在10%水平下显著,表明相比于外部风险约束环境未发生明显变化的对照样本,提高政府管制力度能够显著提高审计客户会计稳健性水平,但提高法律约束程度却并未如此。

基于会计稳健性的横向检验角度,假设二和假设三得到验证。

表3 横向检验多元回归结果

(四)进一步研究

财政部、中注协和证监会同属于审计行业政府管制主体,但在监管职能划分、监管措施和处罚方式等方面三者并不相同,管制效果也可能因此存在差异,故分别对不同管制主体的政府处罚样本进行回归,以比较其不同监管手段的效果。此外,由于政府管制职能划分存在重叠区域,同一问题审计师可能面临多个管制主体的“多头监管”,故在模型中引入“多头监管”哑变量Mix及其与解释变量的交叉项Time(Supervise)×Mix,以探究不同主体共同监管下的管制效果。表4列示了基于可操纵利润的OLS回归结果①鉴于Basu[24]提出的会计稳健性模型的特点,“多头监管”哑变量Mix的引入将会使得模型产生严重的多重共线性问题,这会使得其回归结果“失真”,故基于可操纵性应计利润的视角进行进一步研究。。

纵向和横向检验结果显示,财政部、中注协处罚样本回归结果中解释变量系数均不显著,即无论是与处罚之前,还是与对照样本相比,对问题审计师的处罚均未显著降低其审计客户的可操纵利润,表明财政部和中注协责令整改要求、行业内通报批评的处罚方式并未对问题审计师起到有效的约束作用。针对证监会处罚样本的纵向检验结果显示,解释变量与可操纵利润在10%水平下显著负相关,即与处罚之前相比,受处罚后审计客户的可操纵利润显著降低,表明证监会的行政处罚起到了惩戒审计师的作用。针对证监会处罚样本的横向检验回归结果显示,解释变量回归系数在5%水平下显著为正,交叉项回归系数在1%水平下显著为负,表明当审计师仅受到证监会行政处罚时,受处罚后其审计客户的可操纵利润不仅未低,反而显著高于对照样本;但当审计师同时受到“多头监管”时,处罚后其审计客户的可操纵利润显著低于对照样本,这表明“多头监管”使得审计师感知到的受监管风险水平提高,因此在受处罚后执业过程中变得更加谨慎。

(五)稳健性检验

负向的盈余管理行为同样体现管理层蓄意通过应计项目操控企业业绩的目的(蔡春等[26];范经华等[27]),故本文使用可操纵利润的绝对值作为审计质量的替代变量进行稳健性检验;此外本文还使用非持续性盈余(线下项目/年末投资者权益)和审计意见类型作为审计产出指标衡量审计质量,研究结论均未发生明显变化。

表4 进一步研究多元回归结果

四、研究结论与政策建议

本文研究结论表明,我国审计市场外部风险约束机制主要是由政府管制形成,而法律约束机制并未发挥有效作用。进一步研究发现,不同政府管制主体间的管制效果存在明显差异,证监会行政处罚改善审计师执业质量的效果优于财政部和中注协的责令整改要求和行业内通报批评手段,同时“多头监管”显著提高了证监会行政处罚对问题审计师的约束效果。

本文研究结论对明确我国审计市场的制度建设方向具有重要的指导和参考意义。首先,审计市场建设应将重心放在刺激对高审计执业质量的有效需求上。从审计服务需求方入手,完善上市公司治理机制,推进大中型国有企业股权制度进一步深化改革,促使审计行业的内部市场机制自发诱使高质量审计服务的形成。其次,虽然在目前的审计市场外部风险约束机制中政府管制居于主导地位,但政府管制不可能覆盖审计师行为的所有维度,政府监管行为很可能使政策执行过程出现异化,从而偏离最初设定的监管目标,加之政府管制成本较高,也使得其效益大打折扣,因此我国审计市场外部风险约束环境应逐步实现由政府管制主导向法律约束主导的战略转移。具体而言,应建立一套专门、系统的规范审计师执业行为,并明确审计师法律责任的法律制度,完善针对注册会计师的法律诉讼制度,切实提高审计师面临的法律风险水平,保证法律约束机制正常有效地发挥作用。与此同时,加大财政部与中注协对问题审计师的惩戒力度,一方面使其处罚手段切实达到惩戒效果;另一方面与证监会的行政处罚手段相互配合以发挥“多头监管”效应,以进一步完善审计市场政府管制体系,更有效地发挥提高审计市场效率的作用。

[1]Ramgopal V,Joseph P W,Michael W.Litigation risk,audit quality and audit fees:Evidence from Initial public offerings[J].The Accounting Review,2008(5):43-71.

[2]Choi J H,Wong T J.Auditors'governance functions and legal environments:An international investigation[J].Contemporary Accounting Research,2007,24:13-46.

[3]Allen F,Qian Jun,Qian Meijun.Law,Finance,and E-conomic growth in China[J].Journal of Financial Economics,2005,77:57-116.

[4]刘峰,许菲.风险导向型审计·法律风险·审计质量──兼论“五大”在我国审计市场的行为[J].会计研究,2002(2):21-27.

[5]吕鹏,陈小悦.有限责任制、无限责任制与审计质量:一个博弈的视角[J].审计研究,2005(2):41-43.

[6]张奇峰,雷光勇.注册会计师审计质量的经济学分析[J].中南财经政法大学学报,2006(4):61-67.

[7]白云霞,陈华,黄志忠.法制环境、审计质量与IPO首日回报——来自国有IPO公司的证据[J].审计研究,2009(3):67-73.

[8]DeFond M L,Wong T J,Li S.The impact of improved auditor independence on audit market concentration in China[J].Journal of Accounting and Economics,2000,28:269-305.

[9]Firth M,Mo P,Wong R.Incentives for auditor independence;An analysis of the effectiveness of formal sanctions in China[R].Working paper,The Hong Kong Polytechnic University,2005.

[10]Becker C L,Defond M L,Jiambalvo J,Subramanyam K R.The effect of audit quality on earning management[J].Contemporary Accounting Research,1998,15(1):1-24.

[11]刘启亮,陈汉文.客户重要性与审计质量——来自中国上市公司的经验证据[J].中国会计与财务研究,2006(4):47-94.

[12]喻小明,聂新军,刘华.事务所客户重要性影响审计质量吗?——来自A股市场2003—2006年的证据[J].会计研究,2008(10):66-72.

[13]张奇峰.政府管制提高会计师事务所声誉吗?——来自中国证券市场的经验证据[J].管理世界,2005(12):14-23.

[14]于李胜,王艳艳.政府管制是否能够提高审计市场绩效?[J].管理世界,2010(8):7-20.

[15]朱红军,夏立军,陈信元.转型经济中审计市场的需求特征研究[J].审计研究,2004(5):53-62.

[16]方军雄.注册会计师声誉损害的代价[J].商业经济与管理,2009(8):89-96.

[17]王兵,李晶,苏文兵,唐逸凡.行政处罚能改进审计质量吗?——基于中国证监会处罚的证据[J].会计研究,2011(12):86-92.

[18]郭道扬,吴联生.论注册会计师审计质量保持机制——兼论我国注册会计师审计质量保持机制的改进[J].审计研究,2003(5):3-9.

[19]辛清泉,黄崑.监管政策、审计意见和审计师谨慎性[J].中国会计与财务研究,2009(1):60-121.

[20]Watts R L,Zimmerm J L.Agency problem,auditing and the theory of the firm:Some evidence[J].Journal of Lawand Economics,1983,26(4):613-634.

[21]Francis J,Wang D.The joint effect of investor protection and big 4 audits on earnings quality around the world[J].Contemporary Accounting Research,2008(1):91-157.

[22]Chi W C,Hui C H,Yi C L,Hong X.Mandatory audit partner rotation,audit quality and market perception:Evidence from Taiwan[J].Contemporary Accounting Research ,2009,26(2):359-391.

[23]Basu S,Hwang L,Jan C.Difference in conservatism between Big Eight and non-Big Eight auditors[R].Working paper,Emory University,2002.

[24]Basu S.The Conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and E-conomics,1997,24(1):1-37.

[25]Krishnan V.Did houston clients of arthur andersen recognize publicly available bad news in a timely fashion?[J].Contemporary Accounting Research,2005,22(1):93-165.

[26]蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007(6):41-47.

[27]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013(4):81-88.