2013年国内小麦行情回顾与后市展望

2014-06-07焦善伟

焦善伟

(中华粮网,河南 郑州 450046)

2013年国内小麦行情回顾与后市展望

焦善伟

(中华粮网,河南 郑州 450046)

受国家调控政策及市场供需关系影响,2013年国内小麦价格总体呈现“V”字型走势。局部主产区小麦产量连年下降,虽然小麦总消费量因饲料消费减少而略有降低,但口粮消费的刚性增长,使得国内小麦市场持续呈现“挖库存”现象。入冬以来,主产区冬小麦长势整体较好,预计新季小麦恢复性增产的可能性较大,但市场供需仍将呈现紧平衡态势;加之国家继续对小麦等主要粮食品种实行托市收购政策,预计2014年国内小麦价格整体仍将以稳步上涨为主。

小麦;供需形势;市场回顾;调控政策;后市预测

2013年,国内小麦市场上下半年呈现出截然不同的走势。其中,上半年受国家宏观调控政策、进口增加、终端采购需求偏弱等影响,国内小麦价格整体高位平稳,并伴有一定的阶段性行情;之后随着新季小麦的收获上市,小麦市场价格在经历了短期的弱势调整之后,受最低收购价政策提前启动、市场主体收购积极、局部产区产量下降、节日效应(中秋、国庆)等支撑,6月中下旬开始呈现出快速上涨势头。

进入2013年四季度以来,随着2014年小麦最低收购价的出台,以及面粉企业备货采购旺季的到来,国内小麦市场仍保持稳中小幅上涨态势,但由于国家加大托市小麦的投放力度,加之市场流通粮源相对较多,及面粉消费“旺季不旺”,小麦价格涨幅较前期有所减小,部分地区甚至出现小幅回落。截至2013年12月末,全国小麦收购价格指数为145.69,比三季度末上涨2.97%,比2012年同期上涨6.46%(见图1)。其中,目前河南郑州中等小麦进厂价2580元/t,比三季度末下跌20元/t,同比上涨120元/t;山东济南2620元/t,比三季度末上涨10元/t,同比上涨80元/t;河北石家庄2680元/t,比三季度末上涨80元/t,同比上涨80元/t;安徽蚌埠2520元/t,比三季度末上涨30元/t,同比上涨80元/t;江苏新沂2560元/t,比三季度末上涨80元/t,同比上涨120元/t。

临近春节,市场需求将逐渐回升,预计国内小麦价格将延续稳中偏强、缓涨为主的走势,但由于面粉加工企业库存较高、节前备货积极性减弱,局部小麦价格也将出现震荡调整行情。后期随着市场粮源的逐渐消耗,国家宏观经济形势的稳中向好发展,加之国家政策性小麦库存水平低于往年,预计2014年夏收之前国内小麦市场整体仍将保持稳步走强态势。其中,影响市场运行的主要因素有:

1 政策因素

1.1 政策底价调整将继续提高小麦市场底部空间

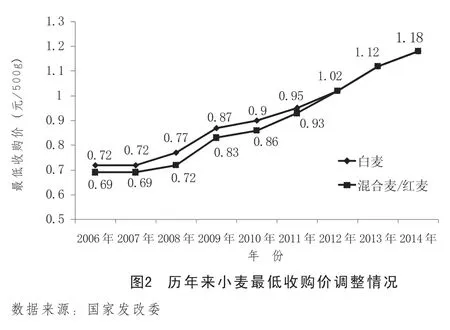

一方面,国家继续提高2014年小麦最低收购价格,三等小麦为2360元/t,比2013年提高120元/t,增幅5.4%,相比2006年提高了64%、71%(见图2)。另一方面,政策性小麦拍卖底价进一步抬高,2013年产三等托市小麦销售底价2360元/t,与2014年托市价持平。

1.2 政策性粮拍卖“保供稳价”,后期调控能力减弱

2013年以来,市场对小麦价格看涨预期普遍较强,虽然2013年产小麦市场流通量较大,但由于质量较好的小麦比重下降,主产区贸易商及农户普遍惜售,加工企业采购粮源难度相对增大。为稳定市场价格,保证粮源供应,国家自8月份之后加大了对市场的调控力度,不仅增加了河南市场2012年产托市小麦投放数量,2013年11月20日起又在江苏、安徽市场开始投放2013年产托市小麦,并逐渐扩大投放数量。这与往年相比,投放节奏明显加快,再加上近两年所收的托市小麦质量较好,企业采购较为积极,成交率居高不下,对市场主体的心理预期及市场供需关系均产生了较为明显的影响。据统计,截至12月25日,2013年以来最低收购价小麦竞价交易累计成交约3481万t,比2012年同期增141%。其中2012年产托市小麦累计成交1860万t,占总成交量的53.4%;2013年产托市小麦已成交104万t。随着政策性小麦入市量的不断加大和投放节奏的加快,市场上有效供给增加,各主体对小麦供应趋紧的担忧情绪减退,看涨心理也在进一步减弱,政策稳定市场的效应逐步显现。据监测,2013年12月25日河南市场2012年产托市小麦竞价交易成交均价2329元/t,比上期下降3元/t;安徽市场白小麦成交均价2451元/t,较上期上涨10元/t,混麦均价2409元/t,下降4元/t。由于2011年以来托市小麦收购量相比往年大幅下降,随着政策性小麦库存水平的下降,对于后期市场的调控能力也随之下降。据统计,截至2013年11月末,国家最低收购价小麦库存水平同比下降41.1%。

2 供需因素

2.1 小麦市场流通粮源较多,后期区域供需矛盾将支撑小麦价格走强

据统计,截至2013年9月底,全国11个小麦主产区各类粮食企业累计收购2013年产小麦5450万t,比2012年同期减313万t;其中累计收购最低收购价小麦835万t,占总收购量的15.3%,比2012年减1480万t。虽然2013年部分主产区小麦因灾减产,但托市收购量的大幅下降使得小麦市场流通量增加,有效供应能力增强,对小麦价格大幅上涨起到较强平抑作用。临近春节,有粮主体出售意愿将增强,之后随着市场粮源的逐渐消耗,尤其是下一季新粮上市前的青黄不接时期,市场供应主渠道仍将依赖政策性小麦竞价交易。但从目前情况看,托市小麦余粮已不多,且分布不均衡,除河南省之外,其余主产省2012年产托市小麦已基本销售完毕,安徽、江苏两省2013年产粮源也已投放市场,但由于河北、山东传统高价区2013年没有收购托市小麦,后期区域供需矛盾或将拉动国内小麦价格整体继续走高。据不完全统计,截至2013年12月25日,河南省2012年产托市小麦剩余约424万t,占当年总收购量的约43%;2013年产托市小麦74万t尚未投放市场。

2.2 加工企业节前备货充足,面粉市场需求旺季不旺

在2013年夏粮收购中,制粉企业多吸取2012年经验教训,入市时间早、收购积极,建立了一定的库存;之后随着2012年产托市小麦投放量的增加,也通过竞价交易市场确保后期加工粮源的稳定供应,据调研了解,目前产区制粉企业原粮库存普遍高于2012年同期,后期随着已经成交的托市小麦陆续出库,节前补库力度有所减弱。从面粉销售市场看,虽然面粉价格跟随小麦价格“水涨船高”,但市场仍呈现出明显的“麦强粉弱”特征。进入12月份以来,市场已进入传统销售旺季,但受国家提倡勤俭节约等调控政策、宏观经济形势等影响,元旦、春节备货需求仍未显现,制粉企业面粉走货不畅,部分地区面粉厂出现停机现象。据中华粮网监测,目前河北石家庄特一粉出厂价3120元/t,较三季度末上涨60元/t,同比上涨190元/t;山东德州3240元/t,较三季度末上涨60元/t,同比上涨220元/t;河南新乡3140元/t,较三季度末上涨80元/t,同比上涨260元/t,江苏徐州3120元/t,较三季度末上涨20元/t,同比上涨200元/t。预计春节前国内面粉市场仍将呈现稳中趋强走势,但由于小麦价格涨势趋缓、市场竞争激烈等影响,面粉价格上涨空间有限。

2.3 冬小麦播种面积平稳略增,2014年夏粮有望增产

2013年9月中下旬,全国秋冬种工作逐渐展开,由于在2013年小麦成熟期黄淮、西北主产区遭遇连阴雨天气,一些制种田出现穗萌动、穗发芽现象。据河南、河北、陕西等省份反映,2013年小麦种子发芽率偏低、发芽势偏弱,不利于形成冬前壮苗。受此影响,再加上秋冬种前后部分地区旱情持续发展,导致局部地区小麦播种工作推迟了一周左右。综合农业部门及中华粮网调研情况,2013年全国冬小麦播种面积较2012年持平略增,预计为0.23亿hm2,其中6个主产省面积均略有增加。主要原因是国家继续提高2014年小麦最低收购价格水平,稳定了农民种粮收益预期。截至目前,北方冬麦区小麦整体发育正常,苗情长势较好,一二类苗比例大,但部分地区也存在苗情两极分化的现象。如后期不出现大的自然灾害,预计2014年我国小麦恢复性增产的可能性较大。总体看,在2014年产小麦上市前,国内小麦市场供需将继续呈偏紧态势,仍需通过挖库存及进口来解决,后期需重点关注冬小麦生长状况以及政策性小麦投放节奏等情况。

3 市场因素

3.1 宏观经济形势仍充满复杂性和不确定性

2013年以来,全球经济复苏在波动中逐步加强,美、日等主要发达经济体复苏趋势得到进一步确认,发达经济体重新成为世界经济增长的主要驱动力。预计在财政紧缩力度减小、货币条件依然有力、私营部门活动增强等带动下,2014年美国经济将继续好转,并对其他发达国家乃至全球经济产生较大带动作用。但由于发达国家经济增长仍低于潜在水平,而新兴市场国家经济增长减速,将减少对能源、金属、农副产品等大宗产品的需求量,从而对远期价格形成利空。从国内看,2013年我国仍处于工业化、城市化、消费结构升级、收入较快增长阶段,国内经济呈现稳中有升、稳中向好态势。2014年是“十八届三中全会”后中国全面深化改革的第一年,外部环境将继续改善,市场预期不断好转,体制机制改革有望激发经济增长活力,预计总体上经济基本面依然较好。在此背景下,由于粮食生产连续丰收、农产品供给充裕、国际大宗商品价格低位运行、工业生产仍处于去库存化阶段,后期物价稳定的基础较好,出现大幅上涨的可能性不大。

3.2 玉米、稻谷等临池品种价格走弱,小麦饲用量下降

近两年,受国内产量连续丰收、市场需求不振,以及低价进口冲击等影响,国内玉米、稻谷等主粮价格维持偏弱运行格局,国家政策性收储主导收购市场行情走势。据监测,截至2013年12月中旬,全国玉米收购价格指数比年初下跌0.84%,稻谷收购价格指数受托市收购支撑较年初上涨2.18%。从玉米品种看,目前东北主产区玉米临储收购、运费补贴政策已经启动,市场价格稳中趋强;华北产区玉米上市量陆续增加,由于没有相关政策支持,企业收购态度相对谨慎,价格整体略有下跌。后期受临储收购政策、市场供需保持宽松格局、进口优势明显等因素影响下,预计国内玉米价格整体将以平稳偏弱态势运行为主。在此情况下,小麦与玉米仍将保持较大的价差优势,小麦规模用作饲料消费在经济上不具可行性。据中华粮网监测,目前黄淮产区小麦玉米差价仍保持在300元/t以上,南方销区在200元/t左右,对小麦饲用消费很难带来实质性影响,由此预计2013-2014年度全国小麦饲料用量约1525万t,比2012-2013年度下降275万t。

3.3 国际小麦供需宽松,进口优势较为明显

据美国农业部12月份供需报告,预计2013-2014年度全球小麦产量为7.11亿t,比2012-2013年度增加5525万t,增幅8.42%;消费量7.04亿t,比2012-2013年度增加2519万t,增幅3.71%;期末库存1.83亿t,比2012-2013年度增加695万t,增幅3.95%;库存消费比25.9%,与2012-2013年度基本持平。受此影响,2013年以来,国际小麦价格呈现震荡走弱态势,目前CBOT(芝加哥交易所)主力合约相比年初下跌了18.8%。据测算,2013年12月20日美湾3月交货的美国2号软红冬小麦到中国口岸完税总成本价约2296元/t,硬红冬小麦约2521元/t,均低于当前广东港口国产小麦价格(2013年12月20日广州港江苏产中等小麦到港价2680元/t)。受国内外小麦价格倒挂影响,加之国内优质小麦供应偏紧,2013年以来我国小麦进口量大幅增加,预计后期进口量仍将维持高位。据海关统计,2013年1~10月份我国累计进口小麦416.8万t,同比增加16.6%。

[1] 国家发展改革委.国家提高2014年小麦最低收购价格[EB/ OL]. [2013-10-12].http://www.sdpc.gov.cn/xwfb/ t20131012_562026.htm.

[2] 国家粮食局.国家政策性小麦第346批竞价销售成交72万吨[EB/ OL]. [2014-01-02].http://www.chinagrain.gov.cn/ n16/n1107/n316592/n3905015/4992521.html.

[3] 国家粮食局.主产区夏季粮油收购进展[EB/OL].[2013-10-12].http://www.chinagrain.gov.cn/n16/n1107/ n316622/n3934849/4965008.html.

[4] 农业部.冬小麦冬油菜苗情总体较好 早春田管任务较重[EB/OL]. [2013-12-31].http://www.moa.gov.cn/ zwllm/zwdt/201312/t20131231_3728601.htm.

F326.11

A

1003-4749(2014)02-0017-04

2014-01-05

焦善伟(1982-),男,河南商丘人,中华粮网易达研究院首席研究员,主要从事粮食市场分析研究工作。