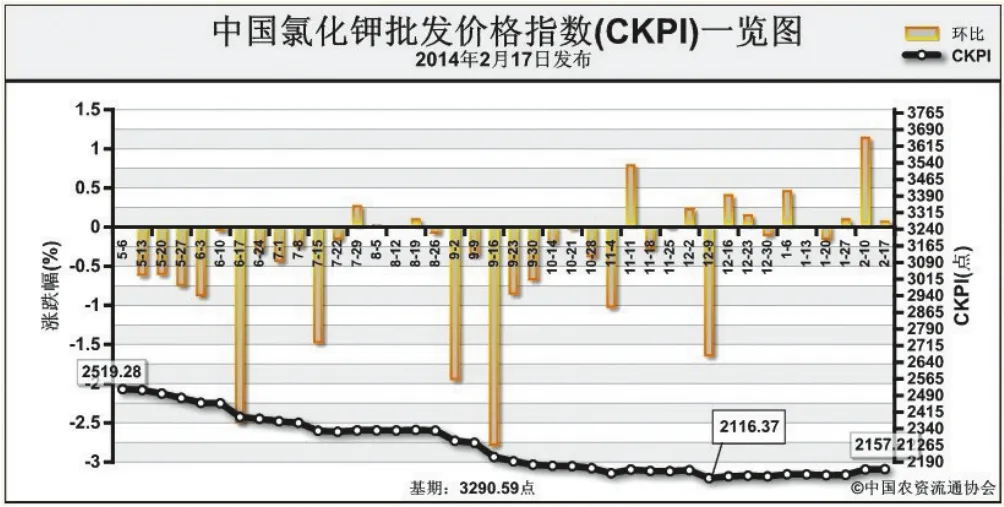

中国氯化钾批发价格指数分析钾肥价格局部地区涨跌互现2月17日中国氯化钾批发价格指数(CKPI)为2157.21点

2014-05-30

上周(2月10日-2月14日),国内氯化钾市场整体守稳,局部地区价格涨跌互现。2月17日,中国氯化钾批发价格指数(CKPI)为 2157.21点,环比上涨1.37点,涨幅为0.06%;比基期下跌1133.39点,跌幅为34.44%。

供应情况:国产钾肥方面,青海氯化钾开工率仍不足15%,盐湖钾肥将于2月下旬开工。国产钾肥外输能力渐渐增强,各地市场,尤其是山东、江苏等地新到钾肥数量陆续增多。新疆罗钾向北方地区的输送量也略增。港口方面有零星到货,多为前期订单,已预售完毕,加红钾库存数量尚可,贸易商清库存现象渐露端倪。边贸口岸有少量过货。

需求情况:当前,农业基层需求仍无启动迹象,但钾肥下游复合肥企业开工、价格均出现不同程度上调以刺激下游采购。部分大中型复合肥企业钾肥原料补充尚可,即使春耕备肥启动,仍以消耗库存为主。

国际市场:国际市场价格稳定。温哥华、西欧/北欧、独联体、约旦、以色列离岸价仍为270-315美元/吨、290-320美元/吨、240-315美元/吨 、280-310美元/吨、280-315美元/吨。2014年上半年我国钾肥大合同全部签订完毕。中化和加拿大签订70万吨的供应合同,中农、中化和俄罗斯乌拉尔签订了70万吨的供应合同,中化和约旦签订了30万吨的供应量,定价均为305美元/吨,返利20美元/吨。签订量总计为170万吨,比去年的225万吨降低了24%。

各地区情况:国产钾肥各省批发价格方面,18个监测省份中,河北、山东批发价下跌20元/吨,吉林上涨20元/吨,其余省份保持稳定。港口氯化钾批发价格方面,上海、江苏、重庆下跌20元/吨,其余省份价格稳定。边贸方面,吉林、安徽、四川批发价格有不同程度的上涨,涨幅为30-75元/吨,重庆下跌20元/吨。

伴随春耕用肥的陆续启动,下游复合肥企业原料消耗将加快,加上国产钾肥运输能力逐渐增强,且港口钾肥的陆续到货,或将缓解钾肥供货偏紧局面,预计近期钾肥市场整体走势仍以守稳为主。