履行社会责任与提升企业绩效冲突吗?——商务模式的调节作用

2014-05-29傅鸿震王启亮叶永玲

傅鸿震,王启亮,叶永玲

(1.闽南师范大学管理学院,福建 漳州 363000;2.浙江师范大学经济与管理学院,浙江 金华 321004)

自20世纪70年代以来,企业社会责任(Corporate Social Responsibility,CSR)与企业绩效关系一直是学术界及企业界关注的主题,国内外学者对此进行了大量的实证研究,但至今未取得一致结论,如Waddock和Graves、宋建波和盛春艳发现二者正相关[1][2],而Ingram和Frazier、Makni等的研究得出负相关的结论[3][4],还有 Aupperle等、Soana发现二者不存在相关性[5][6]。已有研究中多数学者只是研究企业社会责任与企业绩效的直接关系,这样无法解释其中内在机制。Surroca等指出不一致结论某种程度是由于研究模型忽略了某些变量,比如企业战略、研发与广告投入等,这些都有可能起到中介或调节效应[7]。因此,企业社会责任与企业绩效之间可能不是简单的线性关系,而是需要考虑权变因素的影响作用。

Porter和Kramer认为脱离业务或企业战略,非系统地实施社会责任,会使企业始终在经济效益与社会进步之间权衡取舍,其结果既不能产生持久的社会影响,也无法提升竞争力。因此,企业应该从战略的角度对社会责任进行规划,才能使实施成本变为间接收益[8]。Porter和Kramer进一步指出企业与社会利益冲突的解决之道在于遵循共享价值原则,找到社会责任与经营业务的交汇点,通过满足社会需求,在创造社会价值的基础上,实现经济价值[9]。Porter和Kramer认为企业创造共享价值的做法呈现出一种全新的商务模式。现实中亦有企业呼应Porter和Kramer的相关观点,比如阿里巴巴于2007年指出社会责任需内生于商务模式,企业脱离商务模式来架构社会责任的做法,将难以行之久远①资料来源:阿里巴巴发布互联网企业首份社会责任报告,新浪网:http://tech.sina.com.cn/roll/2007-12-05/1316510257.shtml.。由此,本文尝试基于商务模式视角,实证分析其对企业社会责任与企业绩效关系的作用机制,以期为企业化解履行社会责任与提升绩效的冲突难题提供新的解决思路。

一、理论分析与研究假设

(一)企业社会责任与企业绩效关系

Griffin和Mahon认为学者们对企业社会责任与企业绩效关系的观点一直处于激烈的斗争之中,他们在回顾过去25年的相关研究后,得出二者正相关居多的结论[10]。本文认为尽管二者关系还没有达成一致性的观点,但是在当前中国证监会、深交所及上交所等部门不断要求上市公司履行社会责任,以及公众日益关注企业社会责任的背景下,企业履行社会责任是大势所趋,不履行社会责任可能会制约企业的可持续性发展。基于此,提出假设H1:企业社会责任与企业绩效存在正相关关系。

(二)商务模式的调节作用

商务模式描述了企业如何创造、传递及获取价值的基本原理[11],是企业如何创造价值的逻辑体现[12]。由于不同企业创造价值的内在逻辑有所不同,商务模式也就存在差异,因此需要对其分类界定,本文以共享价值理论作为分类依据。Porter和Kramer指出共享价值并不等同于企业社会责任,而是全新商务模式体现。Michelini和Fiorentino称之为创造共享价值的商务模式[13],本文简称为“共享型商务模式”。一些以精明务实著称的企业,如通用电气、谷歌等,其商务模式早已注入共享价值要素。但亦有不少企业的商务模式反映出经营业务与社会目标相分离的特点,这是与共享价值相对立的另一种商务模式,本文视为“非共享型商务模式”。由此,依据企业经营过程中采用共享价值措施的多少分为共享型与非共享型两类商务模式,这两类商务模式会对企业社会责任与其绩效关系带来不同的影响。

采取共享型商务模式的企业,遵循共享价值的原则,将社会问题当作是一种挑战,也是业务机会的来源,使社会问题与主营业务相结合的同时实现经济目标,也体现社会价值。例如,阿里巴巴集团创建的淘宝网在创造出大量财富的同时也对失业大学生及弱势群体提供创业扶持政策,解决了社会就业问题。因此共享型商务模式表明履行社会责任与提升绩效并不冲突。而采取非共享型商务模式的企业,其履行的社会责任往往停留在单一的慈善捐款阶段,或者社会责任活动与自身业务没有关联性,忽视社会需求背后的市场及收益。此外,它们把履行社会责任看成是平息外部压力的方式,容易陷入一系列短期预防性反应,形成各类不协调的社会责任活动。这样,既不会产生有意义的社会影响,也不会给企业带来战略性利益。基于此,提出假设H2:商务模式对企业社会责任与企业绩效的关系起到调节作用。

H2a:当企业采取共享型商务模式,企业社会责任与企业绩效正相关;

H2b:当企业采取非共享型商务模式,企业社会责任与企业绩效负相关。

(三)商务模式共享性的正向调节效应

商务模式的共享性体现在企业创造出共享价值,若采取共享价值措施越多,则企业商务模式的共享性程度越高。企业若能够通过商务模式设计,在更多的环节考虑社会需求,比如企业价值链的许多经营活动与社会责任紧密结合。那么履行社会责任与经营业务也就没有多大区别,企业与社会目标的一致性程度也就会更高[8],从而就能创造出更多的共享价值。当创造出更多的共享价值,那么企业也就在更多的环节融入社会目标的要素,能够承担起更多的社会责任。Porter和Kramer认为共享价值能使社会责任活动非但不会增加经营成本,反而降低成本。基于此,提出假设H3:商务模式的共享性正向调节企业社会责任与企业绩效的关系,即商务模式的共享性程度越高,企业社会责任对企业绩效的正向影响越强。

二、研究设计

(一)样本选取及数据来源

本文选取2012年电器机械及器材制造业的深沪上市公司为样本,其原因如下:(1)每个行业都有其独特性,对社会责任的要求不同,跨行业研究会掩盖同一行业不同企业社会责任与企业绩效关系的个体差异性[10],因此,采用单一行业进行研究更为合适;(2)中国制造业行业频频出现血汗工厂、质量缺陷等报道,折射出社会责任缺失在制造业行业比较严重,然而履行社会责任对制造业企业很重要,因为许多跨国公司已开始按照社会责任国际标准体系(如SA8000)筛选合格的国内制造业企业作为合作伙伴,并淘汰社会责任评定不合格的对象[14],所以制造业行业的社会责任研究具有很大价值;(3)电器机械及器材制造业是中国证监会行业分类中拥有较多上市公司的子行业,符合实证研究的大样本要求。为消除绩效异常值的影响,剔除被列为ST的上市公司,最终得到121个有效样本。企业社会责任和商务模式变量数据主要来源于巨潮资讯网下载的2012年度的样本企业年报及企业社会责任报告、样本企业官方网站等,通过内容分析法①内容分析法是按照一定的规则将传播媒体的文本内容系统地分配到各个类目(指标)中,并对其客观地编码赋值量化分析的一种方法。编码获取,而企业绩效及控制变量的数据则来自于CSMAR数据库。

(二)变量测量

1.被解释变量。选取净资产收益率(ROE)作为企业绩效的测量指标,它是企业社会责任与企业绩效关系研究最常用的绩效测量指标之一,比如Waddock和Graves、李伟[15]等均选用ROE作为企业绩效的一个测量指标。选用ROE的另一个原因是它能反映企业为股东创造利润的能力,可以更好地验证企业履行社会责任与为股东盈利是否冲突的问题。

2.解释变量。在参考 Carroll[16]、Maignan 和 Ralston[17]、黄群慧等[18]、Kapoor和 Sandhu[19]等研究的基础上,本文设计的企业社会责任(CSR)测量指标由9项一级指标与48项二级指标构成,如表1所示。借鉴Abbott和Monsen[20]、杨汉明和邓启稳[21]的“0-1”赋值法,如果企业在其官网、2012年企业社会责任报告或年报等披露了股东、员工等七大类责任(即一级指标)相应的二级指标中的某一项,并且网上无相关负面报道,取值为1,否则为0。此外,参考黄群慧等的赋值方法,如果企业获得正调整项的某类奖项②若获“社会责任特别大奖”或“和谐关系引领示范企业”等,则视企业获“企业社会责任奖”;获“最受投资者信赖公司”等,则视企业获“股东责任奖”;其他责任奖,以相应的关联奖项为判别依据。,则给予奖励分,每类奖项得1分;而负调整项的责任缺失给予惩罚分③负调整项的责任缺失从百度搜索相关负面报道进行度量。,每项缺失扣2分。这样,企业社会责任测量得分,理论上的最高分为41分,最低分为-14分。

表1 企业社会责任变量的测量指标

④ 因现实中不存在供应商责任奖项,所以没有设立此奖项。

3.调节变量。选取商务模式为调节变量,根据共享价值措施数量的多少将商务模式划分为共享型与非共享型商务模式。关于共享价值措施的界定,本文参考Porter和Kramer的三大共享价值途径,从中细化出11项共享价值措施,并结合样本企业的实践情况,设定相应的度量方法,如表2所示。接着,对共享价值措施进行计数,当企业于2012年采取了某项共享价值措施,计数一次,累加得出合计数①不累加计数同一项共享价值措施,即不计算同一项共享价值的频数,因为频数难以准确界定。,合计数的最高值为11,最低值为0。

表2 共享价值措施度量及其方法

4.控制变量。参考Kapoor和Sandhu、宋建波和盛春艳等研究的做法,控制可能影响企业绩效的三个变量,即企业年龄、企业规模、企业性质。其中企业年龄从企业成立起至2012年的间隔年限来测量,企业规模采用企业2012年期末总资产的自然对数进行测量,企业性质是一个虚拟变量,国有或国有控股企业取值为1,否则为0。

(三)效度与信度分析

内容分析法的效度分析主要是检验内容效度的逻辑效度,而逻辑效度通常采用专家评价法。在设计变量测量指标过程中,本文三位作者在内部讨论的基础上,与四位熟悉本研究的专家进行多次交流,以一致认同的观点为准,从而确保研究变量的测量指标能够符合内容效度要求。

在内容分析法中,信度分析主要是检验不同编码员对同一测量项的编码赋值结果的一致性程度。本文三位作者(编码员)组成编码小组,从121个样本中随机抽取20个样本进行前测信度检验。依照编码规则,三位编码员对20个样本独立开展编码赋值工作。采用Holsti针对内容分析法提出的相互同意度及信度计算公式[22],得出三位编码员编码结果的相互同意度分别为0.825、0.853、0.832,进而计算所得的编码信度为0.939,比一般要求的0.8临界值高,说明前测信度较好,可正式开展编码工作。样本最终的编码赋值采用三位编码员一致的编码结果,当结果出现意见分歧时,三位编码员展开讨论,直至达成共识。

三、实证结果与分析

(一)描述性统计及相关性分析

本文研究变量的均值、标准差及相关系数的分析结果如表3所示。从中可以看出,企业社会责任、商务模式与企业绩效之间均具有显著的正相关性,这为后面的回归分析提供了依据。此外,研究变量之间相关系数均小于0.5,说明多重共线性可能性小,具体定论尚需进一步通过VIF检验确定。

表3 描述性统计和相关系数

(二)层次回归分析

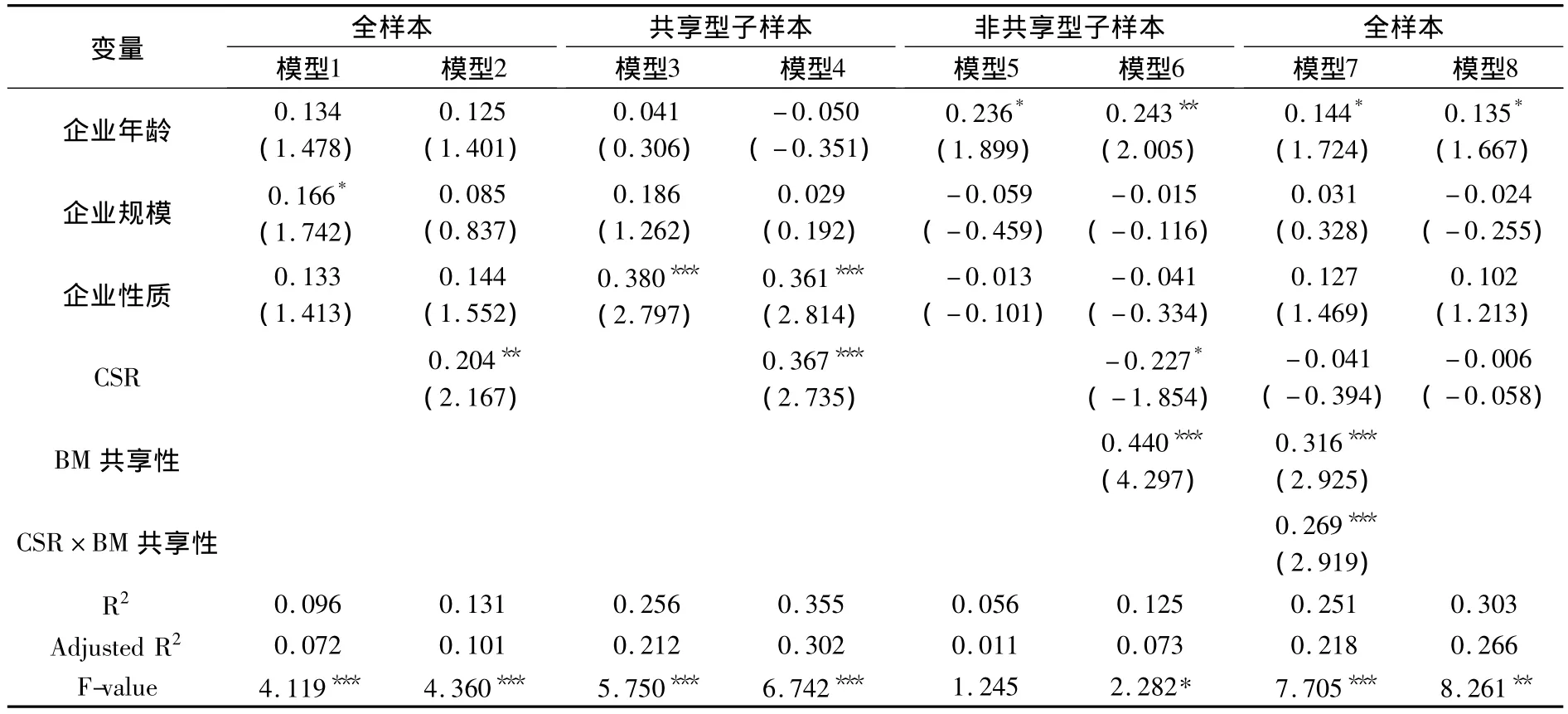

采用层次回归分析法对本文假设逐一进行实证检验,整理假设检验的回归结果如表4所示。其中,被解释变量为企业绩效,BM共享性是“商务模式的共享性”简称。在全样本的基础上,检验企业社会责任与企业绩效关系,其回归结果如表4的模型1和模型2所示,企业社会责任与企业绩效在5%的水平上显著正相关。因此,假设1得到验证。

在假设2及其两个子假设中,企业社会责任是连续变量,商务模式是类别变量,检验商务模式的调节作用适合采取分组回归法。根据商务模式类型进行样本分组,分别检验每一组子样本的企业社会责任与企业绩效关系。以121个样本企业共享价值措施数的中位值3为分界点,将高于3的样本视为共享型商务模式企业,共67个样本,作为共享型子样本;而低于及等于3的样本视为非共享型商务模式企业,共54个样本,作为非共享型子样本,分组回归结果如表4的模型3、模型4、模型5及模型6所示。

从模型4可以看出,共享型子样本的企业社会责任与企业绩效在1%水平上具有显著的正相关性,假设2.1得到验证。而从模型6可以得知,非共享型子样本的企业社会责任与企业绩效显著负相关,假设2.2得到验证。两组子样本的回归系数方向相反,一个为正,另一个为负,这就表明商务模式对企业社会责任与企业绩效具有显著的调节作用。因此,假设2得到验证。进一步比较模型4与模型2的回归系数,可以发现共享型子样本的企业社会责任回归系数(β=0.367)高于全样本(β=0.204)。结合非共享型子样本的回归系数为负的情况,可以推断出假设1的正相关性主要是共享型商务模式企业在其中起作用的结果。共享型商务模式设计的企业,其社会责任与企业绩效的显著正相关性掩盖了非共享型商务模式企业的负相关性,从而使全样本的企业社会责任与企业绩效呈现出正相关性。

在假设3中,商务模式的共享性是连续变量,以共享价值措施数量进行度量。采用层次回归分析法,逐步加入控制变量、解释变量、调节变量以及为避免多重共线性而中心化处理后的解释变量与调节变量交互项,构建出四个回归模型,如表4的模型1、模型2、模型7及模型8所示。结果显示交互项对企业绩效具有显著的正向影响,表明商务模式的共享性对企业社会责任与企业绩效具有正向调节作用,假设3得到验证。假设3的成立也进一步说明全样本的正相关性主要是共享型商务模式企业主导的结果。

(三)稳健性检验

为了检验实证结论的稳健性,将测量企业绩效的ROE替换为总资产报酬率(ROA)做进一步检验。ROA是另一个比较常用的绩效指标,同样可以较好地反映企业的盈利能力。检验结果与上述结论一致,说明本文实证结果具有较强的稳健性。

表4 层次回归结果

四、结论与启示

本文得出如下结论:(1)商务模式在企业社会责任与企业绩效关系中起到调节作用。电器机械及器材制造业的一些上市公司采取了共享型商务模式,创造出共享价值,因此企业履行社会责任有助于提升绩效;而另一些上市公司采取非共享型商务模式,无法找到经济价值与社会价值的结合点,导致企业社会责任对企业绩效具有负向影响。(2)商务模式的共享性正向调节企业社会责任与企业绩效关系,这进一步验证了商务模式的调节作用。(3)总体上,企业社会责任与企业绩效呈正相关性,这虽然与多数研究的结论相同,但本文基于检验结果得出不同于以往研究的解释是二者的正相关性主要是共享型商务模式企业在其中起主导作用的结果。

本文的研究结论不仅对电器机械及器材制造业具有借鉴意义,而且对于其他制造业也具有启示作用,即商务模式是调节企业社会责任与企业绩效冲突的关键,若企业采用共享型商务模式,将能有效解决履行社会责任与提升绩效冲突的悖论。目前虽然我国制造业的国际地位日益提升,但国内制造业企业不断出现的劳资矛盾等社会问题却引起了全球范围的广泛关注。国内制造业企业若想改变其在国内外公众中的形象认知,那么应该抛弃片面追求经济效益或迫于外界压力才履行社会责任的不正确做法,而应致力于共享型商务模式的设计,从产品与市场、价值链及产业集群中寻求社会责任与经营业务的结合点,创造出尽可能多的共享价值,使得企业在为社会进步做出贡献的同时,也能兼顾经济效益,实现企业与社会的和谐发展。

[1]Waddock S.A.and Graves S.B.The Corporate Social Performance-Financial Performance Link [J].Strategic Management Journal,1997,18(4),pp.303-319.

[2]宋建波,盛春艳.企业履行社会责任对财务绩效影响研究——来自中国制造业上市公司的实证检验[J].财经问题研究,2012,(8):99-104.

[3]Ingram R.W.and Frazier K.B.Narrative Disclosures in Annual Reports[J].Journal of Business Research,1983,11(1),pp.49-60.

[4]Makni R.,Francoeur C.,Bellavance F.Causality between Corporate Social Performance and Financial Performance:Evidence from Canadian Firms[J].Journal of Business Ethics,2009,89(3),pp.409 -422.

[5]Aupperle K.E.,Carroll A.B.,Hatfield J.D.An Empirical Examination of the Relationship between Corporate Social Responsibility and Profitability [J].Academy of Management Journal,1985,28(2),pp.446 -463.

[6]Soana M.G.The Relationship between Corporate Social Performance and Corporate Financial Performance in the Banking Sector[J].Journal of Business Ethics,2011,10(4),pp.133 -148.

[7]Surroca J.,Tribo J.A.,Waddock S.Corporate Responsibility and Financial Performance:The Role of Intangible Resources [J].Strategic Management Journal,2010,31(5),pp.463 -490.

[8]Porter M.E.and Kramer M.R.The Link between Competitive Advantage and Corporate Social Responsibility[J].Harvard Business Review,2006,84(12),pp.78-92.

[9]Porter M.E.and Kramer M.R.Creating Shared Value[J].Harvard Business Review,2011,89(1),pp.63-77.

[10]Griffin J.J.and Mahon J.F.The Corporate Social Performance and Corporate Financial Performance Debate:25 Years of Incomparable Research [J].Business& Society,1997,36(5),pp.5 -31.

[11]翁君奕.商务模式创新——企业经营魔方的旋启[M].北京:经济管理出版社,2004.

[12]Petrovic O.,Kittl C.,Teksten R.D.Developing Business Models for E-Business[R].International Conference on Electronic Commerce,Vienna,2001.

[13]Michelini L.and Fiorentino D.New Business Models for Creating Shared Value [J].Social Responsibility Journal,2012,8(4),pp.561-577.

[14]张志强,王春香.西方企业社会责任的演化及其体系[J].宏观经济研究,2005,(9):19-24.

[15]李伟.企业社会责任与财务绩效关系研究——基于交通运输行业上市公司的数据分析[J].财经问题研究,2012,(4):89-94.

[16]Carroll A.B.The Pyramid of Corporate Social Responsibility:Toward the Moral Management of Organizational Stakeholders[J].Business horizons,1991,34(4),pp.39 -48.

[17]Maignan I.and Ralston D.A.Corporate Social Responsibility in Europe and the US:Insights from Businesses Self-Presentations[J].Journal of International Business Studies,2002,33(3),pp.497 -514.

[18]黄群慧,彭华岗,钟宏武,张蒽.中国100强企业社会责任发展状况评价[J].中国工业经济,2009,(10):23-35.

[19]Kapoor S.and Sandhu H.S.Does It Pay to Be Socially Responsible?An Empirical Examination of Impact of Corporate Social Responsibility on Financial Performance[J].Global Business Review,2010,11(2),pp.185 -208.

[20]Abbott W.F.and Monsen R.J.On the Measurement of Corporate Social Responsibility:Self-Reported Disclosures as a Method of Measuring Corporate Social Involvement[J].Academy of Management Journal,1979,22(3),pp.501 -515.

[21]杨汉明,邓启稳.国有企业社会责任与业绩研究——基于可持续增长视角[J].中南财经政法大学学报,2011,(1):120-127.

[22]Holsti O.R.Content Analysis for the Social Sciences and Humanities[M].MA:Addison-Wesley,1969.