房价在货币政策传导机制中的作用

2014-05-28李晓琳

李晓琳

摘 要:货币政策传导机制一直是货币政策研究的焦点问题,本文在理论分析的基础上,运用向量误差修正模型实证检验房价在货币政策传导机制中的作用。分析结果表明,房价在货币政策传导机制中的作用较为显著,房价渠道的总体传导效率较高。因此,在我国房地产市场已经成为货币政策传导的重要途径。在此基础上,本文最后给出了相关政策建议。

关键词:房价;货币政策传导机制;向量误差修正模型(VECM)

一、引言

货币政策传导机制一直是货币政策研究的焦点问题,国内学者对房地产经济的研究主要集中在三大方面,即房地产业与国民经济之间的互动关系,住房价格波动特征及其原因分析,以及房地产市场供求规律研究。王国军,刘杏水(2004)研究结果表明,尽管我国房地产业对各产业的总带动效应与一些发达国家十分相似,但与发达国家房地产业主要对服务性产业产生带动效应的情况相比,我国房地产业对服务业的带动明显不足;梁云芳,高铁梅,贺书平(2006)结果表明房地产投资富有产出弹性,GDP的变化是影响房地产投资的主要因素,虽然利率对房地产投资的影响为负,但房地产投资的利率弹性较小,而且利率对房地产的作用不断减小,国内贷款对房地产投资额的影响较为明显。张晓晶、孙涛(2006)发现实际有效汇率的降低与房地产贷款占整个信贷比率的提高会导致房地产投资的增加。丁晨、屠梅曾(2007)用VECM模型对房价在货币政策传导机制中的作用进行了实证检验,结果表明,房价与货币政策、实体经济、货币政策目标三个层面的变量均存在长期稳定的均衡关系,房价在货币传导机制中的作用较为显著,房价渠道的总体传导效率较高。

二、房价在货币政策传导机制中作用的理论分析

所谓的货币政策传导机制就是指中央银行运用一定的货币政策工具,对操作目标和中介目标产生影响,之后通过各种渠道影响整个实体经济活动以实现货币政策最终目标的传递过程。具体来说,可以将货币政策传导过程体系分为内部传导阶段和外部传导阶段。本文旨在论述金融体系外部变量—房价在货币政策传导机制中的作用。本文的研究框架包含两个阶段(从货币政策到房价的传导和从房价到货币政策目标的传导)及三个层面(货币政策调控层面、实体经济层面和货币政策目标层面)。

三、基于VECM的实证检验

1、变量设置、样本,选择以及数据说明

通过以上的理论分析可知,要实证检验房价在货币政策传导机制中的作用,必须考虑三个层面的变量。

第一是政府的货币政策调控层面。选用广义货币供应量M2和21—30天银行间同业拆借加权平均利率。第二是实体经济层面。采用社会消费品零售总额这个指标。第三是货币政策目标层面。本文选取CPI同比指数作为反映通货膨胀,稳定物价的指标。用工业增加值同比增长率反映社会经济增长。关于房价,由于目前国内存在的各种房地产指数在数据采集及编制方法上各有缺陷,本文收集了比较容易得到的全国商品房销售面积和销售额月度数据,换算成全国平均价格。

实证检验之前,先对数据进行一下处理,商品房平均价格以及社会消费品零售总额取对数,货币供给量以及工业经济增加值增速采用同比增长率,利率以及CPI采用原始数据。

2、平稳性检验

在检验一组数据是否存在协整关系之前,应该先检验这些时间序列的非平稳性及单整阶数。本文采用ADF方法对所有变量进行单位根检验,以AIC准则确定滞后阶数。所有变量都是一阶单整的。

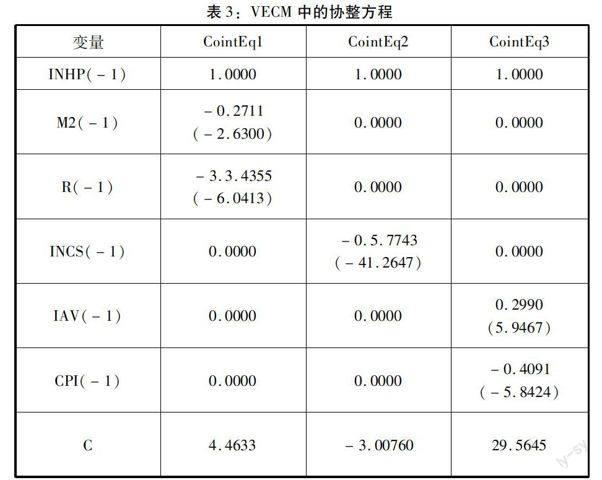

3、协整检验

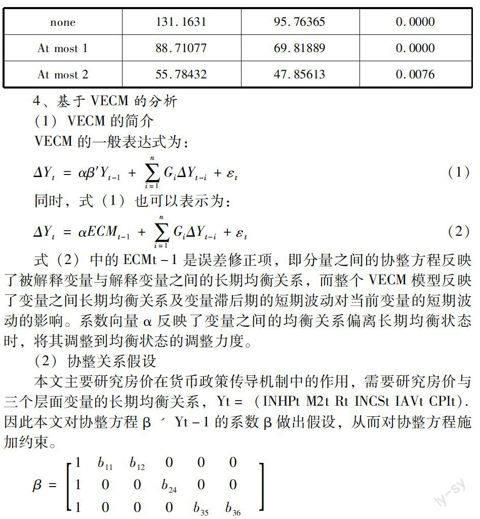

本文在平稳性检验的基础上,使用Johansen方法进行协整检验。通过迹统计量来确定变量的协整关系。结果显示在5%显著水平上存在三个协整方程。滞后阶数的选择是根据VAR来确定,根据VAR确定的最有滞后阶数是2,因此Johansen协整检验的最优滞后阶数是1,包含常数项但不包含趋势向。

式(2)中的ECMt-1是误差修正项,即分量之间的协整方程反映了被解释变量与解释变量之间的长期均衡关系,而整个VECM模型反映了变量之间长期均衡关系及变量滞后期的短期波动对当前变量的短期波动的影响。系数向量α反映了变量之间的均衡关系偏离长期均衡状态时,将其调整到均衡状态的调整力度。

(2)协整关系假设

本文主要研究房價在货币政策传导机制中的作用,需要研究房价与三个层面变量的长期均衡关系,Yt=(INHPt M2t Rt INCSt IAVt CPIt).因此本文对协整方程βˊYt-1的系数β做出假设,从而对协整方程施加约束。

房价的短期波动由两部分决定:一部分是偏离三个长期均衡关系的影响;灵一部分是自身及其他短期变量波动的影响。一方面从三个调整系数的估计值及其t统计值来看,当房价短期波动偏离第二个长期均衡时,系统具有较为显著的反向调整机制,调整力度较大。而当房价短期偏离货币政策和货币政策最终目标时,调整力度较弱;另一方面,从短期波动系数的t统计值来看,滞后两期的货币供给以及滞后一期的消费波动对当期房价的短期波动有影响。

四、结论

综上所述,房价在货币政策传导机制中的作用较为显著,房价渠道的总体效率较高。因此,当前我国政府应该高度重视房地产市场货币政策传导机制,促进货币市场、房地产市场、宏观经济三者协调发展。政府应该推进利率市场化,完善货币政策中介目标,以加强货币政策对房地产市场及宏观经济调控的有效性。(作者单位:武汉大学经济与管理学院)

参考文献:

[1] 丁晨、屠梅曾:《论房价在货币政策传导机制中的作用》[J],《数量经济技术经济研究》2007年第11期。

[2] 成家军:《资产价格与货币政策》[M].社会科学文献出版社,2004

[3] 余元全:《股票市场影响我国货币政策传导机制的实证分析》[J].《数量经济技术经济研究》2004年第3期。

[4] 陈柳钦:《资本市场发展与我国货币政策的有效传导》[J].《经济理论与经济管理》2005年第11期。

[5] 杨新松、龙革生:《西方货币政策股票市场传导机制研究的新进展》[J].《经济理论与经济管理》2005年第11期

[6] 刘金叶:中国货币政策的传导机制及作用效应研究[D].吉林大学博士生学位论文,2010