基于产业梯度系数视角的长三角区域产业转移趋势分析

2014-05-23华德亚丁玉龙左菲菲

华德亚,丁玉龙,左菲菲

(安徽大学经济学院,安徽 合肥230601)

改革开放以来,长三角地区经济发展迅猛,极大地带动了我国国民经济的发展,提升了我国在国际上的经济竞争力。与此同时,长三角地区资源利用已接近饱和,土地、劳动力、能源等生产要素供给紧缺,环境污染严重,企业生产成本日趋上升。为了提高经济效率,进一步促进区域经济发展,长三角地区需进行产业结构优化升级,同时将部分劳动密集型与资本密集型产业转移出去,扩大销售市场、延长产业链[1]。安徽应充分利用自身区位、自然资源以及劳动力资源优势,积极主动承接长三角产业转移,参与长三角区域经济合作与发展。长三角内部各区域间也应加强产业分工与合作,促进区域经济一体化的形成,增强长三角经济实力,让长三角区域经济竞争力踏上新台阶。了解长三角地区产业结构差异是进行产业转移的前提,产业梯度表明地区间经济发展水平存在差异,它使产业转移成为可能。因此计算长三角三省一市产业梯度系数,分析各地区优劣势产业,有利于把握长三角地区产业转移方向,促进产业在区域内趋于合理分布[2]。

一、产业梯度系数的计算

一地区某产业的产业梯度由两个因子决定,一是市场因子(用区位商表示),二是创新因子(用比较劳动生产率表示)。区位商是产业效率与效益的分析工具,衡量某一产业部门的专业化程度[3]。它是指某地区某产业产值在该地区总产值中占的比重与整个区域内同一产业产值在该区域总产值中占的比重的比值,即表示b地区a产业总产值,m、n分别表示产业数和地区数。由区位商可看出该地区某产业的专业化程度,并根据区位商的大小衡量其专业化率,产业的专业化系数,区位商越大,专业化率就越高,产业比较优势越明显。一般来说,若区位商大于1,说明该产业生产专业化水平高于整个区域的平均水平,产业在区域内具有较强的竞争力;若区位商小于1,说明该地区该产业的生产专业化水平低于区域平均水平,缺乏比较优势,在区域竞争中处于不利地位。

比较劳动生产率是指一产业产值比重与在该产业就业的劳动力比重的比值,用公式表示:CPORab=,Lab表示b地区a产业从业人数。如果某产业产值相对比重越高,在该产业就业的劳动力相对比重越低,则该产业的比较劳动生产率越高,反之就越低。比较劳动生产率指标可衡量一地区某产业劳动生产效率的高低,通常第二、三产业比较劳动生产率高于第一产业。库兹涅茨的理论研究结果表明,随着地区或国家经济发展水平的不断提高,三次产业比较劳动生产率之间的差距趋于缩小[4]。

产业梯度反映了区域产业结构的阶梯状差异,是区域产业转移的重要基础。由于各地区地理位置、资源禀赋、经济基础以及经济发展政策的差别,导致地区间经济发展不平衡,经济上的不平衡又会体现在产业差距上,即存在产业梯度,产业梯度的存在是区域产业转移的前提条件[5]。区位商表示地区产业在区域内的专业化程度,比较劳动生产率反映了地区产业劳动生产效率的高低,产业梯度系数为二者的乘积,即产业梯度系数=区位商×比较劳动生产率,该指标可体现各地区的产业梯度层次,是综合探究地区优劣势产业的重要标准[6]。若产业梯度系数大于1,则该地区这一产业在整个区域中处于高梯度位置,产业具有竞争优势;反之,产业则处于低梯度位置,缺乏竞争优势[7]。

二、长三角三省一市产业区位商、比较劳动生产率以及产业梯度系数实证分析

数据的选择标准:根据文章研究的实质意义和数据的可得性,本文选取了长三角三省一市2011年规模以上(主营业务收入在2 000万及以上)工业企业产值与劳动力的数据,总共计算23个主要工业细分行业的区位商,比较劳动生产率和产业梯度系数[8]。

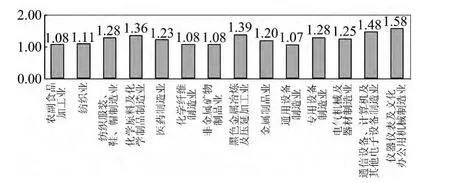

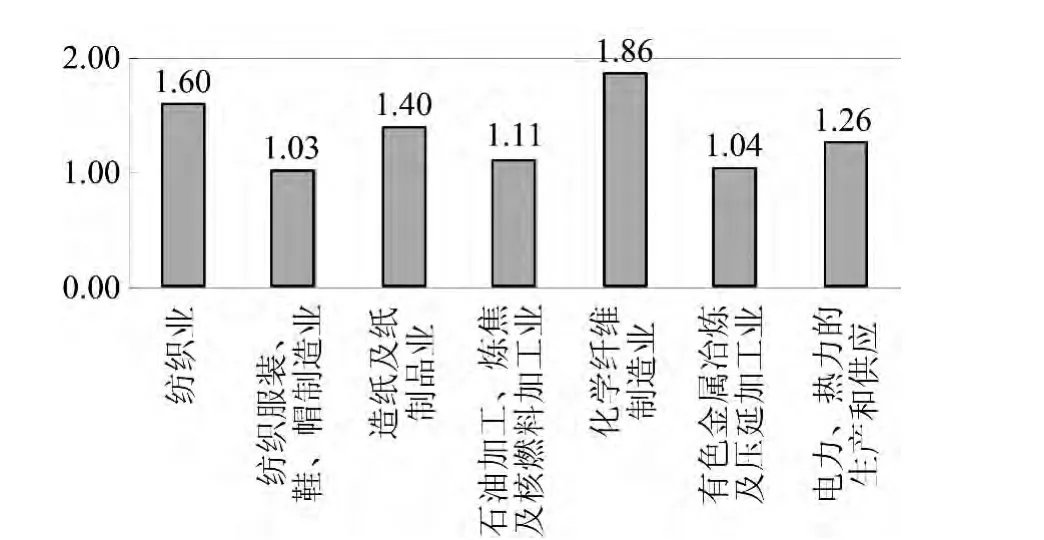

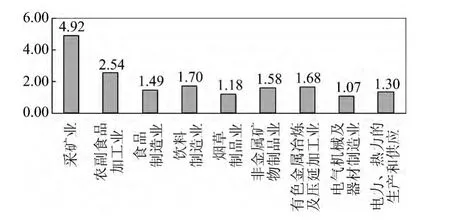

(一)区位商。根据区位商计算结果,对长三角三省一市主要工业细分行业区位商大于1的行业予以比较分析。2011年长三角各地区区位商大于1的行业分布见图1(沪),图2(苏),图3(浙),图4(皖),沪苏浙LQ>1的行业数分别为7个、14个、7个。上海的烟草制品业区位商高达2.46,在长三角区域中比较优势明显。2011年上海规模以上烟草制品业总产值为676.24亿元,占长三角区域该产业总产值的40.66%。上海区位商大于1的7个行业中多数属于装备制造业,它们的专业化程度高,比较优势大,是该地区的主导产业,产业有较高的外向度。江苏的仪器仪表及文化办公用机械制造业发展迅速,2011年该行业总产值高达2 454.89亿元,比上年增长42.47%,产业区位商为1.58。该产业集聚规模日趋增强,已成为江苏省的优势产业,它属于装备制造业,在上海龙头经济的带动下,该产业在江苏得以快速发展。浙江的化学纤维制造业与纺织业区位商较高,分别为1.86和1.60,这两个产业在浙江已形成高度集聚的产业发展模式。近年来,浙江省化学纤维制造业发展势头良好,2009、2010和2011年该省规模以上化学纤维制造业总产值逐年递增,其中2010、2011年该产业总产值增幅分别为30.46%和36.46%,化学纤维制造业在浙江已具有明显的产业发展优势。纺织业是浙江省工业经济的重要支柱产业,浙江纺织产品不仅满足当地需求,而且向国内其他地区和国外提供和出口。

图1 上海区位商大于1的行业分布

图2 江苏区位商大于1的行业分布

图3 浙江区位商大于1的行业分布

图4 安徽区位商大于1的行业分布

安徽是农业大省,农业人口较多,经济发展滞后,大批乡镇企业面临资金不足且生产技术落后的难题,缺乏发展高新技术产业的必备条件和基础。但安徽资源丰富,也拥有优势产业,安徽区位商大于1的行业有9个,其中采矿业与农副食品加工业的区位商最高,分别为4.92和2.54。安徽矿产资源种类繁多,储量丰富,其中煤、铁、铜、硫等30多种矿产资源储量居全国前十位,发展采矿业具有较明显的比较优势。

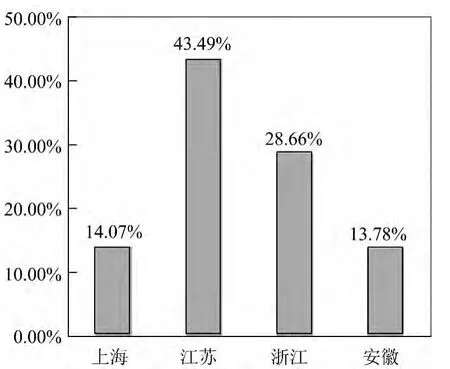

(二)比较劳动生产率。为了更好地反映产业结构差异、各产业的就业情况、地区技术以及劳动者素质的综合水平,本文研究了长三角三省一市主要工业细分行业的比较劳动生产率。计算结果显示,沪苏浙比较劳动生产率在1以上的行业较多,从整体上看,此地区主要工业细分行业的劳动生产效率较高,工业发展速度快,一直是长三角工业经济发展的核心区域。特别是江苏地区,2010、2011年该省工业产值在整个长三角工业总产值中的比重分别高达43.93%和43.49%,是整个长三角工业经济发展最活跃的地区,该省比较劳动生产率在1以上的行业有13个,在长三角三省一市中居首位,上海、浙江比较劳动生产率在1以上的行业分别有12个和11个。反观安徽地区,比较劳动生产率大于1的行业较少(只有7个),总体工业劳动生产效率低下,工业发展缓慢,2011年安徽省工业产值在长三角区域中最低,占比仅为13.78%。2011年长三角三省一市各地区工业产值占比见图5。

图5 长三角三省一市各地区工业产值占比

安徽应加快工业发展步伐,注重产值与效率的同时提高。进一步加大工业投入,增加工业发展资金,更新改造工业企业技术,积极承接长三角产业转移。同时注重发展第三产业,加强第三产业对工业劳动力的吸纳作用,使一部分工业剩余劳动力转向第三产业,提高主要工业细分行业的比较劳动生产率。此外计算长三角三省一市三次产业的比较劳动生产率发现,安徽三次产业比较劳动生产率最低,分别为0.63、0.76和0.37。由于经济基础、资源、技术与资金等方面的原因,安徽第二、三产业发展受阻,导致第一产业劳动力向第二、三产业转移速度慢、数量少,大多数劳动力都囤积在第一产业,该产业剩余劳动力难以得到释放。2011年安徽第一产业总产值在三次产业中最低,占三次产业总产值比重仅为13.17%。就目前来看,安徽省对传统农业改造效果并不显著,由农业大省转变为农业强省还有很长的路要走。

(三)产业梯度系数。长三角三省一市主要工业细分行业的产业梯度系数计算结果见表1。由表1可知,上海的优势产业包括食品制造业,烟草制品业,石油加工、炼焦及核燃料加工业等在内的9个行业。它们在整个长三角区域中处于高梯度位置,应大力发展,扩大规模,进一步加强产业集聚效应。江苏具有比较优势的产业较多,有农副食品加工业,饮料制造业,纺织业等15个行业。这些行业在该省基础好,发展条件优越,产业规模强大,是带动该省工业乃至总体经济发展的重要行业。浙江具有竞争优势的有纺织业,造纸及纸制品业,石油加工、炼焦及核燃料加工业等6个行业,优势产业个数较沪苏地区少。浙江的石油加工、炼焦及核燃料加工业和化学纤维制造业集聚水平高,产业梯度系数均为2.31,远高于长三角其他地区,该行业在长三角区域中竞争力强。

表1 2011年长三角三省一市主要工业细分行业产业梯度系数

安徽的优势产业主要集中于采矿业,农副食品加工业,食品制造业,饮料制造业,非金属矿物制品等行业。安徽的纺织业、化学纤维制造业以及通信设备、计算机及其他电子设备制造业等行业底子薄、发展速度缓慢,其产业梯度系数远小于苏浙地区,缺乏竞争优势。安徽采矿业和农副食品加工业产业梯度系数分别高达4.87和2.71,高梯度层次的采矿业和农副食品加工业源于该省具有丰富的矿产和农业资源。安徽通过有效利用充裕的资源,充分发挥资源优势,使相关产业高度集聚且在长三角区域中占据比较优势。

三、长三角各划分区域三次产业、主要工业细分行业的产业梯度系数及区域间产业转移趋势分析

长三角各省市内部进行区域划分,对主要区域的产业予以研究,表2反映的是沪苏浙皖主要划分区域三次产业的产业梯度系数。由该表可见,上海第一产业的产业梯度系数较小,产业集聚度不高,需向周边地区转移。苏南第一产业的产业梯度系数明显小于苏北,第二、三产业的产业梯度系数要远高于苏北,随着江苏省产业升级与转移进程的加快,苏北应积极承接苏南和上海的第一产业,苏南转移缺乏比较优势的第一产业,大力发展第二、三产业,让三次产业在苏南、苏北合理分布。浙东北三次产业的产业梯度系数远高于浙西南,表明三次产业在浙东北地区发展均有比较优势。但仔细观察浙东北与浙西南三次产业的产业梯度系数可知,在浙东北三次产业梯度系数中,第二产业的产业梯度系数最小,而浙西南第二产业的产业梯度系数最大。相比较而言,在浙东北发展第二产业的优势弱于第一、三产业,而在浙西南发展第二产业较第一、三产业有比较优势,因此,浙东北可以将部分第二产业转移到浙西南地区,让浙西南地区第二产业能在适合它发展的环境下发挥比较优势。第一、三及主要第二产业继续留在浙东北进一步发展、壮大,同时承接上海转移的第一产业,使本地区第一产业形成更强的竞争优势。皖江城市带第二、三产业的产业梯度系数较第一产业高,且均大于1,故在该区域适合发展第二、三产业,可承接上海和浙东北产业梯度相对较小的部分第二产业,促进本区域第二产业的发展。特别值得一提的是,在皖江城市带中,合肥、芜湖、马鞍山、铜陵第二产业的产业梯度系数较大,分别为1.62、3.04、2.94、4.50,这些地区发展第二产业有坚实的基础条件和较大优势,是承接上海以及浙东北部分第二产业转移的首选地。

表2 2011年长三角主要区域三次产业的产业梯度系数

进一步分析各区域主要工业细分行业的产业梯度系数。上海的采矿业和农副食品加工业,化学纤维制造业、电气机械及器材制造业等制造业产业梯度系数小于1,这些产业需对外转移。苏南的南京、苏州地区食品制造业,通信设备、计算机及其他电子设备制造业等制造业在该地区已形成产业集聚,具有竞争优势,然而该地区采矿业和农副食品加工业产业梯度系数小于1,不具有发展优势。苏北的淮安和徐州采矿业和农副食品加工业产业梯度系数较大,适合在本地区发展这两个产业,并可承接上海、浙东北和苏南地区采矿业和农副食品加工业的转移。浙东北中的杭州、嘉兴、绍兴的化学原料及化学制品制造业、非金属矿物制造业等行业的产业区位商都大于1,这些产业在该区域已具有比较优势,应在此地发展,而采矿业产业梯度系数均小于1,需将该产业转移出去。浙西南部分地区采矿业产业梯度系数较大,其中丽水为6.24,该地区可承接上海、苏南和浙东北采矿业的转移。在皖江城市带中,合肥、芜湖的金属制品业、通用设备制造业、专用设备制造业、电气机械及器材制造业等制造业产业梯度系数均在1.4以上,其中合肥的专用设备制造业、芜湖的电气机械及器材制造业更是高达3.26、3.12。该地区可承接上海以及浙东北地区转移出的金属制品业、电气机械及器材制造业等部分制造业,让这些制造业在皖江城市带中形成更强的产业发展优势。

四、结论与建议

(一)结论。经过长时期快速发展,沪苏浙地区土地、劳动力等要素成本日益上升,能源、生态环境压力不断加大,该地区产业升级和转移势在必行[9]。安徽特别是皖江城市带要把握机遇,充分利用地区资源优势,做大做强优势产业,形成产业链,并积极承接沪苏浙地区产业转移,促进当地经济进一步发展。沪苏浙地区可利用安徽丰富而低廉的资源,提高生产效率,降低生产成本,保证产业顺利、高效地发展。同时,沪苏浙内部各划分区域亦需进行产业转移,加强地区间的产业互动。总之,产业梯度系数的计算结果表明,长三角地区间产业存在梯度差异,各地区应加强产业分工与合作,共筑互惠互利的良好发展局面。

(二)建议。长三角部分地区可将已丧失比较优势的采矿业、有色金属冶炼及压延加工业、金属制品业和电气机械及器材制造业等产业向皖江城市带转移,它们在皖江城市带具有集聚效应,进一步促进这些产业在此地的发展壮大,使其形成更强的规模经济效应。

产业梯度系数的实证分析结果显示,长三角地区间存在产业梯度差异,具备产业转移的条件。安徽特别是皖江城市带应积极参与长三角产业分工与合作,努力成为名副其实的“承接长三角产业转移示范区”。沪苏浙在产业升级和转移过程中,可将产业链末端部分转移到安徽地区,顶端部分继续留在本地区发展与升级,提高产业生产效率[10]。长三角各区域需根据当地产业发展现状,结合加快地区经济发展的综合目标,因地制宜,有选择性地承接产业转移,让各产业在区域内合理分布,促进整个长三角区域经济一体化发展。

[1]谭晶荣.长三角地区产业转型升级特征、路径与实施方略[J].企业经济,2012(9):5-8.

[2]李慧,刘志迎,周彬.泛长三角产业差异及产业梯度系数比较分析[J].江淮论坛,2009(6):23-27.

[3]Andrew M.Isserman.The Location Quotient Approach to Estimating Regional Economic Impacts[J].Journal of the American Planning Association,1977(43):33-41.

[4]周学智.基于比较劳动生产率视角的吉林省产业结构分析[J].工业技术经济,2010(9):118-121.

[5]R.Schneider,L.Von Wedel,W.Marquardt.Industrial Cooperation Resulting in Transfer[J].Lecture Notes in Computer Science,2008(4970):643-646.

[6]龚晓菊,刘祥东.产业区域梯度转移及行业选择[J].工业经济研究,2012(4):89-94.

[7]Elaine Romanelli,Olga M.Khessina.Regional Industrial Identity:Cluster Configurations and Economic Development[J].Organization Science,2005(16):344-358.

[8]何骏,郝琪.泛长三角区域的产业优势研究[J].江苏社会科学,2011(2):110-114.

[9]左学金.泛长三角产业转移与区域合作[J].江淮论坛,2010(1):10-13.

[10]殷君伯,刘志迎.泛长三角区域发展分工与合作研究[M].合肥:安徽人民出版社,2008.