基于神经网络的我国沪深股市星期效应新探

2014-05-21张成虎武博华

张成虎,武博华,郭 勇

(西安交通大学经济与金融学院,陕西西安 710061)

有效市场假说自提出后,长期受到来自理论与实证的挑战。自Cross(1973)[1]发现周末效应后大量的结果都对有效市场假说理论提出质疑。其中星期效应自被发现以来,受到各国学者的广泛重视。星期效应是指一周内各交易日之间股票收益率存在显著差异的现象。星期效应的存在意味着在不考虑交易成本的情况下,证券市场存在套利的可能。我国证券市场星期效应的研究起始于20世纪90年代,纵观近20年的研究成果,我国星期效应的研究一般使用传统的计量经济学方法。相比于传统的计量经济学方法,神经网络对样本的分布没有要求,并且在处理混沌分布数据方面具有更高的效率。因此,本文采用神经网络的方法对星期效应进行研究,首次提出考虑成交额、成交量等因素,并对其进行敏感性分析。以期在较高的维度范围内发现证券市场的星期效应,从而为检验市场是否有效提供证据。

一、文献综述

星期效应最早是由Cross[1]发现的,他发现1953年至1970年标准普尔500指数周一与周五的收益率存在显著差异。Pettengill[2]对2003年前的研究做出系统的总结。他将之前的研究分为三类:(1)检验星期效应的存在;(2)研究星期效应的原因;(3)研究星期效应指导投资决策的效率。2003年后星期效应依然是各国研究的热点。从已有文献来看,2003年后对星期效应的研究主要有三大进展:(1)传统周一效应的逆转,即收益率显著为负逆转为显著为正[3];(2)星期效应正在逐渐消失[4];(3)神经网络方法运用于研究并取得很好的效果[5]。

国内对星期效应的研究起始于20世纪90年代。国内第一篇关于星期效应的文献来自俞乔[6],他在文中提到了“周日效应”。近年来,对星期效应的研究无论是在方法上还是在视角上都有较大的进展。张兵[7]认为中国证券市场早期存在明显的周五效应和周二效应,但1998年后逐渐消失。吴武清、陈敏和梁斌[8]发现行业指数的收益率、时变特雷诺比率存在显著的周二效应和周四效应。郭彦峰、黄登仕和魏宇[9]使用非对称GJR-GARCH模型研究了上海期货市场的星期效应。焦亚杰、李朋林[10]发现上海期货市场存在周日效应,但根据期货品种的不同其表现也有所不同。陶可[11]做了系统的总结,其中主要有交易时间与日历时间假说、结算制度假说、股利假说、投资者心理假说、投资者行为假说和交易成本假说等。张晨曦、杨一文[12]运用混合密度神经网络对我国股市流动性的“周内效应”进行了实证分析。研究发现沪深股市的流动性在一段时间存在负的“星期五效应”。谭松涛、王亚平、刘佳[13]对我国证券市场换手率的周末效应进行了研究,并考察了信息对股市换手率的影响。刘骏江、李莉莉、甘法岭[14]利用修正的GARCH模型对我国沪深股市分段样本区间进行了研究。结果发现在不同的样本区间均存在星期效应,但是表现形式并不一致。何有世、李明辉[15]使用ARMA-GARCH-M模型对中国股市的时间效应进行了检验。实证分析得出的结论是大盘股存在正的星期五效应,中盘股不存在星期效应,而小盘股存在正的星期一效应。

从研究结论看,大多数学者认为我国存在星期效应,但对星期效应的存在形式与强弱持有不同的看法。

从研究方法看,目前我国学者对星期效应的实证研究几乎全部使用传统的计量经济学方法。描述性统计检验能够直观给出数据特征。但不具有显著性[16]。非参数检验无需事先知道样本的分布,适合于证券市场的样本呈现非正态分布的情况。利用非参数统计检验星期效应的存在一般利用Kruskal—Wallis检验,检验星期效应的模式特征采用Mann-Whitney检验。但是非参数检验只能检验一周内各交易日间是否存在差异,不能检测出星期效应具体的形式。

另外,虽然使用GARCH模型簇研究星期效应解决了价格的非对称影响,但还是存在以样本的正态假设为前提。总体来说,传统计量经济学的方法存在样本总体满足正态分布、处理数据低效率这两个结构性的缺陷。

神经网络是一种利用人工智能方法建模复杂目标函数的方法。由于其在处理非线性问题时的高效率,近年来,神经网络方法被广泛应用于金融领域。金融时间序列一般表现为随机游走过程,这使得利用传统统计学方法预测时间序列走势变得困难。神经网络方法通过对样本数据的不断的训练、纠正,能充分提取时间序列数据中的规则并利用提取的规则对未来进行预测。应用神经网络研究星期效应主要有以下优点:(1)不考虑样本的分布特征,适合于证券市场这类呈现混沌分布特征的金融问题研究;(2)综合考虑多变量对星期效应的影响,并对这些变量进行敏感性分析,以发现这些变量影响星期效应的程度。

因此,本文采用神经网络方法对我国证券市场的星期效应进行研究,以期为我国证券市场的有效性提供证据,为证券市场投资者进行决策提供参考。

二、模型设计与结果分析

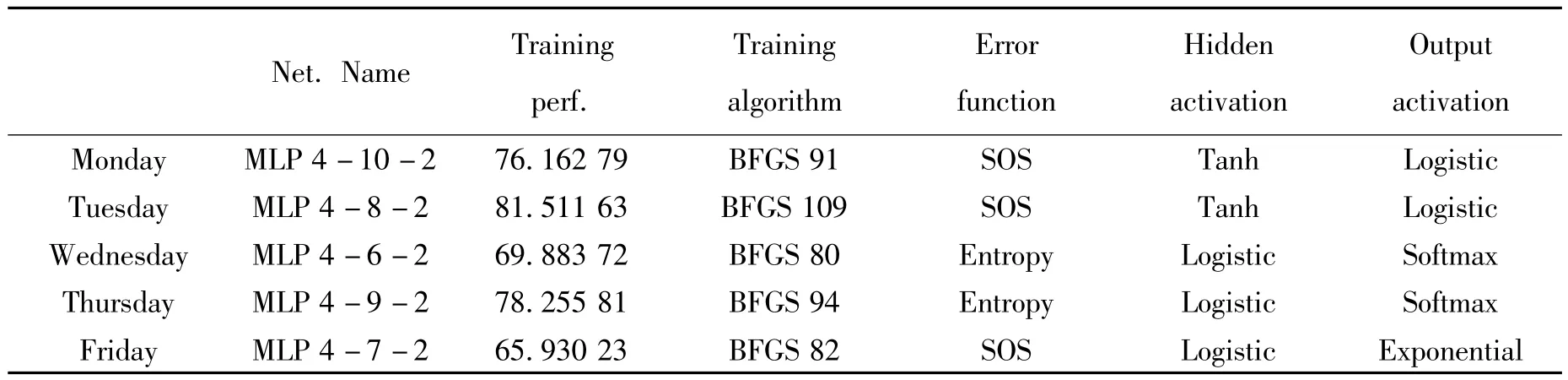

神经网络目前有几十种不同的模型,本文选用MLP(Multiple Layer Perceptron,多层感知器)网络进行星期效应的研究。MLP网络模型是一种典型的单向传播的多层前向型网络,包括输入层、隐藏层和输出层。MLP网络一般采用误差逆传播算法(即BP算法)对样本进行学习。

本文设计的MLP网络的输入包括四个输入变量,即x1:收益率;x2:成交量;x3:成交额;x4:价格极差。

(一)样本选取

本文选取2009年1月9日至2011年4月1日间上证指数、深圳综合指数为研究样本,数据来源于瑞思数据库。其中收益率的计算公式为分别表示第 t日和 t- 1 日的收盘指数,Rt表示第t日的日收益率;价格极差的计算公式为:HLt=PHt-PLt,其中PHt表示第t日最高价,PLt表示第t日的最低价。

(二)数据预处理

1.数据归一化 对原始样本首先需要剔除无交易日的样本,然后需对样本进行归一化处理。归一化处理的目的是防止神经网络在训练时神经元之间连接的权值的设置由于变量属性值的量纲不同而产生误差;另外,归一化处理能够加快程序的收敛速度。

本文样本归一化采用Matlab中提供的mapminmax()函数进行处理,将样本属性值归一化至区间[0,1],其算法如下:

其中y是归一化后的数据,ymax,ymin分别表示归一化区间的最大值与最小值,xmax,xmin分别表示属性值的最大值与最小值。

2.SMOTE处理 SMOTE算法的基本思想是对样本中的所有少数类样本求其k个邻近少数类样本,然后在这k个样本中随机选择一个,求出该样本与原少数类样本每个属性之间的差值,最后随机生成一个(0,1)之间的数字,将该随机数乘属性差值后与原少数类样本的属性值相加合成新的样本。重复上述算法直到新的样本集达到均衡为止。样本经过SMOTE技术处理以后,使得分类器对于少数类样本具有更大的泛化空间,因此可提高整体的分类准确率。本文的实验需要合成3倍少数类样本以使样本达到均衡。SMOTE算法使用Matlab编程实现。

(三)传统计量方法验证

为了与神经网络的检验结果对比,首先利用T检验检测我国沪市的星期效应。由于T检验的假设前提中需要样本呈正态分布,因此检验结果并不准确,该检验的目的只是用来参考。检验的结果如表1所示。

表1 周内各交易日日收益率均值T检验

从表1可以看出,在5%的显著性水平下,只有周二样本区间拒绝原假设,即认为周二日收益率与整体收益率存在差异。在10%的显著性水平下,周一和周二样本区间都拒绝原假设,即认为周一和周二的收益率与整体收益率存在差异。因此,通过T检验可以推测我国沪市在整个样本区间内存在收益率显著为正的周一效应和收益率显著为负的周二效应。

(四)神经网络实证结果分析

本文利用STATISTICA神经网络进行分类。输入变量包括return(日收益率)、tradeVol(成交量)、tradeSum(成交额)和H-L(价格极差);目标变量为day,表示神经网络的目标变量划分的类别。由于本文的目的只是观察神经网络分类的结果,不需要对未来的数据进行预测,因此不需要获得分类器,从而样本数据也不需要分为训练集、测试集和验证集,而将所有的样本全部归为训练集。本文采用多层感知器模型(MLP),并设定隐藏层与输出层神经元的激活函数。需要说明的是利用神经网络分类的方法检验是否存在星期效应并没有明确的标准,为了研究的需要,本文设定显著存在星期效应的标准是所研究交易日的类别的分类正确率远大于分类错误率,且综合分类正确率大于75%。如检验周一效应,若周一的分类正确率为70%,分类错误率为30%,则分类正确率远远大于分类错误率,如果综合分类正确率大于75%,则认为在所研究的样本区间存在显著的周一效应。

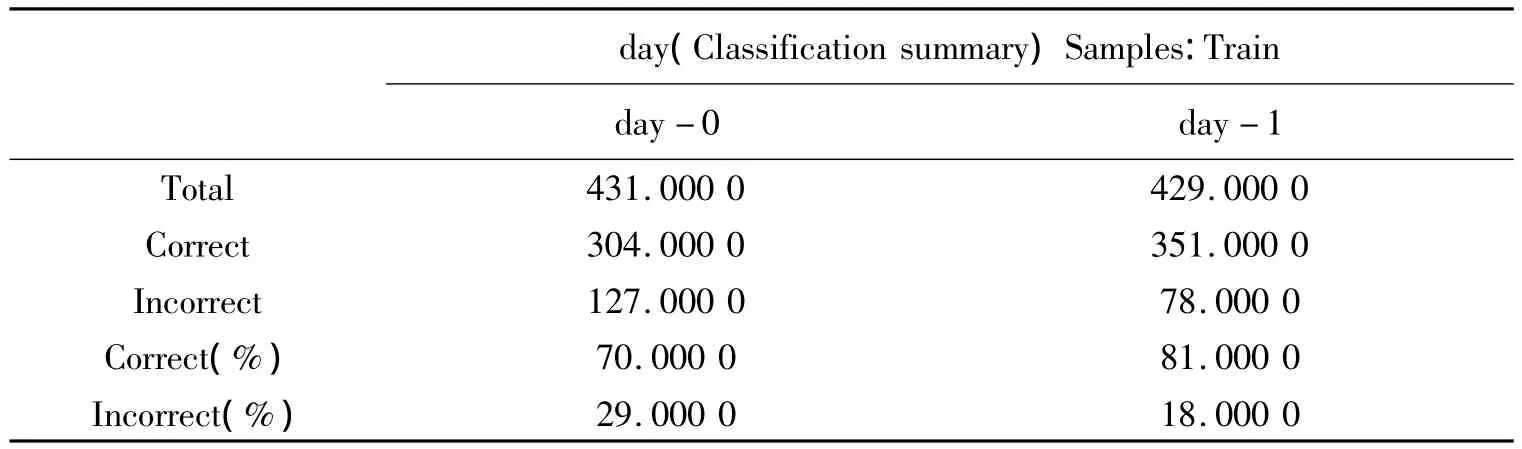

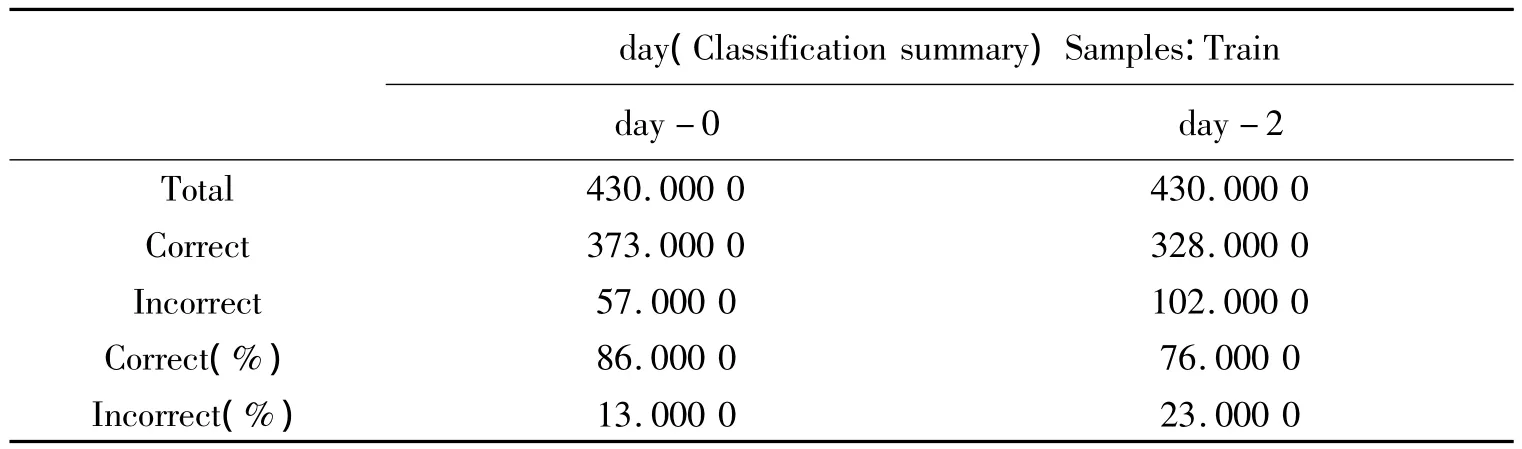

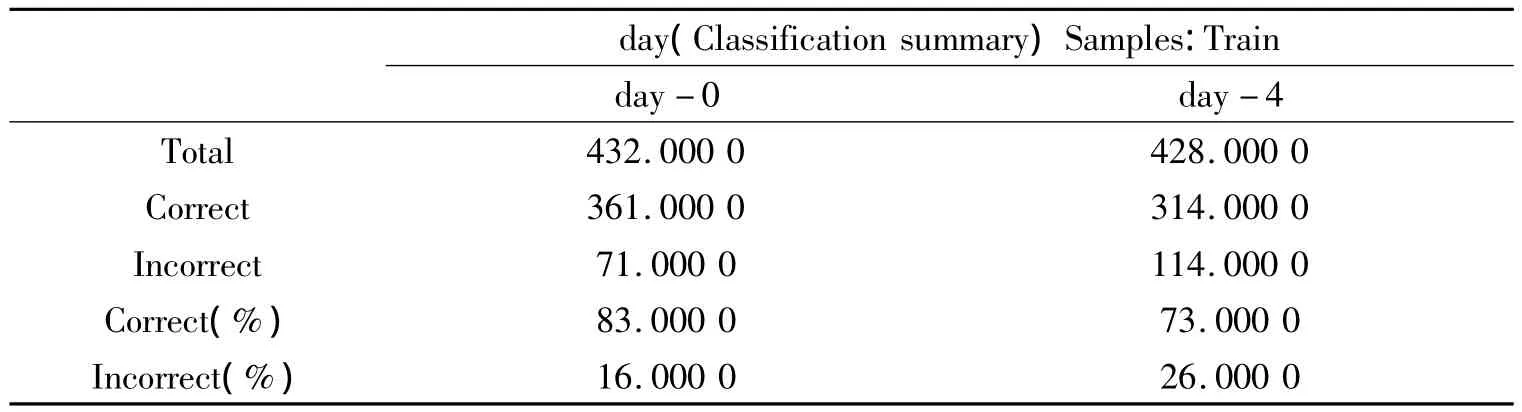

首先对上证指数2009年1月9日至2011年4月1日的样本数据利用STATISTICA神经网络进行分析。由于事先并不知道存在何种星期效应,因此在分析之前,需对周内每个交易日分别进行SMOTE处理。如研究是否存在周四效应,则首先需对周四的交易数据进行SMOTE处理,然后与其他交易日的数据汇总后进行研究。

表2为上证指数星期效应的检验结果的汇总情况,综合分类正确率超过75%的有3个,分别是周一:76.162 79%;周二:81.511 63%;周四:78.255 81%。再分别观察分类错误表,表3为周一的错误分类表,可以看出,周一的正确分类率为81%,错误分类率为18%,正确分类率远远大于错误分类率,按照前面的假定,可以认为显著存在周一效应。同理可得显著存在周二效应与周四效应。最后观察敏感性分析表,表6为神经网络敏感性分析的结果,从表中可以看出,成交量与成交额对神经网络分类的结果影响较大,而收益率反而影响较小。具体来说,周一效应对成交量与收益率较敏感,周二效应对成交额与价格极差较敏感,周四效应对价格极差与成交量较敏感。

表2 上证指数2009—2011年星期效应神经网络分类结果汇总

表3 上证指数2009—2011周一分类错误表

表4 上证指数2009—2011周二分类错误表

表5 上证指数2009—2011周四分类错误表

表6 上证指数2009—2011神经网络敏感性分析

同理,在深市中综合分类正确率超过75%的只有周一,为75.813 95%。周一的错误分类表中,周一的分类正确率为79%,分类错误率为20%,分类正确率远远大于分类错误率,因此存在显著的周一效应。另外经过敏感性分析得出深市周一效应对成交量与成交额较敏感,对收益率不是很敏感。

综合沪市与深市星期效应的检验结果,可以看出利用神经网络分类并考虑输入多变量的方法研究星期效应是可行的,并且效率较高。从结果来看,各个交易日的分类正确率都超过了60%,可以推测各交易日均存在或强或弱的广义星期效应,但在本文较严格的显著性条件约束下,显著的星期效应只存在于沪市的周一、周二和周四以及深市的周一,且各自的表现形式也不尽相同。

沪深两市均存在显著的周一效应,可能的原因是投资者在周末两天的休市期间会对上周的市场信息进行整理消化,在周一开盘后会根据自己的预期进行操作,如果投资者的预期均为理性预期,那么证券市场的表现会较一致,导致周一股市成交量、价格等因素会显著区别于周内其他交易日。沪市存在周二效应,有可能是投资者对于周一股市表现的“惯性”行为,也可能是部分信息缺乏投资者的修正行为。沪深两市都不存在周三效应是因为投资者对周末信息已基本消化吸收,而对于前两天的新信息尚处于吸收阶段,此时投资者往往根据自己的判断进行投资,投资行为会变得不一致。沪市存在周四效应,可能是因为投资者在吸收了前三天的信息后,已经基本了解了本周的市场行情,因此会做出理性的投资策略,于是证券市场表现会较一致。沪深两市均不存在周五效应,一个可能的原因是我国投资者比较保守,在没有新信息的情况下,投资者往往会选择持有股票等待有利时机再做决策。从综合分类结果可以看出,沪市的星期效应较深市表现更为显著,从某种意义上说明上海证券市场的有效性较深市弱。

三、结论与展望

本文首先分析了星期效应传统研究方法的不足,在此基础上综合考虑了成交量、成交额、收益率以及价格极差等多因素对星期效应的影响,并利用神经网络分类方法对2009年1月9日至2011年4月1日沪深指数进行了检验,得出的结论如下:

(1)在显著性水平为10%时,T检验方法只检测出沪市的周一效应和周二效应,而神经网络还发现了周四效应。另外,从神经网络的分类结果来看,沪市各交易日的分类正确率均达到了60%,因此可以推测各交易日均存在广义上的星期效应,由此来看,我国证券市场的有效性程度较低。

(2)上证指数存在显著的成交量与收益率敏感的周一效应、成交额与价格极差敏感的周二效应和价格极差与成交量敏感的周四效应;深圳综指存在显著的成交量与成交额敏感的周一效应。

(3)从神经网络敏感性分析的结果可知,成交量、成交额与价格极差对星期效应的影响较大,而收益率的影响较小,这可能是传统利用收益率检验星期效应时效率较低的一个原因。

本文实证结果显示我国沪深股市存在着显著的星期效应,这与目前的一部分研究结论相反。星期效应的存在说明我国证券市场有效性程度不高,市场稳定度较低,证券市场存在套利的可能。由前面的分析可知,星期效应存在的原因是信息不对称的结果,这反映出我国股票市场信息披露制度不完善,制度不规范,行政手段介入较严重。希望政府进一步完善信息披露机制,加强对信息披露的监管,另外提升证券从业人员的道德修养,规范证券服务机构的行为也是消减我国证券市场的星期效应,增强市场有效性程度的方法。

[1]CROSS.The Behavior of Stock Prices on Fridays and Mondays[J].Financial Analysis Journal,1973,29(6).

[2]PETTENGILL,GLENN N.A survey of the Monday effect literature[J].Quarterly Journal of Business and Economics,2003,(42).

[3]DOYLE J R,CHEN C H.The wandering weekend effect in major stock markets[J].Journal of Banking and Finance,2009,(8).

[4]STEPHEN P.KEEF,MELVIN L.Roush.Day-of-the-week effects in the pre-holiday returns on the Standard and Poor’s 500 stock index[J].Applied Financial Economics,2005,15(2).

[5]SAKALAUSKAS V,KRIKSCIUNIENE D.Application of Neural Networks for Investigating Day-of-the-Week Effect in Stock Market[J].Tools and Applications with Artificial Intelligence,2009,(166).

[6]俞乔.市场有效、周期异常与股价波动——对上海、深圳股票市场的实证分析[J].经济研究,1994,(4).

[7]张兵.中国股市日历效应研究:基于滚动样本检验的方法[J].金融研究,2005,(7).

[8]吴武清,陈敏,梁斌.中国股市周内效应研究——来自时变贝塔、时变特雷诺比率和交易量的新结果[J].数理统计与管理,2008,(1).

[9]郭彦峰,黄登仕,魏宇.上海期货市场收益和波动的周日历效应研究[J].管理科学,2008,(4).

[10]焦亚杰,李朋林.沪深股市星期效应的实证研究[J].当代经济,2009,(2).

[11]陶可.周内效应及其解释假说述评[J].经济学动态,2007,(3).

[12]张晨曦,杨一文.基于混合密度网络测度股市流动性“周内效应”[J].中国证券期货,2010,(9).

[13]谭松涛,王亚平,刘佳.渐进信息流与换手率的周末效应[J].管理世界,2010,(8).

[14]刘骏江,李莉莉,甘法岭.基于修正GARCH模型的中国股市周内效应实证研究[J].青岛大学学报(自然科学版),2011,(2).

[15]何有世,李明辉.中国股市大中小盘股时问效应的比较分析[J].西南金融,2011,(3).

[16]张苏林,王岩.沪深股指波动率的周内效应和杠杆效应分析[J].商业研究,2011,(9).