由某公司扩建工程对环境影响评价的外延研究

2014-05-21关超长春理工大学

关超 (长春理工大学)

自开启工业革命以来,对所造成的环境影响只能进行被动防治。这使我们付出了巨大代价,由此不得不积极探索预防途径。ZH公司位于北京市区西南郊长辛店地区附近,公司性质属机械加工工厂。在《七、五》期间该厂拟进行大规模改扩建。本文选定该公司周围15km2为评价区。通过污染源调查,环境影响经济分析主要内容,针对环境影响评价中经济分析的问题,对改扩建工程可能对自然环境造成的影响做了定性结合定量分析,为改扩建工程的设计及环境保护措施提供了科学依据。

一、环境影响评价中经济分析发展现状

最先建立环境影响评价制度的国家是美国,开始于上世纪的60年代中期。到了90年代,环境影响评价体系研究已经进入成熟阶段。环境评价研究已作为一种约定俗成的制度,在多国环境政策中有了明文规定。我国在环境影响评价制度起步很晚,环境影响评价领域的专家先后提出了环境系统模型法、环境经济分析法和环境系统分析法等环境影响评价的方法。同时,随着我国各项法律法规的颁布与实施,环境影响评价体系取得了重大改进,但是从总体来看仍未形成规范化、制度化的制度体系,现状却不能令人满意。

二、环境影响评价中经济分析的问题

从对ZH公司生产装置改扩建工程的可行性分析研究来看,环境影响评价研究在决定生产装置改扩建工程是否可行方面的作用很不到位。改扩建工程可行性研究中,关于环境影响评价存在如下问题:

1 、环境影响评价对ZH公司生产装置改扩建工程可行性的影响方面,目前现状是:在对生产装置改扩建工程可行性分析时,仅仅只考虑环境保护方案所涉及的投资,以及影响到项目投资额,进而对本项目最终是否可行起到关键性作用。

2 、针对生产装置改扩建工程施行的法规中,当前对于ZH公司在生产过程中造成污染,所征收的费用和税收,必须在现行法规中统一的超标排污费。基于市场的经济政策手段,没有产生积极效果和作用。

3 、ZH公司生产装置改扩建工程的环境影响评价中,缺失基本的环境成本效益分析。原则上,比较不同方案的优缺点,通过研究项目的环境成本效益分析,或者计算出改扩建工程项目实施后的环境污染,以及带来的经济损失,最终判断项目环境影响的可行性和承受性。

三、对环境影响经济分析外延

目前环境影响经济分析内容界定不明。有学者运用统计分析指出,目前环境影响评价分析内容大致有三种解释:第一,同时包括ZH公司生产装置改扩建工程整体项目费用效益分析和环保措施费用效益分析两种;第二,目前环境影响评价分析主要包括分析项目的环境效益,并将项目中的环保工程效益分析看作项目环境效益中重要的一部分;第三,环境影响评价分析包括ZH公司生产装置改扩建设施的费用效益分析、工程环保措施等,有学者在此基础上认为,还应包括改扩建工程项目环保措施费用效益分析和环境影响经济损益分析。

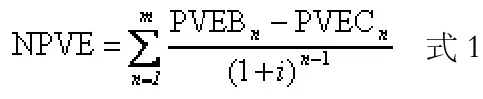

本文认为:分析建设项目环境影响经济损益,应分为有、无环保措施两种情况进行。两种情况下的分析,都应考察项目在建设期和运行期对环境的正面和负面影响,并将这种影响货币化,然后根据两种影响之差的净现值予以判断。计算公式为:

式1中: PVEBn指改扩建工程项目第n年的环境效益;PVECn指改扩建工程项目第n年的环境成本;NPVE指改扩建工程项目的环境净现值;n为年份;r为贴现率。

一般认为,改扩建工程环保措施的实际需要费用,实施后带来的经济效益。同时可以使用该设施、措施的净现值来评价该项改扩建工程的经济效益,计算公式为:

式2中: PVDBn指第n年改扩建工程环保设施直接经济效益;PVEBn为第n年改扩建工程环保设施改善环境效益;PVCn指第n年改扩建工程环保设施费用;PVECn指第n年改扩建工程环保设施带来新的污染损失;NPV1指改扩建工程环保设施净现值;i为折现率;m为计算期;n为年份。这种分析既考虑了环保措施内部效益与成本,也考虑了外部效益与成本。

四、环境影响评价中经济分析内容

根据对相关经济分析的辨析和《环境影响评价技术导则总纲》的要求,根据环保措施费用效益分析可以评价各种备选环保措施方案的经济合理性,为选择最佳环保方案提供依据;根据新建项目主体(无环保措施)和改建或扩建项目主体(无新的环保措施之前)环境影响经济损益分析,可以评价项目主体对环境的影响,为是否采取环保措施提供依据;根据项目整体(项目主体以及附属的环保措施、设施)的环境影响经济损益分析,可以评价整个项目实施后对环境的总体影响,为整个项目的可行性研究提供依据,为项目费用效益分析提供基础。

五、结论与政策建议

本研究针对ZH公司环境保护中经济手段存在的问题,指出充分发挥市场机制和经济手段的刺激作用,政府部门急需完善环境法规,给其他存在类似问题的公司提供以借鉴。

1. 设置经济分析专章在环境影响评价中

将经济分析的结果,作为判断改扩建工程项目环境影响评价是否可行的重要指标,并作为环保措施与环保投资是否合理的关键性指标,构建环保投资指标体系,筛选环保投资结构和范围,提高经济分析在环境影响评价中的作用,分析环境成本效益。

2.加快制定和实施工程环境影响经济分析。

实施环境影响经济分析方法,加强环境价值货币化和量化研究,及时起草和制定改扩建项目环境影响经济分析技术导则,明确不同环境类型、不同地区、不同环境要素价值核算方法及参数选择,以及不同行业建设项目环境影响经济分析方法。

3.回顾性评价研究环境影响的经济分析

结合目前部分重大改扩建工程项目环境影响后果评估,逐步开展环境影响经济分析的回顾性评价研究。并根据研究结果对评价体系及时做出调整,改善环境价值核算参数,优化环境影响经济分析方法,提高环境影响经济分析的合理性和科学性。

【参考文献】

[1]Asian Development Bank. Environmental Assessment Guidelines[R].2003.

[2]付鹏,张镀光,胡强强,等.论生态文明目标下环境影响评价制度的发展方向[J].环境污染与防治,2008,30(6):85-89.

[3]许克,陈建.我国环境影响评价在环境保护中的作用与进展[[J].污染防治技术,2012, 25(2):25-28.