东南亚橡胶生产国面临供应过剩困境

2014-05-18安邦咨询本刊整理

文 安邦咨询(本刊整理)

2013年末,国务院同意滇桂建设沿边综合金融改革试验区,云南发展得到了国家的重大政策支持,在此背景下,《时代金融》杂志以“把握时代脉搏,促城乡金融发展”为担当,联合中国最具影响力之一的民间智库安邦咨询推出了“东盟观察”专栏,力求在与东盟的合作发展中,实现“拓宽视野、提供咨询、增进了解、促成合作”的栏目设置初衷。

——《时代金融》编辑部

有关信息表明,越南的橡胶产量在胶价已经处于数年低点之时大幅度增长将引发市场价格战。由于目前全球供应过剩,再加上政府通过干预来支撑橡胶价格的可能性微小,所以越南的胶农将别无选择地在低价格期间出售橡胶,使其他主要的供应国即泰国、马来西亚和印度尼西亚感到紧张不安。虽然今年全球天然橡胶的需求将增长4%,但同时市场上会有37.3万吨过剩的供应, 连续第四个年头出现供过于求的状况。

泰国、印尼和马来西亚所产橡胶占全球橡胶产量的70%,身为国际橡胶联盟成员的他们在今年二月份已达成协议在低价格之时不出售橡胶,并要求越南减少今年的销售。然而,恢复价格的努力可能因越南不是国际橡胶联盟成员而碰钉子,该联盟主要的任务是确保市场供需平衡、价格长期稳定以及胶农可以获得合理的酬劳。

自2010年的橡胶价格 单位:美元/吨

近年来,越南天然橡胶的产量不断暴增成为全球第三大的橡胶生产国。越南国营橡胶公司的种植园规模不断扩大至邻国的老挝和柬埔寨。在短短的7年内,国家资助的橡胶种植项目从2007年的60.6万吨产量上升了60%。今年的橡胶产量预计将高达100万吨,而未来5年内的产量有望提升至150万吨。

基于供应过剩和经济不景气,国际橡胶价格从2011年的高峰期每吨6500美元下滑超过60%。泰国作为全球最大的橡胶生产国承诺采取措施避免在低于成本的价格销售橡胶。出口商不会在低于每公斤1.90美元的价格出售肋烟片胶,因东南亚胶农的平均产量成本为每公斤1.85美元。

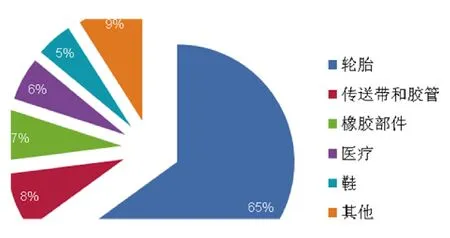

据国际橡胶研究组织(IRSG),轮胎制造行业占全球橡胶消费量的60%至65%,而其余用于生产传送带、橡胶管、橡胶部件、医疗产品,手套等等。亚洲不仅是全球最大的橡胶生产区域,同时也是全球最大的天然橡胶消费区域,占全球总消费量的70% 其次则是欧洲和北美国家。

天然橡胶应用的结构

目前,越南橡胶业仍处于发展阶段,国内消费仅占年度总产量的15% 至20%, 所以焦点都落在出口方面。越南主要使用天然橡胶制造轮胎、橡胶部件以及小部分用于医用手套和泡沫床垫。近几年,中国是越南最大的橡胶进口国,所以越南橡胶出口的波动受中国市场需求的高度影响。中国是全球最大的橡胶消费国,随着汽车业和轮胎制业的需求增加,中国今年预计将消耗830万吨的橡胶。中国汽车工业协会估计,汽车市场今年将增长8%至10%。

上述信息带给我们的思考是,东南亚橡胶生产国正面临供应管理危机,急需生产国之间的合作以及有效的机制降低出口和减少橡胶收割。国际橡胶联盟干预胶价仅是短期的解决方案,长期有效的方案莫过于通过科技发展下游产业以及提高橡胶加工量,以消减原橡胶出口和确保橡胶价格的稳定。