尿素价格或将持续回落 磷、钾肥或将保持低位盘整运行

2014-05-17

中国农资 2014年24期

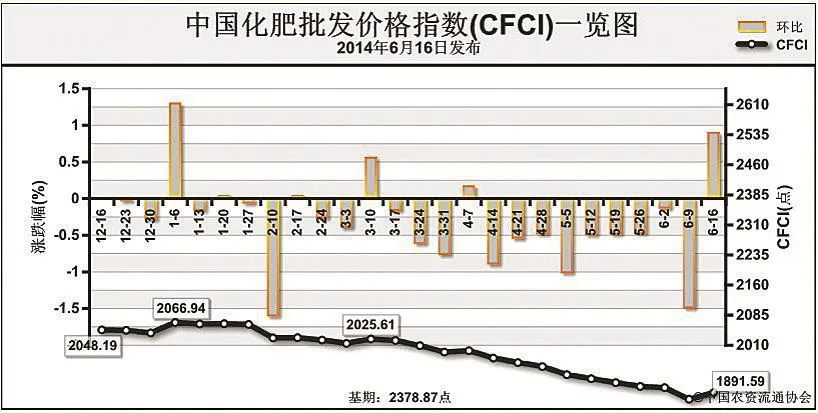

6月16日中国化肥批发价格综合指数(CFCI)为1891.59点

上周6月9日-6月13日)国内化肥市场受夏季用肥需求增加,氮肥部分地区价格持续上涨、磷肥和钾肥价格总体稳中有降。6月16日中国化肥批发价格综合指数(CFCI)为 1891.59点,环比上涨16.77点,涨幅为0.89%;比基期下跌487.28点,跌幅为20.48%。CFCI持续9周下滑后反弹上涨。

供应情况:国内氮肥、磷肥、钾肥企业开工率均保持稳定;港口和边贸钾肥持续到货,港口大颗粒钾肥较紧张。原材料方面,煤炭市场价格疲软下行,硫磺、磷矿石等价格暂时保持稳定。

需求情况:北方部分地区夏季玉米下种、两湖水稻用肥持续,经销商采购积极性增加。

国际市场:国际氮肥市场坚挺,价格小幅上扬,印度将于近期采购招标尿素,我国港存量较大,出口价格不存在优势;国际磷肥市场保持坚挺,苏伊士以西供应收紧为中国磷肥出口增加了机会,中国二铵也销往巴基斯坦、土耳其等地区;钾肥市场总体保持稳定。

近期华北、华东、华中地区夏季短期用肥需求增加,以高氮肥为主,支撑以上地区尿素市场,价格呈现不同幅度上涨;磷肥出口谈单价格高于市场预期;钾肥市场供给量充足、市场需求低迷。短期内,伴随短期用肥陆续结束,尿素高端价格或将持续回落,磷肥和钾肥价格或将保持低位盘整运行。