海外投资买房去哪儿?

2014-05-12刘磊

刘磊

4月11日在北京举行的春季房展上,国内、国外房展商们各显其能。澳洲、美洲、欧洲房产在海外板块尤为扎眼。其中,美国房产引得众多国人驻足。

一方面,与北京的高房价对比,美国的房子真的“不贵”; 另一方面,在美元升值预期下,持有美元计价资产确实是一个不错的“备胎”资产配置选择。如果国内投资者仅凭价格比较、主观臆断、个人喜好、“不差钱”的心态,盲目乐观,来试水美国房地产,试水濒临经济破产、迫切需要中国富裕阶层供血的欧洲“四猪国”——希腊、葡萄牙、西班牙、意大利等“小”国房地产的话,未来遭遇挫折和失败的概率会大大增加,并会由此造成投资信心的土崩瓦解、财富的灰飞烟灭,这才最可怕。

对于中国人来说,很少有一个美国城市能在短时间内得到如此高的关注,而这一切都可以归结于两个关键词:破产、抄底。

位于美国西部的汽车城底特律,几乎是去年同一时间宣布进入财政紧急状况的,这座有200年历史的名城最终迎来破产的命运。而此地房市的崩溃,也吸引了一些“精明”的中国人前去抄底。

曾经一位投机商,仅花了230 0美元,就买到了5年前可以卖4 5万美元的房子。“有人花了1100美元买皮鞋,我却用它买了两套房子,现在口袋里还剩10 0美元。”投机商茉莉对媒体炫耀说,在未来几年,她打算花钱把这些房子修葺好,然后出租。

不管是此前“两双鞋”买别墅,还是抄底几百栋房子,可能都是比较极端的案例,但是如今底特律真的破产了,那些由于贪恋低价而抄底美国、抄底底特律市中心的中国投资者是否受到影响?中国人到底该如何在海外置业、如何投资呢?

白菜依然是白菜,钻石永远是钻石

中国社科院前期报道指出,可以投资美国房地产。我作为一个房产投资财商教育的传播者和践行者,一直推崇富裕起来的国人进行全球资产的离岸配置,但一定要遵循正确的投资理念和系统,应用适合的市场判断标准,选择已经验证了的投资策略和方法,而这些恰恰是国人目前资本出走海外所缺失的。

曾几何时,美国时代周刊给大量涌入美国房地产市场的中国购房者贴上了“钱多人傻”的标签,俨然把拯救美国房市的“救世主”——中国投资者当成白白为其贡献GDP的“冤大头”。为什么美国人得了便宜还卖乖,对中国房产投资者的态度甚至是不屑一顾?

很显然,他们不认为一直在顺境中赚钱、没有经历过房市涨跌周期、毫无投资系统和交易原则的中国人,有能力和资格真正赚取美国房地产市场的财富。而现实版的、底特律市政破产的结局也再次验证了这一点: 不了解底特律的房市发展历程,简单套用中国经验、抄底思维所主导的美国投资梦不会圆满。

那么,真实的底特律到底什么样?为什么国人抄底底特律结局未卜?

事实上,底特律有两个概念。一个是目前人口70万、面积370平方公里的底特律市(Detroit City),目前这里的居民大部分都是低收入者和无业的黑人居民,治安状况糟糕,犯罪率也曾连续位居美国第一。市中心的写字楼空置率高达56%,房屋中位价从2003年的10万美元,已跌落到现在的7000美元,房屋出租率仅为30%~40%。很多国人投资的所谓的便宜房子,都是坐落在市中心的公寓类住宅。伴随着城市的没落,房子的产权虽在,但价值已不在。

另一个是430万人口居住、面积超1万平方公里的大底特律都市区(Metro Detroit),有四五百万中产阶级的支撑。大底特律都市区仍然是美国最国际化、最有影响力的大都市区之一,人口和经济总量都居美国都市区的第十三四名。大底特律都市区的房子并不便宜,2011-2012年,房价同比上升幅度达到了13.6%,如特洛伊或诺维等地,中间价位为42. 5万美元。在这里买房的投资者,基本不会受到底特律破产影响。

抄底底特律市中心看似白菜价房产的国人,未来资产的处置更是扑朔迷离,市政重组何时开始、产权的重新划分和归属等如今都是未知数。相反,在卫星城投资25万~5 0万美元购买房产的国人却可以松口气了,因为规划新城建设比拆迁旧城更加从容,且联邦政府正在积极推进、加速卫星城的商业和工业的建设步伐。因此,无论是买房,还是其他投资,都不能只看价格,如果仅是看见低价就抄底的话,即使是便宜买来的“白菜”,也很有可能会烂在手里,而高价买来的“钻石”,永远有升值的潜力。

知己知彼,百战不殆

国人投资底特律房市的例证,传递给想要在海外置业的国人一个教训:只有总结和回顾历史,分析现实和当下,才能推演和展望未来;要想“攻陷”美国、赢得尊重,就需要知己知彼。在我撰写的海外房地产投资宝典《决胜海外房地产》中,对美国的房市历史价格变迁作了总结。

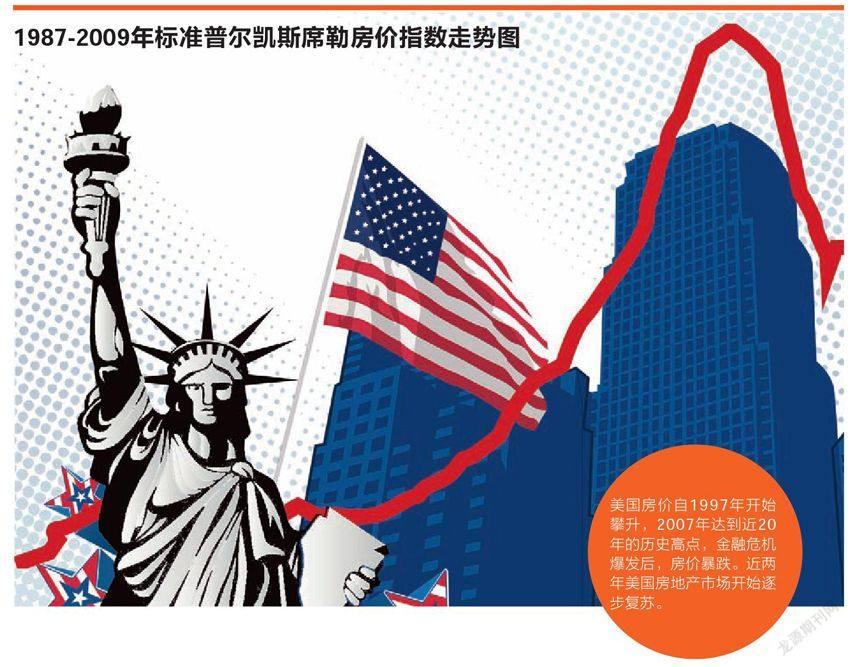

根据美国经济学家、诺贝尔奖金得主罗伯特·希勒的住房真实价格指数来看,从1890年到2010年,美国住房真实价格变化不大。这里所说的真实房产价格,是对消费者价格指数(CPI)进行修正之后的价格。笔者在这里对美国百年真实房产价值的变化做以简单描述:19世纪末,美国房产真实价格基本保持平稳,但从1893年至1894年间房价突然快速攀升,18 9 4年一年的升幅就达到34%。随着1895年和1896年房价分别下降5%、15%,恢复至原先水平。

1914~1920年,美国住房真实价格单边下跌,1920年的真实房价只相当于1914年的68%。

1920~1940年,美国房价保持稳定,即使在此期间发生了1929年的股市大崩盘及此后十余年的经济大萧条。1940~1947年,美国房价真正经历了一次房产大周期:开始2年下跌,之后开始大幅度上涨。而此轮上涨的主因是二战后美国经济复苏,大量士兵退伍返乡,参与经济建设,真实的住房需求得到了激发,支持该时期的房价上涨,没有投机因素的影响。

1947~1976年,美国房价保持稳定,没有出现大起大落。

1977~1984年,二战后第一波婴儿潮来临,使美国经历新一轮房地产周期,先涨后跌,回到原来水平。

1984~1997年,第二波婴儿潮来袭,美国又经历第三轮房地产周期,先涨,又基本跌回原来水平,历时13年。

1997年至今,美国房地产市场经历最大的,也是最惊心动魄的一个大周期。此次美国房地产大周期从实施量化宽松的货币政策开始。连续13次降息,至2003年6月,联邦基金利率降至1%,达到过去46年来的历史最低点,宽松的货币政策导致流动性过剩,与此对应的就是房地产市场的持续繁荣和房价快速攀升。这与我国在2009年推出4万亿元刺激经济措施,释放流动性,引起房价暴涨如出一辙。到2006年7月,美国房地产崩溃前期,美国房地产价格已经上涨3倍之巨。

起决定作用的杀手锏是银行停止了对房地产抵押贷款提供资金,极大地收缩了流动性,促发了房价触顶后下跌,且一直跌跌不休到2011年底,其价格指数几乎与2000年持平。美国的房产财富经历了“失去的十年”的市场洗礼。买房移民是否值得选择呢? 答案是:想清楚海外置业的目的!

目前诸多财政陷入困境、经济濒临破产的欧洲小国,如希腊、塞浦路斯、葡萄牙、西班牙等,为了套取中国富人的财力,纷纷推出“买房移民”的政策。面对移民诱惑和房产投资风险的禁区,如何抉择呢?尤其那个塞浦路斯,既不是申根国,国家财政又濒临崩溃边缘, 甚至连“猪”都算不上,却成为部分国人盲目投资的香饽饽。可悲可泣,是福是祸,只有5年之后的今天,由历史来评判吧。

投资欧洲也好,投资美国和澳洲也罢,全球资产配置是为了建立更加稳健和安全的个人及家庭的财富金字塔,是为了在国内的生意和企业之外,建立一个可以风险对冲的离岸资产避风港。和区区一张小国的移民纸对比,建立稳固的、递增的、永续的财产性收入的海外资产储备,难道不是更加重要吗?

买房移民最重要的是想清楚海外置业的目的!