我国本土会计师事务所合并的效果分析

2014-05-09张建刚杜新霞

张建刚,杜新霞

(山东财经大学会计学院,山东 济南 250014)

2006年9月28日,中国注册会计师协会发布了《中国注册会计师协会关于推动会计师事务所做大做强的意见(征求意见稿)》的通知,提出了会计师事务所做大做强的总体目标。自此,在政府政策的推动下,会计师事务所掀起合并浪潮。合并是会计师事务所行业必须经历的过程,它是使事务所规模扩大、实力变强的一种手段。目前,国外对此问题的研究已趋于成熟,结论基本一致,即认为会计师事务所的合并有助于审计质量的提高。国外事务所的合并大多是顺应市场发展的需要,影响合并效果的外部因素较少,而我国事务所合并的影响因素包含政策色彩,无法实证衡量这些因素的影响,研究起来更加复杂。我国由于会计师事务所合并发展比较晚,数据较少,因此实证性的研究较少,研究结论差异很大。曾亚敏[1]研究了8起合并案,认为事务所合并有助于审计质量的提高;李明辉[2]通过研究德勤华永和中润岳华两起合并案,认为事务所合并并不意味着审计质量的提高;王咏梅[3]从市场集中度和合并的交易成本两个角度分析合并对审计质量的影响,也未观察到合并导致审计质量提高的现象;李凯[4]从合并方式角度探讨审计质量的变化,认为吸收合并提高了审计质量,而新设合并没有产生显著变化。因此,本文带着我国会计师事务所是否有必要进行合并、如何合并、合并是否能够提高审计质量的疑问,展开实证性研究并对研究结果进行验证分析。

一、理论基础与研究假设

DeAngelo[5]把审计质量定义为,审计质量取决于审计师的专业胜任能力和独立性两方面。审计师的专业胜任能力和独立性越高,则审计质量越高。Sullivan[6]认为,合并能够提高会计师事务所的专业化程度。合并后事务所增加了许多各有所长的优秀执业人员,同时事务所的客户数量增加,使审计人员相互接触的知识面和需熟悉的行业信息增加,从而增强了会计师事务所的专业化程度。专业化程度的提高有助于注册会计师发现更不易发现的重大错报,从而提高事务所的审计质量。DeAngelo还提出了准租理论,认为当审计技术与特定客户的启动成本显著相关时,会计师事务所在激烈的竞争中将具有明显的成本优势,因而能使以后期间审计收费高于提供审计服务的可避免成本,现任会计师事务所获得了与某客户相关联的准租金。基于准租金理论,如果事务所对某一客户的依赖性太强,则会降低事务所的独立性,导致审计质量降低。会计师事务所合并后,规模扩大、实力增强、收入增加,从而会降低对个别客户的依赖性,使事务所的独立性提高,从而有利于审计质量的提高。合并产生的规模效应有助于降低事务所的审计成本,同时提高审计效率和审计质量。基于此,提出研究假设1。

H1:会计师事务所合并能够提高审计质量。

合并是使会计师事务所变大变强的重要途径,会计师事务所的发展史就是一部合并史。纵使是国际四大会计师事务所也是经历了多次的合并才发展壮大到现在的规模。因此,事务所经历合并是其发展中的必然经历,不管是出于何种原因进行合并,合并给事务所的日后发展必然会产生巨大的影响。决定事务所审计质量的关键在于质量控制,合并后必然带来新的资源、文化和技术,只有后续整合阶段做好质量控制工作,审计质量才会得到提高。事务所进行合并是要做大做强,合并后必然加强对审计质量的控制,而且这种控制对审计质量的影响是长期的。因此,合并对事务所的审计质量的影响具有一定的持续性,基于第一个假设的基础上,提出研究假设2。

H2:会计师事务所合并对审计质量的正向影响具有持续性。

二、研究设计

(一)事务所事件的选取

本文以2009年11月13日与东莞华联进行吸收合并的大信会计师事务所和2009年12月31日与广州市东方会计师事务所有限公司、上海宏大东亚会计师事务所有限公司等八家会计师事务所进行吸收合并的中磊会计师事务所为研究对象。根据中国注册会计师协会《2010年度会计师事务所综合评价前百家信息》的统计,这两家会计师事务所分别排名第10名和第17名,是我国本土会计师事务所的中坚力量。而2013年因为万福生科的财务造假事件,中磊会计师事务所作为该公司上市审计机构将难逃其责,甚至面临解散。而大信会计师事务所的发展一直比较稳健。这两家事务所实力有一定差距且处于我国事务所行业的中上游,属于大中型的事务所。本文选择同一年进行合并且合并后状况有反差的事务所为研究对象具有一定的代表性。

(二)审计质量的度量与检验模型的构建

由于无法直接对审计质量度量,国外学者大多直接以事务所规模来代替,认为事务所规模越大,审计质量越高。同时,许多学者还以审计意见类型、审计费用、盈余管理等代替审计质量。本文认为,审计质量越高,被审单位的盈余操纵能力越低,可控的应计利润越低,审计质量能更好地反映事务所合并的效果,因此,本文选择盈余管理作为审计质量的替代变量。目前计量操纵性应计利润的模型有很多,根据黄梅、夏新平[7]的研究结果,在中国证券市场,基本Jones模型、修正Jones模型及无形资产Jones模型要优于其他模型。本文选择修正Jones模型计量操纵性应计利润作为审计质量的代替指标。

夏立军[8]研究发现,在中国证券市场上,分行业估计并且采用线下项目前总应计利润作为因变量估计行业特征参数的截面Jones模型能更好地揭示公司的盈余管理。由于本文只选取了两个会计师事务所,被审计的上市公司分行业后的数据太少,因此本文使用不分行业的做法估计特征参数。本文采用这一模型估计公司的操纵性应计利润,并用其绝对值来衡量审计质量。修正的Jones模型如下:

其中,TAi是公司i的总应计利润,采用线下项目前总应计利润计算,TA=EBIT-CFO,EBIT是经营利润,CFO为经营活动现金流量。Ai是公司i上期期末总资产,ΔREVi是公司i当期主营业务收入与上期主营业务收入的差额,ΔRECi是公司i当期期末应收账款和上期期末应收账款的差额,PPEi是公司i当期期末固定资产价值。ɑ0、ɑ1、ɑ2、ɑ3是特征参数,ε 为剩余项。

其中,NDAi是正常性应计利润,DAi为操控性应计利润,衡量公司的盈余管理水平。由于盈余管理有正负之分,而本文研究的目的是盈余管理有无变化而非变化的方向,我们用DA的绝对值|DA|来代替审计质量。

选用国内外研究中通常选取的六个重要因素作为控制变量,建立模型以检验审计质量与合并之间的关系。模型如下:

其中,MERGi,t是解释变量,此变量为虚拟变量,当观察值为合并后年度时赋值1,否则为0。其他的变量为控制变量:LnASSETi,t代表公司规模,以样本公司资产总额的自然对数衡量;LEVi,t是资产负债率;ROAi,t是资产报酬率;LOSSi,t代表企业当年亏损,如果公司本年发生亏损时,赋值1,否则为0;CFOi,t为经营活动现金流量;GROWTHi,t为公司成长性,以市净率代表。如果MERG回归出来估计系数β1显著为负,则意味着假设H1得到数据的支持;如果显著性持续,则意味着假设H2得到数据支持。

(三)数据来源与描述性统计

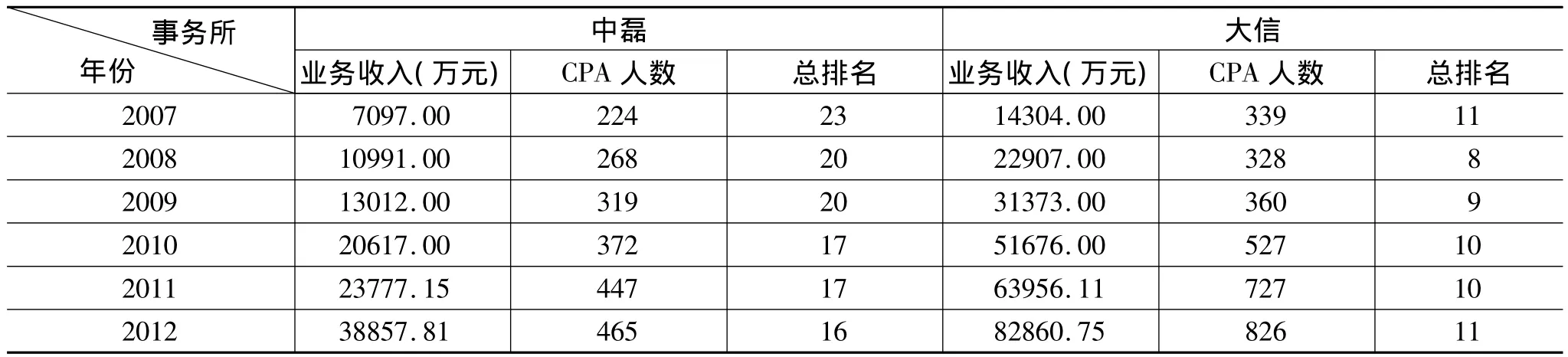

本文选取大信和中磊两起事务所合并的案例,两起合并时间均发生于2009年,为研究合并的持续性,本文选取合并前3年至合并后3年的数据,即2007年到2012年。为保证研究合并发生前后样本的一致性,本文选取的样本为研究期间均由同一事务所审计的上市公司;为保证结论的真实性,剔除了金融行业企业和特别处理的公司。最终共得到42个客户样本,252个观测值,其中,大信会计师事务所的客户样本为23个,观测值138个;中磊会计师事务所的客户样本为19个,观测值114个。本文所使用的财务数据及其他变量数据均来自于国泰安数据库。根据中国注册会计师协会《会计师事务所综合评价前百家信息》的统计,本文对比两所事务所发生合并前后审计收入、CPA人数的变化,如表1所示。中磊所和大信所合并后业务收入、CPA人数都有明显的增加,并且在随后的两年内,两所的业务发展也比较快,可以初步看出,合并对两所日后的发展起到了持续性的作用。

表1 合并前后事务所的主要特征

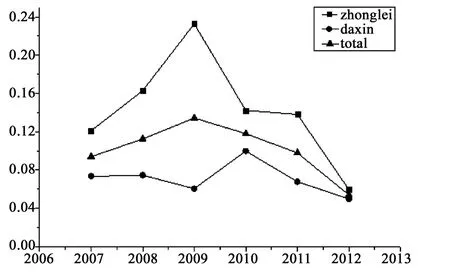

本文选取盈余管理程度作为审计质量的替代变量,运用修正的琼斯模型得出可控性应计利润的绝对值|DA|代表盈余管理,衡量审计质量。为了更直观地观察|DA|均值在各年的变化情况,绘制了如下的折线图(图1),三条折线分别代表总样本(total)、中磊所(zhonglei)、大信所(daxin)各年|DA|均值的变化趋势。可以发现,大信所的审计质量高于中磊所;由总样本线(total)可以发现2009年是一个转折点,2010年的|DA|均值开始下降,下降趋势持续到我们观察的2012年度,这表明合并发生后,事务所的审计质量提高了,并且这种提高不是暂时的,在随后的两年内持续在提高,这为本文的假设1和假设2提供了支持。中磊所(zhonglei)合并后审计质量提高并且是持续的,而大信所(daxin)合并后的审计质量反而下降了,但在随后的两年又有所提高。

本文对样本公司在事务所发生合并前后的一些特征进行了描述,包括可控应计利润(|DA|)、总资产规模(LnASSET)、资产负债率(LEV)、资产报酬率(ROA)、上市公司的成长能力(GROWTH)、当年亏损(LOSS)。同时分别做了显著性检验,结果如表2所示。|DA|的均值合并后较合并前降低,但并不显著;总资产规模合并后增加且在1%水平上显著;资产报酬率合并后有所降低且在10%水平上显著;其他的财务指标合并前后有所变化,但都不显著。同时由中位数的卡方检验得出的验证结果也是相似的,合并前后|DA|并没有发生显著性变化。

图1 2007-2012年度|DA|均值的变化趋势

表2 主要变量在事务所合并前后特征的描述性统计

(四)相关性分析

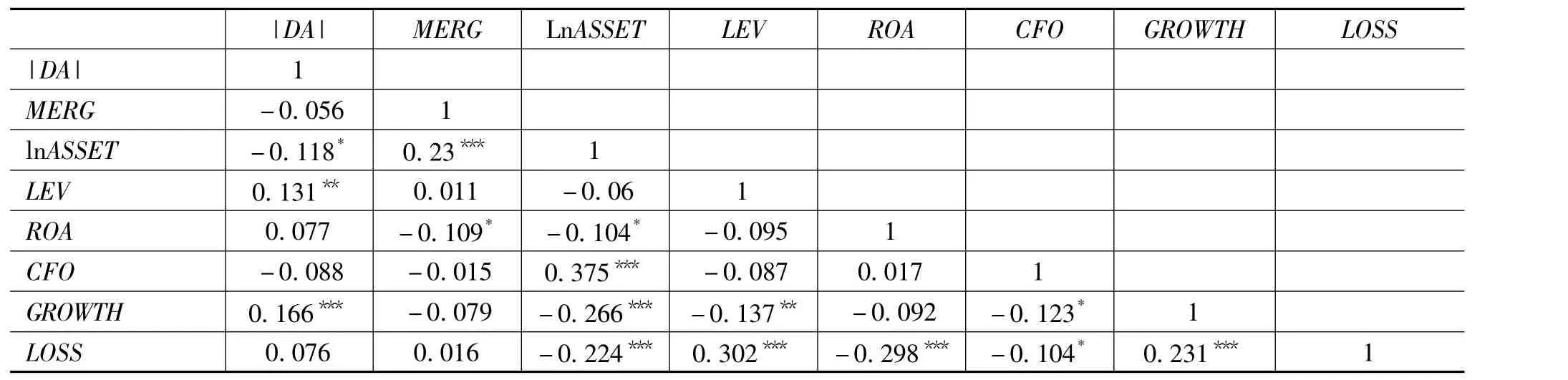

为检验各变量之间的相关关系,本文做了pearson相关性检验,结果如表3所示。合并(MERG)与|DA|负相关,但是不显著,说明合并后可控应计利润降低,合并提高了审计质量,但是影响不显著;资产负债率(LEV)与|DA|正相关且在5%水平上显著;公司成长能力(GROWTH)与|DA|正相关且在1%水平上显著;总资产规模(LnASSET)与|DA|负相关且在10%水平上显著;其他财务指标与|DA|具有相关性,但不显著。另外,本文同时也做了多重共线性的检验,方差膨胀因子(VIF)均小于1.5,说明模型中的各解释变量之间不存在多重共线性问题。

表3 pearson相关系数

三、实证结果与分析

(一)多元线性回归分析

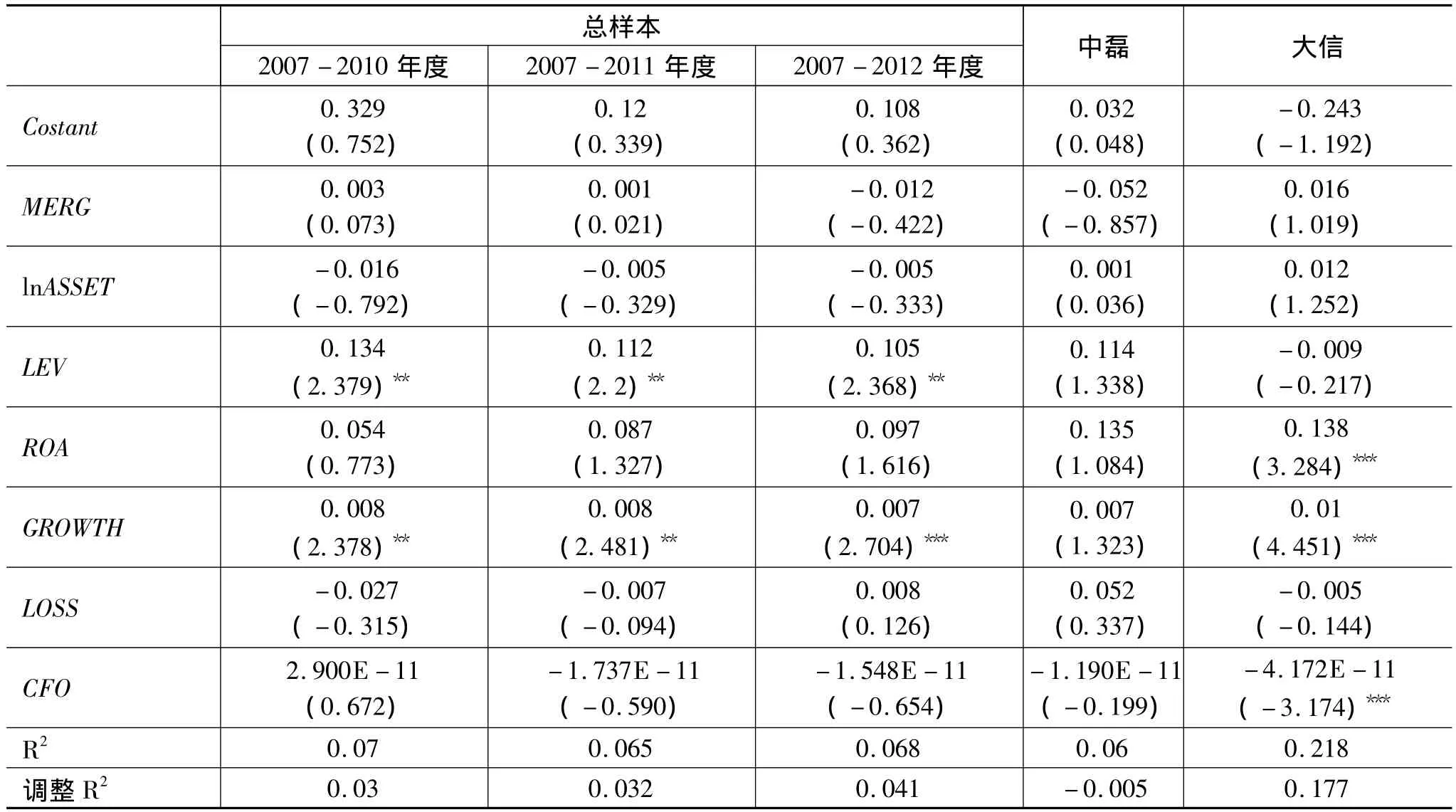

本文对构建的模型进行了多元线性回归分析,分析结果如表4所示。本文分别对总样本合并前至合并后一年(4年数据)、合并前至合并后两年(5年数据)、合并前至合并后三年(6年数据)进行回归分析,对中磊所合大信所数据分别进行回归。根据回归结果可以看出,总样本前4年数据得出的结果为合并与可控应计利润正相关,但不显著,表明合并与审计质量负相关。也就是说在合并后的第一年,总样本的审计质量反而比合并前降低了;前5年的数据表明合并对可控应计利润没有影响,原因是在2011年可控应计利润降低了,即2011年审计质量有所提高;6年的总样本回归结果表明合并与可控应计利润负相关,即合并提高了审计质量,但不显著。以这三组数据可以看出,合并后样本公司的审计质量是在逐步提高的,这说明了合并对审计质量的影响具有持续性,但影响不显著。通过对中磊所和大信所数据的回归,可以看出中磊所合并后审计质量提高了,但不显著;大信所合并后审计质量下降了,也不显著。由此可以推断出,合并前审计质量较低的中磊所经历合并后审计质量有了提高,而大信所合并前审计质量较高,合并后并未得到提高,但都不显著。

表4 事务所合并对客户公司可控应计影响的回归分析

(二)稳健性检验

考虑到分析结果可能受一些因素的影响,本文做了相关的稳健性检验。由于本文的研究样本为合并前后都由同一家事务所审计的公司,因此不存在新增客户和流失客户带来的偏差;本文的研究期间为六年,观察期已足够长,不存在滞后因素带来的问题。考虑到控制变量的度量可能存在偏差,改变一些变量的度量指标,将代表公司成长性的市净率改为托宾Q来度量、用营业收入度量总资产规模,重新进行回归。最终检验结果与前述结论一致,由此证明本文结论是稳健的。

四、结 论

本文以2009年分别进行合并的中磊所和大信所合并案为研究对象,分析事务所合并对客户审计质量的影响。研究发现,中磊所样本合并后审计质量有所提高,大信所样本合并后审计质量有所降低,但都不显著。由此可以看出,在中国政策推导下促使事务所做大做强而进行的合并,或许还是有些仓促的。事务所合并是一把双刃剑,合并前伙伴的选择和风险的控制,合并后的后续整合和质量控制是影响合并效果的关键因素。本研究之所以会得出合并对审计质量的提高不显著的结论也是可以找到现实原因的。首先,我国的法律对事务所的惩罚力度不够完善,即使出现法律纠纷,事务所承担的惩罚数额远低于它的审计收益,因此事务所愿意冒着承担法律责任的风险迎合客户需求,降低事务所的审计质量;其次,事务所合并的原因很大程度上是因为我国出台的相关政策,为达到某些指标从而可以扩大审计范围,获得更多收益,这就容易导致事务所的短视行为而忽视合并的客观意义及合并前后的控制工作,从而有可能适得其反。因此,事务所是否是在恰当的时间进行合并,是否选对了合并方,是否做好合并整合和质量控制的工作是决定合并成败的关键。

最后,需要说明的是,本文的局限在于数据相对较少,只是对审计质量与合并关系验证的一个缩影,验证结论可能会存在偏颇;其次,本文选择了盈余管理作为审计质量的替代变量,对于盈余管理能否准确的反映审计质量仍有待进一步研究。

[1]曾亚敏,张俊生.会计师事务所合并对审计质量的影响[J].审计研究,2010(5):53-60.

[2]李明辉.会计师事务所合并与审计质量——基于德勤华永和中润岳华两起合并案的研究[J].中国经济问题,2011(1):98-107.

[3]王永梅,邓舒文.会计师事务所合并与行业专门化战略研究[J].审计研究,2012(2):60-66.

[4]李凯.会计师事务所合并方式与审计质量[J].中南财经政法大学学报,2010(6):98-103.

[5]DEANGELO L E.Auditor Size and Audit Quality[J].Journal of Accounting and Economics,1981(3):183 -199.

[6]SULLIVAN M W.The Effect of the Big Eight Accounting Firm Mergers on the Market for Audit Services[J].Journal of Law and E-conomics,2002(45):375 -399.

[7]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009(5):136-143.

[8]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003(2):94-122.