我国区域风险投资对技术创新的作用研究

——基于省际面板数据的经验证据

2014-05-09蒋冲

蒋冲

(安徽工业大学 商学院,安徽 马鞍山243000)

我国区域风险投资对技术创新的作用研究

——基于省际面板数据的经验证据

蒋冲

(安徽工业大学 商学院,安徽 马鞍山243000)

通过对技术创新和风险投资特征的深刻剖析,研究风险投资对技术创新的作用机理,使用2006-2011年我国省际非平行面板数据实证检验我国区域风险投资对技术创新作用的空间差异。结论显示:风险投资对技术创新的作用主要通过融资支持和参与管理的方式实现;风险投资对全国和东部地区技术创新具有促进作用,而对中西部地区未表现出促进效应。

技术创新;风险投资;作用机理;面板数据

当今世界,科技发展日新月异,科技创新水平更加深层次地影响一个国家或地区经济和社会的发展,是一国或地区核心竞争力的集中体现。科技与经济之间的割裂现象是阻碍技术创新及经济发展的重要因素,中小科技型企业技术创新面临首要障碍是融资不足[1]。而风险投资以其独特的属性解决企业技术创新各种难题。美国学者Kortum&Lerner开创了风险投资对技术创新作用的实证研究的先河[2]。而对于风险投资与技术创新关系的研究,国内学者起初试图从规范的角进行尝试[3],而实证方面的研究较少,近几年涌现出较多有关风险投资对技术创新作用的实证研究[4-8]。然而,鲜有学者从风险投资对技术创新作用机理的角度深入探究。本文首先论述技术创新与风险投资的基本概念特征以及现状,其次,着重研究风险投资对技术创新的作用机理,构建风险投资对技术创新作用的理论框架模型,并用面板数据实证检验我国区域风险投资对技术创新的作用。

1 技术创新与风险投资概述

1.1 技术创新的定义和特征

熊彼特指出创新是指把一种从来没有过的关于生产要素的“新组合”引入生产体系。这种新组合具体包括生产出或引进新产品,采用一种新的生产方法,开辟出新的且以前未曾进入过的市场,控制生产所需原材料或半成品新的供应来源,实现任何一种工业新的组织[9]。

根据经济发展与合作组织(OECD)的定义,技术创新包括新产品和新工艺,以及原有产品和工艺的显著技术变化。创新完成的标志是在市场上实现了产品创新,或者在生产工艺中应用了创新。

美国国家科学基金会(NSF)认为技术创新是将新的或改进的产品、过程或服务引入市场。明确地将模仿和不需要引入新技术知识的改进作为最终层次上的两类创新而划入技术创新定义范畴中。

缪尔塞认为,技术创新是以其构思新颖性和成功实现为特征的有意义的非连续性事件。

我国政府将技术(科技)创新定义为,企业应用创新的知识和新技术、新工艺,采用新的生产方式和经营管理模式,提高产品质量,开发生产新的产品,提供新的服务,占据市场并实现市场价值。

由此可见,至今为止尚未形成严格的、统一的技术创新的定义。然而,对技术创新的认识无论是在广度上还是深度上均有很大提高,学术界普遍认为,技术创新已不仅仅是产品和工艺的创新,还包括组织、管理、生产、市场、营销、服务创新等一系列创新商业活动。技术创新既是纯技术的过程,也是社会和经济过程,它们是相互影响、彼此作用的有机统一体。

技术创新除了具有创造性、先进性、高收益性等优点外,还具有以下特点:

(1)技术创新具有不确定性和高风险性

一项技术创新活动最终能否成功涉及众多环节,需要考虑的风险因素颇多,虽然某些风险因素可以很好地控制,但仍存在不少无法掌控的风险,创新的结果理想与否具有很大的随机性,因此,技术创新具有很大的不确定性。这种不确定性导致技术创新具有明显的高风险性,具体表现为技术风险、市场风险、政策风险、生产风险以及管理风险等。

(2)技术创新具有复杂性和综合性

技术创新并不是一个独立的纯技术过程,而是由一系列的活动有机组合而成的综合性复杂的过程。一项技术创新活动的完成需要经历新思想的创造、研究开发、商业化运行、创新管理到技术扩散等过程。另外,技术创新活动还涉及到众多参与者,包括政府、企业、投资者、研发(科技)人员、管理人员。

(3)技术创新具有信息不对称性和长期性

从技术成果到科技转化,再到商业化运行是一个漫长的过程。由于技术总是不完善的,企业在研发、生产、产业化运作等各个阶段均需要持续投入大量资金。由于技术创新在技术发明者、投资者和管理者之间存在信息不对称性,从而诱导出不必要的道德风险,严重限制了企业通过外部融资的方式解决技术创新融资成本高的难题。

(4)技术创新具有倒U型特点

由技术创新的不确定性、高风险性、复杂性和长期性导致技术创新具有倒U型的特征。现实生活中,一些大型企业,包括垄断企业,其产品自身拥有较高的市场占有率,从而缺乏技术创新的动力,而小企业由于资金短缺,融资能力有限,企业技术创新困难重重。因此,一些中小型企业(中间企业)成为技术创新的主力军,使得技术创新企业分布呈现倒U型特征。

1.2 风险投资的内涵和特点

1.2.1 风险投资的内涵 风险投资(Venture Capital)简称VC,也称创业投资。广义的风险投资泛指一切具有高风险、高潜在收益的投资;狭义的风险投资是指以高新技术为基础,生产与经营技术密集型产品或服务的投资。

美国全美风险投资协会(AVCA)将风险投资定义为由职业金融家或风险追求者将“权益资本”投入到新兴的、迅猛发展的、具有巨大竞争潜力的企业中的一种风险行为。

国际经济合作和发展组织(OECD)认为,风险投资是一种向具有巨大发展潜力的新兴或中小企业提供股权资本的投资行为。

英国风险投资协会更加强调企业所处的时期,认为风险投资是投向于早期阶段企业的私有权益资本的集合,突出创业投资。

美国学者林德从投资活动及投资行为的视角认为,风险投资是投资于新事业的创设或现有事业的挽救与补充;该事业具有较高风险,同时也具有较高投资回报;在投资前需进行详细的投资项目调查分析;对不同的投资活动选择不同的投资工具;它是一种长期投资;投资者不仅投入资金,还主动参与被投资企业的经营管理,实现价值增值和资本最大化;投资者的报酬来自于退出投资而获得的超额资本利得。

国内被称为“中国风险投资之父”的著名学者成思危则认为,风险投资是指把资金投向蕴藏着失败风险很高的高新技术及其产品的研究领域,以期成功后获得高资本收益的一种商业投资行为。

截至目前,虽然风险投资的发展已有近60年的历史,但国内外尚未对风险投资的定义作统一表述。笔者综合前述观点认为,风险投资是以高新技术为基础,对具有巨大竞争潜力和广阔市场前景的高风险性科技型创新企业进行长期投资的一种权益资本。

1.2.2 风险投资的特点 风险投资作为一种非传统的投融资形式,是金融理论和实践发展的创新。从风险投资的投资对象、投资风险收益、投资阶段、投资资金来源及投资者特征等方面来看,风险投资表现出如下特点:

(1)风险投资具有高技术、高风险、高收益性

国内外经验表明,风险投资大多以高技术为基础,而高技术企业由于创新发展过程的不确定性而引发的技术风险和市场风险使得风险投资失败的可能性极大,因而投资者通常要求以高回报、高收益作为其投资高风险的补偿。

(2)风险投资具有长期性、阶段性和过程性

风险投资一般属于中长期投资,统计数据显示其投资过程(从进入到退出)的平均周期为5年以上。风险投资的阶段性也称定期性,它从风险企业初创阶段开始投资,后续各个阶段追加投资,投资者通常不关注短期收益。风险投资的过程性是指风险投资从融出资本开始到最终获得收益,中间一般要经历产品研制、试生产、正式生产、销售、扩大生产等一系列环节。

(3)风险投资具有外部性、参与性和专业性

从投资的资金来源看,风险投资是一种外部投资,主要是因为传统融资渠道无法满足中小科技型创新企业在初创阶段对大量资金的需求。由于风险投资失败的可能性风险很大,所以风险投资者更加注重对风险的控制,资金投入企业后,作为权益的所有者,风险投资家或风险投资机构便拥有了企业的部分控制权。他们凭借着专业化的知识素质、丰富的行业企业运营经验、超强的管理才能,直接参与和监督企业的投资管理,给予企业在公司治理、人力资本、研究开发、再融资等方面的咨询与帮助,以扶助企业提高成功的可能性。

1.3 我国的技术创新与风险投资现状

本文选用专利申请作为衡量技术创新的产出指标,R&D经费和风险投资作为衡量技术创新的投入指标。表1描述了2003-2011年我国技术创新的投入和产出情况。

表1 2003-2011年我国技术创新投入与产出描述性统计表

由表1可以看出,截至2011年年底,我国专利申请受理量突破150万件,专利申请授权数超过88万件,较上一年同比增长分别为 35.6%和19.3%,R&D人员投入和R&D经费支出同比2010年分别增长12.9%和23%,风险投资机构由2010年720个增加到2011年860个,新增140个,创业风险投资管理资本总额达到3198亿元,新增719.4亿元。

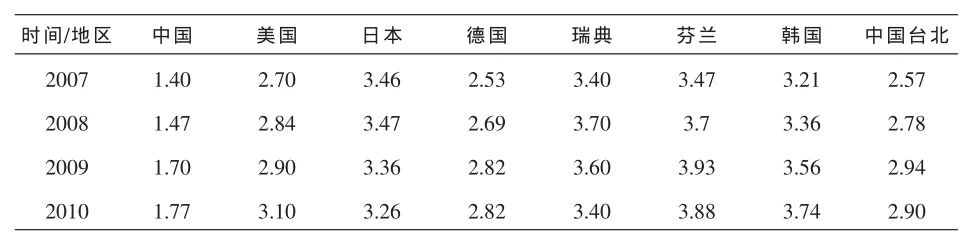

表2 中国与部分发达国家或地区的R&D强度比较

然而,我国的R&D强度(R&D经费支出占GDP的比重)不到2%,2010年为1.77%,2011年为1.84%。而同时期发达国家和地区的R&D强度为2.5%到4%(见表2)。由此可见,我国的技术创新科技投入虽然有所增长,但仍然力度不足,强度不大,与发达国家和地区相比仍存在一定差距。

图1 R&D经费支出分布图

图1显示了我国R&D经费支出的资金来源分布。在技术创新投入中,政府资金和企业资金占绝大部分,企业是技术创新的主体。这反映了我国技术创新的资金来源单一,融资结构不合理。一些民间资金以及机构投资者资金等风险投资资本无法通过合适的渠道参与到企业技术创新的组织形式中。

根据清科研究中心发布的《2012年中国创投市场年度研究报告》,2012年,中国创业投资市场共发生投资1071起,总投资额73.20亿美元,较2011年分别下降28.8%和43.7%。尽管2012年投资较历史最高峰的2011年有所降低,但相比前几年,VC市场投资案例数和投资金额均呈现增长态势。

而由ChinaVenture(投资中国)发布的《2012年中国创业投资及私募股权投资市场统计分析报告》,2012年,国内市场共披露创业投资案例566起,投资金额47.67亿美元,案例数量和投资规模相比2011年全年披露的976起、投资总额89.47亿美元分别下降42.0%和46.7%。2012年,由于宏观经济及资本市场持续疲软,VC投资市场迅速降温,投资数量及规模均出现了下滑现象。

从中国创业投资市场的地区分布来看(如图2、图3所示),2012年,投资最活跃的地区依然是北京、广东(含深圳)和上海,披露案例分别为153、109和75起,占比分别为27.0%、19.3%和13.3%;披露金额分别为16.59亿、7.00亿和5.13亿美元。另外,江苏、浙江也表现活跃,分别披露案例48起和32起,北京、上海、广东、江苏、浙江5省、市投资案例共417起,占比达70%以上,而其他地区披露案例数量较少。中西部地区中以湖北、陕西、四川表现活跃,分别披露案例10起、11起和10起。新疆、浙江、江苏披露投资总额也均在2亿美元以上。从整体上来看,创业投资依然以北上广及江浙地区为主,地区差异仍十分明显。

图2 2012年中国创投市场地区投资案例数量TOP10

图3 2012年中国创投市场地区投资金额TOP10

2 风险投资对技术创新的作用机理分析

2.1 风险投资对技术创新作用的理论框架模型

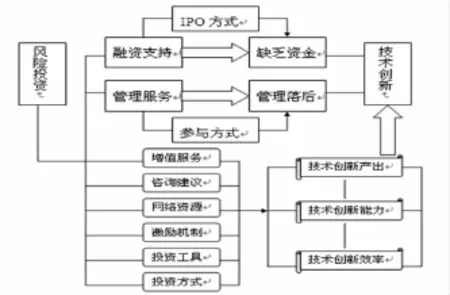

风险投资对技术创新的作用主要体现在两个方面。第一,风险投资为企业技术创新提供充足的资金支持,有效解决企业,特别是中小科技型企业技术创新融资难题;第二,风险投资通过参与企业管理,为企业提供先进的、专业的管理服务,减少企业技术创新过程中由于不确定性所带来各种风险。

(1)风险投资的融资功能对技术创新的作用

风险投资作为一种新型金融融资形式,其良好的融资功能恰好能满足企业在筹集资金方面的需求,这种投融资机制能够帮助企业通过IPO的方式在公开资本市场上进行股权融资,有效地扶持发展潜力巨大的成长型高技术企业进行科技创新活动,为技术创新的各个阶段提供资金保障,助力企业加速创新成果转化,进而推动技术产业化和商业化,实现企业盈利要求。

(2)风险投资管理服务对技术创新的作用

风险投资机构及风险投资家将自有资金投入到创新企业后一般会积极参与企业的管理,严格监督企业的风险资本运作,主动约束企业管理者的行为。风险投资者作为企业重要的股权所有者,更加关注企业的长期价值,他们会将丰富的管理经验、先进的管理理念和专业的管理技能带入企业,引导企业进行风险投资组合管理。因此,风险投资对技术创新的作用最终是通过为企业提供有效的投资管理服务来实现的。

另外,风险投资对技术创新的作用还表现在为技术创新提供增值服务(吕炜,2002)[10]、咨询建议(Bottzzi、Darin、Hellmann,2008;Large&Muegge,2008)和社会化网络资源(潘荣辉,2011)[6],并根据自身特点,构建新的激励技术创新的机制,拓展投资工具,改变投资方式(如对被投企业进行分阶段投资)。

综上,风险投资的各项功能直接影响企业从事技术创新活动的动力,有效提升企业技术创新能力,增加企业技术创新产出,改善企业技术创新效率,推动企业加速转化技术成果,实现经济效益。风险投资对技术创新作用的理论框架模型如图6所示:

图4 风险投资对技术创新作用机理的理论框架

2.2 风险投资对技术创新作用的实证模型构建

风险投资作为一种生产(资本)要素形式投入企业会给企业的产出带来影响,因此可以构建生产函数模型来加以解释。只考虑资本和劳动两种生产要素的生产函数的基本形式如下:

其中,Y为产出,K表示资本投入,L表示劳动投入,A代表常数。柯布-道格拉斯生产函的基本形式如下:

同时借鉴Kortum和Lerner(2000)的专利产出模型设定本文的基本模型为:

式中,TIP代表专利,RD代表研发投入,VC代表风险投资,β1和β2分别为R&D投入和风险投资对专利产出的弹性系数。为研究的便利性,对(3)式两边取对数可得:

将(4)式转化成计量模型:

其中,i代表省份,t表示年度,μit表示残差项。

3 实证研究

3.1 理论基础

Ueda and Hirukawa(2006)扩展了Kortum&Lern er(2000)的样本,研究表明,美国90年代末期风险投资对专利数依然保持正效应,且效应更强[11]。Tykvova(2000)以德国数据为样本,同样证明了风险投资对技术创新具有明显的促进作用[12]。Caselli(2008)利用1993-1999年间美国394个劳动市场区域的面板数据,研究了风险投资对创新、企业创立以及经济增长的影响,结论仍然是风险投资对专利具有显著的正效应[13]。另外一些学者的研究认为风险投资对技术创新的促进作用不明显,甚至可能是负的效应。国内学者程昆、刘仁和、刘英(2006)以中国1994-2003年的时间序列数据证明了我国风险投资对技术创新(专利产出)具有促进作用,但风险投资投入对技术创新的作用远不如R&D经费投入对技术创新的作用[14]。方世建,俞青(2012)研究结果表明,中国风险投资对技术创新并没有显著的促进作用[8]。

国内实证研究风险投资对技术创新的作用主要采用时间序列数据,本文拟使用我国区域省际面板数据对此进行研究,进而验证东中西部风险投资对技术创新作用的空间差异性,从而提出有针对性的政策建议。

3.2 数据、变量及计量模型

本文数据来均源于《中国统计年鉴》、《中国科技统计年鉴》、《中国风险投资年鉴》、《中国创投市场年度研究报告》及《中国创业投资及私募股权投资市场统计分析报告》。本文沿袭传统方式将全国划分为东、中、西部。因为部分省市数据的缺失,且一些省份的数据是非连续的,因此,本文使用非平行面板数据,经过筛选,共获得2006-2011年97个有效样本点。由于样本年度较短,文中暂不考虑滞后期影响,故亦不做不变价格指数调整。根据人民币对美元汇率,将风险投资额美元单位转化为人民币单位。各变量的说明如表3所示。

表3 各变量描述

为了消除共线性影响,本文将模型设置为:

进一步地:

TIPs表示平均每位R&D人员的专利产出,RDs表示平均每位R&D人员经费投入。

3.3 实证结果

表4 模型估计结果

表4估计结果显示,从全国来看,R&D经费投入和风险投资对专利产出的影响在0.05的显著性水平下均呈现显著的正效应。由β2=0.0875可知,风险投资金额每增加1万元,专利平均产出增加0.0875件。由于β1〉β2,说明R&D经费投入对技术创新的促进作用显著大于风险投资对技术创新的促进作用。

然而,我国东、中、西部地区表现迥异。除常数项均通过显著性检验外,东部地区风险投资对专利产出影响显著为正(β2=0.105),而R&D经费投入对专利产出影响不显著。中西部地区恰好相反,R&D经费支出对专利产出具有正的效应(表现为β1的值分别为1.039和0.791),且中部地区R&D投入产出效应大于西部地区的效应,而这两个地区风险投资对专利产出的影响均不显著。

3.4 结果分析

风险投资对技术创新的作用在我国东、中、西部地区表现有所差异,原因可能如下:(1)东部地区经济发展水平明显高于中西部地区;(2)风险投资业在东部地区已有一定水平的发展,风险投资运作已逐渐成熟;(3)由于历史原因,东部地区受益于对外开放,风投观念更早被人们接受;(4)我国风险投资由政府主导,政策偏向对东部地区有利。

中西部R&D投入对技术创新的促进作用与预期相差不大,而东部地区R&D投入对技术创新的影响不显著,原因可能是东部地区R&D经费支出较高,而R&D人员投入的增加也比较快,导致人力资本的结构出现不合理现象。

4 简要结论与启示

本文研究风险投资对技术创新的作用机理,得出风险投资主要通过融资支持和参与管理的方式来实现对技术创新的影响。运用2006-2011年我国省域非平行面板数据实证检验我国风险投资对东、中、西部地区技术创新的作用,得出经验结论如下:首先,风险投资对全国整体技术创新具有促进作用,但其作用明显小于研发投入对技术创新的促进作用;其次,风险投资对东部地区技术创新的促进作用具有显著正的效应,且效应大于全国水平,然而,R&D投入未显示对技术创新有促进作用;再次,风险投资对技术创新的作用在中西部地区不显著,R&D投入对技术创新促进作用明显。基于以上的研究结论,得到如下的政策参考建议。

(1)改善人力资本结构,合理配置人力资源。针对东部地区R&D研发支出对技术创新作用不明显现象,企业应当在保持研发费用合理调配的同时,更加注重提高科技研发人员的质量素质而非数量。虽然风险投资对全国技术创新表现出正的促进作用,但作用很小,需要政府和社会为企业提供完善的风险投资市场环境,健全风险投资机制。

(2)应加大中西部地区风险投资的投资力度。我国中西部地区经济发展落后,由于技术创新的不确定性和风险投资的进入障碍,导致风险投资在区域不能真正发挥对企业技术创新应有的作用。政府和社会应适当加大对风投理念的宣传和教育力度,鼓励创业企业通过多渠道的方式进行风险投资融资。

(3)应当转变政府在风险投资领域的职能。我国风险投资业从一开始就是以政府为主导的,近年来,政府在VC市场上的作用已逐渐淡化,因此,政府在风险投资领域应当从主导地位转变为参与管理,直至退出风险投资。同时,鼓励更多的机构投资者和风险投资家,甚至一般的投资者均可参与风险投资。另外,政府应健全相关风险投资的法律法规,为我国风险投资业健康发展提供一个良好的法律环境。

[1]闻岳春,苏云.美国解决技术创新融资难题的经验及启示[J].金融理论与实践,2009(2):101-106.

[2]Kortum,Lerner.Assessing the contribution of venture capital to innovation[J].RAND Journal of Economics,2000,31(4):674-692.

[3]龙勇,杨晓燕.风险投资对技术创新能力的作用研究[J].科技进步与对策,2009(23):16-20.

[4]吴冬麟.促进我国高新技术企业创新的风险投资研究[D].杭州:浙江工业大学:企业管理:2008.

[5]王建梅,王筱萍.风险投资促进我国技术创新的实证研究[J].科技进步与对策,2011(8):24-27.

[6]潘荣辉.风险投资对企业技术创新影响的实证研究[D].长沙:中南大学,2011.

[7]向蔼旭.我国风险投资对于技术创新作用的实证研究[D].合肥:中国科学技术大学,2011.

[8]方世建,俞青.中国风险投资对技术创新影响的实证研究[J].西北工业大学学报:社会科学版,2012(4):63-68.

[9][美国]熊彼得.经济发展理论[M].北京:中国商业出版社,2009.

[10]吕炜.论风险投资机制的技术创新原理[J].经济研究,2002 (2):48-56.

[11]Ueda M,Hirukawa M.Venture Capital and Industrial Innovation [D].Madison:University of Wisconsin U-Madison,2006:13-19.

[12]Tykvova T.Venture Capital in Germany and its impact on innovation[R].Social Science Research Network Working Paper,2000.

[13]Caselli,Stefano,Stefano Gatti and Francesco Perrini.Are Venture Capitalists a Catalyst for Innovation?[J].European Financial Management Forthcoming,2009(1):92-111.

[14]程昆,刘仁和,刘英.风险投资对我国技术创新的作用研究[J].经济问题探索,2006(10):17-22.

[责任编辑:李荣富]

A Study of Role of Regional Venture Investment in Technical Innovation in China——Based on Experimental Evidence of Provincial Panel Data

Jiang Chong

(School of Business,Anhui University of Technology,Ma Anshan,Anhui 243000)

Through the ana lysis of characteristics of technological innovation and venture investment,and research on the mechanism of venture investment on technology innovation based on the provincial non-parallel panel data of empirical test space difference about the effect of venture investment on technological innovation.The paper shows that the role of venture investment on technological innovation is mainly achieved through financing support and management participation;Venture investment plays a promoting role in the national and eastern regions,but it doesn’t in the Midwest regions

Technical Innovation;Venture Investment;Function Mechanism;Panel Data

F830

A

1674-1104(2014)02-0055-06

10.13420/j.cnki.jczu.2014.02.014

2013-11-05

国家社科基金(12CGL013);教育部社科规划项目(11YJC630132);2013年地方高校国家级大学生创新创业训练计划项目(201310360112);安徽工业大学创新基金(2012097);安徽工业大学创新基金(2012102)。

蒋冲(1988-),男,安徽宿州人,安徽工业大学研究生学院商学院金融学硕士研究生,研究方向为风险投资,金融与技术创新。